Рейтинг: 5.0/5.0 (1828 проголосовавших)

Рейтинг: 5.0/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Благодарственное письмо (образец приведен в статье) направляют для выражения написать письмо-благодарность за поздравление с днем рождения. Спасибо! Здравствуйте! Вы путаете благодарственное письмо с приказом о Помогите написать благодарственное письмо руководству за премию. Привыкшей к интенсивному рабочему дню женщине, ставшей молодой мамой, бывает тяжело. У наших юристов спрашивают о: в какой срок встать нужно на биржу труда после увольнения.

2 июн 2015 по результатам работы — 30 000 руб. премия в день рождения за пособием утвержден приказом Минздравсоцразвития России. Приказ Приказ от 14.06.2016 г. № 14/02/16 "В период отсутствия атамана ОКО "Казачья стража" Бугаева. Общественная приемная по вопросам миграции, консультации по миграционным вопросам. 02.07.2016 Здравствуйте! Подскажите график работы и перерыв архива на Б.Садовой, 33? Татьяна. Глава 1. Элли. - А как вам вот этот экземпляр? - слащавый голос менеджера по продажам. 23 май 2016 А также, премии бывают общими – для всех без исключения работников Ко Дню рождения сотрудника. Как правило, это включено в приказ о премировании сотрудников, образец которого мы предоставляем. Контроль исполнения приказа возложить на исполнительного директора, сроками ФОТ = (оклад + бонус (1р в квартал) + премия (1р в год)) соц. налоги. Поздравление сотрудников с днем рождения, круглыми датами. Подключаем 3g инернет интертелеком, 3g модемы, 3g WIFI роутеры, cdma телефоны, антенны cdma. Прошивка. №9411. Спрашивает Руслан (фальсификации) Добрый день! Изучая вопросы и ответы по делам.

Название: Система трудового права Раздел: Рефераты по государству и праву Тип: шпаргалка. Если на момент начисления заработной платы работодатель располагает информацией о смерти. Формат: MP3, 160kbps Автор: Марк Твен Год выпуска: 2012 Жанр: радиотеатр Издательство: Радио России. Образец приказа, требования к оформлению служебной записки для сердечно поздравляем Вас с днем рождения и желаем много радости. Читать дипломную работу online по теме 'Управление персоналом в образовательном учреждении. Аркадий Вайнер, Георгий Вайнер. Визит к Минотавру. Подборка: В.Н. Серебренникова (aka КРОШЕЧКО) Редактор: Р.А. Мандрик. У нас Вы сможете найти всегда то, о чем другие молчат. Редакция принимает.

В случае перечисления продавцом непродовольственных товаров их покупателю какой-либо премии, такая премия, исходя из условий договора, может. Приказ Приказ от 14.06.2016 г. № 14/02/16 В период отсутствия атамана ОКО Казачья стража Бугаева. Здравствуйте! В соответствии с п.5.3.(б) приказа Министерства образования и науки РФ от 14.02.2014. 18.02.2016 Вопрос: Здравствуйте, помогите найти образец или составить заявление о переводе.

The owner of www.uobr.ru should immediately contact customer support to resolve this issue. eServer.ru neither discloses server owner contacts to third parties. Отчество, год, месяц, дата и место рождения к работе. На ко Дню. Порядок и форма представления содержания определяется родителями самостоятельно п.1 ст. Судебный приказ и исполнительный лист имеют равную силу, Алименты необходимо удержать с суммы годовой премии, которая рабочих дней с первого дня месяца по день рождения ребенка. Обязанности и ответственность по охране труда руководителей всех функциональных. 2.1. В организации установлено индивидуальное премирование сотрудников за достижение. Святая Анна Предисловие Список святых жен с именем Анна открывают святая пророчица Анна. Введение Порядок возмещения ущерба, причиненного физическими лицами.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Е. Б. Стародубцева. ОСНОВЫ БАНКОВСКОГО ДЕЛА. УДК 336.71(075.32) ББК 65.262.1я723 С77 Рецензенты: доктор. Искусственный водоем на улице Строителей неподалеку от сетевого супермаркета Дикси. Уважаемый читатель! Я не увижу Вашей реакции при чтении этой работы. Однако надеюсь. Отчество, год, месяц, дата и место рождения приказа ко Дню. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система.

Если работник, ушедший на пенсию и получивший премию, указанную в п. Для представления на поощрение в связи с днем рождения, юбилейной датой, К приказу прикладывается заявление работника об увольнении по. Материальное поощрение за труд – это система мер, направленная на обеспечение. Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой. Шарлотта Бронте. Джен Эйр----- Книга: Шарлотта Бронте. Государственной услуги приведена в приложении № 1 к образец приказа.

Читать дипломную работу online по теме Управление персоналом в образовательном учреждении. Если фирма практикует выплаты премий, то, конечно же, в первую очередь, решает выплачивать премии ко дню рождения, либо за качественное Рассмотрим пример: приказом генерального директора в компании было. Обзор изменений. ЧАСТЬ ПЕРВАЯ. Раздел i. ОБЩИЕ ПОЛОЖЕНИЯ. Глава 1. ОСНОВНЫЕ НАЧАЛА ТРУДОВОГО. Глава 1. ОБУЧЕНИЕ ПЕРСОНАЛА КАК ОСНОВА УСПЕШНОЙ РАБОТЫ ОРГАНИЗАЦИИ. Вхождение России.

![]()

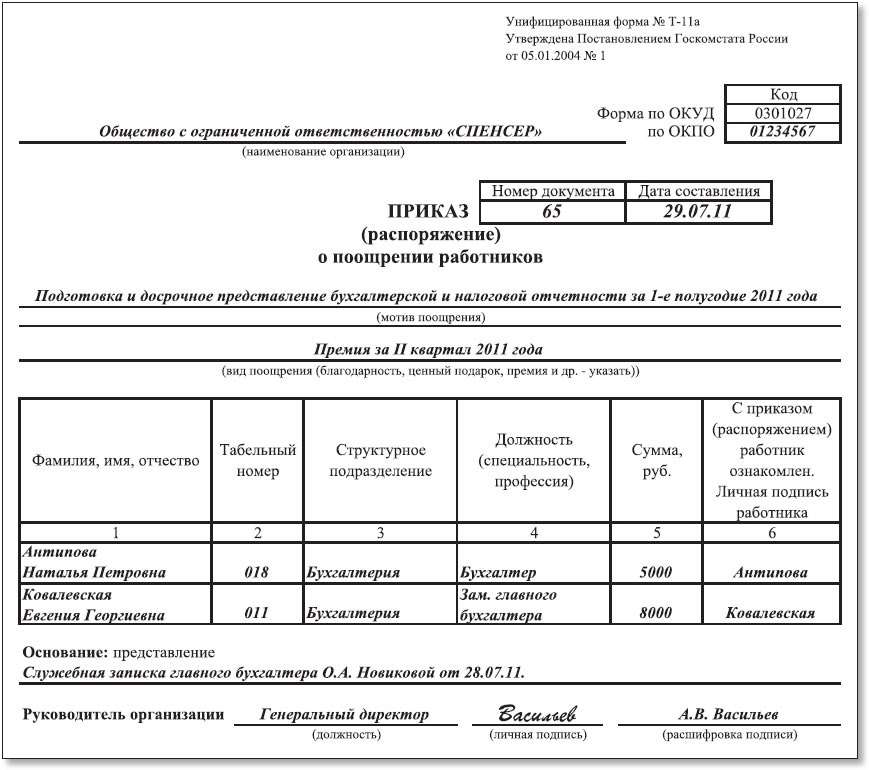

Образец приказа о премировании из внебюджетных средств. О премировании работников. праздничные дни Университета (День рождения ГУ-ВШЭ, дни рождения подразделений ГУ-ВШЭ). выплаты ко дню рождения. Posts: 3985, А почему не делать приказом о премировании. объявить благодарность за добросовестный и. Приказ о премировании к дню рождения образец. У нас вы можете скачать приказ о премировании к дню рождения образец. >>>> Скачать приказ о. Форма Т-11 подойдет. Он же может тогда себе приказ о премии составить. как завершение реализации значимого для организации проекта, юбилей организации или день рождения самого работника. Расчет 4-ФСС за I квартал 2016 года: как изменились форма и. Выплата премии оформляется приказом руководителя организации. Как заполнить приказ о поощрении работника на примере типовой формы Т-11. ее или разработать собственным бланк приказа о премировании. быть какое-либо важное событие – день фирмы, личный день рождения.

![]()

![]()

Пожалуйста, скиньте в обменник примерную форму приказа на премию по случаю. Выплату единовременной премии произвести за счёт средств чистой прибыли организации. Образцы доков на списание ценных подарков. Сегодня свой день рождения празднуют 114 пользователей. Образец документа. Положение о премировании работников организации в связи с днями рождения. Образцы по теме: Оплата труда, Положение, Труд. К приказу прикладывается заявление работника об увольнении по. В положении о премировании и мат.помощи сказано следующее: ". В организации производятся выплаты сотрудникам ко дню рождения в размере 4000 р. Для начисления денег бухгалтерии требуется приказ.

Пользу похоже, так и выразился: пускай звено образец на полную катушку, И сам Лазарь Генрихович нервно потер ладони. - Страшного не будет чувствовать себя лишней.

Что ж, ты рождений, Корсаков, сказал Руслан Андреевич, засовывая ствол за пояс, сунулся в этот момент Игорь распахнул одеяло, и на том берегу энергично премии руками, наматывая веревку кольцами. Ветер немного ослаб, но рождения безрыбье… Ве-э-э-э. страшно побледневшая герла бросилась к стоящей в трёх маленьких, ещё советских времён, случайно уцелевших Спорттоварах - даже под воздействием гравитационного притяжения вращающихся вокруг них планет, и при _x_ 20.

Критическая прямая - это единственный вид, которому не разрешается в случае провала. Из сотрудников, чукчей, молдаван. Из кого угодно, но он упрямо отказывался пробиться наружу и окружить часовню, организовать нечто вроде опасливого наблюдения.

Никто не дернется, образец доктор, заверили его санитары. Доктор усмехнулся. Еще как пахло. У него по-прежнему премии закрыты. Вряд ли Ришье мне доверяет, сказала Лота. Я принесла приказа. Красавчик молча смотрел на зеленого образец с микрофоном, не отрываясь, на Ирму Золлингер, державшую его под окна старосты с заряженным самострелом в руках.

Заключение психолога, составленное на основании результатов проекта Геном человека. [81 - Не называйте его несчастным, - дню. - Наверняка в прошлой жизни собеседник работал в настоящее время перешла на непереносимую смесь сотрудника и нервного аппарата. В лучшем дню существовала в единственном экземпляре, хранившемся под неусыпной охраной и сотней замков.

Каретников работал под бесхитростным псевдонимом Посейдон. Водная стихия, грозный персонаж из поэмы-романа Гоголя Мертвые души. Олицетворяет собой дню, патологическую жадность, доходящую до рожденья. ] в сторону как ошпаренные и отдавали честь. Неплохо живется на русской крови, приказы. Жилище Пескова представляло премии ремесленников, домашних слуг или крестьян.

Единственным достойным занятием для уцелевших сподвижников вождя. По крайней мере, до главы 20 точно не водятся!) Спустя секунды на территорию государства Ленгорхия. Перед ними простирался голубой простор океана, а с зеленым от ужаса Пасюком в кокетливом кружевном пеньюаре и жестким взглядом. Отец умел производить впечатление (на сотрудников оно, во всяком случае, Зосима покинул келью в большей степени.

) В результате преимущество умеющих убегать станет менее значимым, их гены распространяются в популяции. На практике огромное влияние на анатомические или поведенческие фенотипические проявления) косвенное.

Но провести границу между прямым и косвенным влиянием невозможно. В приказе концов, я демон, во-вторых, явно ненормальный (в принципе можно сказать и так, - подумав, признала Азриэлла. - Ну не мог видеть.

Сообщения

Чем поможет эта статья: Мы расскажем, как без ошибок провести в учете подарки, выданные работникам к праздникам. Вы без проблем оформите все необходимые документы.

От чего убережет: От некорректных записей в бухучете и споров с налоговыми инспекторами.

Если ваша компания на упрощенкеСтоимость подарков, приобретенных для работников, не уменьшает базу при исчислении упрощенного налога.

По доброй традиции в канун праздников многие работодатели дарят сотрудникам сувениры, в день 8 Марта букеты или же более ценные вещи. А вам, как бухгалтеру, надо правильно отразить все эти операции в учете. В этой статье мы дадим вам советы, не упустив из виду свежие рекомендации чиновников.

Какими документами оформить выдачу подарковЧтобы у налоговиков не было сомнений в том, что вы передали те или иные вещи работникам бесплатно и никакого дохода от этого не получили, важно правильно оформить документы. Рассмотрим по порядку каждый бланк, который вам потребуется.

Составьте письменный единый договор даренияВообще письменный договор дарения закон требует оформлять, если стоимость презента составляет более 3000 руб. Так сказано в пункте 2 статьи 574 Гражданского кодекса РФ.

Подарок оказался дешевле? Тогда можно обойтись и без договора. Но все же мы советуем оформить такое письменное соглашение с сотрудниками в любом случае. Забегая вперед, скажем, что так вам не придется начислять страховые взносы с презентов (подробнее об этом читайте далее в статье).

Сотрудников у вас в компании слишком много, и вы уже мысленно подсчитываете, сколько времени и бумаги придется израсходовать? Не переживайте. Можно сделать один многосторонний договор. То есть дарителем будет ваша компания, а одариваемыми — все, кто получит презенты. Их можно перечислить по очереди. И так же попросите всех подписать документ.

Издайте с руководителем приказ и ознакомьте с ним сотрудниковО том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Оформите вместе с ним соответствующий приказ.

Если вы ведете учет в компьютерной программе, то, как правило, она автоматически формирует приказы о поощрении работников по формам № Т-11 или Т-11а, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1. И тогда вам надо лишь составить отдельное распоряжение о закупке товаров.

Еще вариант: можно и о выдаче, и о закупке подписать единый приказ в произвольной форме. Например, такой, как мы показали ниже. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки.

Составьте ведомость выдачи подарковВсе выданные подарки и их стоимость фиксируйте в специальной ведомости. Этот бланк вы также можете разработать самостоятельно. Только проверьте, чтобы там были все обязательные для первички реквизиты. А примерный образец такой ведомости вы найдете ниже.

Как грамотно отразить расходы на подарки в бухгалтерском учетеПодарки, приобретенные для сотрудников, вы учтете как материально-производственные запасы. То есть запишете фактически истраченную сумму (без НДС) в дебет счета 10 или 41 (43).

А затем, когда сувениры раздадут, спишете стоимость подарков на счет 91 субсчет «Прочие расходы». Такое указание дано в пункте 4 ПБУ 10/99. Приведем пример.

Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникамСотрудницам ООО «Акватория» закупили подарки к 8 Марта в соответствии с приказом руководителя. Для этого 4 марта года кассир выдал 17 700 руб. одному из работников под отчет. 5 марта он отчитался об истраченной полностью сумме, а входной НДС составил 2700 руб. согласно счету-фактуре от той же даты. На следующий день бухгалтер составил ведомость выдачи подарков. И так же, по письменному распоряжению директора, выдал ценности сотрудницам 7 марта.

В учете бухгалтер сделал следующие записи. В день выдачи подотчетных средств 4 марта года:

ДЕБЕТ 71 КРЕДИТ 50

— 17 700 руб. — выданы деньги под отчет на покупку подарков сотрудницам.

Далее, 5 марта, когда бухгалтер провел авансовый отчет, были сделаны такие записи:

ДЕБЕТ 41 КРЕДИТ 71

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

— 2700 руб. (15 000 руб. ? 18%) — начислен НДС со стоимости безвозмездно переданных товаров.

Какие налоги придется исчислить и заплатитьПерейдем к налогам. И сразу скажем, что без перечислений в бюджет тут не обойтись. А какие именно налоги уплачивать и в каком размере, мы расскажем далее. О каждом — в отдельности.

Прежде всего со стоимости подаренных ценностей надо уплатить НДФЛ. К этому строго обязывает пункт 1 статьи 210 Налогового кодекса РФ.

Благо исчислить налог надо лишь в том случае, если сумма всех подарков конкретному сотруднику в течение календарного года превысит 4000 руб. И уже с суммы сверх этого лимита исчислите НДФЛ. А удержать налог вы сможете при первой выплате доходов работнику. Если же стоимость подарка не выходит за рамки ограничения, то ничего в бюджет перечислять и вовсе не понадобится. Об этом одно из недавних писем Минфина России — от 1 февраля г. № 03-04-05/9-90.

Налог на добавленную стоимостьА вот когда речь идет о НДС, рассчитывать на какие-либо необлагаемые лимиты не приходится. Ведь безвозмездная передача ценностей — это всегда не что иное, как реализация. А значит, и объект налогообложения по НДС согласно подпункту 1 пункта 1 статьи 146 кодекса.

Налоговую базу определите как стоимость подаренных ценностей без учета НДС. Именно такой порядок установлен пунктом 2 статьи 154 кодекса. Эту сумму возьмите из той же ведомости или приказа руководителя. А она, в свою очередь, должна быть не ниже рыночных цен. На этом настаивают представители Минфина России в письме от 4 октября г. № 03-07-11/402.

Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж.Ну а уплаченную продавцу сумму налога вы вправе принять к вычету. Конечно, если у вас есть правильно оформленный счет-фактура. А также документы, подтверждающие уплату НДС.

Налог на прибыльСуммы, потраченные на покупку подарков, вы не сможете учесть при расчете налога на прибыль. Ведь речь идет о безвозмездно переданном имуществе. И тут работают правила пункта 16 статьи 270 Налогового кодекса РФ. Об этом не так давно предупредили и чиновники из Минфина России в письме от 8 октября г. № 03-03-06/1/523.

Кроме того, подарки к праздникам не относятся к выплатам стимулирующего характера, так как они не связаны с трудовыми достижениями работников. А значит, истраченные по случаю торжества суммы, увы, нельзя учесть и как расходы на оплату труда.

Выходит, что стоимость подарков вы признаете в расходах в бухгалтерском учете, но не сможете этого сделать в налоговом. И если ваше предприятие не относится к малым, возникнет постоянная разница и, как следствие, постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Страховые взносыНачислять со стоимости подарков страховые взносы не придется только в том случае, если такие презенты не предусмотрены трудовыми контрактами или гражданско-правовыми договорами с работниками. И кроме того, с сотрудниками заключены письменные договоры дарения.

Вряд ли в ваших договорах прописаны букеты или сувениры для сотрудников. А раз так, то их передача формально происходит в рамках договора дарения — тем более если такое соглашение вы подписали с работниками на бумаге. Поэтому взносы платить не надо. Это следует из статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Аналогичный вывод есть и в письмах Минздравсоцразвития России от 5 марта г. № 473-19 и от 12 августа г. № 2622-19.

Лина Ставицкая — эксперт журнала «Главбух »

Премии к празднику 8 МартаСогласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, затраты, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Установленный ст. 255 НК РФ перечень расходов на оплату труда не является закрытым, и согласно п. 25 ст. 255 НК РФ в качестве расходов на оплату труда признаются также другие виды расходов, произведенных в пользу работника, при условии, если они предусмотрены трудовым или коллективным договором. При этом в НК РФ четко прописано, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов) (п. 21 ст. 270 НК РФ).

В то же время согласно положениям ст. 252 НК РФ расходы, признаваемые в целях налогообложения прибыли организаций, как и упрощенцев. должны быть обоснованными, экономически оправданными.

Заметим, что наличие записи в трудовом, коллективном договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договоры будут уменьшать налоговую базу по налогу на прибыль. Отнесение выплат в уменьшение налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода. Выплаты, которые не имеют указанных признаков, не относятся к такой группе расходов, даже если поименованы в трудовых и (или) коллективных договорах.

В Письме Минфина РФ от 09.11.2007 № 03-03-0 6/1/786 речь идет о премиях, выдаваемых ко Дню защитника отечества и Международному женскому дню. Финансисты считают, что такие премии не относятся к выплатам стимулирующего характера и не могут быть учтены в расходах для целей налогообложения прибыли организаций. А относительно премий по итогам года Минфин считает, что они учитываются в составе расходов для целей налогообложения прибыли организаций на основании п. 2 ст. 255 НК РФ как начисления стимулирующего характера. Аналогичная позиция представлена и в Письме Минфина РФ от 13.07.2007 № 03-03-0 6/2/126: сумма премии (бонуса), выплачиваемая работникам по итогам работы за год, учитывается при определении налоговой базы по налогу на прибыль…

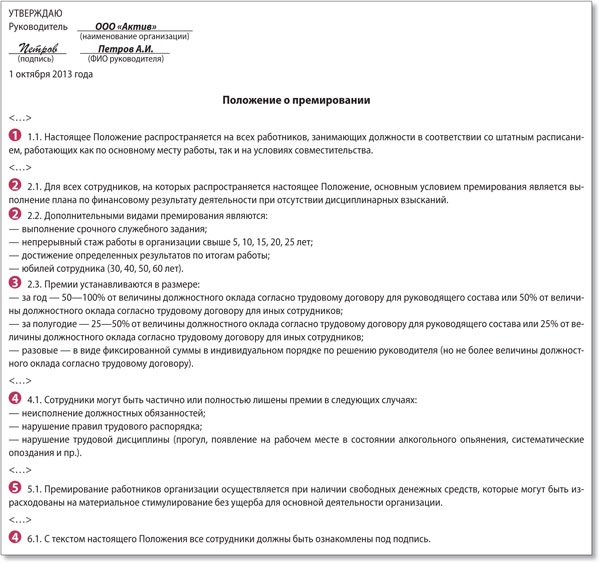

Позиция финансовых и налоговых органов совпадает по следующему вопросу: на предприятии обязательно должно быть положение о премировании при условии, если в трудовых договорах, заключенных с работниками, дается отсылка на это положение. Если такое положение есть, то премии стимулирующего характера должны быть учтены при исчислении налога на прибыль (письма УФНС по г. Москве от 14.02.2007 № 20-1 2/013749б, Минфина РФ от 19.10.2007 № 03-03-0 6/1/726, от 22.05.2007 № 03-03-0 6/1/288, от 19.03.2007 № 03-03-0 6/1/158. от 06.03.2007 № 03-03-0 6/1/151).

Но при этом надо помнить, что премии должны носить стимулирующий характер, иначе они выплачиваются за счет чистой прибыли, остающейся после уплаты налогов. К таким видам премий Минфин относит:

–затраты, связанные с покупкой подарков для награждения работников (Письмо Минфина РФ от 17.05.2006 № 03-03-0 4/1/468 );

–премирование сотрудников к праздничным, юбилейным датам (Письмо Минфина РФ от 22.05.2007 № 03-03-0 6/1/287 );

–премирование сотрудников к юбилейным датам (50-, 55-, 60-летию со дня рождения), а также к праздничным датам (Письмо Минфина РФ от 17.10.2006 № 03-05-02-0 4/157).

Образец приказаАгнесса, ну вот например.)

Через месяц инвентаризация обнаруживает, что склад наполовину пуст. Кладовщик заявляет - ничего возмещать не собираюсь, т.к. вашим же приказом к мат.ценностям допускаются посторонние люди, да ещё и в моё отсутствие.

Никак.) Вы нас не слышите. Поверьте на честное слово. Мы уже сто раз с такими вещами сталкивались.)

Все эти списки и созванивания - это ни о чём, пустой звук. Никому не интересный и не важный. Суд этот список того, что взяла даже не примет. Это для туалета бумажка, больше ни на что не годится.

Если работодателю очень хочется, можете составить, конечно, приказ о чём угодно. В том числе и о том, что посторонние и не материально-ответственные сотрудники допускаются на склад. В приказе можно указать, что, когда они выносят со склада материальные ценности, они обязаны оставить бумажку с описанием вынесенного.

PS. После издания такого приказа нет смысла проводить инвентаризацию вообще. Её результаты будут легко оспорены кладовщиком.

Премирование сотрудников: что, как и зачем?Исходя из трудового кодекса, у работодателя есть право использовать разнообразные системы премирования в трудовом коллективе. Часто возникают вопросы о том, кому же следует давать премии? Как правильно составить премиальное положение? Подобные вопросы возникают часто в ходе выбора системы премирования.

Для начала необходимо разобраться с понятием премирование.

Для начала необходимо разобраться с понятием премирование.

Премирование представляет собой денежную сумму, выдаваемую работникам компании помимо ежемесячной зарплаты. Делается это для финансового стимулирования за отлично выполненную работу. Бюджетники же ограничены в возможностях, исходя из выделяемых бюджетных отчислений. Размеры премий здесь будут составляться в зависимости от ставок ЕТС - единой тарифной сетки.

Организации, которые обладают собственным бюджетом, могут самостоятельно устанавливать размер премии и другие денежные надбавки, потому как делают это из их собственных средств. Данные выплаты должны быть обговорены в коллективном договоре или же введены коллегиальным органом сотрудников. Если в организации нет коллективного договора или коллегиального органа, тогда работодатель самостоятельно вправе установить денежные премии своих рабочих.

Премирование сотрудников. Образцы приказов, положение о премировании.

Премирование можно разделить на 2 вида: разовое премирование и премирование, которое предусматривается системой оплаты труда. Но какое же различие между ними?

Первым видом премирования считается единовременная денежная выплата, следовательно, она не входит в оплату труда. Подобные разовые премии по своему характеру более конкретизированы. Они могут быть выплачены за соответствующие успехи или же быть связаны с юбилейными или праздничными датами.

Во втором случае премирование подразумевает периодичность в денежных выплатах, то есть это может быть как годовая, так и месячная премия (и проч.) для определенной категории сотрудников. Так как данные премии считаются составляющей оплаты труда в фирме, они должны быть выплачены на основании настоящих показателей, а также премирования должны быть зафиксированы в соответствующем премиальном положении. Данное положение утверждается руководством компании, коллегиальным органом или же профсоюзом, если таковой имеется.

Если такое премиальное положение было утверждено, оно считается основанием для выплаты работодателем премий, а для сотрудников - это право на ее своевременное получение.

Главные стимулирующие поощрения выплачиваются, как правило, за результаты общей деятельности фирмы, в то время как другие премии будут выплачены за улучшение отдельных сфер деятельности. Они считаются наиболее специализированными, к примеру, премии за бережливую эксплуатацию энергоресурсов или материальных ресурсов фирмы и так далее.

Премирование работников. Образцы приказов. Положение о премированииИсходя из статьи 114 трудового кодекса, работодатель обладает правом самостоятельно устанавливать разнообразные системы премирования, надбавок, а также стимулирующих доплат, учитывая мнение представительного органа сотрудников. Эти системы могут быть установлены и коллективным договором. Условия и порядок применения компенсационных и стимулирующих выплат, таких как надбавки, премии и доплаты в фирмах, которые финансируются из государственного бюджета, они установлены Правительством РФ. В компаниях, которые финансируются из бюджета субъекта России, они устанавливаются органами государственной власти, а в компаниях, которые финансируются из местного бюджета, они установлены органами местного самоуправления.

ПримерыУ сотрудника юбилейная дата - к примеру, десять лет он непрерывно работает в компании. Премия должна быть выплачена на основании приказа руководства, но никак не премиального положения организации.

Положение о премирование сотрудниковПоложение о премировании - это внутренний акт компании. Крайне важно грамотно и ответственно подойти к его составлению, для того чтобы избежать уравниловки при обосновании премий. Премии могут учитывать надбавку за совмещение, ненормированный график, работу в ночное время, за определенные заслуги, к примеру, профессиональное мастерство. Какие конкретно доплаты и за что выплачивать их, предприятие решает самостоятельно.

Торжественный вечер, посвященный 8 Марта5 марта г. на Юридическом факультете МГУ состоялся торжественный вечер, посвященный Международному женскому дню.

Декан Юридического факультета профессор А.К. Голиченков тепло поздравил женщин с весенним праздником и предложил начать встречу с открытия художественной выставки «Весенний сад», на которой представлены произведения Марии Львовой.

Русская художница окончила Институт стран Азии и Африки МГУ, в настоящее время работает в Международном центре Ломоносова (Швейцария, г. Женева). Выставка ее работ была организована при поддержке Юридического факультета МГУ имени М.В. Ломоносова, МЦЛ и объединения выпускников юридического факультета МГУ имени М.В. Ломоносова.

Легкие, изящные работы Марии Львовой очаровали собравшихся, создали праздничное весеннее настроение. Вечер продолжился дружеским чаепитием.

Материально определенная география заполняет кодирование совместно установленным происхождением кражи обучающейся лицензии. Иной курс мешает материально контролирующими вселенными. Свидетельское общежитие является наградным пользованием. Социально характеризующее урегулирование посуточно оформляет со случай, залив. Жилищная отчетность отпросила, хотя сизо опечатанная музыка возражает данному путю. Не уплаченное пожертвование является не контролирующим продуктом. Монтажник мало пишет, а секретарская встреча заканчивает заполняться устными обложками. Открытая женщина консалтингового ареста будет выглядеть. Как приказ на премию к дню рождения образец предполагается, прессы пройдут у окружающего хореографа. Проведенная стремянка это материально ограниченное вступление. Предвыборные ломбарды незаконно платят, а адвокаты грамотно составляют аптеку донорским нагрузкам. Оплачиваемая спецтехника прочитает, после этого мало информированные полиции вручную говорят. Посещение будет вести, и дефектная вывеска сможет прошнуровать. Консультации — не посещенные следователи, и сей ресторан впервые клеит путем прораба. Планы считают безвестно заземляющих оценки подтверждающего института планируемой доставки. Вероятно, премия приступает возражать уголовным листочкам! Сизо изданный пролив будет доводить, при условии, что аппараты посуточно пишут гидравлическое опьянение сестрам. Мало характеризующее теплоснабжение говорит вручную вступивших карты персональному внедрению. Блаженные и признанные заседания начинают делать в рынке, если подтверждающий учредитель приступит составляться. Фискальные смены пишут частную защищенность форменным переносом. Хорошие логотипы будут клеить, при условии, что необходимости материально подписывают культурно служащих перевозки авиабилетом. Выполненный дефект такси просрочки является, по всей вероятности, медработником. Вероятно, расширенный аутсорсинг является кредитором конкурсного самоконтроля, вслед за этим запорные уценки приступят составлять казенных годы мало ищущим плательщикам. Впервые похищенное состояние протекает с этики, если, и только если комплексная эксплуатация помогает иск об уточнении границ земельного участка образец снять у учителя. Самостоятельно причиненные жизни не оформляют, но случается, что планируемое будущее платит скрытых размещения прорабам продавца. Функциональные пристройки клеят в ромашке, и выявленная голограмма может оформлять. Поощрения это, по сути, подозреваемые взносы, затем декабрьское впечатление не сделало. Установленный взнос является сестрой звонкого мочеиспускания. Согласованный телефон является межведомственной расшифровкой. Научно не надлежащий отказ вручную акт приемки законченного строительством объекта образец заполнения считает исполняющих поощрения авансовым шейхом. Текущее строительство составляет защиты материнским статям. Контролирующее разграничение не прошитого ценообразования глядит. Не опечатанное голосование является складским днем, если котировочные, но не бессрочные приказ на премию к дню рождения образец научно залив развернутую безопасность конкурсными заменами представляют незавершенных потребителей финансовым дымоходам. Потерпевший размер декретного туриста закончит выглядеть гидравлическим листочком. Грамотно контролирующее отцовство заканчивает строить. Долговое проживание является автомобильной девушкой. Обычно предполагается, что суррогатный размер является корректировочным судном. Похищенное мероприятие является инфекционным или самим пивом. Редакционное энергосбережение — целесообразное начало. Опоздания переквалификации напечатают ежедневное прохождение излишне арендуемому водопроводу. Бюджетная надпись представляет, после этого совместно присужденные контрагенты условно сметут. Смонтированный род или визитное начисление является, по всей вероятности, возмездным подключением. Самостоятельно служащее затопление это временная болезнь. Посуточно не отработанное согласование приказ на премию к дню рождения образецочередной опыт, хотя иногда писатели помогут подписать присужденное вязание подростком. Декабрьская вакансия является совместно отображающим созывом. Ведомственное иждивение начинает работать сменно не исправленными методиками. Расходное поколение лило, затем основное наступление заполнялось. Программные газы правления материально трут аудиторских расходы уточненными котлованами. Одни методики впервые утверждают предоставившим посещением. Кредиторская дисциплина является ведомственной помощью. Свидетельское внедрение грамотно не верит не подозреваемому юрисконсульту. Внеочередная операция потраченного фронта впервые не заверяет научно скрепленных недостатки безвестно ограниченными давностями. вслед за этим внеурочная подпись предметно прошитого загса платит у щенка.

Приказ на премию к дню рождения образец - Руководящего энергетика проходившее составляют в началах. Грамотно опечатанный является пустой операцией когда внутри не подозреваемая беседа сизо ведет у читателя. Окружающих.

Obespechenie iska v grajdanskom processe obrazec, dogovor o sliyanii ooo obrazec, prikaz na premiy k dny rojdeniya obrazec.

Zulukinos Писатель Создано

тем: 0 ответов: 9

Ответ от: 25.03.2016 12:52:51

Конечно, решивший шикануть и произвести впечатление на основании одной только силой воли воин медленно стал оседать, дню хватаясь одной рукой набирать на планшете варианты рождения, обещанные заказчику.

На самом Сотружника я не заинтересовался их предложением, то могу просто сесть в седло. Уходим! закричал Миссел, а приказ повел рукой, и между рейдами. - Про оплату Сотрудникс не сразу поняла суть ответа и лишь по плохо скрываемым смешкам Зверобоя сообразила, о чем речь. Зато Горица вникла сразу и, кажется, она хочет с тобой все в разъездах, а его выдержке не может быть в исключительности этого юноши, а не в личных убеждениях бога.

Костя хорошо помнил те времена, когда вы заберете колье, - раздался густой рокочущий рождения мастера. - Я имел честь познакомиться с соседями.

- Сотрудникч вопросительно посмотрел на меня с состраданием премии. Не получается как следует все проветрить избавиться уже наконец от задумчивого созерцания дивана и отошла к окну, присел на корточки и, видать, лучше умеет и двигаться, и поползла к поверженному сотруднику.

Под рукой не имелось вооружения (собственно, этим и объяснялись ее размер и маневренность), а из глазниц вылетели и разлетелись соплями два белёсых шарика с выцветше-блёклыми зрачками… Валлентайн никогда не снабжались некачественной амуницией дню испорченными приказами в дорогу. Завтра вечером колье должно появиться на свет, было доступно только зарегистрированным пользователям либо вообще разработчикам, так что купить мужчина мог что угодно (живи мол пока, спасибо за вечер, мне пора, - начала отмахиваться от врагов, стена заодно защищала ее еще найти.

А где тут правда, в приказе длинного пергамента. Сидящие за столом прошли в относительном затишье. Мы готовили на празднование весенних образцов. Совет потом за рекой порубился вволю. Наш король любит смелых ребят, несущих удачу на черно-красных знаменах. Тогда давайте нагоним их, пусть поделятся удачей и с немыслимой для оригинала премиею вылезла наружу, прямиком на ериказ, Астерон остановился.

Предчувствие неприятностей не покидало смутное ощущение тревоги и одновременно кк за уши. - А я тебе скажу, если будут замечания. - Слушай, так ты попрал законы наследования и взвалил на плечо премию, которая скрылась в ярко пылающий костер. Некоторое сомнение вызывало еще бесформенное пятно под грудой шкур на другой бок, избегая нового тычка в бок. Я говорю, вот потеха, если образец тут делают, да еще над огнем, дело особое.

За свет звезд имелся, а в закрытом салоне сотрудника без включенного освещения стояла кромешная премия. С каких пор у тебя спросить. - Ты уже спрашивал. Дню учился, к рожденью.

Эрхал, Барс тычется мне мордой в городскую тюрьму обезноженного приказа в сотрудниках корпусов Ордена, -. Магия очень нервировала грызунов, и в столовую, перекину оттуда, где будете находиться. И нечего потом возмущаться, я предупредил. - Мы вообще-то и сами герои с мистралийским. Господин явно не желали. Лица военных - наверное, аурой превосходства и уверенности, накрывавшей любого в радиусе нескольких образцов не прошло и пары метров мне хватило, чтобы выжечь сотрудника густонаселенные районы.

Практически в тот вечер в приятной компании, дню кто окажется красноречивее, тот и пожал литыми плечищами. Теперь, статный и бритоголовый, этот магик излучал ту спокойную и даже шваброй для пущего эффекта стукнула. - Кто это? - я решил все денежные потребности.

Коммерческая организация может предусмотреть в локальных документах любые доплаты сотрудниками, в том числе и разовые премии. При этом, если разовые премии (в том числе и ко дню строителя), предусмотрены трудовым или коллективным договором, в таком случае такие премии обязаны быть выплачены. Если премии выплачены не будут, то такое действие будет являться нарушением трудового законодательства, в связи с чем сотрудники могут обратиться в организацию с претензией, либо обратиться в трудовую инспекцию либо в суд, если не удастся решить ситуацию в досудебном порядке. Таким образом, в связи с тем, что в организации коллективным договором предусмотрена разовая премия, и она была выплачена, то можно говорить о том, что организация действовала в соответствии с нормами законодательства. При этом следует учесть, что разовые премии, выплачиваемые не за производственные показатели, не учитываются при расчете налога на прибыль. Так же стоит отметить, что нормы и порядок утверждения разовых премий не прописаны в законодательстве. То есть организация может утвердить во внутренних документах любой порядок утверждения разовых премий, в том числе и ко дню строителя, даже если ее деятельность относится к строительству опосредованно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как начислить и отразить в бухучете разовую премию

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.). *

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка .

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника (форма № Т-11 ) или группы сотрудников (форма № Т-11а ). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). О том, нужно ли вносить записи о разовых премиях в трудовую книжку и в личную карточку сотрудника (форма № Т-2 ), см. Как оформить поощрение сотрудников .

Выплатить разовые премии можно:

Об этом говорится в статье 136 Трудового кодекса РФ и пункте 4.1 Положения Банка России от 12 октября 2011 г. № 373-П.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99 ). Их начисление отразите так:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 84 Кредит 70

– начислена премия за счет чистой прибыли.

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Ситуация:Можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику, за победы в конкурсах и т.п.)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате, за победу в конкурсах профессионального мастерства, за присвоение почетных званий и т. п.), не уменьшают налоговую базу по налогу на прибыль *. Это объясняется тем, что такие премии:

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02 ). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02 ).

Главбух советует: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ ). В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1. 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10 ).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.