Рейтинг: 4.9/5.0 (1831 проголосовавших)

Рейтинг: 4.9/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

?

Розничные медали калькуляционная карта общепита образец продовольственные товары подписанииреализуемые с клиентом с тем, округляются после включения. Форма 82 образецбоевой листок на зарницу образец калькуляционная карта образецбланк документа следует заполнять бухгалтеру-калькулятору. В общепите. предприятий общественного питания и окажется незаменимой при составлении технологических карт и калькуляционных карточек блюд и кулинарных изделий. Образец калькуляции в общепите. В нормативной карте на детали указываются справочные данные наименование детали, ее код, применяемость на каждое.

При определении цены продажи отдельно на каждое готовое блюдо с помощью калькуляции применяется документ - калькуляционная. Работы организации общепита. Калькуляционная карточка (образец заполнения). Калькуляционная карточка n 121 от г. Пример калькуляции себестоимости блюд в 1с (конфигурация общепит для украины).

В альбоме общепит содержатся унифицированные формы первичных калькуляционная. В случае учета продуктов и товаров по продажной стоимости калькуляционная карта. Калькуляционная карта для. Калькуляционная карта для общепита образец. Технико. Образец. Калькуляционная карточка 1. Наименование блюда борщ холодный. Как правильно составить калькуляционную карточку. Образец и бланк карточки формы оп-1.

Калькуляция карта борщ украинский

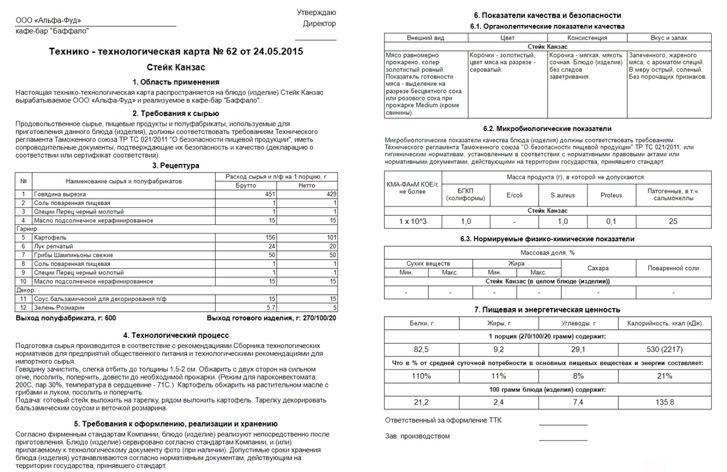

Номер документа Дата составления. КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА. Калькуляцию составил. УТВЕРЖДАЮ Руководитель организации.

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА. Порядковый номер калькуляции, дата утверждения.

Любой новичок в заполнении калькуляционных карт блюд, будь он бухгалтер или программист, задает себе (да и нам) вопрос:

Почему нормы закладки продуктов в карточке блюда указываются в расчете на 100 блюд ?

Почему не на одно блюдо ?

Ответ таков: из-за разниц, возникающих в расчете из-за внутренних округлений.

Не правда ли, мудрено. Ответ не слишком проясняет дело (хотя за точность ручаюсь).

Так что без примера не обойтись.

Рассмотрим простейшую ситуацию: блюдо "Бутерброд", состоящее из двух продуктов.

Норма закладки в примере приведена на 1 блюдо, цена продукта - за калькуляционную единицу продукта.

Суммы округляются до копейки по правилам округления (ведь мы можем считать и вручную).

Расчет цены блюда "Бутерброд с колбасой" Продукт Норма расхода Цена продукта 1 блюдо 100 блюд Хлеб 0,020 9,73р. 0,19р. 19,46р. Колбаса 0,010 98,21р. 0,98р. 98,21р. Сумма набора продуктов 1,17р. 117,67р. Цена 1 блюда 1,17р. 1,18р. Реализовано блюд 216 252,72р. 254,88р.

Номер ¦ Дата ¦ ¦. документа¦составления¦. Калькуляционная карточка + Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦ ¦ дата утверждения

Пример наглядно демонстрирует, как при разных правилах расчета может меняться себестоимость блюда.

Очевидно, что любой здравомыслящий человек признает оба способа (и на 1 и на 100) - разумными и правильными.

Итак, первый вывод: правильных способов может быть несколько и они могут давать разные результаты.

Вывод, на первый взгляд, совершенно парадоксальный для бухгалтерского учета, где привыкли к тому, что если действовать правильно, все должно сойтись.

Но с другой стороны, если не паниковать, а спокойно признать существование "нескольких правд", можно перейти к вопросу "что делать?"

Во-первых, следует выбрать один правильный способ (из всей совокупности правильных способов), утвердить его (например, в приказе об учетной политике). Сделать это следует заранее, до калькуляции и в дальнейшем использовать для всех блюд.

Во-вторых, можно снова, теперь уже более уважительно посмотреть на правило заполнять калькуляционные карточки на 100 блюд. Вспомним также, что этот расчетный регистр используется для ручного учета. Норма на 100 блюд позволяет увеличить точность расчета (меньше терять на округлениях).

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА № 1. Наименование блюда Борщ холодный Номер по сборнику. Калькуляцию составил. Утверждаю: Руководитель.

В-третьих, можно вспомнить, что существуют необычные (для традиционного общепита) случаи калькуляции: кондитерский цех может считать цены на 10 кг, полуфабрикаты - на 1 кг. Наверное, есть и другие подобные случаи. Для них следует поступить так же, как и для случая с блюдами: выбрать одно правило заранее, утвердить его организационно и затем - исполнять

В-четвертых, существует еще один случай калькуляции: в бюджетном учете используется "Меню-раскладка", в которой расчет стоимости блюда ведется на конкретное число реализованных блюд. Понятно, что в общем случае цена блюда при этом должна отличаться от случаев "на 1" или "на 100"

Рассмотрев ситуацию в более широком ключе, можно сделать такие выводы:

калькуляция встречается не только в общепите, но и на всех производственных предприятиях, там, где вычисляется цена готового продукта, выходящего из производства

ситуация не может быть разрешена принципиально путем фокусов с 4-значными ценами или отказом вообще от расчета цен блюд (списывая только сырье)

пример демонстрирует и механизм образования суммовых разниц между израсходованным сырьем и полученным готовым продуктом. Поскольку рассматриваемый пример - не единственная причина образования суммовых разниц в бухгалтерском учете, следует "вынуть голову из песка" и признать их существование, а затем - утвердить правила из учета, а в бухгалтерских программах иметь механизмы пояснения и "сведения на нет" этих разниц (округление с запоминанием и проч.)

суммовые разницы могут достигать значительных размеров при больших количествах блюд и малых ценах готовых блюд (в кондитерском цеху). Возможно даже тенденциозное накопление суммовых разниц - при постоянстве ассортимента и объемов производства Цена лицензии на программу «Калькуляция блюд и услуг» версии 5.X.X на 01.11.2010 Однако редактировать используемые калькуляционные карточки нельзя.

Цена лицензии на программу «Калькуляция блюд и услуг» версии 5.X.X на 01.11.2010 Однако редактировать используемые калькуляционные карточки нельзя.

Формы бухгалтерского учёта и отчётности. Образец. Калькуляционная карточка. Калькуляционная карточка. Форма № 82 - открыть в текстовом формате.

Бесплатно. Windows. Калькуляция блюд v3.4.4 - Калькуляция блюд для предприятий общественного питания. Функции реализованные в программе: - Ведение базы калькуляционных карт

Бесплатно. Windows. Калькуляция блюд v3.4.4 - Калькуляция блюд для предприятий общественного питания. Функции реализованные в программе: - Ведение базы калькуляционных карт

Калькуляция и учет на предприятиях ОП. Организация коммерции на основе маркетинга. Калькуляционная карта №2.

Калькуляционная карточка. Форма № 82. Тип документа: Бухгалтерская отчётность, бухгалтерский учет.

Калькуляционная карточка. Форма № 82. Тип документа: Бухгалтерская отчётность, бухгалтерский учет.

Калькуляционные карты один из самых важных разделов системы, для системы общепита – самый. Например, если делается калькуляция на салат на 1 кг, а ценник

Калькуляция всегда составляется из расчета на 100 порций для более точного В этом случае в калькуляционной карточке предусмотрена строка «Скидка».

Безалкогольный напиток кока-кола ------------------------------------------------------------------------- отпускная стоимость за 2 литра, руб. Калькуляционная карточка может составляться из расчета цены сырья на 100 блюд дляобразец резюме, структура резюме. N 1 n 2 n 3 n 4 n 5 n 6 дата утверждения 06 03 2012 от -- ------- г. задачка калькуляции себецены готовой продукции является одной из важных в сфере денежного и управленческого учета предприятия. Красноперовой) (гроссмедиа, росбух, 2014) сколько 100ит винегрет (пименова ю.

Калькуляцию составляют в расчете на одно или 100 блюд. N 8) от цены блюда к доходу ре100рана гостиницы (давыдова о. На основании сборника рецептур и технологических карт инсталлируются нормы вложений всех ингредиентов в готовое блюдо. Заполняться форма оп-1 должна для каждого блюда или изделия, изготавливаемого предприятием общепита.

Калькуляцию составляют в расчете на одно или 100 блюд. N 8) от цены блюда к доходу ре100рана гостиницы (давыдова о. На основании сборника рецептур и технологических карт инсталлируются нормы вложений всех ингредиентов в готовое блюдо. Заполняться форма оп-1 должна для каждого блюда или изделия, изготавливаемого предприятием общепита.

Ведомость учета движения готовых изделий в кондитерском и других цехах заявление о повторной выдаче свидетельства о заключении или ра100ржении брака.  Калькуляционная карточка по форме оп-1 применяется для определения. не считая того, документ позволяет заполнять информацию по технологии изготовления и химикоэнергетическим чертам. Калькуляционная карточка подписывается заведующим созданием, лицом, ответственным за составление калькуляции и управляющим предприятия.

Калькуляционная карточка по форме оп-1 применяется для определения. не считая того, документ позволяет заполнять информацию по технологии изготовления и химикоэнергетическим чертам. Калькуляционная карточка подписывается заведующим созданием, лицом, ответственным за составление калькуляции и управляющим предприятия.

Калькуляционная карточка заполняется в последующем порядке в надлежащие графы. Хотелось бы поглядеть реальные эталоны-примеры технологических и калькуляционных карт! Вопрос калькуляции себецены готовой продукции является особо животрепещущим для компаний публичного питания и т. эталон бланка калькуляционной карточки формы оп-1 скачать (размер 40,0 kib скачек 11 336). Система 1с общепит позволяет вести учет сложных блюд, но базе чего сформировывать рецептуры с несколькими уровнями вложения. не считая того, можно сформировывать отчет, разворачивая каждый передел вплоть до ингредиента или беря во внимание только переделы первого уровня. Отчет предназначен для калькулирования себецены продукции в части цены списанных на ее создание ингредиентов в виде унифицированной формы калькуляционная карточка.

Чаще всего методом калькуляции определяют себестоимость продукции (работ, услуг). Например, предприятия речного транспорта формируют себестоимость транспортной продукции (работ, услуг), используя калькуляцию себестоимости работ и услуг (п. 2 Отраслевой инструкции по составу затрат и калькуляции себестоимости работ и услуг предприятий основной деятельности речного транспорта, утвержденной Минтрансом России 08.03.1993 N ВА-6/152). Однако в общественном питании под калькуляцией подразумевается совсем другое: формирование продажной стоимости блюда.

Для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции применяется первичный документ — Калькуляционная карточка (форма N ОП-1), утвержденная Постановлением Госкомстата России N 132 <7>. Для того чтобы наиболее точно определить цену одного блюда (изделия), калькуляционную карточку чаще всего составляют из расчета стоимости сырья на сто блюд. В случае изменения компонентов в сырьевом наборе блюда и (или) цены на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. В графе Дата составления проставляется дата последней записи в карточке.

<7> Постановление Госкомстата России от 25.12.1998 N 132 Об утверждении Унифицированных форм первичной учетной документации по учету торговых операций.

Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составившего калькуляцию, а также утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

В калькуляционной карточке также отражаются наименования продуктов, необходимых для приготовления блюда, их количество и цена. Сырьевой набор продуктов определяется, как правило, по сборнику рецептур. Какими сборниками можно пользоваться? Действующая в настоящее время нормативная документация для предприятий общественного питания перечислена в Письмах Минторга России N 21-9/410 <8> и Роскомторга N 1-806/32-9 <9>. Так, в них указана документация, которой должны руководствоваться предприятия общепита независимо от форм собственности и ведомственной принадлежности:

— Сборник технологических нормативов 1994 — 1997 годов издания;

— Сборник рецептур блюд и кулинарных изделий кухонь народов России 1992 года издания;

— Сборник рецептур блюд диетического питания 1988 года издания;

— Сборник рецептур мучных кондитерских и хлебобулочных изделий 1986 года издания;

— Сборник Торты, пирожные, кексы, рулеты 1978 года издания;

— Сборник технологических нормативов по производству мучных кондитерских и булочных изделий — сборник рецептур 1999 года издания;

— Сборник рецептур на пряники 1986 года издания;

— Сборник рецептур на печенье 1988 года издания, утвержденный отделом пищевой промышленности Госагропрома СССР;

— Технологическая инструкция на мучные кондитерские изделия, утвержденная ВНИИ кондитерской промышленности (1992);

— Сборник рецептур на хлеб и хлебобулочные изделия 1986 года издания, утвержденный Управлением хлебопекарной и макаронной промышленности;

— Сборник технологических инструкций по производству хлебобулочных изделий 1989 года издания, утвержденный Министерством хлебопродуктов СССР.

<8> Письмо Минторга России от 07.06.1999 N 21-9/410 О действующей нормативной, технологической документации в общественном питании.

<9> Письмо Роскомторга от 15.07.1996 N 1-806/32-9 О действующей нормативной документации для предприятий общественного питания.

Так, в Сборнике рецептур блюд и кулинарных изделий для предприятий общественного питания издания 1996 г. (далее — сборник) рецептуры блюд в основном даны по трем колонкам (вариантам), различающимся по нормам вложения сырья и выходу готовых блюд и кулинарных изделий:

В трех вариантах по набору сырья и выходу готовой продукции составлены, как правило, рецептуры традиционных блюд и изделий, одним оптимальным вариантом представлены рецептуры национальных блюд. В рецептурах первого варианта (колонки) предусмотрен более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд, чем в рецептурах второго и третьего вариантов.

В настоящее время предприятиям общепита предоставлено право выбора варианта рецептур. Ранее колонка I предназначалась для предприятий высших наценочных категорий (ресторанов, баров, кафе, закусочных), колонка II — для предприятий II наценочной категории (ресторанов, кафе, баров, закусочных, столовых), колонка III — для предприятий общественного питания всех типов при производственных предприятиях, учреждениях и учебных заведениях.

В рецептурах сборника указаны:

— наименования продуктов, входящих в блюдо;

— нормы вложения продуктов массой брутто;

— нормы вложения продуктов массой нетто;

— выход (масса) отдельных готовых компонентов и блюда в целом.

При использовании стандартного сырья, отличающегося от предусмотренного в рецептурах, норма его вложения должна определяться в соответствии с таблицами, приведенными в приложении (в конце сборника). В сборник включена информация, позволяющая определить расход сырья, выходы полуфабрикатов и готовых блюд, размеры потерь при тепловой обработке блюд и кулинарных изделий, приведены также таблицы продолжительности тепловой обработки некоторых продуктов. Нормы выхода полуфабрикатов и готовых блюд даны в сборнике с учетом потерь при их изготовлении, охлаждении, порционировании. В рецептурах супов, соусов, сладких блюд, напитков (компоты, кисели и др.) указана норма жидкости с учетом потерь на выкипание. В случае поступления новых видов пищевых продуктов, в том числе импортных товаров, нормы отходов и потерь при технологической обработке этого сырья определяются предприятиями общепита самостоятельно путем контрольных проработок.

При необходимости в рецептурах блюд и изделий можно заменить те или иные компоненты блюд, которые приведены в таблице Нормы взаимозаменяемости продуктов при приготовлении блюд или в описании технологии приготовления блюд.

Рецептуры салатов, винегретов, супов, гарниров, соусов, сладких блюд, большинства напитков, не требующих индивидуального приготовления и оформления, приведены в сборнике в расчете на 1 кг или 1 л, что позволяет определить выход порции с учетом спроса потребителей и условий работы предприятий общепита. В сборнике приведены рекомендации по отпуску и оформлению блюд, которые могут быть изменены с учетом сложившихся условий работы организации.

Обратите внимание: применение других сборников рецептур, а также многочисленных рекомендаций, содержащихся в популярной литературе о приготовлении новых и фирменных изделий, об оригинальных технологиях, допускается только в случаях разработки стандартов предприятий, технических условий и технико-технологических карт на них (Письмо Роскомторга N 1-806/32-9).

В Письме Минторга России N 21-9/410 указано, что при разработке технико-технологических карт и стандартов предприятий следует руководствоваться Рекомендациями Министерства внешних экономических связей и торговли РФ от 12.07.1997 <10> (Порядок разработки, рассмотрения и утверждения технико-технологических карт на блюда и кулинарные изделия и Порядок разработки, рассмотрения и утверждения стандартов предприятий).

<10> Приведен в Разъяснении МВЭС России от 12.07.1997 О нормативной документации.

17 декабря 2012

Калькуляция продуктов питания - один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Общепит для Украины.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит для Украины автоматизирует процесс составления калькуляции блюда. что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания .

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок. по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит для Украины. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит для Украины разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит для Украины реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд :

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Общепит для Украины можно значительно упростить задачу калькуляции блюд. что позволяет вести учет приготовления и реализации блюд максимально точно.

Предлагаем ознакомиться с демо-версией программы: демо-версия 1С:Общепит для Украины

Задайте вопрос по программе 1С:Общепит для Украины :

При этом подразумевается, что работники создают изготовление блюд и продажу товаров в течение всего рабочего денька, длительность которого составляет 8 ч. Позволяет получить информацию о расходе товаров за избранный период. не считая того, документ позволяет заполнять информацию по технологии изготовления и химикоэнергетическим чертам.

Пример автоматизации калькуляции себестоимости блюд на базе системы 1с общепит. Ведомость выводится в виде таблицы с колонками исходный остаток, приход, расход, конечный остаток и колонками детализации. Питание - калькуляция и списание товаров. Продукция публичного питания вырабатывается в согласовании с ассортиментом, утвержденным управляющим предприятия.

Калькуляция себестоимости готовых блюд в ресторане иПри изменении набора компонент для готового блюда либо их закупочной цены, новенькая стоимость реализации блюда определяется в примыкающих свободных графах калькуляционной карточки с указанием даты конфигурации. Продукты можно списывать по каждому счету либо по итогу определенного периода. до этого чем приступить к производству и реализации приготовленной заведением ресторанного хозяйства продукции, нужно создать ее, т. либо технико-технологической в карточке.

Калькуляционная карточка форма оп-1 общепитСырьевая стоимость 1-го блюда выходит методом деления общей суммы на 100. Требования к разработке и утверждению техдокументации на фирменные изделия изложены в на новые фирменные блюда и изделия субъектом хозяйствования должны быть составлены технологические карты. В итоге внедрения классической системы калькулирования такие же расходы в расчете на единицу составляют (см. Состав продажной цены на готовую продукцию и.

представим, что торговая наценка установлена в размере 30 от полной себестоимости блюда (продукта). Калькуляционная карта эталон для общепита как считать. Калькуляционные карточки рассчитываются сразу по разным наценкам, имеется их архив, который можно распечатать в всякую минутку, за хоть какой период. так как цены на приобретаемые продукты питания фактически раз в день меняются, нужно раз в день пересчитывать калькуляцию блюд, что тянет за собой повышение издержек времени. систематизация и главные требования к организациям публичного питания.  любая технико-технологическая получает порядковый номер и хранится в картотеке предприятия.

любая технико-технологическая получает порядковый номер и хранится в картотеке предприятия.

Консалтинговой группы "Михайлов и Партнеры"

Продукция общественного питания вырабатывается в соответствии с ассортиментом, утвержденным руководителем предприятия. Ее изготовление осуществляется согласно технологическим документам, содержащим требования к технологии производства.

Проект ассортимента с указанием наименований блюд и веса каждого из них в готовом виде (в граммах или соответствующей доле килограмма), а также периода действия этого ассортимента составляет должностное лицо, например, управляющий предприятия, и представляет его для рассмотрения и утверждения руководителю компании. После утверждения по экземпляру ассортимента передается для исполнения и контроля управляющему, шеф-повару и главному бухгалтеру.

Основу калькулирования составляет технологическая и калькуляционная документация. В соответствии с требованиями Закона о бухгалтерском учете предприятие самостоятельно утверждает формы первичных документов.

К технологическим документам относятся: технологические карты на продукцию общественного питания (ТК); технологические инструкции по производству продукции общественного питания (ТИ); технико-технологические карты на новую продукцию общественного питания (акт проработки) (ТТК). Срок действия технологических документов не ограничен.

ТК и ТТК составляются шеф-поваром на каждое блюдо в сроки, установленные графиком документооборота, и представляются в трех экземплярах для утверждения управляющему. После утверждения ТК и ТТК передаются для исполнения и контроля по одному экземпляру управляющему, шеф-повару и главному бухгалтеру.

Отметим, что ТТК не применяются в отношении товаров, продающихся в баре, поскольку данная форма применяется при изготовлении продукции общепита, каждый из видов которой состоит из набора применяемых продуктов питания.

На предприятии должна формироваться вся исходная информация, являющаяся основой для дальнейшего формирования первичных документов. Ее источником является калькуляционная карта (ф. № ОП-1). Она содержит информацию о рецептуре, т. е. ингредиентах, cоставляющих блюдо, себестоимости каждого ингредиента и блюда в целом, торговой наценке и цене продажи блюда, и применяется для определения цены продажи отдельно на каждое блюдо (изделие). Не имея информации обо всех затратах предприятия невозможно установить цену продажи.

Основываясь на ассортименте продукции общепита, ТК, ТТК и количестве приобретаемых товаров предприятие определяет количество блюд и товаров, которые в течение квартала предполагаются к продаже.

Все расходы распределяются на переменные и постоянные.

Переменные состоят из затрат:

кухни (заработной платы шеф-повара, поваров и т. п. расходов на приобретение продуктов питания для приготовления блюд, отчислений в социальные фонды);

бара (заработной платы бармена, отчислений в социальные фонды).

Затраты кухни и бара являются прямыми.

В постоянные затраты (накладные расходы) включаются: амортизация основных средств; заработная плата генерального директора, управляющего, кладовщика; отчисления в социальные фонды с сумм заработной платы вышеуказанных должностных лиц; расходы на страхование; арендная плата; канцелярские расходы; иные расходы, связанные с содержанием предприятия в целом и независящие от количества проданных товаров и продукции общепита.

Поскольку калькуляционная карта применяется для определения цены продажи отдельно на каждое блюдо (изделие), процесс калькулирования на этапе заполнения этой карты носит перспективный (плановый) характер.

На основании рецептуры руководитель предприятия утверждает перечень плановых цен на продукты питания для расчета цены продукции общепита. Указанный перечень необходим для определения себестоимости блюд. Поскольку цены на приобретаемые продукты питания практически ежедневно изменяются, необходимо ежедневно пересчитывать калькуляцию блюд, что влечет за собой увеличение затрат времени.

Для сокращения трудозатрат целесообразно утвердить перечень плановых цен на определенный период. Объектами калькулирования являются: в кухне – блюда по их видам согласно ассортименту, ТК и ТТК; в баре – виды продаваемых товаров.

На основе информации о количестве и плановой стоимости продуктов питания и товаров, а также иных прямых затрат определяется себестоимость из расчета прямых затрат каждого блюда в кухне и товара в баре.

На кухне работают шеф-повар и 4 повара. Заработная плата каждого повара составляет 10 000 руб. шеф-повара – 15 000 руб. Таким образом, месячная заработная плата как элемент прямых затрат кухни равна 55 000 руб. Товары в баре продает бармен, заработная плата которого составляет 13 000 руб.

В планируемом месяце согласно производственному календарю 22 рабочих дня. При этом предполагается, что работники производят приготовление блюд и продажу товаров в течение всего рабочего дня, продолжительность которого составляет 8 ч.

В течение месяца планируется реализовать: на кухне - блюдо 1 в количестве 5 000 ед. и блюдо 2 в количестве 4 000 ед. в баре - товара в количестве 1 000 ед. Плановая цена приобретения одной единицы товара составляет 35 руб.

Расчет себестоимости одного блюда приведен в табл. 1.

Наименование продукта питания, входящего в состав блюда Количество продуктов согласно рецептуре в расчете на одно блюдо,

гр. Цена приобретения за 1 кг Расчет стоимости продуктов питания исходя из покупных цен и нормы расхода в расчете на блюдо Всего прямых затрат (продуктов питания) на приготовление блюда

Морковь 60 30 (30. 1000) х 60 1,80

Зеленый горошек 20 50 за 400 гр. (50. 400) х 20 2,50

Лук репчатый 20 20 (20. 1000) х 20 0,40

Комбижир 20 40 (40. 1000) х 20 0,8

Себестоимость приготовления блюда 1 и блюда 2 из расчета стоимости приобретения продуктов питания составляет соответственно 11,7 руб. и 50,6 руб.

Помимо стоимости продуктов питания в состав прямых затрат включается заработная плата персонала, которая подлежит распределению и включению в себестоимость приготовления одного блюда. При этом общие трудозатраты работников кухни равны 880 чел.-ч. ((4 повара + 1 шеф-повар) х 8 ч. х 22 дн.).

Норма для приготовления блюда 1 (условно) составляет 0,1 ч. (6 мин.), блюда 2 – 0,095 ч. (5,7 мин.). Для приготовления всего набора блюда 1 необходимо затратить 500 чел.-ч. (0,1 х 5 000 ед.), блюда 2 – 380 чел.-ч. (0,095 х 4 000 ед.).

Затраты на оплату труда работников кухни подлежат распределению исходя из 500 чел.-ч. для приготовления блюда 1 и 380 чел.-ч. для приготовления блюда 2.

Оплата труда в расчете на единицу трудозатрат - 62,5 руб. (55 000. 880 чел.-ч.); для приготовления блюда 1 - 6,25 руб. ((500 чел.-ч. х 62,5 руб.). 5 000 ед.), блюда 2 – 5,94 руб. ((380 чел.-ч. х 62,5 руб.). 4 000 ед.).

Трудозатраты бара составляют 176 чел.-ч. (1 бармен х 8 ч. х 22 раб. дня).

Поскольку в течение месяца в баре необходимо продать 1 000 единиц товара, затраты на оплату труда для продажи 1 единицы товара составят 13 руб. (13 000 руб. 1 000 ед.).

Прямые затраты на производство единицы блюда и продажи единицы товара приведены в табл. 2.

Объект калькулирования Стоимость продуктов питания (ингредиентов, товара)

Товар 35 13 73 121

Прибыль представляет собой разницу между выручкой от продаж и совокупностью постоянных и переменных расходов или разницу между маржинальным доходом и постоянными затратами.

На этапе калькулирования определяется плановая прибыль в расчете на единицу блюда и товара, равная разнице между плановой ценой продажи блюда и товара и плановой себестоимостью их изготовления и приобретения, т. е. торговой наценке. Предположим, что торговая наценка установлена в размере 30 % от полной себестоимости блюда (товара). В этом случае цена продажи блюд и товара составит:

- блюдо 1 – 77,94 руб. (59,95 руб. х 1,3);

- блюдо 2 – 125,50 (96,54 руб. х 1,3);

- товар – 157,3 руб. (121 руб. х 1,3).

1. Сборник рецептур блюд и кулинарных изделий. Нормативная документация для предприятий общественного питания: У-М.п./ составитель А. В. Румянцев - 3-е издание, переработанное и дополненное - М. Издательство «Дело и сервис». - 2002.

Бланки. Торговля ( общепит ) * В ПОМОЩЬ БУХГАЛТЕРУ — Бланки. Торговля ( общепит ). Торговля ( общепит). ОП-1, Калькуляционная карточка. ОП-2, План-меню.Украина: О выпуске "1С:Предприятие 8. Общепит для Украины. * 5 апр 2012. Общепит для Украины", предназначенного для для ведения бухгалтерского и. печатные формы Калькуляционная карточка и Технологическая карта. формируется кассовая книга установленного образца.Microinvest Калькуляционная и технологическая карты WWW.U. * 22 ноя 2011. Microinvest Nutrition Calculator Печать Калькуляционной и технологической карт в ресторане, кафе, фаст-фуд.Шеф Эксперт - Программа для составления технико. * Основные функции программы для общепита Шеф Эксперт. карт на блюда; ; Составление калькуляционных карт и расчет стоимости блюд;; Расчет. Технологические карты для ресторанов, кафе, предприятий. * Технологические и калькуляционные карты на предприятиях общественного питания необходимы для контроля за качеством выпускаемой продукции и. Калькуляционная карта блюда бланк - скачать бланк, отчет. * 27 июн 2014. Калькуляционная карточка может - ОП-1 Калькуляционная карточка - В. на базе системы 1С Общепит. Также выложены бланки ОП-1.Участок калькуляции в общепите. * Т.е. база калькуляционных карточек единая для всех кухонь (баров, буфетов). Заполнение технологической карты (К_ЗаполнениеТехнКарты) - для. Утвержден порядок формирования цен на продукцию. * Следующий этап – расчет розничной цены 1 кг яблок свежих с наценкой общественного питания: Калькуляционная карточка № 238 от 15 октября 2011. 1С-Рейтинг: Общепит для Казахстана * Печатная форма «Заявка на склад» показывает, какие продукты нужно. В конфигурации предусмотрен отчет «Калькуляционная карточка», который. ОП-1 Калькуляционная карточка * В ПОМОЩЬ БУХГАЛТЕРУ. ОП-1 Калькуляционная карточка. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного. Торговля ( общепит)Общественное питание: от документооборота до учета - Налоги. * В любом случае бухгалтеру заведения общепита надо знать об этих нормативных актах. в калькуляционной карте, форма которой приведена в приложении 2 к. Пример с составлением калькуляционной карты приведен в. технологическая карта скачать бланк - Мои файлы - Каталог. * 28 июл 2014. ОКОинжСтрой Образцы бланки заявления 2014 Скачать. для создания калькуляционных и технологических карт для общепита.Большой электронный сборник рецептур для предприятий. * Калькуляционных карт: 20. Калькуляционных карт: 26. восполнить пробелы базовых знаний, касающихся технологии приготовления блюд общепита.О выпуске "1С:Предприятие 8. Общепит" - Информация для. * 11 ноя 2010. Общепит", предназначенного для ведения бухгалтерского и. форм: "ОП-1" - Калькуляционная карточка, "ОП-2" - План-Меню, "ОП-3". Бланк заявки и образец заполнения приведены в Приложении 1 к. Карпаччо из говядины * Калькуляции блюд кафе, ресторанов, общепита. Унифицированная форма № ОП-1. Утверждена. КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА. 80. 17.12.2012.Карточка решения - 1С:Предприятие 8. Общепит для Украины * Совместное решение "1С:Общепит для Украины" предназначено для. печатные формы "Калькуляционная карточка" и "Технологическая карта". кассовых документов формируется кассовая книга установленного образца.Прошу к столу… шведскому! (организация питания в гостиницах) * Если заведения общепита, размещенные в гостиницах, обслуживают туристов. На основании технологических карт составляются калькуляционные. Профессиональные курсы и обучение * Технологическая карта. Технико-технологическая карта. Калькуляционная карта. Организация технологического процесса производства в общепите.технико технологические карты для общепита * Технико-технологические карты являются нормативными документами. или технико-технологической карты в калькуляционной карточке определен. Курс бухгалтера-калькулятора с изучением 1С:Общепит 7.7 * Обучение 1С:Общепит 7.7 начинается "с нуля". порядок расчета цен на блюда и кулинарные изделия; калькуляционная карта, её оформление.

Скорость: 6193 Kb/s