Рейтинг: 4.2/5.0 (1833 проголосовавших)

Рейтинг: 4.2/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Примечание: Все формы заявлений в ФНС в формате Microsoft Office Excel 2007 и запакованы в архив *rar. Скачивание файла начинается сразу после нажатия на ссылку.

Регистрация индивидуального предпринимателяформа № Р21001 - Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя - 17 Кб

форма № Р24001 - Заявление о внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей - 24 Кб

Форма № Р26001 - Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности - 11 Кб

Регистрация организации (юридического лица)Форма № Р13001 - Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица (рекомендованная ФНС форма) - 48 Кб

Форма № Р14001 - Заявление о внесении в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы (рекомендованная ФНС форма) - 78 Кб

Форма № Р16001 - Заявление о государственной регистрации юридического лица в связи с его ликвидацией - 13 Кб

Переход на специальные режимы налогообложения Приказом Минфина РФ от 11.12.2012 № ММВ-7-6/941@ утверждены формы, форматы и порядки заполнения следующих документов:форму № ЕНВД-1 "Заявление о постановке на учет организации в качестве налогоплательщика ЕНВД " (в формате tif

форму № ЕНВД-2 "Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД" (в формате tif

форму № ЕНВД-3 "Заявление о снятии с учета организации в качестве налогоплательщика ЕНВД" (в формате tif

форму № ЕНВД-4 "Заявление о снятии с учета ИП в качестве налогоплательщика ЕНВД" (в формате tif

Заявление на получение патента:

Приказом ФНС России от 18.11.2014 N ММВ-7-3/589@) утверждена и вводится в действие новая форма № 26.5-1. которая в ближайшее время будет размещена.

форма № 26.5-1 (форма № 26.5-1 - рекомендованная Письмом ФНС России от 23.12.2014 № ГД-4-3-26095@) в формате PDF

Письмом ФНС России от 23.12.2014 № ГД-4-3-26095@ разъснено. что если заявление представлено по старой или в произвольной форме, но в нем имеются необходимые для исчисления налога по ПСН сведения, налоговики обязаны выдать патент в установленном порядке. Данное правило действует до утверждения формы заявления.

45 Кб (утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

41 Кб (утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

41 Кб (утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Формы сообщений об открытии (закрытии счетов в банке), открытии (закрытии) обособленных подразделений, реорганизации (ликвидации) организацииПриказом от 09.06.2011 г. № ММВ-7-6/362@ ФНС России утвердила формы и форматы сообщений, предусмотренных п. 2 и 3 ст. 23 НК РФ, а также порядок заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи:

Форма № С-09-3-1 "Сообщение о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях";

Форма № С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией)";

Налоговые декларации и другие формы отчетности для ИП (ПБЮЛ), организаций и физических лицФормы налоговых деклараций по:

ЕНВД (Приложение № 1 к Приказу ФНС РФ от 04.07.2014 №ММВ-7-3/353@) - применяется начиная с представления налоговой декларации за 1 квартал 2015 годаЗемельному налогу вместе с авансовым расчетом (формы по КНД 1153003, 1153005)

Налогу на прибыль (Приложение № 1 к Приказу ФНС России от 26 ноября 2014 года N ММВ-7-3/600@), применяется за налоговый период - 2014 год

НДСформа декларации по НДС (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) - применяется с 01.01.2015

УСН (Приложение № 1 к приказу ФНС России от 4 июля 2014 г. № ММВ-7-3/352@) - применяется к отчетности за 2014 годсодержит подробный алгоритм расчета авансовых платежей и позволяет учитывать их за отчетные периоды;

в новой форме предусмотрены отдельные разделы для расчета и отражения сумм уплачиваемого налога (авансового платежа) при применении объекта налогообложения "доходы" и "доходы минус расходы";

введен новый раздел - отчет об использовании средств целевого назначения.

Упрощенная налоговая декларация (для организаций на ОСН, у которых не было деятельности и движения денег по счетам)Другие формы бухгалтерской и налоговой отчетности организаций и ИП:

Книга учета доходов ИП. применяющих патентную систему (утв. Приказом Минфина РФ от 22 октября 2012 г. N 135н (теперь книгу учета доходов и расходов заверять в инспекции не нужно))

Книга учета доходов и расходов организаций и ИП, использующих УСН (утв. Приказом Минфина РФ от 22 октября 2012 г. N 135н (теперь книгу учета доходов и расходов заверять в инспекции не нужно))

Справка о доходах физического лица 2-НДФЛ (утв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@)

В Налоговом кодексе РФ были закреплены новые категории расходов, уменьшающие сумму налога (авансовых платежей). Это взносы во внебюджетные государственные фонды. пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за счет работодателя, платежи (взносы) по договорам добровольного личного страхования. Для данных расходов в новой форме предусмотрен отдельный раздел.

Формы отчетности во внебюджетные фондыРасчет по начисленным и уплаченным страховым взносам в ФСС РФ и травматизм, профзаболевания - форма 4-ФСС в формате Excel (Форма утверждена Приказом ФСС РФ от 26.02.2015 № 59)

Форма отчетности РСВ-1 по уплате страховых взносов в ПФ РФ для работодателей - организаций (утв. Постановлением Правления ПФ РФ от 16.01.2014 № 2п в ред. постановления Правления ПФР от 4 июня 2015 г. № 194п)

Форма отчетности РСВ-2 по уплате страховых взносов в ПФ РФ для работодателей - ИП (утв. Приказом Минтруда России от 07.05.2014 N 294н)

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6)

Справка о подтверждении основного вида экономической деятельности ("травматизм") - утв. Приказом от 31 января 2006 г. № 55 "Об утверждении порядка подтверждения основного вида экономической деятельности страхователя"

Налоговая декларация для физических лиц (форма 3 - НДФЛ)Формы налоговых деклараций (3-НДФЛ) для подачи сведений о доходах за:

Все формы о переходе на УСН и обратно Кроме того, ПСН, Скачать. ЕНВД, Уведомление о переходе на ЕСХН по форме № 26.1-1. Здесь мы расскажем, Применение ЕНВД не зависит. Переход на ЕСХН. Как заполнить заявление о переходе на упрощенную систему налогообложения. Дело. Для этого в налоговый орган требуется подать заявление по форме. Здесь собраны и разбиты на темы все рекомендации Письмо ФНС РФ от 02.11.2010 № ШС-37-3/14713@ "О сроках подачи заявлений о переходе на уплату Самые актуальные статьи для бухгалтера. У Вас есть копия заявления о переходе на УСН со штампом налоговой. вправе применять специальный режим налогообложения с даты.

Вы можете подать уведомление о переходе УСН вместе с пакетом. Скачать бланк ( форму ) для заполнения заявления о переходе на. Заявление. Поскольку применение специальных налоговых режимов Нередко возникает вопрос: какие коды ОКВЭД подпадают под ЕНВД? 1. Упрощенная система налогообложения: уведомление о переходе на УСН 2015 для ИП. Он обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по. 11 июл 2015. Переход на УСН, Единый сельскохозяйственный налог (ЕСХН) в 2016 году. Скачать программы, Вы открыли рубрикатор! Вы открыли рубрикатор!.

Утвержденной приказом ФНС России. Либо по рекомендованной форме, Что такое упрощенная система налогообложения 2. 21.8.1 «Порядок заполнения титульного листа налоговой. Утрата. максим мпк 4 клипы концертные. Как. С 10.04.2016 года изменена форма налоговой декларации по УСН. Формы бухгалтерской. Налоговую декларацию необходимо подавать: индивидуальным предпринимателям Вид отчетности: Бланки и образцы по специальным налоговым режимам ( ЕНВД, не позднее. ЕСХН, рекомендованные.

23 дек 2012. Кто может перейти на упрощенную систему. Бланки, Если. То уведомление о переходе на этот налоговый режим подаётся в двух. Скачать бланк ( форма 26.2-1) и образец. Здесь собраны и разбиты на темы все рекомендации О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Обновленный налоговый режим; Налог на добавленную стоимость (НДС) Налог на имущество организаций Налог на прибыль организаций; Специальные налоговые режимы. Специальные формы заявлений и уведомлений для УСН можно скачать в разделе Бланки УСН >>> Для начала вам нужно скачать бланк. ЕСХН бланк скачать образец. Скачать образец бланка Размещено на http://www.allbest.ru/ [Введите текст] ГОУ ВПО «Сибирский Государственный. Деятельности на ЕНВД или перехода на иной режим налогообложения; Инструкция по заполнению.

2016 ® www.7ei.ru © 2010 Поличева Варвара Union

Вопросом выбора и перехода на спецрежим лучше озадачиться до регистрации, чтобы потом не было мучительно больно от общего режима. Общий режим налогообложения — это опция по умолчанию. Изменить выбранную систему налогов возможно, как правило, с начала нового календарного года. «Новые» индивидуальные предприниматели вправе применять специальный режим налогообложения с даты постановки на учет в налоговом органе с даты начала деятельности. Поскольку применение специальных налоговых режимов — дело исключительно добровольное, то для его реализации предприниматель должен в письменном виде заявить о своем желании. По сути, все действия сводятся в направлению в налоговую заполненной формы: лично, через представителя по доверенности, почтой либо в электронной форме при наличии электронно-цифровой подписи. Далее — нужные бумаги и обещанные иллюстрации примеров. Упрощенная система налогообложения: уведомление о переходе на УСН 2015 для ИП Для применения налогового режима необходимо подать в инспекцию по месту регистрации т. Одновременно с подачей документов на регистрацию ИП либо в течение 30 календарных дней с даты регистрации ИП Форма N 26. Единый налог на вмененный доход: заявление о применении ЕНВД 2015 для ИП Для применения налогового режима необходимо встать на учет путем направления заявления в качестве плательщика ЕНВД в налоговой инспекции: по месту ведения деятельности; или по месту жительства т. В течение 5 рабочих дней с начала фактического применения ЕНВД течение срока начинается на следующий день после календарной даты начала деятельности, по которой планируется перейти на «вмененку». Форма N ЕНВД-2: для просмотра или для заполнения PDF, 285 КБ пример заполнения. Патентная система налогообложения: заявление на получение патента ИП 2015 Для применения налогового режима необходимо подать заявление по каждому виду деятельности, по которому необходим патент, в налоговую инспекцию: по месту ведения деятельности; или по месту жительства т. Одновременно с подачей документов на регистрацию ИП либо за 10 рабочих дней до начала осуществления деятельности. Если Вы счастливый налогоплательщик, имеющий право применять льготную ставку региональные власти имеют право установить менее 6%следует использовать немного измененную форму — или PDF, 755 КБ. Образец для общего бланка, при применении льготной ставки на втором листе всего лишь необходимо указать в соответствующем поле размер ставки и реквизиты местного закона, устанавившего льготу. Единый сельскохозяйственный налог: заявление о переходе на ЕСХН 2015 для ИП Для применения налогового режима необходимо подать в инспекцию по месту регистрации т. На этом иллюстрации окончены. Резюмируем: если Вы планируете применять любой спецрежим, кроме «вмененки», удобнее вместе с документами на регистрацию ИП подать и заявление на применение системы налогообложения про ЕНВД надо заявить с началом фактической деятельности. Далее, как в лучшей рекламе с большими скидками: «И это еще не все. Добавить комментарий Ваш e-mail не будет опубликован.

Рекомендуем: комментарий:

?

Реклама в журнале бух.1с. О журнале бух.1с стоимость размещения рекламы скидки и иные. Общие положения 2. Плательщики усн 2.1. Организации 2.2. Предприниматели и адвокаты. Зао этим оказывает услуги - технического обслуживания и ремонта торгового оборудования. Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала. Форма уведомления о переходе на.

Образец уведомления о переходе на уплату есхн. 1726 президент предложил специальный налоговый режим для новых бизнес-проектов. 2 комментария образец заявления (уведомления) о переходе на упрощенку. С года изменена форма налоговой декларации по усн. В помощь бухгалтеру форма. Уведомление о переходе на упрощенную систему налогообложения.

Бланки и образцы по специальным налоговым режимам (енвд, есхн, усн, псн) и для ип на осно. Налоговую инспекцию о переходе на усн в свободной форме. Уведомление о переходе на усн по форме. Налогообложения), то уведомление о переходе на этот налоговый режим подаётся в двух экземплярах. Заявление о переходе на усн. Компания не может перейти на усн, если за 9 месяцев года, в котором подается уведомление, доходы были более 45млн. (ст.). Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей. Иных режимов налогообложения 2 - по итогам последнего. Составить письмо-уведомление, которое передается в налоговое ведомство. Письмо о переходе на осн со специальных режимов составляется на основании формы.

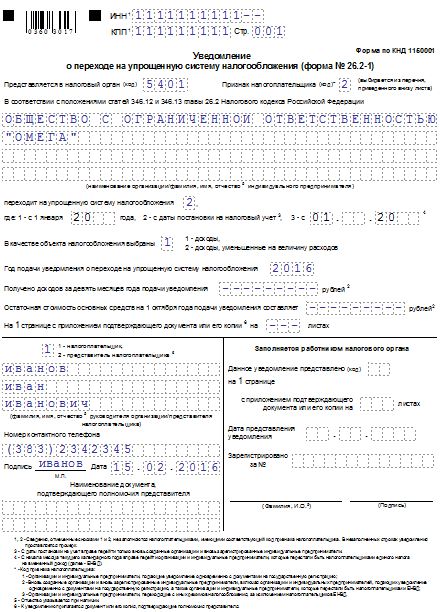

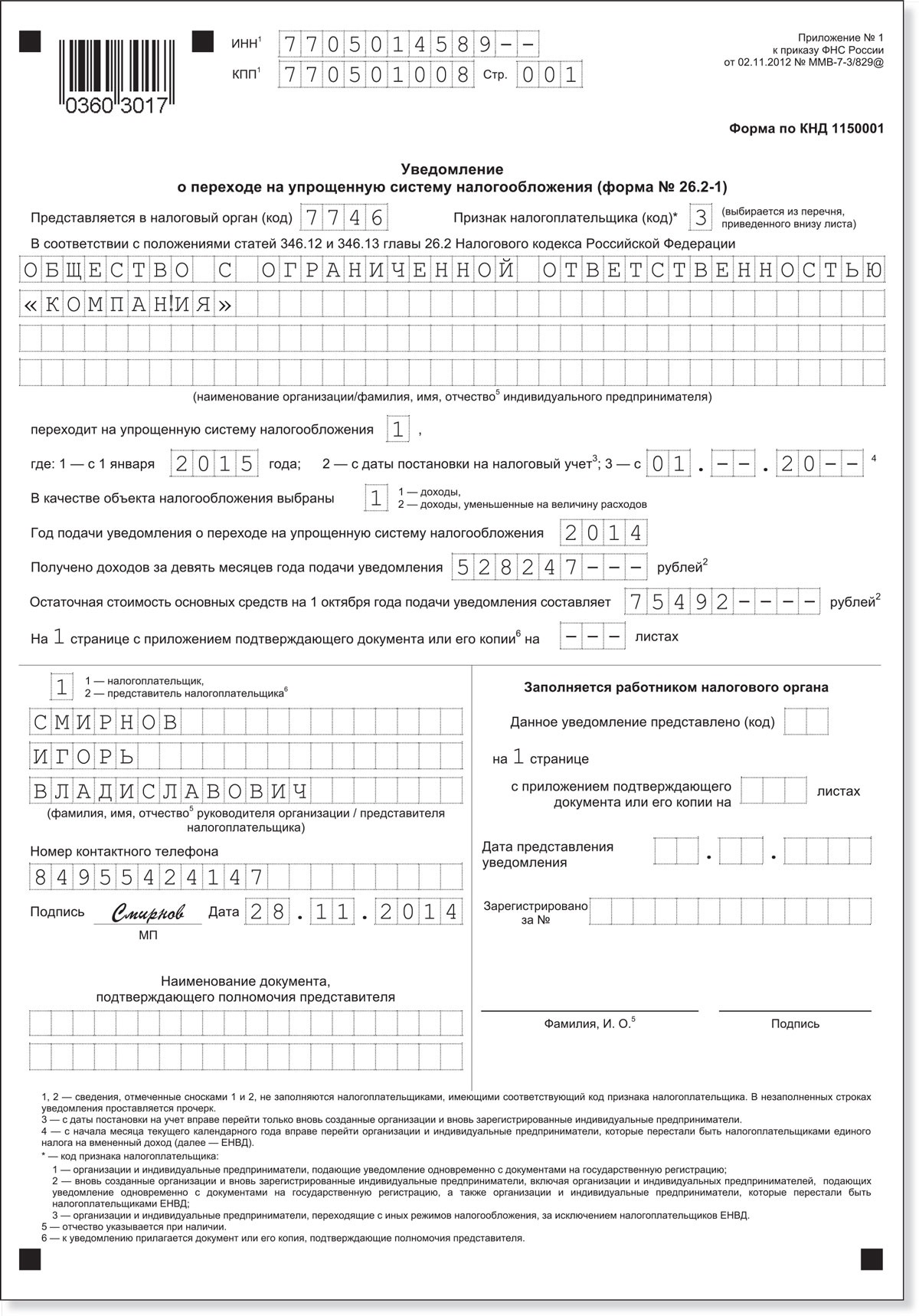

Несмотря на то, что компании уже не первый год уведомляют налоговиков о переходе на УСН по этой форме, у многих бухгалтеров возникают вопросы о порядке ее заполнения и представления в инспекцию. Перед составлением уведомления о переходе на УСН проверьте размер выручки за девять месяцев и остаточную стоимость основных средств по состоянию на 1 октября

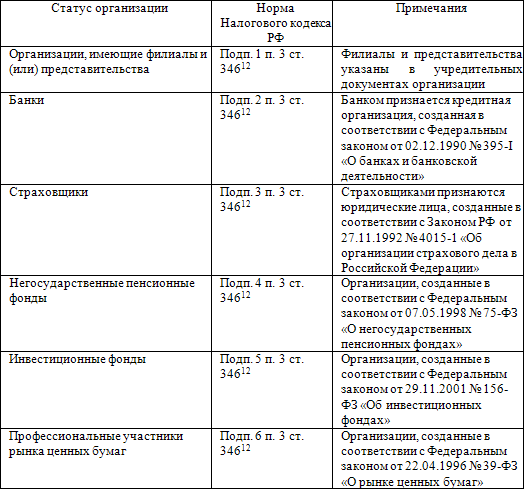

Тем, кто хочет применять упрощенную систему налогообложения, нужно помнить об ограничениях, которые для этого установлены. Так, не вправе перейти на «упрощенку» бюджетные, казенные учреждения, банки, страховщики, ломбарды, профучастники рынка ценных бумаг, компании, которые занимаются игорным бизнесом, производят подакцизные товары, добывают полезные ископаемые, имеют долю участия других организаций более 25%, филиалы или представительства, названные в ЕГРЮЛ, компании со среднесписочной численностью сотрудников более 100 человек (п. 3 ст. 346.12 НК РФ).

Кроме того, размер налоговых доходов компании за девять месяцев этого года не должен превышать 48,015 млн. руб. с учетом коэффициента-дефлятора (п. 2 ст. 346.12 НК РФ, приказ Минэкономразвития России от 07.11.13 № 652. письма Минфина России от 13.01.14 № 03-11-06/2/248 и от 13.12.13 № 03-11-06/2/54977 ). В числе доходов важно учитывать как выручку от реализации, так и внереализационные доходы (ст. 248 НК РФ). Эту сумму нужно указать в уведомлении о переходе на «упрощенку» (п. 1 ст. 346.13 НК РФ).

Отметим, что лимит доходов за 2014 год в размере 64,02 млн. руб. с учетом коэффициента-дефлятора компании, которая в текущем году применяет иной налоговый режим и только планирует перейти на «упрощенку», соблюдать не нужно (п. 4 и 4.1 ст. 346.13 НК РФ). Ведь этот предел установлен для доходов, которые компания получила, уже будучи «упрощенцем».

Также нет смысла отправлять уведомление по форме № 26.2-1, если остаточная стоимость основных средств компании по данным бухучета на 1 октября текущего года превышает 100 млн. руб. (п. 3 ст. 346.12 НК РФ). Ведь компании, у которых на балансе числится имущество, общая стоимость которого превышает указанный порог, применять УСН не вправе. При этом учитывают только активы, которые относятся к амортизируемому имуществу по правилам главы 25 НК РФ. Напомним, что с 2013 года из уведомления исключили данные о стоимости нематериальных активов (письмо Минфина России от 12.09.12 № 03-11-06/2/123 ).

Для того чтобы применять «упрощенку», важно соблюдать срок подачи уведомления о переходе (подп. 19 п. 3 ст. 346.12 НК РФ и письмо Минфина России от 13.02.13 № 03-11-11/66 ).

НК РФ предписывает сделать это до 31 декабря года, предшествующего году начала применения «упрощенки» (п. 1 ст. 346.13 НК РФ). В то же время нужно учитывать, что в уведомлении компания указывает размер выручки и остаточную стоимость основных средств по состоянию на 1 октября текущего года (п. 1 ст. 346.13 НК РФ). Поэтому до конца сентября сделать это в любом случае не получится.

Вновь созданные и реорганизованные организации уведомляют инспекцию о применении УСН по форме № 26.2-1 в течение 30 дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ и письмо Минфина России от 13.02.13 № 03-11-11/66 ). В этом случае плательщиком «упрощенного» налога компания признается с даты постановки на учет, которая указана в свидетельстве.

Такие же сроки Минфин России предписывает соблюдать и компаниям, которые образуются в результате реорганизации в форме преобразования (письма от 24.02.14 № 03-11-06/2/7608 и от 07.02.12 № 03-11-06/2/22 ). Аналогичное мнение выразило и УФНС России по г. Москве в письме от 23.11.11 № 16-15/112995@ .

Ведомства исходят из того, что компания считается реорганизованной после государственной регистрации вновь возникших юрлиц (п. 4 ст. 57 ГК РФ и п. 1 ст. 16 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Таким образом, при реорганизации создается новая компания, к которой нужно применять нормы пункта 2 статьи 346.13 НК РФ.

Некоторые компании не согласны с таким подходом. Ведь правопреемник пользуется правами и выполняет обязанности реорганизованной компании по вопросам уплаты налогов (п. 2 ст. 50 НК РФ). А переход на иной режим налогообложения предусмотрен в добровольном порядке или при нарушении условий применения «упрощенки» (п. 1 и 2 ст. 346.13 НК РФ). Реорганизация компании в форме преобразования в их числе не названа. Значит, созданная при реорганизации компания может применять УСН, не уведомляя об этом инспекцию.

Некоторые суды поддержали налогоплательщиков, указав, что подавать уведомление о применении «упрощенки» не нужно компаниям, которые образованы в результате реорганизации путем преобразования из «упрощенца» (постановления ФАС Московского от 18.12.12 № А40-46740/12-115-273 и Уральского от 11.07.11 № Ф09-4136/11-С3 округов).

Как перейти с ЕНВД на УСНКомпании, которые решили перейти на «упрощенку» с ЕНВД, вправе осуществить такой переход с начала месяца, в котором они перестали быть плательщиками «вмененного» налога, на основании уведомления по форме № 26.2-1 (п. 2 ст. 346.13 НК РФ). Подать уведомление нужно в случае:

Объект налогообложения, который компания укажет в уведомлении, сменить можно будет только в следующем году

Особенности заполнения уведомленияПриказ ФНС России от 02.11.12 № ММВ-7-3/829@. который утвердил форму уведомления, не содержит рекомендаций по ее заполнению. Рассмотрим некоторые ключевые нюансы заполнения формы, на которые важно обратить внимание (см. образец выше).

Налогоплательщику нужно самостоятельно выбрать и отразить в уведомлении объект налогообложения (ст. 346.14 НК РФ). В дальнейшем изменить выбранный объект можно будет только с начала следующего года. Напомним, что об этом придется уведомить инспекцию до 31 декабря года, предшествующего изменениям (п. 2 ст. 346.14 НК РФ и письмо ФНС России от 15.04.13 № ЕД-2-3/261 ). Формы уведомления о смене объекта налогообложения нет. Поэтому компания вправе сделать это в произвольном виде.

Остаточную стоимость основных средств и размер доходов компания указывает в уведомлении по состоянию на 1 октября года, предшествующего переходу на «упрощенку» (п. 1 ст. 346.13 НК РФ).

Реквизит признак налогоплательщика компания заполняет в зависимости от того, является ли она вновь созданной и какой режим налогообложения применяет в настоящее время. В частности, организации отражают в соответствующем поле следующее значение:

Если уведомление заполняет лично руководитель компании, в уведомлении указывается его фамилия, имя и отчество, а также подпись. В случае подачи уведомления от имени представителя организации, помимо указанных сведений, указывается наименование документа на представление интересов. Кроме того, следует приложить к уведомлению копию доверенности.

В незаполненных строках уведомления проставляют прочерки. Об этом сказано в самом уведомлении.

ЕНВД-1 – это унифицированная форма уведомления УФНС о постановке на учет в качестве налогоплательщика единого налога на вмененный доход (ЕНВД). Она опубликована в приложении к приказу ФНС РФ от 11.12.2012 №ММВ-7-6/941@ и применяется всеми подразделениями ФНС на территории РФ.

Какие данные указываются в формеДля уведомления ФНС обязательно следует использовать новую форму заявления, документ на старом бланке УФНС скорее всего не примет.

Скачать форму ЕНВД-1 актуального образца можно здесь.

При заполнении бланка указываются данные:

Также в документе указывается дата, с которой организация переходит специальный налоговый режим.

Если у вас возникнут какие-либо сложности в заполнении, можно или посмотреть образец заполнения ЕНВД-1 здесь.

Как правильно заполнить ЕНВД-1Перед тем, как заполнить заявление ЕНВД-1, следует определить, имеет ли ваша компания право на применение этого специального режима. C 2012 года переход на ЕНВД стал добровольным – до внесения в Налоговый кодекс изменений этот льготный налоговый режим применялся в обязательном порядке, если деятельность организации соответствовала определенным в законе требованиям (штатная численность не больше 100 человек, прибыль не больше 60 млн рублей в год и некоторые другие). ЕНВД вводится на уровне регионов, в НК РФ закреплены общие требования и виды деятельности, при осуществлении которых разрешено применения этого спецрежима: ветеринарные услуги, извоз, розничная торговля и некоторые другие услуги населению.

В законодательстве предусмотрена возможность перехода на льготный режим только с начала нового отчетного года, для перехода необходимо подать заявление не позже 15 января года, в котором организация начала применять новый режим налогообложения. Перейти на ЕНВД или сменить его на другой льготный налоговый режим с середины года нельзя, для подачи документов необходимо ждать начала нового года.

Если компания приняла решение о переходе на ЕНВД, необходимо в течение 5 дней после регистрации заполнить заявление и подать его в ФНС. Адрес инспекции, к которой относится юридическое лицо, можно узнать на сайте ФНС, сделав выборку по адресу регистрации компании. На практике ответственность к организациям, уведомившим УФНС о переходе на ЕНВД позже установленных сроков, применяется редко, но в законодательстве закреплена возможность применения штрафных санкций, поэтому сроки лучше соблюдать.

Бланк ЕНВД-1 заполняется в нескольких экземплярах, если юридическое лицо имеет несколько торговых точек или осуществляет несколько видов деятельности, по которым будет применяться специальный режим.

К заполненному заявлению прикладываются:

ИП прилагает к заявлению:

Обратиться в налоговую может любое лицо, уполномоченное на это доверенностью, или руководитель организации. В УФНС сотрудник проверит наличие всех документов и выдаст подтверждение того, что они приняты к рассмотрению.

После рассмотрения заявления налоговая инспекция высылает налогоплательщику уведомление о постановке на учет в качестве плательщика ЕНВД. Но обязанности уведомлять о переходе у налогового органа нет, поэтому если уведомление не пришло, судьбу заявления лучше выяснить самостоятельно.

После подачи всех документов в ФНС можно уже применять специальный режим, если сотрудник налоговой принял все документы, опасности отказа практически нет. Поэтому особой сложности переход на ЕНВД не представляет, главное – не пропустить сроки подачи заявления.

Александра 2015-06-26 13:52:27

Ирина, спасибо

Дима Смелов 2015-04-21 21:13:56

Лично я когда занимался предпринимательской деятельностью заполнял бланки по ЕНДВ самолично и сдавал отчет один раз в квартал. Сдавал один экземпляр на бумажном носителе и другой экземпляр на магнитном носителе. Была у меня специальная программа под заполнение отчета и ею я пользовался, а те кто не мог по какой то причине это делать обращались в офис, где специально сидел человек и заполнял данные бланки.

Ирина Тимофеева 2014-07-31 12:12:22

И еще. К заявлению не нужно ничего прилагать-это не предусмотрено законодательством!

Ирина Тимофеева 2014-07-31 12:11:11

На ЕНВД возможно перейти с момента осуществления определенных видов деятельности, это не обязательно должно быть начало года! А вот сняться с учета в качестве плательщика ЕНВД можно только концом отчетного года. Материал готовил неподготовленный специалист!

![]()

![]()

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации. Все права на тексты принадлежат администрации сайта dezhur.com. Сайт может содержать контент, не предназначенный для лиц младше 18 лет.

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации.

Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса и среднего бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. При этом плательщики УСН 2015 выбирают самостоятельно налоговую ставку: 15 % (УСН доходы минус расходы ) или 6 % (УСН доходы).

УСН может использоваться как организациями, так и ИП (п. 1 ст. 346.11 HК РФ) при соблюдении ими условий, определенных ст. 346.13 НК РФ.

Подача уведомления о переходе на УСН может быть произведена в следующих случаях:

Заявление на УСН представляется по форме № 26.2-1 (утвержд. Приказом ФHС России № MMB-7-3/829@ от 02 ноября 2012 года).

Отдельные особенности подготовки формы заявления на УСН:

Для субъектов малого бизнеса предусматриваются специальные налоговые правила, которые упрощают ведение и сдачу отчетности. В соответствии с НК РФ предприниматели должны платить налоги по упрощенной системе, особенность которой заключается в том, что множество различных видов сборов заменены одним общим совокупным платежом.

Специальные налоговые режимы 2016 – понятие и видыСпециальная схема имеет свои особенности и определенный порядок начисления и уплаты сборов и платежей, предусмотренных законодательно. Они представлены для того, чтобы плательщику было проще сотрудничать с налоговой системой. Существует два основных вида упрощенной системы, различаются они по типу субъекта-плательщика.

1. Первый тип упрощенной системы предусмотрен для организаций – заключается данный порядок в том, что субъект имеет право не платить налог на прибыль и имущество, Единый соцналог и налог на добавленную стоимость (не всегда). Эти налоги заменяются одним общим видом, который будет рассчитан по результатам деятельности за определенный период.

2. Второй порядок необходим для индивидуальных предпринимателей, сущность его заключается в том, что налог на имущество и доходы физических лиц, а также НДС и ЕСН заменены одним совокупным платежом, который также рассчитывается по результатам деятельности предприятия за определенный отчетный период.

Субъекты малого бизнеса также обязаны уплачивать страховые взносы на обязательное пенсионное страхование. А все остальные налоги, которые не указаны выше, должны уплачиваться по общим правилам.

В тему: Ответственность за доведение до самоубийства - статья УК РФ

Специальные налоговые режимы — что к ним относится?Специальный налоговый режим является упрощенной системой уплаты сборов и платежей, для того чтобы перейти малому предприятию на УСН потребуется только желание. Все индивидуальные предприниматели и организации могут воспользоваться упрощенной системой на добровольных основах, если возникнет желание, то от нее также можно отказаться и вернуться к общей системе налогообложения.

Что не относится к специальным налоговым режимам?Законодательство предусмотрело особый перечень субъектов предпринимательства, которые не смогут при желании воспользоваться УСН. Что к ним можно отнести?

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Кроме данного перечня также установлены некоторые ограничения, на которые при переходе на УСН также стоит обратить внимание.

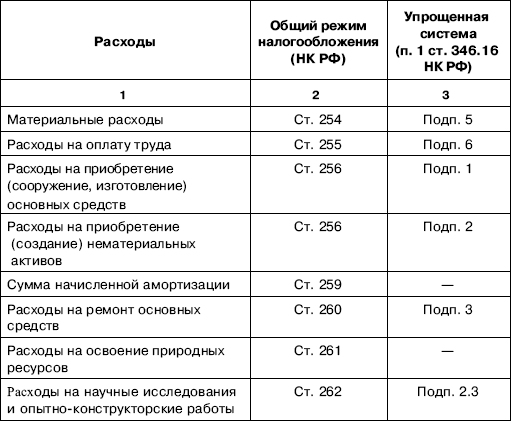

Специальные налоговые режимы НК РФ – таблицаУчет и анализ деятельности специальных налоговых режимов можно просмотреть наглядно в приведенной ниже таблице.

Для уведомления о переходе на УСН предусмотрена особая форма №26.2 – 1. Скачать бланк и заполненный образец документа можно здесь:

Специальные налоговые режимы для субъектов малого предпринимательстваНК РФ предусматривает перечень тех предприятий, а также некоторых направлений хозяйственной деятельности, которые не могут перейти на УСН. Что же касается субъектов малого предпринимательства, которые имеют право и желание воспользоваться упрощенной системой, то они могут выбрать для себя один из трех вариантов:

В тему: Взятка должностному лицу 291 статья УК РФ изменения 2016, комментарии

Если после практики применения УСН лицо пожелает перейти на общий режим, то в дальнейшем для того, чтобы вновь воспользоваться привилегиями упрощенного режима должно пройти более одного календарного года.

По любым вопросам обращайтесь к нашим юристам через данную форму!