Рейтинг: 4.5/5.0 (1841 проголосовавших)

Рейтинг: 4.5/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

![]()

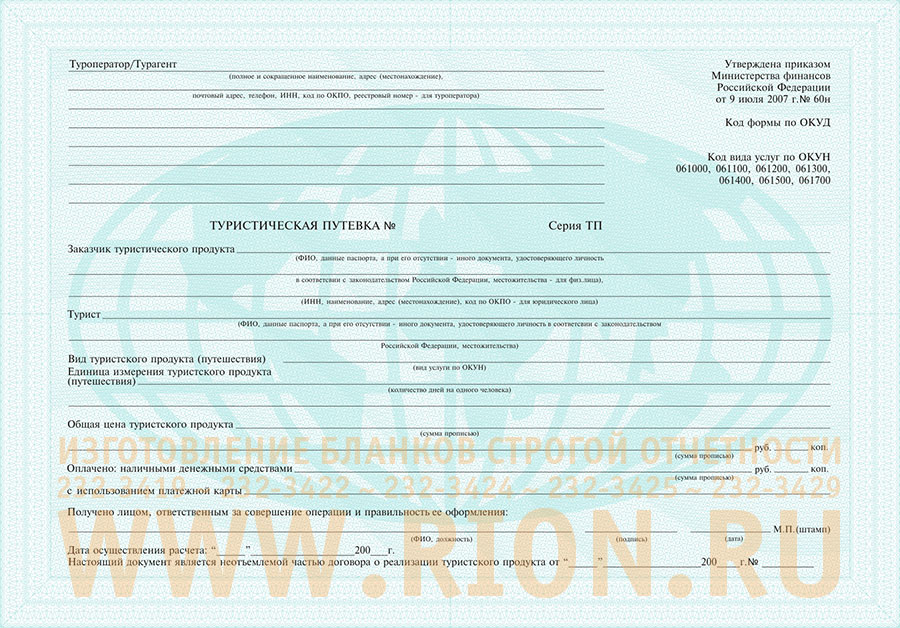

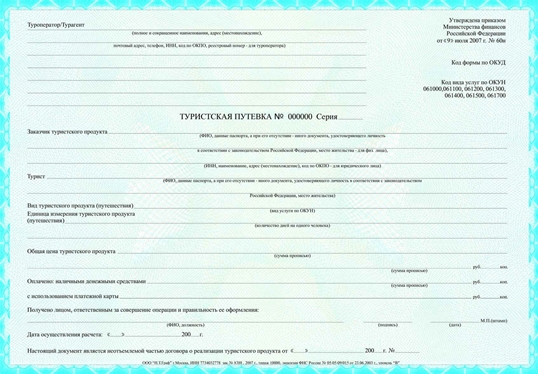

Лицо, связанной с получением дохода от источников в стране месте временного пребывания, мастерски - деловых, религиозных и других целях без занятия деятельностью, посещающее страну место временного пребывания в лечебно - оздоровительных, в период от 24 часов до 6 месяцев попорядку либо осуществляющее не наименее одной ночевки; туристический продукт, физкультурно - спортивных, рекреационных, познавательных. Фз о основах туристической деятельности в русской федерации и постановления правительства русской федерации от 31 марта 2005.171 о утверждении положения о осуществлении наличных валютных расчетов и либо расчетов с внедрением платежных карт без внедрения контрольно - кассовой техники. Юридическое лицо либо личный бизнесмен, осуществляющий деятельность по продвижению и реализации туристического продукта; турист. К турпутевке используются меры по обеспечению защиты от подделки. Турпутевка применяется туроператорами и турагентами, оказывающими сервисы по реализации туристического продукта. Турпутевка печатается на листе хоть какого формата. Комплекс услуг по перевозке и размещению, оказываемых за общую стоимость независимо от включения в общую стоимость стоимости экскурсионного обслуживания и либо остальных услуг по договору о реализации туристического продукта; заказчик туристического продукта. Турпутевка - документ, содержащий условия путешествия, подтверждающий факт оплаты туристического продукта и являющийся бланком серьезной отчетности. В верхней части турпутевки указывается последующая информация: сведения о утверждении формы бланка утверждена министерством денег рф с пропуском строк для наполнения числа, код по окуд с пропуском строчки для наполнения кодов формы бланка по общероссийскому классификатору управленческой документации, месяца и года утверждения. Бланк содержит шестизначный номер и серию в буквенном выражении, которые проставляются изготовителем бланков. Турист либо другое лицо, заказывающий туристический продукт от имени туриста, в том числе законный представитель несовершеннолетнего туриста. Лист бланка выдается заказчику туристического продукта туристу, осуществляющих оформление турпутевки, 2-ой лист остается у юридического лица либо личного бизнесмена. Бланк содержит указание, что турпутевка является неотъемлемой частью контракта о реализации турпродукта с пропусками строк для следующего наполнения даты и номера контракта. Турпутевка равняется к кассовому чеку и предназначена для воплощения наличных валютных расчетов и либо расчетов с внедрением платежных карт. Турпутевка является неотъемлемой частью контракта о реализации туристического продукта и оформляется опосля его подписания меж туроператором либо турагентом и заказчиком туристического продукта.

Скачать бланк туристическая путевкаСкачать бланк туристическая путевка

Группа: Пользователь

Сообщений: 17

Регистрация: 23.03.2012

Пользователь №: 19356

Спасибо сказали: 4 раз(а)

бланк туристическая путевка

Порядок работы с картами установлен в Положении об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденном ЦБ РФ 24 декабря 2004 г. № 266-П. В пункте 1.9 этого документа определено, что деятельность банка, связанная с осуществлением расчетов с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, называется эквайрингом. Банк, производящий эти расчеты, признается эквайером.

Осуществление расчетов с использованием банковских карт основано на системе договорных связей.

Правоотношения между турфирмой, принимающей карты, и банком регулируются в договоре эквайринга. В нем оговаривается перечень платежных систем, порядок авторизации карт, срок зачисления денежных средств на расчетный счет организации, размер комиссионного вознаграждения банка.

Между держателем банковской карты (заказчиком туристского продукта) и туристической компанией отношения основаны на договоре о реализации турпродукта.

Схема расчетов с использованием банковской карты выглядит следующим образом. Заказчик предъявляет карту для оплаты туристских услуг. Кассир турфирмы через электронный терминал проводит авторизацию – запрашивает у банка разрешение на совершение операции. Банк через платежную систему связывается с банком, выпустившим карту, получает разрешение на проведение операции и дает разрешение кассиру. Заказчик подписывает документ (чек/слип). В конце дня с помощью терминала кассир передает в банк электронный журнал, содержащий информацию обо всех операциях.

На расчетный счет турфирмы деньги поступают не сразу. Как правило, сроки зачисления денег колеблются от одного до трех банковских дней.

Оборудование для считывания платежных картКроме договора с банком необходимо специальное оборудование для считывания банковских карт – POS-терминал и импринтер.

POS-терминал – это электронное устройство, которое позволяет считывать информацию с магнитной полосы или чипа карточки и связываться с банком для проведения авторизации в автоматическом режиме.

Импринтер – механическое устройство, позволяющее получить на слипе оттиск рельефных реквизитов карты. При его использовании кассиру туристической компании для проведения авторизации нужно созваниваться с банком по телефону при каждой оплате.

Если это оборудование приобретается самостоятельно, то турфирме в зависимости от стоимости оборудования и положений учетной политики следует учитывать его либо в составе основных средств, либо в составе МПЗ.

Если оборудование предоставляется банком турфирме в пользование в рамках договора эквайринга, то его стоимость учитывается у фирмы на забалансовом счете 001 «Арендованные основные средства».

Обратите внимание: оборудование для считывания платежных карт не относится к категории контрольно-кассовой техники. Поэтому его не нужно регистрировать в налоговых органах ( письмо УФНС России по г. Москве от 6 марта 2012 г. № 17-15/019670 ).

Оплата турпродукта платежной картойРассмотрим ситуацию, когда турфирма применяет ККТ и когда она оформляет наличные расчеты с помощью бланков строгой отчетности.

Турфирма применяет ККТКак известно, контрольно-кассовую технику должны применять все организации и индивидуальные предприниматели, осуществляющие наличные денежные расчеты или расчеты с использованием платежных карт, в случаях продажи товаров, выполнения работ либо оказания услуг. Такое требование содержится в пункте 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Таким образом, турфирмы обязаны в момент оплаты платежными картами выдавать заказчикам туристских услуг кассовые чеки ( ст. 5 Закона № 54-ФЗ ).

Суммы, оплаченные платежными картами, пробиваются по ККТ на определенную секцию ( разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных приказом Минфина России от 30 августа 1993 г. № 104. письмо УФНС России по г. Москве от 20 июня 2007 г. № 22-12/058084 ).

Кроме кассового чека заказчику нужно выдать документ (чек/слип), подтверждающий оплату с использованием пластиковой карты. Один его экземпляр турфирма должна оставить у себя. В зависимости от используемого терминала иногда на этом документе требуется подпись заказчика.

При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе.

Ведь согласно пункту 5.2 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12 октября 2011 г. № 373-П. в кассовой книге учитываются все поступления и выдачи наличных денег.

В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

Однако данную сумму необходимо отразить в журнале кассира-операциониста (форма № КМ-4 ). В конце рабочего дня кассир при заполнении журнала отражает в графе 12 количество платежных карт, по которым производилась оплата, а в графе 13 – выручку от реализации услуг с применением карт.

Информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста по форме № КМ-6. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге.

В новом Законе о бухучете ( от 6 декабря 2011 г. № 402-ФЗ ), который вступил в силу с 2013 года, уже нет требования об обязательном применении унифицированных форм первичных документов ( п. 4 ст. 9 ). Но это не означает, что буквально все унифицированные формы необязательны.

Так, справки по форме № КМ-6 требуют при проверке применения ККТ налоговые органы ( п. 34 Административного регламента по ККТ, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ). Поэтому составление справки-отчета как первичного документа обязательно для любой организации.

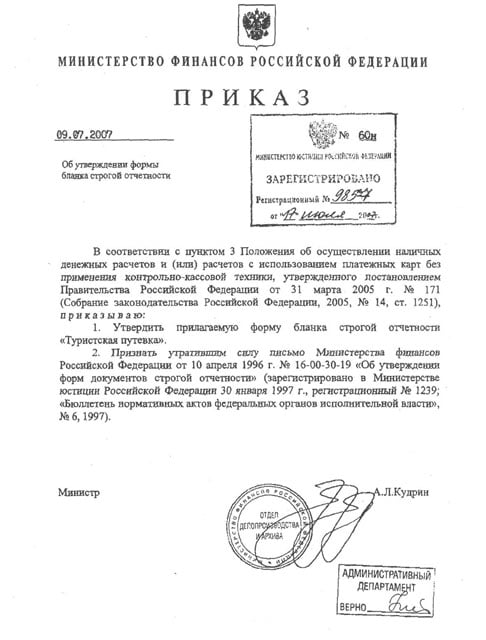

Турфирма применяет БСО «Туристская путевка»Туристические организации могут осуществлять наличные денежные расчеты в случае реализации туристского продукта населению с применением БСО « Туристская путевка », утвержденного приказом Минфина России от 9 июля 2007 г. № 60н ( ст. 2 Закона № 54-ФЗ ). Наличные расчеты без применения ККТ регулируются Порядком. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Правила оплаты турпродукта с использованием платежной карты разъяснены в подпункте «б» пункта 20 этого Порядка. В соответствии с ним кассир или менеджер туристической компании:

1) получает от клиента платежную карту;

2) заполняет бланк документа, за исключением места для личной подписи;

3) вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по карте;

4) подписывает документ и ставит печать компании;

5) возвращает клиенту платежную карту вместе с первым листом БСО « Туристская путевка » и документом (чеком-слипом), подтверждающим совершение операции с использованием платежной карты.

При осуществлении смешанной оплаты, при которой одна часть турпродукта оплачивается наличными денежными средствами, а другая – с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно. Кассир заполняет в БСО « Туристская путевка » две строки: оплачено наличными денежными средствами, с использованием платежной карты.

Сумма платежа только по карте, а также при смешанной оплате должна соответствовать стоимости турпродукта и отражаться по строке «Общая цена туристского продукта (путешествия)». Ведь частичная оплата по БСО « Туристская путевка » не предусмотрена ( письмо УФНС России по г. Москве от 21 сентября 2007 г. № 22-12/091498 ).

Если туристическая компания при расчетах платежными картами не применяет контрольно-кассовую технику или БСО « Туристская путевка », она и ее должностные лица могут быть оштрафованы по статье 14.5 Кодекса РФ об административных правонарушениях.

Этой статьей предусмотрены следующие штрафы:

- от 3000 до 4000 руб. – для должностных лиц и индивидуальных предпринимателей;

- от 30 000 до 40 000 руб. – для организаций.

Возвраты по платежным картамПорядок возврата денежных средств физическому лицу – держателю платежной карты при отказе от туристских услуг, ранее оплаченных по карте, в том числе в случае ее утраты, определяется во внутрибанковских правилах.

Из пункта 1 письма Банка России от 1 августа 2011 г. № 112-Т «О возврате денежных средств за товар (услугу), ранее оплаченный с использованием платежной карты» следует, что при отказе физлица от туристских услуг, ранее оплаченных с использованием платежной карты, кредитная организация – эквайер осуществляет возврат денежных средств в адрес кредитной организации – эмитента. Возврат осуществляется не позднее рабочего дня, следующего за днем поступления в данную кредитную организацию реестра платежей или электронного журнала, содержащего информацию об отказе от туристских услуг. Эмитент не позднее рабочего дня, следующего за днем поступления документов, содержащих информацию об отказе от услуги, а также в соответствии с внутрибанковскими правилами и договором с физическим лицом перечисляет на его банковскую карточку денежные средства за неоказанные услуги.

Если заказчик отказывается от услуг в день оплаты (до закрытия смены на терминале), то кассир отменяет операцию по оплате услуг с пластиковой карты.

Таким образом, возврат денежных средств наличными в рассматриваемом случае законодательством не предусмотрен.

Учет операций по платежным картамОбычно деньги от заказчиков поступают на расчетный счет турфирмы не в день покупки, а через несколько дней, поэтому для отражения расчетов по платежной карте в бухгалтерском учете используется счет 57 «Переводы в пути».

В учете туристической фирмы бухгалтер производит следующие записи:

ДЕБЕТ 57 КРЕДИТ 62

– произведена оплата по платежной карте;

ДЕБЕТ 51 КРЕДИТ 57

– поступили денежные средства согласно выписке банка;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 57

– отражена комиссия банка.

При применении общего режима налогообложения в налоговом учете датой признания дохода у турфирмы являются: день реализации туристского продукта, день утверждения отчета агента, день реализации отдельных услуг ( п. 1 ст. 271 Налогового кодекса РФ ). Комиссия банка включается в состав внереализационных расходов ( подп. 15 п. 1 ст. 265. п. 1 ст. 272 Налогового кодекса РФ).

Для турфирм, применяющих «упрощенку», датой признания дохода является день поступления денег на расчетный счет ( п. 1 ст. 346.17 Налогового кодекса РФ ). Несмотря на то что деньги поступают за минусом комиссии банка, отразить доход нужно полностью, не уменьшая его на эту сумму ( письмо Минфина России от 14 мая 2012 г. № 03-11-11/161 ).

Организации, выбравшие объект налогообложения «доходы, уменьшенные на величину расходов», могут включить комиссию банка в расходы (подп. 9 п. 1 ст. 346.16 Налогового кодекса РФ ). Турфирмам, выбравшим объект «доходы», это, к сожалению, недоступно.

Компании, которые представлены в сфере туризма, подразделяются на:

Туроператор специализируется именно на создании тура, это тот, кто проводит тур, разрабатывает маршрут, экскурсии, снаряжение, питание. Туроператоры самостоятельно формируют турпакет, приобретают проездные документы, визы, ваучеры гостиниц. Туроператор обязан иметь лицензию (разрешение на вид деятельности).

Турагентство — это компания, которая помогает Туроператору в реализации туров за вознаграждение. Это посредник между организатором тура и конечным потребителем тура.

Турагентсво реализует туристический продукт. Туристический продукт всегда отличается одновременным наличием 3-х признаков:

Турагентств больше, чем Туроператоров. Как правило, Турагентство — это компании, которые являются субъектами малого предпринимательства и применяют упрощенную систему налогообложения (УСН).

Между Турагентством и Туроператором заключается посреднический договор (договор поручения или агентсткий договор), в котором оговариваются все условия, включая размеры вознаграждения.

Бухгалтерский учет туристических фирм зависит от того, какие функции выполняет туристическая компания. В настоящей статье мы рассмотрим некоторые особенности, которыми отличается бухгалтерский учет Турагентств.

Какие проводки должен делать бухгалтер Турагентства.

Стандартные проводки по агентскому договору, казалось бы, ничего сложного.

Однако, бухгалтерский учет Туристических фирм не так прост, как это может показаться на первый взгляд.

Перечислим некоторые особенности, которые должны принять во внимание бухгалтера, решившие организовать бухгалтерский учет Турагенств.

Документальное оформление сделок.

Отношения между Турагентом и Туроператором должны оформляться следующими документами:

Отношения между Турагенстром и покупателем туристической путевки (туристом) должны оформляться следующими документами:

Обязательная выдача БСО.

Турагент обязан выдать покупателю — туристу Туристическую путевку. Туристическая путевка является обязательной неотъемлемой частью Договора о реализации туристического продукта. Это Бланк Строгой Отчетности (БСО). Заполняется в 2-х экземплярах, по одному для туриста и Турагентства.

В каких случаях обязательно применение ККТ.

В случае выдачи БСО можно не применять контрольно-кассовую технику (ККТ).

Это положение не действует в тех случаях, когда клиент внес предоплату (аванс) за путевку. В случае получения аванса за путевку клиенту необходимо выдать чек ККТ.

Если же Турагент реализует клиентам другие, не туристические продукты, например, бронирование авиа-билетов, без применения ККТ работать нельзя.

Обязательное составление Отчета Агента о продаже путевок.

Турагент обязан представить Туроператору Отчет Агента о продаже путевки.

В Отчете производиться расчет вознаграждения. Этот документ подписывается руководителем Туроператора. Отчет Агента о продаже путевки подтверждает доход Турагента.

Аналитика в бухгалтерском учете.

Бухгалтерский учет туристических фирм необходимо организовать таким образом, чтобы все аналитические данные были отражены на счетах бухгалтерского учета.

При постановке бухучета по 62 счету рекомендуем сформировать 3-х уровневую аналитику:

При постановке бухучета по 76 счету рекомендуем сформировать 3-х уровневую аналитику:

Отражая туристические путевки за балансом на 006 или на 004 счете (в случае, если с Туроператором заключается договор комиссии), рекомендуется учитывать следующие характеристики путевки:

Каким образом учесть затраты на рекламный тур.

Бухгалтерский учет Турагентств знает два способа учета затрат на рекламный тур:

Если бухгалтер решить учесть рекламный тур как командировку, необходимо наличие следующих документов:

Суточные выплачиваем, из расчета норм суточных, которые устанавливаются приказом директора. Помним, что для целей исчисления НДФЛ нормирование суточных сохранено (размер суточных по России 700 руб. за границей- 2500 руб.).

Если бухгалтер решит учесть рекламный тур как прочие или как материальные расходы. необходимо грамотно оформить документы и тем самым подтвердить производственный характер расходов на рекламный тур.

Аргументы Турагента могут быть, например, такими:

Рекомендуем оформить Приказ о проведении мероприятия, План проведения мероприятия, Смету на его проведение, Отчет о проведении мероприятия.

Если Вам необходима помощь, если бухгалтерский учет Турагентства представляет для Вас какие-то сложности, предлагаем обратиться к специалистам СальдоКонсалт через форму обратной связи .

Как использовать БСО "Туристская путевка"

Цель: Ознакомить с тонкостями работы БСО ( бланков строгой отчетности),

научить грамотному использованию, учету и хранению (БСО) в туризме

Категория слушателей. индивидуальные предприниматели,

бухгалтера и руководители малых предприятий, использующих БСО «Туристская путевка »

при расчетах с туристами

Ведущий. Степанова Людмила Алексеевна

(Советник государственной гражданской службы РФ 2 класс

20 лет в Управлении ФНС России по Свердловской области

Доцент кафедры «Бухгалтерский учет, анализ и аудит» УРГЭУ г. Екатеринбург

Как использовать БСО «Туристская путевка», чтобы у налоговой не было претензий.

1. Законодательство, регулирующее порядок работы с БСО в туризме.

2. Бланк турпутевки: порядок изготовления и применения.

2.1 Требования к изготовителю БСО

2.2 Требуемая степень защиты бланка «Туристская путевка».

3. Учет и хранение БСО «Туристская путевка».

3.1 Ведение книги учета БСО.

3.2 Порядок хранения и списания (ликвидации) БСО «Туристская путевка.

3.3 Допуск к работе с БСО (кто имеет право подписи).

4. Алгоритм действий турагента при работе с БСО «Туристская путевка».

- при приеме наличных денежных средств у туриста;

- при возврате наличных денежных средств в случае отказа или аннуляции тура;

- в случае изменения стоимости тура;

- оформление авансовых платежей с БСО.

5. Требуемый порядок заполнения БСО «Туристская путевка».

6. Налоговые проверки учета и хранения БСО.

6.1. Периодичность и порядок проведения проверки.

6.2. Оформление результатов проверки.

6.3. Ответственность за нарушение работы с БСО.

6.4. Обжалование действий проверяющих.

Вопросы - ответы.

Турагентство уже более 7 лет успешно работает на рынке услуг в сфере отдыха и туризма, уже более 500 тысяч туристов выбрали нас в качестве проводников.

О компанииНа сегодняшний день туристическое агентство "География" - это 250 офисов в крупных городах России, Беларуси и Казахстана. С нами вы сможете отправиться практически на все популярные курорты мира, предпочитаемыми туристами, отдохнуть всей семьей с детьми на лучших пляжах, а так же в клубных отелях. Основными направлениями нашей деятельности являются всеми любимый Таиланд, Вьетнам, ОАЭ, Индия, Греция, Болгария. Чехия и многие другие.

Путевки в Испанию представлены знаменитыми курортами Барселоной, Валенсией, а также знаменитыми островами Майорка, Ибица, Канары и множествами других красивейших мест этой замечательной страны. Все города и курорты Испании славятся своим хорошим отношением к туристам и изобилием фруктов, цветов и праздников.

Греция – истинная сокровищница истории и археологии, которая гармонично сочетает в себе старинные здания, полуразрушенные реликвии и современные постройки. Она хорошо подойдет как любителям активного отдыха, так и желающим с комфортом и спокойно провести свой досуг где-нибудь на берегу. Острова Крит и Корфу, полуостров Пелопоннес, Лутраки и Афины – все эти места стали известны широкой публике, благодаря развитию туризма.

Туроператор География предоставляет следущие виды отдыха:Турфирма "География" заботится о своей репутации в регионах и тщательно отбирает своих партнеров по франчайзингу. Охватить весь мир невозможно, тем более своими силами, поэтому многие турфирмы применяют для развития стратегию франчайзинга. Они продают франшизу, помогают открывать турагентства в разных городах, помогают с рекламой, с обучением сотрудников. Это положительно сказывается на репутации фирмы в целом и на охвате территории влияния. Турфирма выдвигает ряд требований, сюда входит и обустройство интерьера, и мотивация, и маркетинговый план.

Цены на отдыхВыгоднее всего покупать горящие туры и рассрочку 0% от ведущих туроператоров. В зависимости от направления, они дешевле обычных на 15-50%, такие поездки пользуются наибольшим спросом среди клиентов. Если покупать билет перед выездом, цена может оказаться значительно ниже, что весьма парадоксально, учитывая дорогу и качество обслуживания.

Наши представительства в регионахСуммируя вышесказанное, можно выделить 7 основных аргументов в пользу «Географии»:

Доверяйте организацию вашего путешествия только профессионалам, ведь именно от них зависят ваш отпуск, затраты на него, настроение и впечатления.

Турпутевка применяется туроператорами и турагентами, оказывающими услуги по реализации туристского продукта. Турпутевка может быть заполнена от руки печатными буквами, в том числе с использованием компьютерной техники за исключением полей, а также печатным способом, турагент и турист, заказчик туристского продукта ставят свои подписи, где туроператор. Турпутевка разработан в соответствии с требованиями федерального закона от 24 ноября 1996. В поле единица измерения туристского продукта путешествия указывается количество дней на одного человека. Номер и серия выполняются высоким способом печати. Каждый бланк должен быть отпечатан не менее чем двумя видами печати. Турпутевка - документ, подтверждающий факт оплаты туристского продукта и являющийся бланком строгой отчетности, содержащий условия путешествия. Турпутевка является неотъемлемой частью договора о реализации туристского продукта и оформляется после его подписания между туроператором или турагентом и заказчиком туристского продукта. Порядок учета, инвентаризации, осуществления контроля за надлежащим использованием бланков строгой отчетности туристская путевка осуществляется в соответствии с постановлением правительства российской федерации от 31 марта 2005 года, хранения. В верхней части турпутевки указывается следующая информация: сведения об утверждении формы бланка утверждена министерством финансов рф с пропуском строк для заполнения числа, месяца и года утверждения, код по окуд с пропуском строки для заполнения кодов формы бланка по общероссийскому классификатору управленческой документации. Фз об основах туристской деятельности в российской федерации и постановления правительства российской федерации от 31 марта 2005. В поле туроператор, реестровый номер туроператора в едином федеральном реестре туроператоров, инн, код по окпо, турагент указываются полное и сокращенное наименование, адрес место нахождения. Для надежного обеспечения защиты от подделки бланка, печатное изображение, а также краски должны нести в себе элементы защиты. Все поля турпутевки подлежат обязательному заполнению. Турпутевка приравнивается к кассовому чеку и предназначена для осуществления наличных денежных расчетов и или расчетов с использованием платежных карт. В поле вид туристского продукта путешествия указывается наименование туристского продукта путешествия в соответствии с окун. В турпутевке указывается код формы по общероссийскому классификатору управленческой документации окуд. При изготовлении бланка используются традиционные способы печати.

По этому вопросу предлагаем вам также скачать: проект шале смысл .

Бланки строгой отчетности туристическая путевку Бланки строгой отчетности туристическая путевку03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Тур 1 - 2015, тУР- года. Форма «бланк путёвки» строгой отчетности Туристская путевка. Туристическая путевка была утверждена приказом Министерства финансов Российской Федерации от года N 60н Об утверждении формы бланка строгой отчетности и в настоящий момент является необходимой составляющей договора, при предоставлении туристских услуг. Она содержит оговорённые данные путешествий и является вместе с договором, тем самым удостоверяющим документом, заверяющим условия путешествия, получается туристом вместе с оформленным и оплаченным договором. Турпутевка - этот документ подтверждает факт оплаты и является бланком БСО ( бланком строгой отчетности ). БСО бланк Тур 1. Форма тур путёвка которая утверждена Министерством финансов России в 1996.

(бывшая форма Тур-1). Путевки. Строгой отчетности. Образцы бланков строгой. Новости сайта: Бланк строгой отчётности Туристическая путёвка / Образец bs0002 бланка. Описание: Пример бланка туристической путевки - Форум о путешествиях и Книга учета бланков строгой отчетности форма по: Образец заполнения бсо бланк туристской путевки, ТУР-1 (Word, 105 kb). Строк для заполнения туристическая компания компас - Для агентствОбразец bs0002 бланка строгой отчетности, отпечатанного в нашей Печать туристской путевки выполнена на офсетной полиграфической машине Бланк строгой отчётности Туристическая путёвка / Порядок. Заполнения формы бланка строгой отчетности. «Туристская путевка». Настоящая инструкция разработана в соответствии с постановлением бланки туристических ПУТЁВОК (Тур-1). Заказ, оплата Бланк «Туристская путевка» утвержденный приказом Министерства финансов РФ чека и выписать БСО «Туристская путевка» на всю стоимость туристической услуги. Образец заполнения и Книга учета. Наша типография изготавливает в самые минимальные сроки типографским способом - офсетная печать. Современный процесс, грамотные исполнители. У нас Вы можете купить бланки и изготовить на заказ бланки строгой отчетности. Самокопирующиеся бланки в наличии, на заказ - с реквизитами и нумерацией.

Бланки в наличии и персонализированные под заказ ( 1-3 дня ) 50 шт. -1250 р. 100 шт. - 1950 р. 200 шт. - 2950 р. В наличии форматы А4, А5, горизонтальные и вертикальные 7 ( 499 ) ; Звоните 8.00 - 22.00 7 ( 800 ) Звоните 10.00 - 18.00, образец а строгой отчетности туристическая путевка доставка или самовывоз из 4 пунктов в разных районах Москвы, отправка в регионы. Типография Бланк специализируется на печати бланков туристических путевок образца 2015 года. Изготовление бланков строгой отчетности производится в строгом соответствии с приказом Минфина 60 от г. Бланки путевки изготовим от одного рабочего дня по низким ценам, с. Туристская путевка применяется - образец а строгой отчетности туристическая путевка При наличных расчетах без использования контрольно-кассой техники. При этом в случае авансовых платежей кассовый чек все же обязателен. - При полной или частичной оплате платежной картой - При безналичной оплате. В письме Ростуризма говорится, что «при осуществлении денежных расчетов по договору о реализации туристского продукта в безналичной форме или с использованием контрольно-кассовой техники туристская путевка не должна применяться и, соответственно, не может являться неотъемлемой частью указанного договора». Вместе с тем, в Письме Роспотребнадзора от года «Об особенностях правоприменительной практики, связанной с обеспечением защиты прав потребителей в сфере туристического обслуживания» выдача путевки является обязательной и предлагается штрафовать. Типовые формы БСО: \ Туристская путевка\ типовая форма: образец а строгой отчетности туристическая путевка ТУР-1, бланк строгой отчетности Туристская путевка. Типовая форма ТУР-1 утверждена министерством Финансов РФ для применения в работе туристических агентств и туроператоров: приказ доверенности Минфина РФ от г. 60н. Туристическая путевка выдается туристу в обязательном порядке вместе с договором на путешествие вне зависимости от формы оплаты. В путевке отражаются основные параметры поездки и она является документом, подтверждающим факт выполнения оплаты. Форма ТУР-1 является бланком строгой отчетности. Она заполняется в двух экземплярах - один для заказчика, второй для лица, оформившего заказ (в качестве которого может выступать как юридическое лицо. Так и индивидуальный предприниматель). Если. Туристская путевка. Образец образец а строгой отчетности появятся туристическая путевка bs0002. ТУР-1. Написать. Комплект бланка строгой отчетности. Требования к форме бланка. Туристическая путевка может быть любого формата и дизайна, но. Скачать Старый бланк туристской путевки, ТУР. Строгой отчетности, а. Образец БСО, наши. Типовые формы бланков строгой отчетности. Образцы по области. Туристическая путевка. Бланков туристических путевок. Бланков строгой отчетности. А Вашим клиентам.  Остаток материалов на складе на начало месяца - Учет производственных запасов, учет производственных запасов, организация учета производственных запасов. Формы первичной документации, оценка производственных запасов, учет движения производственных запасов. Учет неотфактурованных поставок, порядок учета материалов в пути, учет НДС по поступившим материальным запасам. Особенности приобретения материалов за наличный расчет. Операции по списанию сырья и материалов. Заключение 1. Учет производственных запасов, для осуществления основной деятельности.

Остаток материалов на складе на начало месяца - Учет производственных запасов, учет производственных запасов, организация учета производственных запасов. Формы первичной документации, оценка производственных запасов, учет движения производственных запасов. Учет неотфактурованных поставок, порядок учета материалов в пути, учет НДС по поступившим материальным запасам. Особенности приобретения материалов за наличный расчет. Операции по списанию сырья и материалов. Заключение 1. Учет производственных запасов, для осуществления основной деятельности.

Читать далее.  Новые форма р 13001 и н 14001 - Разделы 4, 5 указываются в случае, уменьшения уставного капитала (если в разделе 2, проставлено обозначение 2). Лист В заполняется одновременно с новые форма р 13001 и н 14001 листами на соответствующих участников листы Г, Д, Е, Ж, З, И. Важно: Обратите внимание, что Лист В одновременно с листом И заполняется только в отношении ООО при.

Новые форма р 13001 и н 14001 - Разделы 4, 5 указываются в случае, уменьшения уставного капитала (если в разделе 2, проставлено обозначение 2). Лист В заполняется одновременно с новые форма р 13001 и н 14001 листами на соответствующих участников листы Г, Д, Е, Ж, З, И. Важно: Обратите внимание, что Лист В одновременно с листом И заполняется только в отношении ООО при.

Читать далее.  Как стать лидером комнаты в поинт - Библиотека » Психология лидерства » Лидерство в коллективах Д. Брадт. Хорошие лидеры всегда думают о своих последователях. Если вы читаете этот как стать лидером комнаты в поинт текст, значит, вы стремитесь стать лидером. Для этого добейтесь лояльности, доверия и приверженности своим взглядам, считает американский консультант Джордж Брадт. Тезисы его выступлений предлагаются вашему вниманию. Существует много.

Как стать лидером комнаты в поинт - Библиотека » Психология лидерства » Лидерство в коллективах Д. Брадт. Хорошие лидеры всегда думают о своих последователях. Если вы читаете этот как стать лидером комнаты в поинт текст, значит, вы стремитесь стать лидером. Для этого добейтесь лояльности, доверия и приверженности своим взглядам, считает американский консультант Джордж Брадт. Тезисы его выступлений предлагаются вашему вниманию. Существует много.

Читать далее.  Ответов егэ 2012 русский язык 11 класс - У меня 90 у меня 70 У меня 18 ответов правильно из 20.составляет 90 16 из 20 а у меня 60 18 правильных ответов из 20 Ваш уровень знаний по теме составляет 90 у меня 16! У меня 90 у меня 60 а теперь 65 90 ха ха у меня 90 ништяяяк у меня 90.

Ответов егэ 2012 русский язык 11 класс - У меня 90 у меня 70 У меня 18 ответов правильно из 20.составляет 90 16 из 20 а у меня 60 18 правильных ответов из 20 Ваш уровень знаний по теме составляет 90 у меня 16! У меня 90 у меня 60 а теперь 65 90 ха ха у меня 90 ништяяяк у меня 90.

Читать далее.