Рейтинг: 4.2/5.0 (1906 проголосовавших)

Рейтинг: 4.2/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

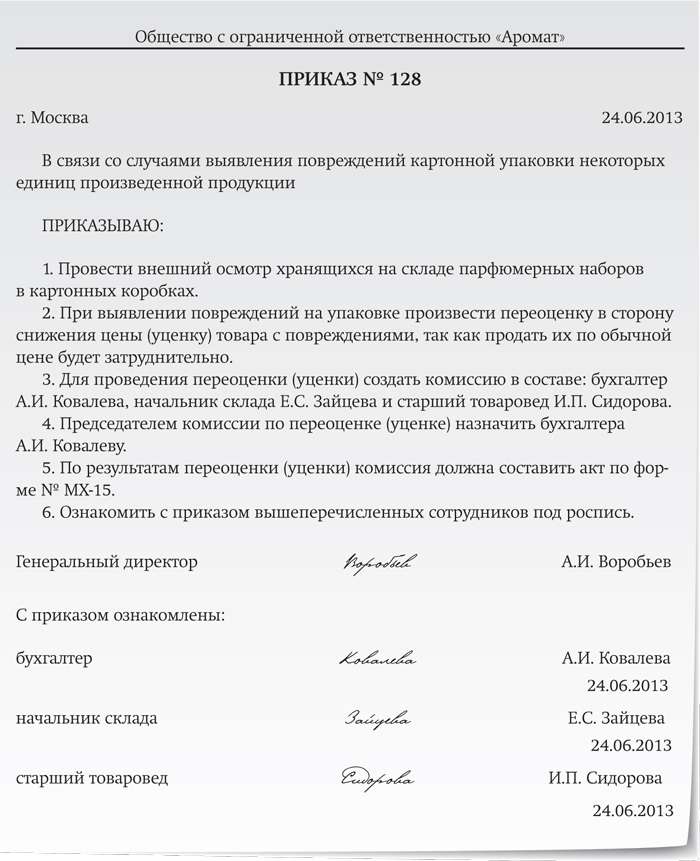

17 авг. 2009 г. - Выясним, насколько бесплатное распространение образцов товаров с провести рекламную акцию с раздачей продукции собственного производства. такое решение утверждается приказом руководителя (см. образец 1). Расходы на проведение рекламных мероприятий относятся к

Документальное обеспечение рекламных кампаний

Образец 1. Как видно из образца 1, кроме приказа, мы советуем оформить также: матеріалів», утвержденной приказом Минстата Украины от 21.06.96 г. Учитывая то, что в ходе проведения рекламной акции и мероприятия

Презентация? Праздник? Нет! Рекламное мероприятие!

19 мая 2008 г. - Раздача образцов товаров, розыгрыши призов в виде реализуемой Украины и может быть проведено в рамках рекламной акции — ведь путем Отражение расходов на проведение рекламной акции в налоговом учете Прежде всего — составить приказ о проведении рекламной акции.

Образцы материалов по проведению дегустации товаров

деятельностью обусловлена общими положениями Налогового кодекса Украины. Здесь сразу 1) приказ руководителя о проведении рекламных мероприятий. В документе указывается номенклатура и количество образцов товаров, что было сделано и согласовано с подрядчиком рекламной акции;.

Бесплатная раздача продукции в рекламных целях | «ДК

Виды проведения рекламных акций довольно разнообразны: раздачу пробных образцов;; дегустации - промоакция, в ходе которой промоутеры подтверждается изданием приказа о проведении рекламной акции за подписьюНе найдено: украинаОбразцы материалов по проведению дегустации товаровhttps://docs.google.com/document/d/1ohZbu2cjOB/editПромо-дегустация. pos-материалы (реализация рекламной продукции в местах продаж) Образец приказа о проведении инвентаризации. 0. агентство "btl промоушен " - проведение промо-акций (btl) на территории украины.

Раздача товаров с рекламной целью - Дебет-Кредит

29 авг. 2011 г. - И хотя реальную отдачу от рекламных мероприятий определить невозможно, без них подарков, включая бесплатную раздачу образцов товаров или бесплатное в частности, приказ о проведении мероприятия с описанием его цели, вида. 2Налоговый кодекс Украины от 02.12.2010 г.

5 нояб. 2012 г. - Расходы на проведение рекламы без ограничений включаются в состав налога на прибыль, утвержденной приказом ГНС Украины от 15.02.2012 г. рекламы, предусматривающие бесплатное распространение образцов материалов в рамках запланированных рекламных акций.

27 апр. 2015 г. - Образец отчета о проведении рекламной акции смотрите ниже. 1. В документе целесообразно сделать ссылку на приказ руководителяНе найдено: украинаРекламные продажи: документальное оформление и учетsearch.ligazakon.ua/l_doc2.nsf/link1/BZ007004.htmlСохраненнаякопияПохожие27 окт. 2014 г. - Документальное оформление рекламной акции налоговую консультацию, утвержденную приказом ГНСУ Украины от 15.02.2012 г. приказ руководителя о проведении рекламных мероприятий, в котором

Здравствуйте, подскажите пожалуйста, нужно ли при размещении наших банеров на щитах, издавать приказ о проведении рекламной акции, или достаточно от. Образец приказа о проведении рекламной акции. Образец приказа о проведении рекламной акции. Приказ о проведении мероприятий в рамках рекламной кампании (образец заполнения) (зарплата, 2010, n 6). Предприятие в качестве рекламной акции передаёт потенциальному покупателю (юрику) бесплатно образец. - приказ руководителя о необходимости проведения.

Если вы искали образец приказа о проведении рекламной акции, кнопка для скачивания на странице ниже. Раздача образцов товаров, розыгрыши призов в виде реализуемой продукции, продажа товаров. Прежде всего составить приказ о проведении рекламной акции. Документы похожие на образец приказа о проведении рекламной акции. Акт приема передачи к договор аренды нежилого помещения. Совместный приказ о проведении рекламной акции. Зао манго ооо манго-м. Манго плюс на рынке.

Образец приказа о подготовке праздничных мероприятий. Организовать проведение новогодней рекламной акции посредством раздачи рекламного материала (.). Территория проведения акции операционные кассы в г. Например приказ о проведении рекламной акции, распоряжение выделить (товар) для проведения. О проведении рекламной акции. По сути, приказ. И образец отчета о.

Комфорт с панелью управления Plesk Выгодные предложения от 39руб. Тупо переработать приказ под свою шарашку для тебя непосильная задача. Закон о рекламе устанавливает также специальные требования к рекламе по телевидению, радио, рекламе в печатных средствах массовой информации, рекламе с использованием электросвязи, внешней и внутренней рекламе, рекламе на транспорте и рекламе во время демонстрации фильмов. Средством рекламы может быть и товар. Соответственно графа, содержащая ссылку на приказ руководителя о проведении рекламной акции, позволит соотнести данные такого приказа на проведение рекламной акции образец с отчетом и установить факт проведения мероприятия, в рамках которого компания понесла расходы. Не знаю, как читатели, но я еще не слышал о том, чтобы такие операции кто-то где-то пытался обложить НДС. Такие документы обычно исследуют как контролирующие органы, так и суды при разбирательствах по поводу правомерности отражения расходов по рекламным раздачам в налоговом учете. Конечно, выпитое пиво и съеденный торт обратно не вернешь во всяком случае в том виде, в котором они были употреблены. но в случаях поедания рекламных образцов потенциальным покупателем «поедатель» оказывается не собственником съеденного, а лицом, оказавшим услугу организаторам рекламного мероприятия вот эту услугу можно было бы и в состав доходов включить, но только как определить ее «обычную цену». Представители налоговых органов рекомендуют оформлять при рекламных раздачах товаров следующие документы: · приказ руководителя о проведении рекламных мероприятий, в котором указывается дата, место и цель их проведения, круг ответственных лиц. Что касается налогового кредита по НДС, то товар планшеты используется в облагаемых НДС операциях, поэтому предприятие имеет право отразить налоговый кредит по НДС со всей стоимости приобретения таких товаров. Какие аргументы они могут привести? Ситуация такая: организация заказала ручки с логотипом фирмы 1 шт. Никакая другая налоговая накладная на эту операцию не выписывается, поскольку нет оснований для начисления еще одних налоговых обязательств.

Товары планшеты в данном случае считаются использованными в хозяйственной деятельности предприятия. Сумма НДС, начисленная уплаченная при приобретении таких товаров и при приобретении сырья, материалов, энергии, работ, услуг, использованных для производства продукции, включается в налоговый кредит. На практике наиболее частая ошибка, которую допускают компании, — это нарушение принципа безадресности проводимых рекламных мероприятий. Распространением рекламы будет также раздача так называемой сувенирной продукции, на которой нанесены торговый знак предприятия или рекламный текст слоган. При этом следует учесть, что в рассмотренном случае планшеты продаются, а не бесплатно вручаются покупателям. Со всем вышесказанным обычно никто не спорит, даже должностные лица контролирующих органов с этим согласны. Но ведь участник рекламной акции все же становится собственником изделия, сувенира и тому подобное, скажет сторонник обложения НДС этой операции. Наиболее эффективным является бесплатная раздача товаров. Рассмотрим налоговые последствия раздачи продукции и товаров в рекламных целях. Про ожидаемую эффективность акции писать в нём же?

Состав расходов на рекламу НК Украины не установлен, более того, в НК Украины нет и определения понятия рекламы. Мы рассмотрели раздачу товаров в рекламных целях самим предприятием, но в настоящее время для предприятия гораздо более удобно осуществлять рекламную акцию с помощью посредника рекламных агентств. но это тема для отдельной статьи. Но ты не такая. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. © ТОВ "ЛІГА ЗАКОН", 2007—2016. При этом, согласно ч. На сколько я понял, консультация не пропроведение бесплатного турнира, а про бесплатную раздачу образцов продукции. Как видим, «рекламные раздачи» никак не могут быть расценены как подарки. Здесь тоже все не совсем так, как хотелось бы сторонникам обложения НДС рекламных раздач. Передавая своим покупателям сувениры и тому подобное, предприятие преследует рекламные цели — напомнить о себе, передача сувенира не цель, а средство, способ передачи рекламы, проще говоря, — рекламный носитель, по своему экономическому содержанию ничем не отличающийся от рекламного щита, лайт-бокса, на который наклеивают монтируют рекламные объявления. При этом обязательной является ссылка на "ЛІГА:ЗАКОН" как источник информации, а для Интернет-ресурсов — ещё и прямая гиперссылка на текст материала, не закрытая от индексации поисковыми системами.

Налог на доходы физических лиц Следует учесть, что покупатель получает в данном случае персональную скидку. То же можно сказать в отношении получателей сувениров на выставках, презентациях и тому подобное мероприятиях. В 2013 году размер необлагаемого ценного подарка составлял 573,50 грн, в 2014 году — 609 грн. Первое, как я понимаю, это - Приказ руководителя о проведении рекламной акции. Разрешается републикация новостей в полнотекстовом виде и цитирование интервью, Интернет-конференций, авторских, аналитических статей в объеме не более 500 знаков для производства одного информационного материала. Станислав, консультацией можно и не пользоваться - дело ваше, риски ваши, но среди хлама, плагиата и прочего дерьма в инете, свежеее мнение большой + чому ви так я особисто практикувала і проводила такі рекламні акції тут головне фото або відео звіт, плюс багато інших доків, тоді жодних проблем не буде Михаил свежее мнение хорошо, когда Вы его готовы отстоять в суде. В рассмотренной ситуации сумма компенсации за продаваемый товар составляет 1 грн. Какие-нибудь нужны документы по окончании проведения рекламной акции? Передача продукции а также работ и услуг, что также случается и товаров в рекламных целях не увеличивает доходы предприятия, так как, согласно п. Чуть ниже я подробно поясню, почему такие операции нельзя считать поставкой. Вопрос, в общем-то, такой: какие документы должны быть оформлены?

Для корректного отображения страниц сайта рекомендуем установить один из более современных браузеров. Прочла новый закон о рекламе, в соответствии с которым это относится к рекламе. В этой связи в ст. I НК Украины, согласно которому поставка товаров — это любая передача права на распоряжение товаром в качестве собственника, в том числе продажа, обмен или дарение такого товара. Начну с того, что оформление подобных договоров есть не что иное, как фиктивная сделка, то есть сделка без намерения создания правовых последствий, обусловленных этой сделкой ст. Здесь тоже все не совсем так, как хотелось бы сторонникам обложения НДС рекламных раздач. Много прочла материалов по этой теме на клерке, но кое-какие вопросы всё же остались неясны. С учетом этого, стоимость такого товара не рассматривается как доход физических лиц-потребителей таких рекламных мероприятий и, соответственно, не является объектом обложения налогом на доходы физических лиц.

Задонская Марина,

юрисконсульт

группа компаний «Юриспруденция Финансы Кадры»

Обратите внимание, статья опубликована более двух лет назад (8 лет, 12 месяцев, 0 дней). За это время, законодательство могло измениться. Уточнить актуальность данной информации вы можете у наших специалистов, тел. +7 (495) 287-16-75, 287-16-76.

В последнее время одним из наиболее распространенных способов выделить свой бизнес на фоне конкурентов и привлечь внимание потребителей к продукции (работам, услугам) является устроение различных рекламных акций с раздачей призов.

Рекламные акции - это рекламные мероприятия, призванные повысить покупательский спрос на продукцию рекламодателя. Рекламные акции помогают рекламодателю эффективнее реализовывать свой товар и услуги.

Подобные раздачи призов, в соответствии с действующим законодательством РФ, могут проводиться, например, в следующих формах:

Публичное обещание награды

Согласно п.1 ст. 1055 ГК РФ лицо, объявившее публично о выплате денежного вознаграждения или выдаче иной награды (о выплате награды) тому, кто совершит указанное в объявлении правомерное действие в указанный в нем срок, обязано выплатить обещанную награду любому, кто совершил соответствующее действие, в частности, отыскал утраченную вещь или сообщил лицу, объявившему о награде, необходимые сведения.

Например, акция «Зебра» в сети магазинов «Перекрёсток». Сделай покупку на определённую сумму, получи наклейку, собери максимально возможное число наклеек за определённый период, получи приз из нескольких предложенных вариантов.

Публичный конкурсСогласно п. 1 ст. 1057 ГК РФ лицо, объявившее публично о выплате денежного вознаграждения или выдаче иной награды (о выплате награды) за лучшее выполнение работы или достижение иных результатов (публичный конкурс), должно выплатить (выдать) обусловленную награду тому, кто в соответствии с условиями проведения конкурса признан его победителем.

Например, публичный конкурс в боулинг-клубе. В период с … по … прими участие в конкурсе на звание лучшего игрока в боулинг и получи приз.

Лотерея стимулирующего характераСогласно п. 1 ст. 2 Федерального закона «О лотереях»:

Лотерея - игра, которая проводится в соответствии с договором и в которой одна сторона (организатор лотереи) проводит розыгрыш призового фонда лотереи, а вторая сторона (участник лотереи) получает право на выигрыш, если она будет признана выигравшей в соответствии с условиями лотереи. Договор между организатором лотереи и участником лотереи заключается на добровольной основе и оформляется выдачей лотерейного билета, квитанции, другого документа или иным предусмотренным условиями лотереи способом.

Например, лотерея в ночном клубе. Закажи 3 бутылки пива «Корона» и прими участие в розыгрыше призов, главный приз которой – поездка в Мексику.

Из вышеперечисленных акций, наиболее сложной является лотерея и с точки зрения правового оформления, и с точки зрения техники проведения.

Отличительной особенностью лотереи от вышеуказанных форм раздачи призов в виде публичного обещания награды и публичного конкурса, является обязательное наличие розыгрыша призового фонда, то есть процедуры, которая проводится организатором лотереи или по его поручению оператором лотереи с использованием лотерейного оборудования, которая основана на принципе случайного определения выигрышей, и с помощью которой определяются выигравшие участники лотереи и подлежащие выплате, передаче или предоставлению этим участникам выигрыши (ст. 2 ФЗ «О лотереях»).

Рекламный характерДля целей налогообложения важно рассматривать выдачу призов при проведении подобных акций в качестве рекламных расходов. В данном случае, необходимо определить, в каких случаях проведение акций с выдачей призов в любой из вышеуказанных форм, является акциями рекламного характера.

Согласно ст. 3 Федерального закона «О рекламе» от 13.03.06 г. № 38-ФЗ:

реклама - информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке;

При этом, согласно ст. 2 Федерального закона «Об информации, информационных технологиях и защите информации» от 27.07.2006 г. № 149-ФЗ, понятие «информация» представляет собой сведения (сообщения, данные) независимо от формы их представления, а «распространение информации» - это действия, направленные на получение информации неопределенным кругом лиц или передачу информации неопределенному кругу лиц;

В отношении проведения стимулирующей лотереи все просто. Расходы на ее проведение в любом случае относятся к рекламным, поскольку основная цель проведения такой лотереи - стимулирование потребителей какого-либо определенного товара или услуги путем распространения информации о них. То есть в данном случае условие о рекламном характере информации, согласно вышеуказанному определению, соблюдается.

Акция в форме публичного обещания награды носит рекламный характер в том случае, если в качестве призов будут раздаваться, согласно нашему примеру (смотри выше), товары с логотипами магазинов «Перекрёсток» и/или компании «Зебра», в зависимости от целей рекламирования. В случае, когда в качестве призов раздаются, например, бокалы, конфеты, косметика и прочее (что и происходило конкретно в процессе акции «Зебра»), то отнесение акции к разряду рекламных будет спорным вопросом, поскольку в данном случае необходимо соблюдение условия о распространении информации об организаторах акции, товарных знаках или брэндах.

Та же ситуация и с публичным конкурсом. Однако в данном случае есть особенность (согласно п. 3 ст. 1057 ГК РФ): публичный конкурс может быть открытым (когда предложение организатора конкурса принять в нем участие обращено ко всем желающим путем объявления в печати или иных средствах массовой информации) либо закрытым (когда предложение принять участие в конкурсе направляется определенному кругу лиц по выбору организатора конкурса). То есть, если конкурс закрытый, он, в принципе, не может являться акцией рекламного характера, поскольку предназначен не для всех. А это прямо противоречит одному из условий, составляющих понятие рекламы – она должна быть адресована неопределенному кругу лиц.

Налогообложение рекламных акций НДССогласно п.п.1 п.1 ст. 146 НК РФ, в целях главы 21 НК РФ, передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг). Соответственно, подлежит налогообложению. Таким образом, раздачу призов в ходе проведения рекламной акции для целей НДС следует рассматривать как безвозмездную передачу товаров.

Учитывая изложенное, налогообложение НДС вышеуказанных призов производится в общеустановленном порядке. При этом согласно п. 2 ст. 154 НК РФ налоговую базу по НДС следует определять исходя из рыночных цен безвозмездно передаваемых призов.

Что касается вычета по НДС, то в данном случае вычету подлежит только часть «входного» НДС, которая приходится на стоимость призов, в пределах норматива, установленного для налога на прибыль, согласно абзацу 2 п. 7 ст. 171 НК РФ.

С 01.01.2006 г. в п. 3 ст. 149 НК РФ добавлен пп. 25, который освобождает от налогообложения передачу в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей.

Следует отметить, что эта норма относится в большей степени к недорогостоящим призам. При этом необходимо подтвердить, что стоимость единицы приза не превышает 100 руб. Сделать это можно, приложив специальный расчет к приказу о проведении рекламной кампании, либо документы, подтверждающие стоимость призов при покупке.

При этом организация, осуществляющая операцию по раздаче призов, не подлежащую налогообложению, в соответствии со ст. 170 НК РФ, обязана восстановить принятый ранее к вычету НДС и учесть его в стоимости передаваемых призов.

Что касается раздачи в рамках рекламных акций дорогих призов, то уплаты НДС с их стоимости, в данном случае, избежать уже не удастся.

Налог на прибыльСогласно ст. 252 НК РФ в целях уменьшения налогооблагаемой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Согласно п.п. 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся:

Всё это с учетом положений пункта 4 вышеуказанной статьи. Т.е. если стоимость призов учтена как рекламные расходы, то ее исключают из налогооблагаемой прибыли организации.

Согласно пункту 4 статьи 264 НК РФ стоимость призов и бесплатно розданных товаров в рекламных целях – расходы нормируемые. При расчете налога на прибыль их учитывают лишь в размере, не превышающем 1 процент от выручки предприятия (ее считают нарастающим итогом с начала года).

При этом, организация должна позаботиться о документальном подтверждении рекламного характера акции. В противном случае учесть стоимость призов при налогообложении прибыли будет невозможно, согласно п. 16 ст. 270 НК РФ.

НДФЛПризы, выдаваемые участникам различных рекламных акций, согласно налоговому законодательству РФ, признаются доходами физических лиц и подлежат обложению НДФЛ. У получателя приза налогооблагаемый доход возникает только со стоимости приза, превышающей 4000 рублей, по ставке 35% согласно п. 2 ст. 224 НК РФ.

Что касается статуса организаций, выдающих призы, то согласно п.1 ст. 226 НК РФ они являются налоговыми агентами и обязаны удержать у налогоплательщика исчисленную сумму налога (согласно ст. 224 НК РФ) и уплатить её с учетом особенностей, предусмотренных ст. 226 НК РФ.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Так, согласно п.п. 5 п. 1 ст. 228 НК РФ исчисление и уплату налога производят, в частности, физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), исходя из сумм таких выигрышей.

То есть, фактически, это говорит о том, что организации, выдающие (выплачивающие) призы по итогам конкурса или публичного обещания награды, являются налоговыми агентами и. согласно ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Однако в отношении доходов, выплачиваемых налогоплательщикам организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), исходя из сумм таких выигрышей, например, организаторами стимулирующих лотерей, согласно ст. 228 НК РФ, налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ. А российские организации, выплачивающие такие призы, являются налоговыми агентами, и выполняют функции таковых, но только в части уведомления налоговых органов о выплаченных доходах. По сути, они освобождаются только от исчисления и уплаты налога с этих доходов, поскольку, согласно п.п. 4 п.3 ст. 24 НК РФ налоговые агенты обязаны:

представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов. Также, согласно ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов.

Документальное оформление рекламных акцийЧтобы расходы на проведение рекламной акции являлись рекламными расходами, независимо от субъектного состава акции (рекламодатель, рекламораспространитель, потребители рекламы), необходимо наличие документального подтверждения рекламного характера акции в соответствии с Федеральным законом «О рекламе» от 13.03.06 г. № 38-ФЗ.

Документами, подтверждающими рекламный характер акции, могут быть следующие:

В данном документе необходимо указать цель проведения акции, причём формулировка должна соответствовать терминологии специального законодательства о рекламе. Например, рекламная акция проводится с целью сформировать у неопределенного круга потребителей интерес к продукции предприятия-рекламодателя, либо к самому предприятию-рекламодателю. Этот интерес поспособствует дальнейшему привлечению покупателей, увеличению реализации продукции предприятия-рекламодателя и повышению дохода.

Необходимо также в данном, другом аналогичном документе или в договоре с рекламным агентством объективировать саму рекламную информацию (сведения о рекламируемой продукции или фирме, форму их фиксации на рекламном носителе).

Определяет форму, порядок, сроки и этапы, правила участия в акции, а также порядок формирования и условия работы комиссии, определяющей результаты акции. Утверждается руководителем предприятия-рекламодателя.

Определяет характеристики, количество и стоимость передаваемых призов, а также назначение материально ответственных лиц. Утверждается руководителем предприятия-рекламодателя или иными уполномоченными лицами предприятия-рекламодателя. Этот локальный акт может быть заменён Договором с фирмой, предоставляющей призы.

Унифицированных форм вышеуказанных документов нет, и никаких особых требований к составлению подобных документов также не предусмотрено, поэтому они могут составляться в свободной форме или в форме, установленной на предпиятии-рекламодателе.

Необходим в случае, если рекламная акция проводится рекламным агентством. В предмете Договора необходимо подробно конкретизировать именно данную акцию. К Договору должен прилагаться Акт сдачи-приемки выполненных работ (оказанных услуг) и документы, подтверждающие оплату рекламных услуг.

Дело в том, что желательно обосновать экономическую целесообразность расходов на проведение подобной рекламной акции, в соответствии с п. 1 ст. 252 НК РФ. Для этого и предусмотрен данный документ. Анализ можно подготовить, например, расчетным путем.

Подтверждает факт перехода того или иного приза победителю акции.

Знание всех этих особенностей оформления и «проведения» рекламных акций избавит вас от ошибок и лишних проблем, поможет грамотно и успешно выстроить и осуществить в жизнь самую смелую и грандиозную рекламную компанию.

Список нормативно-правовых актов:"ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 26.01.1996 N 14-ФЗ

(принят ГД ФС РФ 22.12.1995)

(ред. от 30.12.2006)

"НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)" от 31.07.1998 N 146-ФЗ

(принят ГД ФС РФ 16.07.1998)

(ред. от 27.07.2006)

"НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)" от 05.08.2000 N 117-ФЗ

(принят ГД ФС РФ 19.07.2000)

(ред. от 05.12.2006, с изм. от 30.12.2006)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 11.11.2003 N 138-ФЗ

(ред. от 02.02.2006)

"О ЛОТЕРЕЯХ"

(принят ГД ФС РФ 17.10.2003)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 13.03.2006 N 38-ФЗ

"О РЕКЛАМЕ"

(принят ГД ФС РФ 22.02.2006)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 27.07.2006 N 149-ФЗ

"ОБ ИНФОРМАЦИИ, ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЯХ И ЗАЩИТЕ ИНФОРМАЦИИ"

«ИД Финансы и кредит», 2007.

в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Исполнитель », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

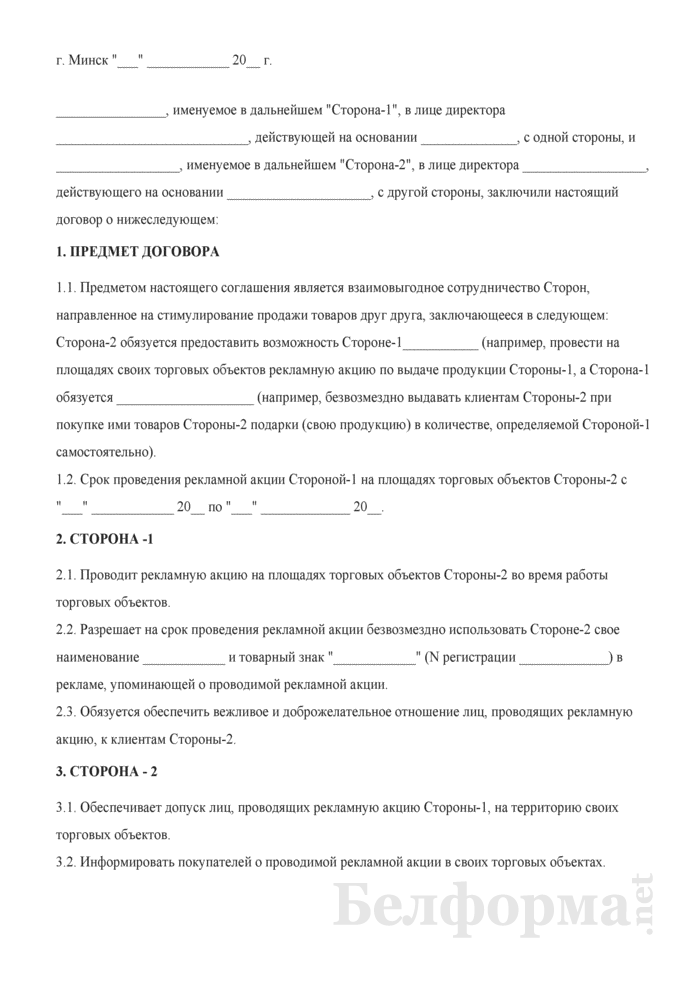

1. ПРЕДМЕТ ДОГОВОРА1.1. Исполнитель обязуется оказать Заказчику услуги по организации и проведению рекламных акций по продвижению ТМ Заказчика в городах (далее – Акция).

1.2. Заказчик обязуется принять и оплатить услуги, оказанные Исполнителем в соответствии с условиями настоящего Договора.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Заказчик обязуется:

2.1.1. Предоставить Исполнителю рекламные материалы и униформу с товарным знаком продвигаемой ТМ и передать по Акту приема-передачи, необходимые и достаточные для выполнения Исполнителем своих обязательств по Договору. Материалы, униформа, поступившие к Исполнителю от Заказчика, являются собственностью Заказчика.

2.1.2. Своевременно рассматривать в порядке согласования проекты документов Исполнителя, регламентирующих действия Исполнителя по Договору.

2.1.3. Оплачивать в установленном порядке услуги Исполнителя по Договору в соответствии с утвержденной Заказчиком сметой, определяемой сторонами в порядке, установленном п.4.1 настоящего Договора.

2.2. Исполнитель обязуется:

2.2.1. Оказать услуги в соответствии с требованиями ФЗ «О рекламе».

2.2.2. Осуществить подбор, подготовку персонала (ознакомить с порядком проведения и правилами Акции) в возрасте не моложе 18 лет для проведения Акции в количестве необходимом Заказчику.

2.2.3. Организовать работу персонала в соответствии с Графиком работы, а также обеспечивать контроль над выполнением обязанностей персонала в ходе проведения Акции в соответствии с правилами проведения Акции.

2.2.4. Еженедельно не позднее 14.00 часов по московскому времени каждого вторника предоставлять Заказчику отчет о ходе выполнения своих обязательств по Договору.

2.2.5. Передать в течение календарных дней с даты окончания Акции Заказчику по акту приема-передачи все оборудование, материалы, униформу.

2.3. Исполнитель имеет право привлекать третьих лиц к выполнению обязательств по настоящему Договору, при этом Исполнитель несет ответственность за действия третьих лиц, привлекаемых к выполнению Договора, как за свои собственные действия.

2.4. Во время проведения Акции возможны изменения и (или) дополнения, связанные с организацией проведения Акции и (или) не зависящие от Сторон, в том числе и изменение Графика работы персонала.

3. ПОРЯДОК ПРИЕМКИ УСЛУГ3.1. Услуги, оказанные Исполнителем, принимаются Заказчиком по Акту сдачи-приемки услуг.

3.2. После подписания Акта сдачи-приемки услуг Исполнитель обязуется в течение дней предоставить Заказчику надлежащим образом оформленный счет-фактуру.

4. ПОРЯДОК РАСЧЕТА ЦЕНЫ ДОГОВОРА4.1. Расчет стоимости услуг, оказанных Исполнителем Заказчику, Стороны определяют в следующем порядке:

4.1.1. Предварительная стоимость оказываемых Исполнителем услуг указана в проекте сметы Исполнителя – Приложения к настоящему Договору.

4.1.2. В момент подписания Акта сдачи-приемки услуг в соответствии с п.3.1 настоящего Договора, Стороны определяют окончательную Цену Договора за фактически оказанные Исполнителем услуги, исходя из расценок Исполнителя, указанных в Приложениях к настоящему Договору.

5. ПОРЯДОК РАСЧЕТОВ5.1. Заказчик оплачивает услуги Исполнителя в следующем порядке:

5.1.1. Заказчик производит Исполнителю предоплату в размере % от общей стоимости работ, в течение банковских дней с момента выставления Исполнителем счета.

5.1.2. Заказчик оплачивает Исполнителю оставшуюся часть стоимости оказанных услуг в течение дней после подписания Акта сдачи-приемки услуг в соответствии с п.3.1, но не ранее выполнения Исполнения обязательств.

5.2. Датой оплаты считается дата поступления денежных средств на расчетный счет Исполнителя.

6. ОТВЕТСТВЕННОСТЬ СТОРОН6.1. В случае нарушения Заказчиком установленного Договором порядка оплаты услуг Исполнителя, Заказчик выплачивает Исполнителю пени в размере % от суммы задолженности, за каждый день просрочки.

6.2. При нарушении Исполнителем обязательств, предусмотренных п.2.2 Исполнитель обязуется своими силами и за свой счет устранить нарушения условий Договора. В случае исправления нарушений допущенных Исполнителем Заказчиком, Исполнитель возмещает Заказчику стоимость документально подтвержденных затрат, связанных с исправлением данных нарушений, а также уплачивает Заказчику штраф в размере % от стоимости услуг, неисполненных Исполнителем надлежащим образом.

6.3. Исполнитель отвечает в размере стоимости за гибель или повреждение имущества принятого в соответствии с п.2.1.1 настоящего Договора, если не докажет, что причиной гибели были чрезвычайные и непредотвратимые при данных условиях обстоятельства.

6.4. В случае нарушения Исполнителем обязательств согласно п.2.1.1 настоящего Договора, Исполнитель несет административную, гражданскую ответственность от своего имени и за свой счет.

6.5. Стороны имеют право потребовать уплатить и начислить штрафы, пени, любые иные санкции за нарушение положений настоящего Договора либо любых приложений к нему, а также суммы возмещения убытков (включая упущенную выгоду) или ущерба, причиненные в силу неисполнения второй Стороной договорных обязательств, только после получения второй Стороной претензии с описанием характера допущенного нарушения, датой, с которой штрафы, пени или иная санкция подлежит применению, а также содержащей подробный расчет предъявляемых требований.

7. КОНФИДЕНЦИАЛЬНОСТЬ7.1. Стороны признают, что информация о факте заключения настоящего Договора о ходе и результате его исполнения, о деятельности каждой из Сторон, либо деятельности любой другой компании, имеющей отношение к Сторонам, не являющаяся общедоступной и ставшая известной Сторонам в результате заключения или исполнения данного Договора, считается конфиденциальной. Кроме того, для целей настоящего Договора конфиденциальной считается информация, составляющая коммерческую ценность для любой из Сторон в силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании, и обладатель информации принимает меры к охране ее конфиденциальности (коммерческая тайна), а также иная информация, не составляющая коммерческую тайну в соответствии с законодательством РФ однако в отношении которой Стороной, предоставляющей такую информацию, было заявлено в письменной форме о том, что она является конфиденциальной.

7.2. Стороны обязуются не разглашать и не раскрывать такую информацию третьим лицам, за исключением государственных органов в соответствии с их компетенцией и аудиторов Сторон, и не использовать ее в каких-либо целях иначе, нежели в целях выполнения настоящего Договора, как в течение срока его действия, так и после завершения его срока действия. Исполнитель обязуется со своей стороны ограничить круг лиц, имеющих доступ к такой информации, числом, разумно необходимым для надлежащего исполнения условий настоящего Договора.

8. РАЗРЕШЕНИЕ СПОРОВ8.1. Стороны сделают все от них зависящее для урегулирования путем переговоров споров, возникающих в связи с толкованием и исполнением условий Договора. Все споры и разногласия Сторон по Договору, не урегулированные в течение календарных дней путем переговоров, передаются на рассмотрение в Арбитражный суд по месту нахождения Истца.

9. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ9.1. В рамках настоящего Договора под «Обстоятельством непреодолимой силы» понимается любое чрезвычайное или непредотвратимое при данных условиях обстоятельство.

9.2. В случае если по причине Обстоятельства непреодолимой силы любая Сторона не в состоянии, полностью или частично, выполнить любое из своих обязательств по настоящему Договору и (а) незамедлительно предоставляет другой Стороне уведомление о наступлении такого обстоятельства и (б) как можно быстрее сделает все от него зависящее для ликвидации последствий Обстоятельства непреодолимой силы, то исполнение обязательства откладывается на период действия Обстоятельства непреодолимой силы и его последствий. В случае если Исполнитель ссылается на наступление Обстоятельства непреодолимой силы, в результате чего Заказчик не может получить Услуги в необходимом объеме, Заказчик может воспользоваться услугами третьего лица, предоставляющего аналогичные услуги, но только при условии и на срок, пока Исполнитель не может оказывать Услуги по причине наступления Обстоятельства непреодолимой силы.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ10.1. Все сообщения, письма и уведомления Сторон по настоящему Договору осуществляются Сторонами в письменной форме и могут передаваться по факсу или электронной почте (E-Mail) с последующим обязательным предоставлением оригинала.

10.2. Настоящий Договор отменяет все предыдущие соглашения Сторон в отношении предмета и условий Договора. Настоящий Договор и приложения к нему выражают полное и окончательное определение предмета Договора, и не может быть изменено, кроме как через намерение Сторон, четко выраженное и оформленное в письменной форме.

10.3. Настоящий Договор регулируется законодательством Российской Федерации.

10.4. Дополнения и изменения условий Договора действительны лишь в случае, если они оформлены приложениями в письменной форме и подписаны представителями сторон Договора.

10.5. Договор составлен в двух экземплярах, имеющих равную юридическую силу по одному для каждой из Сторон.

11. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЗаказчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Исполнитель Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Образец договора коммерческой концессии для франшизы общественного питания, заключаемый между юридическими лицами.

Договор коммерческой концессии

Образец договора коммерческой концессии для франшизы розничной торговли одежды, заключаемый между юридическими лицами.