Рейтинг: 5.0/5.0 (1871 проголосовавших)

Рейтинг: 5.0/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Свиток: Положение по сдельной оплате труда

___________________________________________________________

(полное наименование, адрес, ОГРН, ИНН работодателя)

"СОГЛАСОВАНО" УТВЕРЖДАЮ

Представитель работников ________________________

(профсоюзный орган) (должность руководителя)

_____ "________________" _____ "________________"

________________________ ________________________

(подпись, М.П.) (подпись, М.П.)

"__"____________ ____ г. "__"____________ ____ г.

Положение

по сдельной оплате труда

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение о порядке оплаты и стимулирования труда по сдельной системе (далее - "Положение") в ____________________ (далее - "работодатель") разработано в соответствии с разделом VI Трудового кодекса Российской Федерации, другими нормативными правовыми актами Российской Федерации.

1.2. Сдельная система применяется работодателем для оплаты труда следующих видов работ:

______________________________________________________________________;

______________________________________________________________________;

______________________________________________________________________.

(виды строительных, машиностроительных, сельскохозяйственных и т.п.

работ, где готовый результат может быть получен только в процессе

завершения комплекса технологических и производственных операций,

как правило, в течение нескольких отчетных периодов -

месяцев, кварталов)

Перечень должностей и конкретных работников, переведенных с их согласия на сдельную оплату, утверждается работодателем в форме приказа до начала периода, с которого она подлежит применению в отношении таких должностей и работников.

Изменение данного перечня по согласию сторон трудовых отношений допускается в любое время. При несогласии сторон изменения оформляются в порядке гл. 12 Трудового кодекса Российской Федерации.

1.3. Работодатель финансирует расходы на выплату денежного вознаграждения в порядке ст. 255 Налогового кодекса Российской Федерации.

1.4. Сдельная оплата труда - где вознаграждение (заработная плата и премия) начисляется работнику по фактическим, количественно и материально измеримым результатам его труда, что является стимулом работника к повышению производительности труда и снижает расходы работодателя на контроль целесообразности использования работником рабочего времени.

При индивидуальной прямой сдельной системе оплаты труда вознаграждение выплачивается за фактически выполненный объем работ по индивидуальным расценкам (внутренним ценам) с учетом тарифной ставки и качества выполненной работы.

При коллективной сдельно-премиальной системе оплаты труда размер выплачиваемого вознаграждения зависит от фактически качественно выполненных и сданных в срок работодателю или заказчику количественно и материально измеримых результатов работы, завершенных производственных операций и т.п.

1.5. Должностной оклад выплачивается работодателем в соответствии со штатным расписанием и представляет собой фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат, в том числе и по настоящему Положению.

1.6. Среднемесячные совокупные выплаты вознаграждения по настоящему Положению не могут быть меньше должностного оклада.

1.7. Бригаде (для индивидуальных заданий - работнику), перешедшей на оплату труда по настоящему Положению, работодатель выдает задание, в котором предусматриваются плановые показатели и определяются сроки сдачи законченной работы с разбивкой ее в необходимых случаях на отдельные этапы.

1.8. Задание рассматривается на общем собрании бригады и уточняется с учетом внесенных предложений по повышению технического уровня и экономической эффективности выполненных работ, снижению трудоемкости и уменьшению численности работников, сокращению сроков выполнения и сдачи результатов работодателю или заказчику. На основе этих предложений работодатель вносит в задание необходимые изменения, утверждает его и устанавливает календарный план выполнения работ в целом или ее отдельных этапов (работ).

При корректировке задания по причинам, не зависящим от исполнителей (бригады или работника), а также действующих цен и нормативов, утвержденные задания корректируются по соглашению сторон.

1.9. Оценка выполнения календарного плана за соответствующий период осуществляется работодателем совместно с руководителем бригады (для индивидуальных заданий - работником). При этом учитываются:

- соблюдение сроков выполнения работ, подтверждаемое отчетными (сдаточными) документами;

- количественные показатели выполненных работ, их соответствие установленным технико-экономическим показателям;

- качество выполнения работ;

- участие каждого работника в выполнении работ.

2. ПОКАЗАТЕЛИ ДЛЯ НАЧИСЛЕНИЯ ОПЛАТЫ ТРУДА И ПРЕМИРОВАНИЯ

2.1. В основу расчета при сдельной оплате труда берется тарифная ставка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за участие в изготовлении (или производстве, строительстве, выполнении) им единицы продукции (готового изделия, завершенного объекта, определенной хозяйственной операции). Размер тарифной ставки составляет _____ (__________) рублей.

Сдельная тарифная ставка (расценка), а также норма выработки для одинаковых изделий и операций, производящихся в одинаковых условиях, одинаковы для всех работников.

2.2. Базовый коэффициент трудового участия (КТУбаз.) любого работника равен 1 и представляет собой множитель для определения суммы вознаграждения каждого работника за участие в изготовлении (или производстве, строительстве, выполнении) им единицы продукции (готового изделия, завершенного объекта, определенной хозяйственной операции) при нормальных условиях. КТУбаз. корректируется в сторону увеличения или снижения в зависимости от применения повышающих или понижающих коэффициентов, относящихся к должностным обязательствам конкретного работника согласно прилагаемому ниже Перечню. Этот Перечень включает обязательный минимальный список факторов, но каждое структурное подразделение (бригада, цех и т.п.) может дополнить этот Перечень с целью более глубокой детализации и учета собственных условий деятельности.

2.3. Перечни показателей, учитываемых при определении КТУ отдельного работника:

2.3.1. Таблица N 1 - повышение.

Факторы, влияющие на повышение коэффициента Величина

повышения

Квалификация работника (специальное образование, разряд

по специальности, особые навыки и т.п.)

Сложность выполняемой работы

Количество выполняемой работы

Качество выполняемой работы

Условия выполняемой работы (климатические, особые, вредные

и т.п.), не компенсируемые из других источников

Примененные в выполняемой работе рационализаторские

предложения, авторские права (патенты, программы, изобретения,

ноу-хау и т.п.), инновации

Безаварийность выполняемой работы

Экологическая безвредность выполняемой работы

Снижение производственных расходов не менее чем на __ процентов

от ______________________

Рост рентабельности против планового уровня не менее чем на ___

процентов

Наставничество

За внедрение рационализаторских предложений, пока не имеющих

экономического эффекта

За выполнение управленческих функций

За стаж работы

Иные показатели

2.3.2. Таблица N 2 - понижение.

Факторы, влияющие на понижение коэффициента Величина

снижения

1 2

Несвоевременный выход на работу, повлекший нарушение

производственного графика.

Нарушение сроков выполнения работ

Нарушение технологии, не повлекшее брак или порчу сырья,

материалов, перерасход энергии

Нарушение правил эксплуатации средств связи, оргтехники,

компьютеров

Нарушение техники безопасности и пожарной безопасности:

уклонение от очередного инструктажа

использование неисправного оборудования и инструмента

нарушение требований инструкций перед началом работы

нарушение требований инструкций во время работы

нарушение требований инструкций по окончании работы

Неудовлетворительное техническое состояние вверенного

технологического оборудования

Наличие дисциплинарных взысканий: замечание, выговор, строгий

выговор

Нарушение трудовой дисциплины:

опоздание

появление в нетрезвом виде, состоянии наркотического опьянения,

прогул Полное

лишение

Утрата изделия (объекта и т.п.) по вине бригады Полное

лишение

Наличие обоснованных претензий по результатам работы со стороны

заказчиков (клиентов)

Выявление недостатков результата работы в течение

гарантийного срока

Выявление недостатков результата работы по истечении

гарантийного срока

Несвоевременное, некачественное или недостоверное

представление отчетности

Нарушение в ведении учета, повлекшее за собой убытки,

с возмещением убытков согласно Трудовому кодексу РФ

Несвоевременное и некачественное планирование и доведение

контрольных цифр до исполнителя

Невыполнение предписаний контролирующих органов

Несвоевременное оформление документов

Нарушение в ведении делопроизводства

Слабая профилактическая работа по охране труда и технике

безопасности, наличие несчастных случаев на производстве и ДТП

Нарушение порядка использования средств индивидуальной защиты

Иные показатели

2.4. При коллективной (бригадной) оплате труда заработная плата всей бригады устанавливается с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

2.5. Основанием для начисления вознаграждения являются данные бухгалтерской и статистической отчетности, а по показателям, которые не предусмотрены бухгалтерской и статистической отчетностью, - данные оперативного учета.

2.6. Средства, предусмотренные в задании на выплату заработной платы работникам подразделения (бригады), используются по следующим направлениям:

2.6.1. Для предоплаты заработной платы до сдачи результата работ и получения выручки от его последующей реализации.

Размеры предоплаты определяются по каждой работе исходя из технико-экономического уровня выполняемых работ.

2.6.2. Для установления надбавок к тарифным ставкам на период выполнения работ или на иной период в зависимости от качества работ, фактического сокращения сроков их проведения и достигнутого снижения трудоемкости.

2.6.3. Для поощрения работников.

Распределение средств по направлениям их расходования определяется общим собранием бригады.

2.7. Заработная плата начисляется не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

2.7.1. За первую половину месяца начисляется аванс в счет заработной платы. Размер аванса должен быть не ниже тарифной ставки за отработанное время.

2.7.2. При определении размера аванса учитывается фактически отработанное работником время (фактически выполненная работа).

2.8. Премия начисляется по итогам сдачи результата работы и по поступлении выручки от реализации результата работы. Распределение этих средств производится между работниками, непосредственно участвовавшими в выполнении данного задания.

2.8.1. После сдачи заказчику результата работ, соответствующего требованиям, предусмотренным в утвержденном задании, бригаде (работнику) выплачиваются средства, оставшиеся после выплат в виде заработной платы, из расчета плановой цены изделия (объекта, результата работ).

2.8.2. В случае невозможности сдачи результата работ по причинам, не зависящим от бригады (для индивидуальных заданий - от работника), премия за сдачу результата работ выплачивается в плановые сроки и по плановой цене.

2.8.3. После поступления выручки от реализации изделия (объекта, результата работ) выплачиваются премии в сумме, предусмотренной в задании.

2.8.4. В случае невозможности реализации результата работ по причинам, не зависящим от бригады (для индивидуальных заданий - от работника), премия за реализацию выплачивается из расчета реализации по плановой цене.

2.9. Для компенсации убытков по претензиям заказчиков (клиентов), выполнения гарантийных работ и постгарантийного обслуживания работодателем формируется гарантийный фонд в размере _____ процентов от стоимости результата работ (изделия, объекта). За счет бригады (для индивидуальных заданий - работника) в гарантийный фонд отчисляется _____ процентов от стоимости результата работ (изделия, объекта).

2.10. Работникам, уволенным до момента выплаты премии, независимо от причины увольнения, за исключением уволенных на основании п. п. 5 - 7, 9 - 11 ч. 1 ст. 81 Трудового кодекса Российской Федерации, премия начисляется по плановым показателям за фактически отработанное время.

2.11. Работникам, вновь поступившим на работу, премия начисляется за фактически выполненную работу.

2.12. При обнаружении недостатков, ошибок и просчетов в сданной или реализованной работе (изделии, объекте) их устранение производится без дополнительной оплаты. Работники, допустившие ошибки, которые повлекли за собой причинение убытков заказчикам, несут персональную ответственность в соответствии с действующим законодательством.

3. УСЛОВИЯ ОПЛАТЫ ТРУДА И ПРЕМИРОВАНИЯ

3.1. Начисленная заработная плата выплачивается каждому работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

3.2. Начисленная премия выплачивается в дни выплаты зарплаты.

4. ПРОЧИЕ ПОЛОЖЕНИЯ

4.1. Вознаграждение, выплачиваемое по настоящему Положению, за нерабочие праздничные дни, в которые работники привлекались к работе, признается расходом в начисленном, фактически выплаченном и отраженном в трудовых договорах размере.

Начальник отдела кадров: _________/__________/

Начальник отдела труда и заработной платы: _________/__________/

С данным Положением ознакомлен(а) _________/__________/

Вопрос: Просим Вас привести пример начисления з/платы электромонтажникам при сдельно-премиальной, аккордной оплате труда. Есть ли образец положения о сдельно-премиальной, аккордной форме оплаты труда? В каких пределах производится выплаты премий при вышеуказанной оплате труда?

Ответ: Сдельная оплата труда — форма оплаты труда, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Сдельно-премиальная оплата труда — система оплаты труда, при которой помимо суммы сдельной заработной платы работникам начисляются премии за конкретные показатели их производственной деятельности.

Аккордная оплата труда — сдельная разовая оплата завершенной работы; единовременная выплата заработной платы работникам за весь объем полностью выполненных работ по заранее установленной ставке оплаты. Обычно аккордная оплата применяется в условиях, когда работу надо выполнить срочно и заказчик готов оплатить ее по повышенному тарифу.

Пример расчета при сдельно-премиальной системе:работнику, помимо заработной платы, начисляют премии. Их можно установить как в твердых суммах, так и в процентах от сдельного заработка. Зарплату считают так же, как и при простой сдельной системе. Затем к ней прибавляют премию и выплачивают их вместе.

Электромонтажнику ООО "Строймонтаж" Петрову установлена сдельно-премиальная оплата труда. Сдельная расценка для электромонтажника составляет 70 руб. за 1 метр протянутой проводки. Согласно Положению о премировании ООО "Строймонтаж" при отсутствии брака работникам основного производства ежемесячно выплачивают премию в сумме 1000 руб.

В апреле Петров протянул 100 метров проводки.

Его основная зарплата за месяц составит:

70 руб/м. x 100 м. = 7000 руб.

Общая сумма начисленной Петрову заработной платы равна:

7000 + 1000 = 8000 руб.

Аккордную систему применяют при оплате труда бригады. Бригаде, состоящей из нескольких человек, дают задание, которое надо выполнить в определенный срок. За это коллективу выплачивают вознаграждение. Его сумма делится между работниками бригады в зависимости от того, сколько времени отработал каждый из них.

Расценки по конкретному заданию определяет руководство фирмы по согласованию с бригадой.

Бригада в составе двух электромонтажников отремонтировала за 3 дня (24 часа рабочего времени) 1000 м линий электопередач.

Общая стоимость работ - 2400 руб. Один электромонтажник отработал 18 часов, а второй - 6 часов.

Сумма, причитающаяся 1 работнику, составит:

2400 руб. 24 ч x 18 ч = 1800 руб.

Сумма, причитающаяся 2 работнику, составит:

2400 руб. 24 ч x 6 ч = 600 руб.

ПОЛОЖЕНИЕ

о сдельно-премиальной и повременно-премиальной системах оплаты труда рабочих, занятых в строительстве и в ремонтно-строительных организациях

Настоящее Положение вводится в целях усиления материальной заинтересованности рабочих в дальнейшем повышении производительности труда, улучшении качества, сокращении сроков строительства объектов и снижении стоимости строительно-монтажных работ.

Положение распространяется на рабочих строительно-монтажных и подрядных ремонтно-строительных организаций, а также на рабочих, занятых на капитальном ремонте зданий и сооружений и на стройках, осуществляемых хозяйственным способом, независимо от подчиненности этих организаций и строек.

I. Сдельно-премиальная система оплаты труда

1. Оплата труда рабочих может производиться по сдельно-премиальной системе за выполнение аккордного задания к установленному календарному сроку или досрочно с премированием за сокращение нормативного времени при выполнении работ в полном соответствии с рабочими чертежами, Строительными нормами и правилами (СНиП), техническими условиями для отдельных работ, не предусмотренных СНиП.

В целях стимулирования высокого качества при выполнении аккордного задания в срок или досрочно устанавливаются дифференцированные размеры премий за каждый процент сокращения нормативного времени: при оценке качества выполненных работ на "отлично" - до 3%, при оценке на "хорошо" - до 2% и при оценке "удовлетворительно" - 0,5% сдельного заработка по аккордному наряду.

2. Аккордные задания устанавливаются для бригад, звеньев и отдельных рабочих, как правило, на объем работ в целом по зданию, сооружению, секции дома, этажу или квартире и т.п.

Нормативное время, полагающееся на выполнение аккордного задания, а также сумма заработной платы определяются на основе калькуляций затрат труда и заработной платы, составленных по действующим нормам и расценкам.

3. Календарный срок выполнения аккордного задания устанавливается производителем работ* исходя из графика производства работ (календарного, сетевого) и возможного при этом сокращения бригадой (звеном, рабочим) нормативного времени.

В тех случаях, когда в связи с необходимостью соблюдения действующих, правил производства работ на открытом воздухе (Строительные( )нормы и правила, Правила о работе на открытом воздухе в холодное время года и др.) имели место целосменные перерывы в работе по атмосферным условиям и рабочие временно переводились на другие работы или находились в простое, разрешается, в виде исключения, соответственно продлять срок выполнения аккордного задания, при условии надлежащего учета указанных перерывов в работе. Срок выполнения аккордного задания продлевает производитель работ (мастер) с разрешения начальника строительно-монтажного, ремонтно-строительного управления (приравненной к ним организации), отдела (управления) капитального строительства или руководителя предприятия.

При невыполнении аккордного задания к установленному сроку оплата выполненных работ производится по сдельным расценкам без начисления премий.

4. Окончательный расчет по аккордному наряду, включая премию за выполнение задания в срок и досрочно, производится после выполнения всех работ по данному наряду.

Промежуточные расчеты производятся за фактически выполненные в данном расчетном периоде работы по установленным сдельным расценкам.

5. Общая сумма премии, выплачиваемая одному рабочему, не должна превышать в расчете на месяц 40% сдельного заработка.

6. Премии рабочим-повременщикам начисляются по месячным результатам работы за фактически отработанное время и выплачиваются при выдаче заработной платы за истекший месяц.

III. Общие положения

7. Перечень объектов и работ, на которых вводятся соответствующие системы оплаты труда (сдельно-премиальная, повременно-премиальная), сроки их применения и конкретные размеры премий, а также показатели и условия премирования рабочих-повременщиков утверждаются начальником строительно-монтажного, ремонтно-строительного управления (приравненной к ним организации), отдела (управления) капитального строительства или руководителем предприятия (организации) по согласованию с комитетом профсоюза.

При этом премирование в больших размерах должно устанавливаться для рабочих, занятых на более сложных работах и машинах, а также для рабочих, которым предусматриваются более напряженные задания и предъявляются более высокие требования по качеству работ.

8. При премировании с учетом качества работ оценка качества выполненных работ производится в порядке, установленном министерством, ведомством на основе утвержденных Госстроем СССР "Временных указаний по оценке качества строительно-монтажных работ, конструктивных частей зданий и сооружений и законченных строительством объектов и пусковых комплексов" (СН 378-67).

Порядок приемки работ определяется начальником строительно-монтажного, ремонтно-строительного управления (приравненной к ним организации), отдела (управления) капитального строительства или руководителем предприятия (организации).

Отдельные отступления от технических условий и недостатки, допущенные бригадой (звеном, рабочим) в процессе выполнения работ, должны быть устранены бригадой (звеном, рабочим) в пределах календарного срока, установленного для выполнения задания.

9. На каждом объекте, участке работ, где вводится премирование рабочих, должен быть обеспечен учет выполнения установленных показателей и условий премирования.

10. Премии рабочим утверждаются начальником строительно-монтажного, ремонтно-строительного управления (приравненной к ним организации), отдела (управления) капитального строительства или руководителем предприятия (организации) по представлению мастера, производителя работ, старшего производителя работ.

Руководителям организаций, предприятий, утверждающим премии, предоставляется право полностью или частично лишать отдельных рабочих премий за допущенные в работе производственные упущения. Перечень производственных упущений, за которые рабочие могут лишаться премий, устанавливается руководителем организации (предприятия) по согласованию с комитетом профсоюза.

Лица, совершившие прогул, лишаются премии полностью или частично.

В случаях привлечения к административной или уголовной ответственности, а также принятия мер общественного воздействия за хулиганство рабочие могут лишаться премии в соответствии с Указом Президиума Верховного Совета СССР от 26 июля 1966 года.

Лишение или снижение размера премий оформляется приказом (распоряжением) руководителя организации (предприятия) с обязательным указанием причин и должно производиться только за тот расчетный период, в котором было совершено или выявлено упущение в работе.

11. Рабочим, проработавшим неполный месяц в связи с призывом в Советскую Армию, переводом на другую работу, поступлением в учебное заведение, переходом на пенсию, увольнением по сокращению штатов и по другим уважительным причинам, а также рабочим, вновь поступившим на работу, выплата премии производится из расчета времени, фактически проработанного ими в данном месяце.

12. Премии рабочим-сдельщикам начисляются на сдельный заработок по основным сдельным расценкам, а рабочим-повременщикам - на заработок по тарифным ставкам за фактически отработанное время в соответствующем расчетном периоде. За работу в праздничные дни и в сверхурочное время премии начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку.

13. Премии рабочим по сдельно-премиальной и повременно-премиальной системам оплаты труда выплачиваются за счет фонда заработной платы.

14. Выплата премий рабочим производится организацией, в списочном составе которой числятся данные рабочие, а рабочим, командированным для производства монтажных и наладочных работ, организацией, в выполнение плана которой засчитываются эти работы.

Пределы выплаты премий:Премии устанавливаются индивидуально руководством каждой отдельно взятой организации.

Калинина О.А.

Бухгалтер-консультант

ЗАО «Объединенная Консалтинговая Группа»

Ответы на вопросы размещены в Справочно-правовой системе «Дельта» («Референт») 22.12.2008

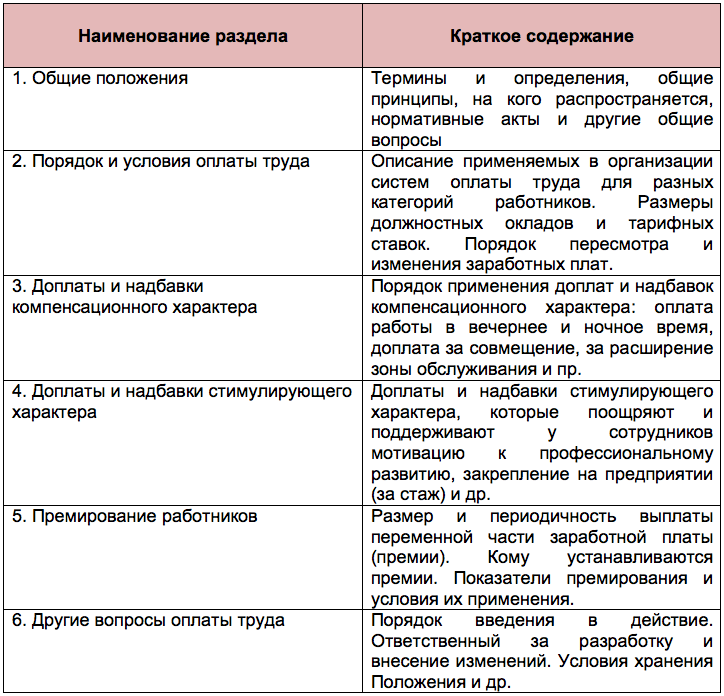

Положение об оплате труда и материальном стимулировании

сотрудников организации

Положение об оплате труда и материальном стимулировании сотрудников (далее - Положение об оплате труда) является инициативным локальным нормативным актом организации, основное назначение которого - установить порядок и определить условия и правила оплаты труда в организации. Несмотря на то что данное Положение не является обязательным документом организации, существует ряд аргументов, свидетельствующих о пользе его формирования.

Положение об оплате труда (и в первую очередь его раздел о материальном стимулировании сотрудников) в значительной мере снимает с организации проблему обоснования документальной подтвержденности расходов на оплату труда для целей налогообложения. Согласно ст. 225 НК РФ к расходам на оплату труда относятся суммы, начисленные в соответствии с принятыми в организации формами и системами оплаты труда, а также начисления стимулирующего характера (в том числе премии за производственные результаты). На основании ст. 135 Трудового кодекса Российской Федерации вид, систему оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение их размеров между отдельными категориями персонала организации определяют самостоятельно. В связи с этим наиболее логичным представляется консолидация всех правил и условий оплаты труда в едином документе, а не частичная фиксация положений, связанных с порядком начисления и выплаты заработной платы во многих внутренних документах, таких как коллективный договор, трудовые договоры, правила внутреннего трудового распорядка.

Положение об оплате труда является источником информации для сотрудников о правилах и порядке расчета и выплаты заработной платы, а также о принятой в организации системе материального стимулирования. Знание и понимание сотрудниками данной информации является дополнительным стимулом к качественному выполнению ими своих трудовых обязанностей и повышает общую заинтересованность в достижении целей организации.

По общему правилу локальные нормативные акты, содержащие нормы трудового права (как обязательные, так и инициативные), имеют ограниченную сферу действия, т.е. распространяются только на систему трудовых отношений конкретной организации. Согласно ст. 8 ТК РФ такие акты не должны противоречить законам и подзаконным актам более высокого уровня. Основное назначение локальных нормативных актов по труду состоит в конкретизации правовых актов с учетом особенностей и условий труда в пределах конкретной организации. Иными словами, это внутренние нормативные акты.

Локальные акты системы трудовых отношений принимаются руководителем организации в пределах его компетенции как единолично (например, штатное расписание, должностные инструкции), так и с участием работников или их представителей. ТК РФ установлено, что локальные акты, касающиеся условий труда, по общему правилу принимаются с учетом мнения представительного органа работников. Таким образом, Положение об оплате труда требуется принимать с учетом мнения представительного органа работников *(1) (ст. 135 ТК РФ). Порядок учета мнения выборного органа первичной профсоюзной организации при принятии локальных нормативных актов определен ст. 372 Трудового кодекса РФ *(2).

Типовых Положений об оплате труда не существует, процесс разработки такого Положения для каждой организации индивидуален. Это связано с тем, что каждый регион, отрасль, организация имеют свои особенности. Однако для того, чтобы указанный документ был эффективным и действенным, содержательная часть Положения об оплате труда должна иметь четкую логическую структуру и продуманный алгоритм формирования.

Рассмотрим на условном примере общую схему составления такого Положения и приведем комментарии к отдельным его разделам.

Положение об оплате труда и материальном стимулировании сотрудников

1. Общие положения

1.1. Настоящее Положение об оплате труда и материальном стимулировании сотрудников (далее - Положение) разработано в соответствии с законодательством РФ и предусматривает порядок и условия оплаты труда и материального стимулирования сотрудников организации.

1.2. Настоящее Положение распространяется на всех лиц, ведущих в организации трудовую деятельность на основании трудовых договоров (далее - Сотрудники).

1.3. Настоящее Положение распространяется на Сотрудников, ведущих трудовую деятельность как по основному месту работы (основная работа, предусмотренная должностными обязанностями), так и работающих по внешнему или внутреннему совместительству (другая регулярная работа, выполняемая в свободное от основной работы время).

1.4. Ответственность за своевременность и правильность начисления и выплаты заработной платы, а также выплат стимулирующего характера несет главный бухгалтер организации. Ответственность за организацию процесса оплаты труда и материального стимулирования сотрудников несет руководитель организации.

1.5. Базовыми принципами формирования системы оплаты труда и материального стимулирования сотрудников организации являются:

1.5.1. соблюдение дифференциации оплаты труда в зависимости от его сложности (квалификации Сотрудника);

1.5.2. отсутствие дискриминации по полу, возрасту, национальности при оплате труда;

1.5.3. стимулирование Сотрудников к раскрытию и реализации своих способностей в процессе трудовой деятельности;

1.5.4. равенство Сотрудников относительно норм труда (трудовых обязанностей) и возможностей увеличения заработка за счет проявления инициативы, творческой активности;

1.5.5. нацеленность системы оплаты на достижение необходимых конечных результатов работы, при этом заработная плата Сотрудника не должна зависеть от результатов труда других Сотрудников или организации в целом. Заработная плата всегда есть результат оценки индивидуального труда.

1.6. Администрация организации обеспечивает работу системы учета результатов труда и показателей трудового вклада. Основное назначение системы учета результатов труда состоит в полном учете индивидуальных результатов труда и установлении для каждого Сотрудника таких показателей работы, которые в совокупности обеспечивали бы достижение конечных результатов подразделений и организации в целом. Правила организации системы учета результатов труда и показателей трудового вклада приведены в Приложении N 1 к настоящему Положению *(3).

1.7. Настоящее Положение утверждает руководитель организации с учетом мнения профсоюзной организации; разрабатывает и представляет на утверждение - отдел по работе с персоналом организации.

1.8. Настоящее Положение вступает в силу с момента его утверждения.

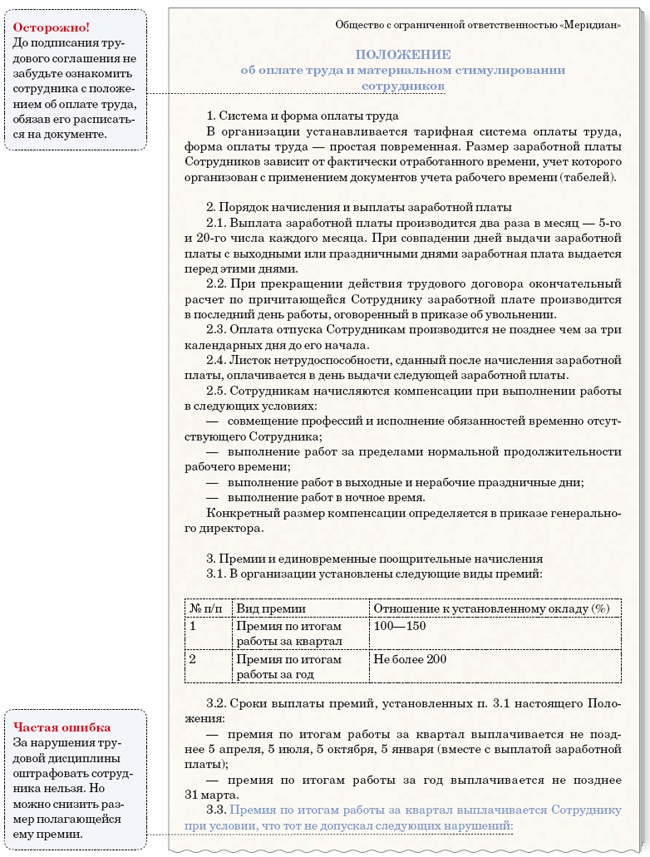

2. Система и форма оплаты труда

2.1. Под системой оплаты труда в настоящем Положении понимается способ исчисления вознаграждения, подлежащего выдаче Сотрудникам организации в соответствии с их трудовыми затратами.

2.2. В организации устанавливается тарифная система оплаты труда, форма оплаты труда - простая повременная. Размер заработной платы Сотрудников зависит от фактически отработанного времени, учет которого организован с применением документов учета рабочего времени (табелей).

3. Порядок начисления и выплаты заработной платы

3.1. Должностной оклад - фиксированный размер оплаты труда Сотрудника за выполнение нормы труда или трудовых обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Оклады утверждаются штатным расписанием организации.

3.2. Размер должностного оклада не может быть ниже минимального размера оплаты труда, установленного законодательством РФ *(4).

3.3. Выплата заработной платы производится два раза в месяц - 5-го и 20-го числа каждого месяца. При совпадении дней выдачи заработной платы с выходными или праздничными днями заработная плата выдается перед этими днями.

3.4. Пятого числа каждого месяца (в день выплаты заработной платы) каждому Сотруднику должен выдаваться расчетный лист, в котором отражается информация о начисленной заработной плате, размеры и основания произведенных удержаний и общая денежная сумма, подлежащая выплате. Форма расчетного листа приведена в Приложении N 2 к настоящему Положению.

3.5. При прекращении действия трудового договора окончательный расчет по причитающейся Сотруднику заработной плате производится в последний день работы, оговоренный в приказе об увольнении.

3.6. Оплата отпуска Сотрудникам производится не позднее чем за три дня до его начала.

3.7. Листок нетрудоспособности, сданный после начисления заработной платы, оплачивается в день выдачи следующей заработной платы.

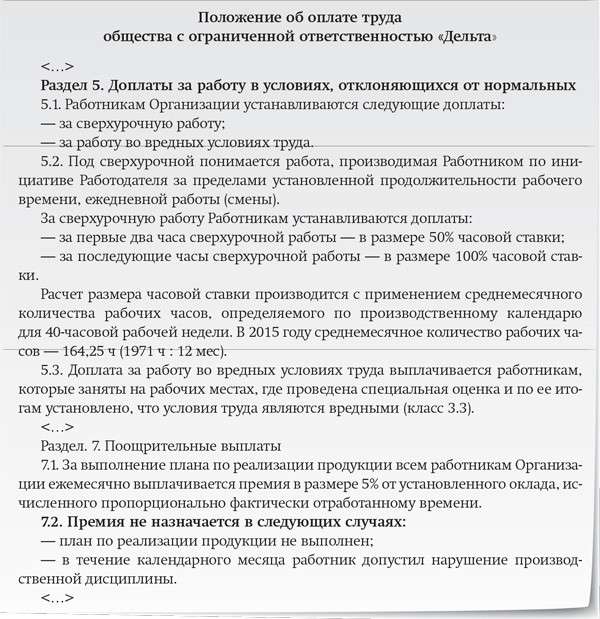

3.8. При выполнении работы в условиях, отклоняющихся от нормальных, Сотрудникам начисляются компенсации в порядке, предусмотренном действующим трудовым законодательством.

3.9. К условиям, отклоняющимся от нормальных, относятся:

3.9.1. выполнение работ в особых условиях (на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, в местностях с особыми климатическими условиями);

3.9.2. выполнение работ различной квалификации;

3.9.3. совмещение профессий и исполнение обязанностей временно отсутствующего Сотрудника;

3.9.4. выполнение работ за пределами нормальной продолжительности рабочего времени;

3.9.5. выполнение работ в выходные и нерабочие праздничные дни;

3.9.6. выполнение работ в ночное время;

3.9.7. освоение новых производств (продукции);

3.9.8. невыполнение норм труда (должностных обязанностей);

3.9.9. изготовление продукции, оказавшейся браком;

3.10. Размер заработной платы Сотрудника определяется исходя из тарифной ставки (оклада) по занимаемой должности и других условий оплаты, предусмотренных настоящим Положением и действующими нормативными актами.

4. Премии и единовременные поощрительные начисления

4.1. В организации установлены следующие виды премий:

4.2. Сроки выплаты премий, установленных п. 4.1 настоящего Положения:

4.2.1. премия по итогам работы за квартал выплачивается 5 апреля, 5 июля, 5 октября, 5 января (вместе с выплатой заработной платы);

4.2.2. премия по итогам работы за год выплачивается не позднее 5 марта.

4.3. Порядок выплаты премии по итогам работы за квартал:

4.3.1. премия по итогам работы за квартал выплачивается Сотруднику при условии отсутствия на рушений, перечисленных в п. 4.3.2 настоящего Положения;

4.3.2. перечень видов нарушений, допущение которых влечет лишение выплаты премии за квартал:

- некачественное выполнение работы (подтвержденное документально);

- систематическое нарушение трудовой и производственной дисциплины, правил внутреннего трудового распорядка;

- нарушение технологических инструкций и инструкций по охране труда и технике безопасности, приведшее к аварии;

- несоблюдение сроков отгрузки оплаченной продукции;

- систематическое невыполнение приказов и распоряжений администрации;

- хищения имущества организации;

- прогул или отсутствие на работе без уважительных причин более трех часов;

- привлечение к административной или уголовной ответственности.

4.4. Порядок выплаты премии по итогам работы за год:

4.4.1. премия выплачивается в случае получения организацией по итогам работы за год чистой прибыли. На выплату премий направляется 3% чистой прибыли по итогам года;

4.4.2. размер премии конкретного Сотрудника определяется руководителем подразделения в пределах общей суммы выделенных подразделению средств на выплату годовых премий, но не более 200% установленного Сотруднику должностного оклада.

4.5. В организации установлены следующие виды и размеры единовременных поощрительных выплат:

5.1. Всем Сотрудникам за непрерывный стаж работы в организации устанавливается ежемесячная надбавка в размере 5% установленного должностного оклада за первые три года и 10% за последующие два года.

5.2. В организации установлены следующие надбавки стимулирующего характера:

5.2.1. надбавка за расширение зон обслуживания (устанавливается приказом по организации на основании представления руководителя структурного подразделения);

5.2.2. надбавка водителям за классность (в размере, установленном трудовым договором, но не более 20% установленного должностного оклада);

5.2.3. надбавка за руководство бригадой (в размере, установленном трудовым договором, но не более 50% установленного должностного оклада).

6. Прочие условия оплаты труда

6.1. Любые изменения, вносимые в настоящее Положение, требуется согласовывать с профсоюзным органом.

6.2. Оригинал Положения об оплате труда хранится в отделе по работе с персоналом, копия Положения, заверенная в установленном порядке, передается на хранение в бухгалтерию организации.

Системы и формы оплаты труда

В соответствии со ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими в организации системами оплаты труда. Под системой оплаты в трудовом законодательстве понимается способ исчисления размеров вознаграждения, подлежащего выдаче работникам в соответствии с произведенными ими затратами, а в ряде случаев и результатами труда. Система оплаты труда определяет размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, применяемых в данной организации. Используемая система оплаты труда фиксируется в Положении об оплате труда, коллективном договоре или трудовых договорах.

В настоящее время согласно действующему трудовому законодательству организация может установить тарифную и бестарифную систему оплаты труда.

Использование тарифной системы неразрывно связано с установлением и закреплением в коллективном договоре следующих элементов (ст. 129 и 143 ТК РФ):

- тарифная система оплаты труда - система оплаты труда, основанная на тарифной системе дифференциации заработной платы сотрудников различных категорий;

- тарифная ставка - фиксированный размер оплаты труда сотрудника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

- оклад (должностной оклад) - фиксированный размер оплаты труда сотрудника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- тарифный разряд - величина, отражающая сложность труда и уровень квалификации сотрудника;

- квалификационный разряд - величина, отражающая уровень профессиональной подготовки сотрудника;

- тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации сотрудников с помощью тарифных коэффициентов;

- тарификация работ - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Основным принципом тарифного регулирования оплаты труда коммерческих организаций является то, что разработка всех условий оплаты, включая определение размеров тарифных ставок и должностных окладов, их дифференциацию по разрядам, профессионально-квалификационным группам и должностям, ведется на локальном уровне.

Для лиц, занятых в бюджетной сфере, тарифная система установлена Постановлением Правительства РФ от 14 октября 1992 г. N 785 "О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки". Этим Постановлением были утверждены Единая тарифная сетка по оплате труда работников бюджетной сферы, разряды оплаты по общеотраслевым должностям служащих и по основным должностям служащих отраслей бюджетной сферы.

Тарифная система оплаты труда имеет повременную и сдельную формы. Для разных категорий сотрудников в одной и той же организации могут быть установлены различные формы: например, для офисного персонала - повременная, а для рабочих производства - сдельная.

Повременная система может быть простой повременной или повременно-премиальной. При простой повременной оплате труда заработок работника состоит из установленной тарифной ставки или должностного оклада согласно принятой в организации тарифной сетке или схеме должностных окладов (штатному расписанию), выплачиваемых в полном размере при условии, что работник проработал все рабочие дни (часы) в месяце. Если же отработано не все рабочее время, заработная плата начисляется за фактически отработанное время. Повременно-премиальная оплата предполагает начисление к сумме заработка по тарифу премии в определенном проценте к тарифной сетке или другому измерителю.

При сдельной оплате труда заработок работника рассчитывается исходя из установленного разряда работы, тарифных (сдельных) ставок и норм выработки. К основным видам сдельной оплаты труда относятся:

- простая сдельная - заработная плата начисляется за фактически выполненную работу (изготовленную продукцию) исходя из заранее установленных расценок за каждую единицу продукции соответствующего качества;

- сдельно-премиальная - работнику дополнительно начисляется премия за выполнение условий премирования (качество продукции, экономия материалов, выполнение и перевыполнение норм и т.п.);

- сдельно-прогрессивная - выработка рабочего в пределах установленной нормы оплачивается по основным неизменным расценкам, а сверх нормы - по повышенным. При таком виде оплаты труда может также использоваться премирование работников;

- аккордная - заработная плата исчисляется за весь объем работ (аккордное задание). В большинстве случаев данный вид оплаты применяется для работников бригад, когда общая сумма вознаграждения определяется исходя из оценки аккордного задания, а конкретные суммы заработка каждого работника устанавливаются исходя из количества и качества затраченного труда. Заработок в таком случае может рассчитываться при помощи коэффициента распределения (приработка).

Бестарифная система оплаты труда может быть использована в тех организациях, где возможно рассчитать вклад каждого представителя коллектива в конечный результат деятельности организации. В основе такой системы лежит долевое распределение заработанных коллективом средств между сотрудниками в соответствии с принятыми коэффициентами. Иными словами, для расчета заработной платы конкретного сотрудника следует ежемесячный фонд оплаты труда для всех сотрудников отдела или организации разделить на общую сумму коэффициентов сотрудников и умножить на коэффициент сотрудника, чья заработная плата рассчитывается. Например, общий фонд оплаты труда в июле 2006 г. для всех сотрудников (два человека) отдела продаж организации составил 20 000 руб. Коэффициенты трудового вклада Иволгина И.Т. (начальник отдела) - 1,68, Смирновой С.С. (менеджер) - 1,15. Заработная плата Иволгина И.Т. составит 11 873 руб. (20 000 руб. (1,68 + 1,15) х 1,68), Смирновой С.С. - 8127 руб. (20 000 руб. (1,68 + + 1,15) х 1,15).

Порядок начисления и выплаты заработной платы

Если в организации применяется сдельная форма оплаты, в Положении об оплате труда должны быть зафиксированы нормы труда и определен порядок установления тарифных и сдельных расценок, которые позволят определить требуемое количество трудовых затрат на изготовление единицы готового продукта.

Нормы труда устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. При нормировании труда работников применяются:

- норма времени - величина затрат рабочего времени работником (коллективом работников) соответствующей квалификации для выполнения единицы работы с учетом заданных технических условий;

- норма выработки - объем работы, который должен быть выполнен работником (коллективом работников) соответствующей квалификации за единицу времени (час, день и т.д.) в данных технических условиях;

- норма обслуживания - количество производственных объектов, которые работник (коллектив работников) соответствующей квалификации должен обслуживать в течение единицы времени в данных технических условиях;

- норма численности - число работников соответствующей квалификации для выполнения определенных функций или объемов работ.

Применяемые в организации конкретные нормы труда должны быть технически, экономически и социально обоснованными.

Для однородных работ могут устанавливаться типовые (межотраслевые, профессиональные и иные) нормы труда. Они разрабатываются и утверждаются в порядке, установленном Правительством РФ.

За выполнение работ в условиях, отклоняющихся от нормальных, сотрудникам могут быть установлены размеры выплат, превышающие законодательные минимумы, что не противоречит трудовому законодательству.

Таким образом, действующим трудовым законодательством размер выплат не ограничен, за исключением их нижнего предела, который не может быть меньше размеров, установленных законами и иными нормативными правовыми актами. Установленные Положением об оплате труда и коллективным договором размеры выплат можно принимать к налоговому учету как производимые в соответствии с законодательством РФ (см. например, Постановления Президиума ВАС РФ от 20 апреля 1999 г. N 4058/98, ФАС Западно-Сибирского округа от 21 февраля 2006 г. по делу N Ф04-9451/2005(18446-А70-32), письмо Минфина России от 5 февраля 2004 г. N 04-02-05/2/4).

Премии и единовременные поощрительные начисления

Системы премирования, стимулирующих доплат и надбавок организации определяют самостоятельно на основании ст. 135 ТК РФ. В Положении об оплате труда следует зафиксировать:

- полный перечень видов премий (по итогам месяца, квартала, года либо по итогам выполнения какого-либо конкретного объема работ);

- показатели премирования (подробно описать условия премирования сотрудников);

- размеры всех видов вознаграждений (могут устанавливаться как в фиксированной сумме, так и в процентах от установленных тарифных ставок (окладов));

- крут сотрудников, которым выплачиваются премии или другие поощрительные начисления, а также условия получения данных выплат (при необходимости);

- сроки выплаты всех видов премий.

Обратите внимание: указывать в качестве мер наказания за проступки или ненадлежащее выполнение сотрудниками своих трудовых обязанностей какие-либо штрафы неправомерно. Согласно трудовому законодательству в данном случае возможно применение только мер дисциплинарной ответственности: замечание, выговор, увольнение. Поэтому в Положение об оплате труда можно включить пункты, позволяющие лишить сотрудника премии или выдать ее в неполном размере за те или иные дисциплинарные проступки (например, за нарушение установленного в организации режима работы). При этом доказать, что сотрудник не выполнил свои должностные обязанности, можно, только сославшись на письменный документ: трудовой договор, должностную инструкцию, правила внутреннего трудового распорядка (с этими документами сотрудники должны быть ознакомлены, что фиксируется документально).

Премии, поощрительные начисления или компенсации, предусмотренные Положением об оплате труда, являются частью системы оплаты труда, действующей в организации. Следовательно, указанные выплаты учитываются для расчета среднего заработка на основании п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г. N 213.

доцент кафедры бухгалтерского учета и аудита

Академии труда и социальных отношений, канд. экон. наук

"Новое в бухгалтерском учете и отчетности", N 16, август 2006 г.

*(1) Основные права профсоюзов закреплены в специальном Федеральном законе от 12 января 1996 г. N 10-ФЗ "О профессиональных союзах, их правах и гарантиях деятельности" и в главе 58 ТК РФ.

*(2) Подробнее о процедуре согласования локальных актов с профсоюзным органом см. Гущина И.Э. Локальные нормативные акты системы трудовых отношений // НБУ. - 2006. - N 17.

*(3) В силу высокой степени индивидуальности для разных организаций в статье порядок установления данных правил не рассмотрен.

*(4) С 1 мая 2006 г. МРОТ составляет 1100 руб.