Рейтинг: 4.9/5.0 (1876 проголосовавших)

Рейтинг: 4.9/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

В срок до 1 апреля 2015 года филиалы, представительства иностранных юридических лиц (за исключением представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации), которые соответственно были аккредитованы, осуществляли деятельность на основании разрешения на открытие представительств на территории РФ до дня (до 01.01.2015) вступления в силу Федерального закона от 05.05.2014 N 106-ФЗ и у которых срок действия соответственно аккредитации, разрешения не истечет до 1 апреля 2015 года, обязаны представить сведения в уполномоченный федеральный орган исполнительной власти для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц, если иное не установлено ст. 8 Федерального закона от 05.05.2014 N 106-ФЗ.

В срок до 1 апреля 2015 года Центральный банк Российской Федерации, федеральный орган исполнительной власти, осуществляющий функции по оказанию государственных услуг и управлению государственным имуществом в сфере воздушного транспорта (гражданской авиации), обязаны сообщить в электронной форме в уполномоченный федеральный орган исполнительной власти сведения соответственно о представительствах иностранных кредитных организаций и представительствах иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации, которые были аккредитованы до дня (до 01.01.2015) вступления в силу Федерального закона от 05.05.2014 N 106-ФЗ и у которых срок действия аккредитации не истечет на 1 апреля 2015 года, для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц.

Вышеуказанные сведения представляются по формам и форматам и в порядке. утвержденным Приказом ФНС России от 26.12.2014 N ММВ-7-14/684@:

- форма N АФП-14 "Сведения о филиале, представительстве иностранного юридического лица, аккредитованном до 1 января 2015 года, у которого срок действия аккредитации не истечет до 1 апреля 2015 года, для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц", формат в электронной форме;

- форма N ПКВ-14 "Сведения о представительстве иностранного юридического лица, осуществлявшем деятельность на основании разрешения на открытие представительства на территории Российской Федерации до 1 января 2015 года, у которого срок действия разрешения не истечет до 1 апреля 2015 года, для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц", формат в электронной форме;

- форма N СвФП-14 "Свидетельство о внесении записи в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц об аккредитованном до 1 января 2015 года филиале, осуществлявшем деятельность на основании разрешения до 1 января 2015 года представительстве иностранного юридического лица";

- форма N ЗФП-14 "Информационный лист о внесении записи в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц об аккредитованном, осуществлявшем деятельность на основании разрешения до 1 января 2015 года филиале, представительстве иностранного юридического лица".

Филиалы, представительства иностранных юридических лиц (за исключением представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации), у которых срок действия соответственно аккредитации, разрешения на открытие представительств иностранных юридических лиц на территории РФ не истечет на 1 апреля 2015 года и которые внесены в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц до 1 апреля 2015 года, считаются аккредитованными до окончания срока действия аккредитации филиалов, представительств иностранных юридических лиц, разрешений на открытие представительств иностранных юридических лиц на территории РФ.

Филиалы, представительства иностранных юридических лиц (за исключением представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации), у которых срок действия соответственно аккредитации, разрешения на открытие представительств иностранных юридических лиц на территории РФ истечет после дня (после 01.01.2015) вступления в силу вступления в силу Федерального закона от 05.05.2014 N 106-ФЗ, вправе обратиться в уполномоченный федеральный орган исполнительной власти в течение тридцати календарных дней до даты окончания срока действия аккредитации филиалов, представительств иностранных юридических лиц, разрешений на открытие представительств иностранных юридических лиц на территории РФ для аккредитации в соответствии с Федеральным законом от 09.07.1999 N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (в редакции Федерального закона от 05.05.2014 N 106-ФЗ).

Филиалы, представительства иностранных юридических лиц (за исключением представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации), которые соответственно были аккредитованы, осуществляли деятельность на основании разрешения на открытие представительств иностранных юридических лиц на территории РФ до дня (до 01.01.2015) вступления в силу Федерального закона от 05.05.2014 N 106-ФЗ и у которых срок действия соответственно аккредитации, разрешения на открытие истечет в период с 1 января 2015 года по 31 января 2015 года включительно, вправе обратиться в уполномоченный федеральный орган исполнительной власти для аккредитации в соответствии с Федеральным законом от 09.07.1999 N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (в редакции Федерального закона от 05.05.2014 N 106-ФЗ) в период с 1 февраля 2015 года по 28 февраля 2015 года включительно.

На филиалы, представительства иностранных юридических лиц, которые соответственно были аккредитованы, осуществляли деятельность на основании разрешения на открытие представительств иностранных юридических лиц на территории РФ до дня (до 01.01.2015) вступления в силу Федерального закона от 05.05.2014 N 106-ФЗ и которые обратились в уполномоченный федеральный орган исполнительной власти для аккредитации в соответствии с частями 4. 8. 9 ст. 8 Федерального закона от 05.05.2014 N 106-ФЗ, не распространяется установленный абзацами первым и вторым п. 2 ст. 21 Федерального закона от 09.07.1999 N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (в редакции Федерального закона от 05.05.2014 N 106-ФЗ) срок для обращения в уполномоченный федеральный орган исполнительной власти.

С 1 апреля 2015 года прекращается действие аккредитации филиалов, представительств иностранных юридических лиц, разрешений на открытие представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации), не выполнивших требований ст. 8 Федерального закона от 05.05.2014 N 106-ФЗ

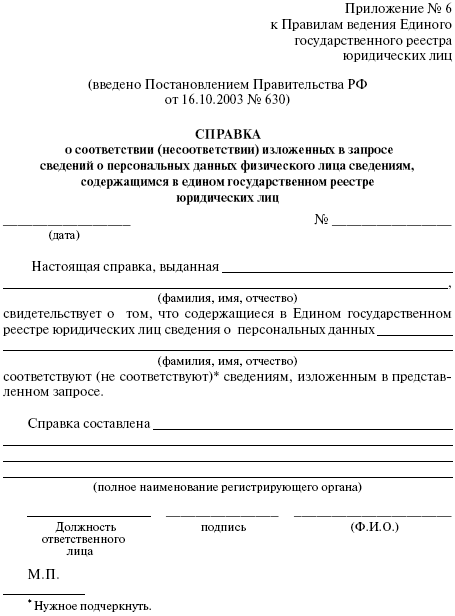

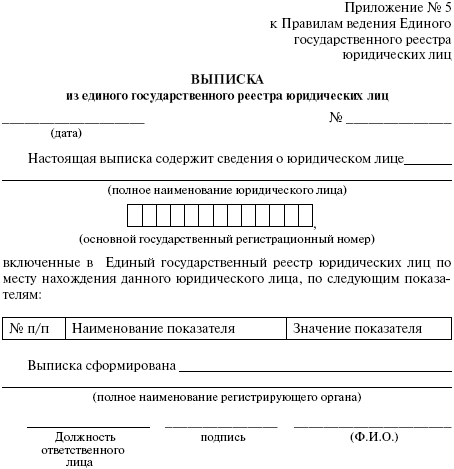

Состав содержащихся сведений в реестре аккредитованных филиалов, представительств иностранных юридических лиц утвержден приказом ФНС России от 26.12.2014 N ММВ-7-14/683@;

Состав сведений, подлежащих размещению в информационно-телекоммуникационной сети "Интернет", утвержден приказом ФНС России от 26.12.2014 N ММВ-7-14/683@;

Форма N 15ВФП "Выписка из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц о конкретных филиале, представительстве иностранного юридического лица" утверждена приказом ФНС России от 26.12.2014 N ММВ-7-14/683@;

Форма N 15СФП "Справка об отсутствии запрашиваемой информации" утверждена приказом ФНС России от 26.12.2014 N ММВ-7-14/683@.

Сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, в виде выписки из реестра о конкретных филиале, представительстве иностранного юридического лица или справки об отсутствии запрашиваемой информации предоставляются заинтересованным лицам за плату в размере 200 рублей ( Постановление Правительства РФ от 25.12.2014 N 1491).

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыСомова Ольга, Управляющий партнер

Журнал «Нерезиденты» № 5 2006 год

Ликвидация филиала или представительства юридического лица нерезидента с точки зрения законодательства РК означает регистрацию прекращения его деятельности или снятие филиала (представительства) с учетной регистрации. Термин «ликвидация» в отношении структурных подразделений юридического лица в законодательстве РК не употребляется, за исключением единичных случаев, косвенно связанных с данным вопросом.[1] Поэтому при рассмотрении данной темы мы будем говорить о снятии филиала или представителъства с учета или о государственной регистрации прекращения их деятельности, не касаясь принудительного порядка.

Законодательство устанавливает единые требования к порядку снятия с учета филиала (представительства) казахстанского юридического лица и филиала (представительства) юридического лица — нерезидента. Согласно действующим правилам[2], снятие с учета филиала или представительства представляет собой несложную процедуру, связанную с подачей необходимого пакета документов в регистрирующий орган[3]. Можно сказать, что действия юридического лица в данном случае носят явочный характер, поскольку отказ в снятии филиала с учетной регистрации возможен только в случае недостатков представленного пакета документов (отсутствие какого-либо из документов, принятие решения об упразднении филиала или представительства неуполномоченным лицом).

Согласно действующему порядку, для того, чтобы «беспрепятственно» снять филиал (представительство) с учета, юридическому лицу в регистрирующий орган необходимо представить:

При условии правильного формирования пакета документов через 10 дней со дня получения заявления о снятии филиала (представительства) с учета регистрирующий орган издает приказ о снятии с учета филиала (представительства), аннулировании свидетельства об учетной регистрации филиала (представительства) и внесении в реестр и электронный банк данных сведений о прекращении деятельности филиала (представительства). Принимая во внимание состав требуемого пакета документов, его формирование не вызывает сложностей. Все из перечисленных документов, кроме справки об отсутствии налоговой задолженности, юридическое лицо может подготовить самостоятельно. При подготовке решения о ликвидации следует иметь в виду, что в решении необходимо указать лицо, уполномоченное на осуществление процедуры регистрации прекращения деятельности филиала (представительства). В этом случае это лицо сможет обратиться с соответствующим заявлением в регистрирующий орган. Простота описанной в законодательстве процедуры заканчивается при попытке филиала (представительства) юридического лица получить справку об отсутствии налоговой задолженности.

Такая справка должна выдаваться налоговым органом по запросу юридического лица не позднее 5 рабочих дней с момента поступления запроса и содержать объективную информацию об отсутствии или наличии налоговой задолженности филиала (представительства). При этом в случае непредставления налогоплательщиком (налоговым агентом) и его структурными подразделениями налоговой отчетности на дату представления запроса справка об отсутствии (наличии) налоговой задолженности налогоплательщика не выдается[4].

Для того чтобы понять, почему филиалам (представительствам) трудно получить такую справку, необходимо обратиться к требованиям, предъявляемым законодательством при ликвидации юридического лица. Установленный порядок предусматривает закономерные отличия в представляемом в регистрирующий орган пакете документов, но в рассматриваемой ситуации нам интересна разница в порядке получения справки в налоговом органе об отсутствии налоговой задолженности.

В отличие от филиалов (представительств), юридические лица при своей ликвидации, в соответствии с правилами, установленными Налоговым кодексом, обязаны совершить следующие действия:

То есть для того, чтобы юридическое-лицо получило справку, которая также необходима ему для представления в регистрирующий орган, ему предстоит пройти налоговую проверку, оплатить задолженность (в случае ее выявления), и только после этого он получит справку. Но такие требования установлены только для юридических лиц. Филиал (представительство) не является юридическим лицом. Однако при обращении в налоговый орган за получением справки об отсутствии налоговой задолженности в связи с прекращением деятельности налоговый орган потребует обратиться с заявлением о про ведении документальной проверки в связи с прекращением деятельности филиала (представительства), причем без проведения такой проверки в выдаче справки будет отказано.

Если опираться на содержание действующих правовых норм, то действия налоговых органов в рассматриваемой ситуации являются однозначно неправомерными. Как уже отмечалось выше, филиал — не юридическое лицо, и требования налоговых органов о проведении налоговой проверки не имеют под собой законных оснований. То есть при прекращении деятельности филиала юридического лица — нерезидента справки об отсутствии налоговой задолженности должны выдаваться по запросу налогоплательщика без проведения проверки на основании данных последней налоговой отчетности, представленной в налоговый орган.

Однако, как уже отмечалось выше, практическая сторона вопроса складывается иначе. Налоговые органы стремятся провести налоговые проверки до прекращения деятельности филиала (представительства) для того, чтобы сверить правильность расчетов налогоплательщиков с бюджетом и не возвращаться к вопросу исполнения ими налоговых обязательств в ближайшие пять лет после прекращения филиалом (представительством) своей деятельности.

Если руководствоваться только правовой оценкой рассматриваемой ситуации, то отказ налогового органа в выдаче справки без проверки ущемляет права и законные интересы налогоплательщиков-нерезидентов. Однако в этом вопросе есть и другой аспект.

Система налогообложения в целом строится на принципах обязательности уплаты налогов; определенности; справедливости налогоо6ложения; единства налоговой системы; гласности налогового законодательства.

Названный выше принцип единства налоговой системы означает, что налоговая система РК является единой на всей территории РК в отношении всех налогоплательщиков[7]. Налогоплательщиками, в соответствии с Налоговым кодексом, определены лица, являющиеся плательщиками налогов и других обязательных платежей в бюджет. Если обратиться к статьям Налогового кодекса, устанавливающим какие-либо обязательства для налогоплательщиков юридических лиц, то легко можно заметить, что для тех видов налогов, которые уплачиваются налогоплательщиком самостоятельно, обязательства накладываются на резидентов и нерезидентов, осуществляющих деятельность на основе постоянного учреждения. По этому основанию, условно и применительно к рассматриваемой ситуации, можно выделить две категории налогоплательщиков: резиденты и нерезиденты[8]. Мы не станем останавливаться на этих понятиях, в проведенном разделении нас интересует субъект ответственности за исполнение налоговых обязательств. Филиал (представительство) является постоянным учреждением юридического лица — нерезидента. Нерезиденты, осуществляющие свою деятельность на территории РК через постоянное учреждение, уплачивают все налоги и обязательные платежи в бюджет наравне с юридическими лицами — резидентами. Кроме того, при обложении дохода нерезидента, осуществляющего деятельность через постоянное учреждение, в дополнение к корпоративному подоходному налогу его чистый доход подлежит налогообложению по ставке 15%. В данном случае, если говорить о риске государства по неисполнению налоговых обязательств, который всегда есть, он становится выше в случае неисполнения налоговых обязательств нерезидентом, осуществляющим деятельность в РК через постоянное учреждение, поскольку его налоговые обязательства перед бюджетом РК превышают налоговые обязательства юридического лица — резидента, и при ликвидации такого налогоплательщика наличие или отсутствие субъекта ответственности за исполнение им налоговых обязательств является особенно актуальным.

В случае с резидентом субъект налогового обязательства и субъект ответственности находятся на территории РК. Поэтому при прекращении деятельности филиала (представительства) юридического лица — резидента субъектом ответственности за исполнение налогового обязательства, возникшего из деятельности филиала (представительства), останется юридическое лицо, находящееся на территории РК. В этом случае риски государства по неисполнению налоговых обязательств можно считать минимизированными, по крайней мере, на законодательном уровне. Соответственно можно говорить об отсутствии необходимости проводить документальную проверку филиала до прекращения его деятельности при выдаче справки об отсутствии налоговой задолженности.

В случае с нерезидентом, осуществляющим деятельность через постоянное учреждение, субъектом ответственности за неисполнение им налоговых обязательств является само юридическое лицо — нерезидент. Однако с практической точки зрения, и это хорошо понятно налоговым органам, гораздо легче получить исполнение или привлечь к ответственности субъекта, к которому можно обратиться (у которого есть офис и конкретные люди, ответственные за ведение бизнеса), нежели к далекому нерезиденту, находящемуся вне юрисдикции Республики Казахстан. Соответственно при прекращении деятельности филиала (представительства) юридического лица — нерезидента отсутствие требования о проведении документальной налоговой проверки до прекращения деятельности естественным образом увеличивает риск государства по неисполнению или ненадлежащему исполнению налоговых обязательств таким налогоплательщиком. В этом контексте требование о проведении документальной налоговой проверки при ликвидации юридического лица есть не что иное, как мера, направленная на уменьшение риска государства по неисполнению налоговых обязательств налогоплательщиком.

Следовательно, если вернуться к принципу единства налоговой системы и разделения налогоплательщиков на категории резидентов и нерезидентов, можно сказать о том, что в отношении одной из этих категорий — нерезидентов, осуществляющих свою деятельность через постоянное учреждение, — в законодательстве отсутствует важное правило, направленное на сокращение рисков государства по неисполнению налоговых обязательств. Несмотря на то что филиал (представительство) юридического лица — нерезидента не является юридическим лицом, он выступает самостоятельным налогоплательщиком, и к нему, как к налогоплательщику, должны применяться единые правила, действующие в настоящий момент лишь для резидентов. В пользу этого вывода говорит также тот факт, что в случае прекращения деятельности филиала (представительства) юридического лица — нерезидента, так же как в случае прекращения деятельности юридического лица-резидента, получить исполнение налогового обязательства, с практической точки зрения, будет невозможно. Однако даже оправданность и разумность действий налоговых органов в рассматриваемой ситуации не способны придать им законный характер.

В этой связи тем нерезидентам, которые осуществляют свою деятельность на территории РК через постоянное учреждение, при получении справки об отсутствии налоговой задолженности важно понимать правоту своей позиции, но при этом соизмерять собственные риски. Если проведение налоговой проверки для прекращения деятельности филиала (представительства) не представляет проблемы, то, возможно, было бы лучше ее провести и, тем самым, получить гарантию и уверенность в отсутствии претензий по исполнению налоговых обязательств со стороны налоговых органов РК. Если же налоговая проверка в силу определенных причин нежелательна, то вам придется запастись аргументами для обоснования своей позиции и приготовиться к использованию юридических методов взаимодействия с налоговыми органами, включая обжалование их незаконных действий в вышестоящие инстанции и, скорее всего, в судебные органы.

[1] Словосочетание «ликвидированные филиалы (представительства)» используется в пункте 16 Правил государственной регистрации юридических лиц, учетной регистрации филиалов и представительств: «Территориальный регистрирующий орган обязан направлять в комитет сведения о зарегистрированных, перерегистрированных и ликвидированных филиалах (представительствах) по модемной связи, а при необходимости — на бумажных носителях или дискетах».

[2] Снятие филиала или представительства юридического лица с учетной регистрации регулируется:

1) Законом Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» от 17 апреля 1995 года N2 2198 (по тексту — Закон РК «О государственной регистрации юридических лиц»);

2) приказом председателя Комитета регистрационной службы Министерства юстиции Республики Казахстан «Об утверждении Правил государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» от 23 апреля 1999 года № 66 (по тексту — Правила гос. регистрации юридических лиц, учетной регистрации филиалов и представительств).

[3] Территориальные подразделения Комитета регистрационной службы Министерства юстиции Республики Казахстан.

[4] Пункт 20 Правил ведения лицевых счетов, утвержденных приказом председателя Налогового комитета Министерства финансов Республики Казахстан от 23 декабря 2003 года № 530.

[5] Пункт 7 статьи 69 Налогового кодекса Республики Казахстан.

[6] Подпункт 6 пункта 1 статьи 12 Налогового кодекса Республики Казахстан.

[7] Статьи 4 и 8 Налогового кодекса Республики Казахстан.

[8] Налоговый кодекс выделяет и иные категории налогоплательщиков по иным основаниям.

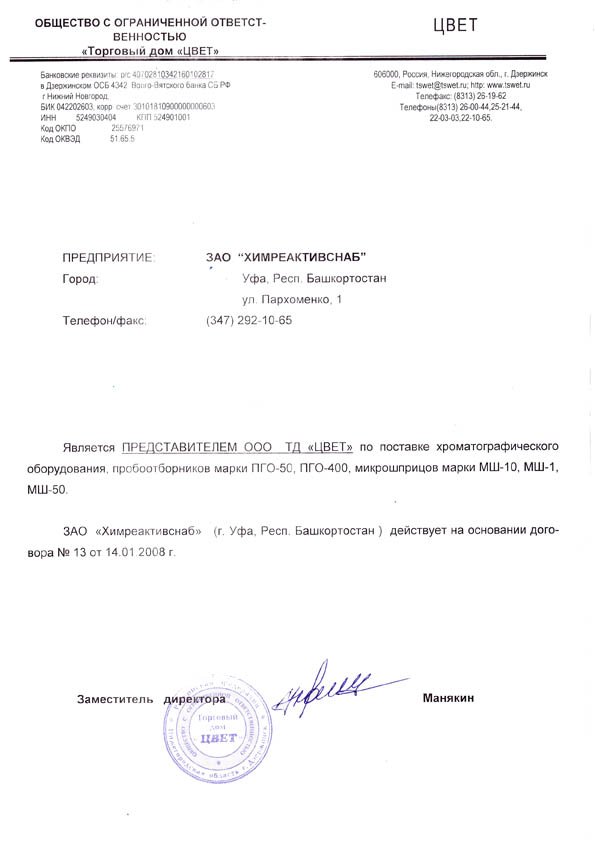

Одним из документов, который требуется для получения аккредитации филиала/представительства иностранной компании является свидетельство с указанием кода налогоплательщика или его аналога. В процессе работы часто задаваемым вопросом является вопрос о том, что такое код налогоплательщика и как данный документ должен быть оформлен.

В связи с этим наша компания подготовила небольшой обзор по самым распространенным странам.

КипрНа Кипре этим документов является Tax certificate. Tax certificate выдается по запросу на основании анкеты. Получить сертификат могут только те компании, которые не имеют задолженности по налогам, большая часть директоров которой резиденты Кипра, органы управления, которой принимают решения по вопросам управления бизнеса на территории Кипра.

Для получения аккредитации филиалу или представительству кипрской компании в МИФНС № 47 по г. Москве подается сертификат выданный Министерством финансов Кипра не ранее 12 мес. на момент подачи документов. Подпись уполномоченного лица удостоверяется штампом апостиль.

Образец налогового сертификата

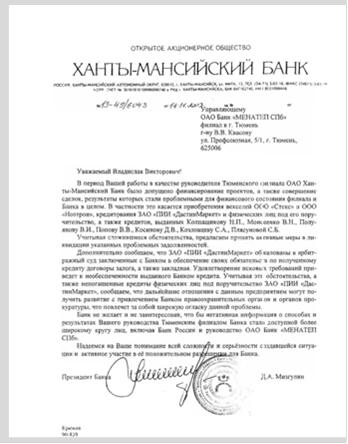

Государственное управление Великобритании по налоговым и таможенным сборам, это уполномоченный орган который выдает сертификаты и информационные уведомления о присвоении налоговых номеров.

Требуемая справка может быть выдана в виде ответа на запрос, с указанием информации о присвоении налогового номера или номера НДС, справка выдается в электронном виде и содержит все требуемые реквизиты: орган выдачи, исх.номер и даты формирования, реквизиты компании и ее налоговый номер, а также ссылку на сайт, на котором можно проверить подлинность данного номера.

Образец справки НДС

Для легализации электронного документа необходимо обратится к нотариусу, который заверяет достоверность информации содержащейся в документе, после этого документ удостоверить штампом апостиль.

Справка о резиденстве выдается с подписью и печатью уполномоченного сотрудника Государственного управления Великобритании по налоговым и таможенным сборам и может быть выдана даже компании, которая фактически осуществляет деятельность за пределами Великобритании.

Образец справки о резидентстве

Для получения справки о резиденстве Компания должна доказать, что она не является агентской, убыточной и что именно она является собственником полученных доходов.

Оформление справки производится согласно Порядку выдачи налоговыми органами документов об отсутствии задолженности по уплате налогов физическим лицам, выходящим из гражданства Российской Федерации, утвержденного приказом МНС России от 12.03.2004 г. № БГ-3-23/192, зарегистрированным в Минюсте России 01.04.2004 г. № 5698 (далее – Порядок).

Согласно п.1 вышеуказанного Порядка документ об отсутствии задолженности по уплате налогов выдается налоговым органом по последнему месту жительства на территории Российской Федерации на основании письменного заявления в произвольной форме и копий документов, удостоверяющих личность и подтверждающих последнее место жительства на территории Российской Федерации .

Такими документами могут являться паспорт или документ его заменяющий; в случае изменения фамилии (имени, отчества) - документ, подтверждающий в соответствии с законодательством Российской Федерации изменение фамилии (имени, отчества).

Налоговый орган в десятидневный срок рассматривает представленные заявителем документы и самостоятельно принимает решение о выдаче справки об отсутствии задолженности по уплате налогов согласно тексту и правилам, установленным пунктами 2 и 3 Порядка.

При этом указанная справка, выдаваемая налоговым органом по последнему месту жительства физического лица на территории Российской Федерации, подписывается руководителем (его заместителем) соответствующего налогового органа и заверяется его гербовой печатью.

Обращаем внимание, что справка об отсутствии задолженности по уплате налогов, выданная упомянутым налоговым органом физическому лицу, выходящему из гражданства Российской Федерации, по какой-либо другой форме. дипломатическими представительствами (консульскими учреждениями) Российской Федерации на территории иностранных государств не принимается .

Приложение: образец формы справки.

Адрес места жительства

Бланк налогового органа

(Наименование налогового органа ) сообщает, что сведения о наличии задолженности гражданина (указывается фамилия, имя, отчество гражданина полностью ) (указывается дата рождения гражданина; серия, номер, дата и место выдачи паспорта гражданина или иного документа, удостоверяющего его личность ), проживавшего по адресу (указывается адрес последнего места жительства гражданина на территории Российской Федерации), по уплате налогов отсутствуют.

Справка выдана в целях применения пункта 24 Положения о порядке рассмотрения вопросов гражданства Российской Федерации, утвержденного Указом Президента Российской Федерации от 14.11.2002 № 1325, для представления в дипломатическое представительство (консульское учреждение) Российской Федерации.

Начальник (его заместитель)налогового органа (подпись) И.О. Фамилия

Отдел новостей ИА "Клерк.Ру".

Для предварительного рассмотрения (ускоренного) кредитным комитетом документов вашей компании для выдачи банковской гарантии необходим следующий пакет в электронном виде:

В зависимости от банка, возможно потребуются еще дополнительные, следующие документы:

Если у заказчика есть требование по банкам, например, что бы банк находился в ТОП10, то потребуется следующий комплект документов: (он является приблизительным, зависит от выбранного вами банка)

при запросе гарантии, обеспечивающей исполнение обязательств по государственному (муниципальному) контракту:

при запросе гарантии, обеспечивающей исполнение обязательств по договору с другим хозяйствующим субъектом:

При применении упрощенной системы бухгалтерского учета:

при запросе гарантии, обеспечивающей исполнение обязательств по договору с другим хозяйствующим субъектом:

При применении упрощенной системы бухгалтерского учета:

Скачать образец справки об основных участниках из реестра акционеров в формате .doc

Скачать образец справки об основных участниках из реестра акционеров в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.