Рейтинг: 4.2/5.0 (1885 проголосовавших)

Рейтинг: 4.2/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Работа предприятий во множестве аспектов связана с соблюдением формальностей. Это касается разных направлений деятельности. Но чаще всего это отчетность, которая может быть представлена в большом количестве разновидностей.

Регулярно сдаются соответствующего вида документы в ФНС, Росстат, другие государственные ведомства. Сегодня мы изучим статистическую отчетность. Каковы ее особенности? Для каких видов бизнеса ее предоставление обязательно?

Особенности понятияПрежде чем говорить о том, что такое статистическая отчетность, полезно будет изучить классификацию процедур данного типа (ту, что практикуется российскими специалистами). Какие есть виды отчетности, кроме статистической, и что в первую очередь отличает ее от остальных?

Отчетность — это один из основных методов в бухгалтерии.

Ее основная особенность — обобщение информации, касающейся финансового положения субъекта экономической деятельности, а также результатов его предпринимательской активности.

Как правило, отчетность подразумевает заполнение предусмотренных законом или отраслевыми нормами специализированных форм, отражающих цифры по периодам, например, по неделе, месяцу, году.

Обычно отчетность выстраивается в систему, формируемую показателями, которые тесно связаны между собой. Например, выручка, как правило, сочетается с цифрами по исчисленным налогам.

Каковы основные виды отчетности? Рассмотрим этот вопрос ниже.

СтатистическаяЭта отчетность представляет собой совокупность показателей, имеющих как количественную, так и качественную природу, которые характеризуют активность предприятия в конкретный период времени. Обычно применяется с целью мониторинга показателей по объему выпускаемой продукции (или оказываемых услуг), движения денежных средств, аспектов, отражающих кадровую составляющую.

Система статистической отчетности на предприятии характеризуется, прежде всего, обязательностью, она носит официальный характер, а те документы, которые к ней относятся, обладают юридической силой. Объект предоставления соответствующей информации — органы государственной статистики.

Оперативная отчетностьХарактеризуется сравнительно небольшим объемом цифр и количеством отражаемых ими показателей. В основном предназначена для отслеживания эффективности работы компании по конкретным направлениям деятельности.

Налоговая и бухгалтерская Первая включает цифры, отражающие исчисленные и уплаченные налоги по тем основаниям, которые предприятие обязано учитывать в соответствии с законом.

Первая включает цифры, отражающие исчисленные и уплаченные налоги по тем основаниям, которые предприятие обязано учитывать в соответствии с законом.

Вторая — наиболее комплексный, как считают многие эксперты, вариант объединения информации по деятельности предприятия в систему.

Включает информацию, отражающую имущественные аспекты, финансовые, управленческие нюансы работы фирмы.

Во многих случаях законом установлены формы статистической отчетности (бухгалтерской, оперативной или же налоговой). Соответствующие правовые акты могут издаваться как государственными, так и муниципальными органами власти. Иногда предприятие устанавливает формы посредством локальных распоряжений.

Государственная и внутренняяОтчетность подразделяется на несколько типов в зависимости от объекта, адресной структуры ее предоставления. Таковыми могут быть официальные ведомства. И в этом случае собирается, как мы уже сказали выше, государственная статистическая отчетность.

Объектом предоставления сведений также может быть внутренняя структура компании (например, аналитический отдел). При этом характер отражаемой информации разный.

Вполне допустим вариант, что это та же статистическая отчетность, но по другим, отличным от тех, что прописаны в законах, формам (более удобным для проведения внутрикорпоративной аналитики).

Отчетность, даже если речь не идет о каких-то предписываемых законом обязательствах по ее предоставлению в государственные ведомства, всегда полезная для бизнеса. Она содержит цифры, которые могут говорить об уровне эффективности работы внутрикорпоративных подразделений, отражать то, как растет компания.

СрокиДругое основание для классификации отчетности — сроки. Как правило, они отражают результат работы фирмы за день, месяц, квартал, год. В некоторых случаях — за неделю, декаду. Статистическая отчетность, а в ряде случаев и оперативная, составляемая несколько раз в рамках одного и того же года, как правило, называется текущей. Что касается бухгалтерской, то ее в этом случае обычно именуют промежуточной.

СложностьОтчетность также может классифицироваться, исходя из глубины отражаемой информации, ее сложности. В этом случае она подразделяется на первичную и консолидированную. В большинстве случаев, однако, отчетность второго типа отражает сумму по цифрам для тех, что относятся к первой разновидности. В основном деление на два указанных типа характерно для процедур, отражающих бухгалтерские аспекты деятельности предприятия.

КлассификацияРассмотрим основные виды статистической отчетности. В российской практике их два. Есть так называемая типовая статистическая отчетность, а есть специализированная. И та и другая, как правило, предоставляются в ведомства в рамках единой системы. С точки зрения документального фиксирования, все виды статистической отчетности чаще всего выглядят как формы, составляемые по стандартам, которые определены законодательством. Рассмотрим, какими они бывают.

Основные формыФормы статистической отчетности разрабатываются и издаются в рамках правовых актов двумя ведомствами — Минфином РФ и Госкомстатом. Кроме как таковых образцов документов обычно публикуются и инструкции для их корректного заполнения. Технологически документы могут быть как бумажными, так и электронными. Каковы самые распространенные в российской практике формы, предназначенные для предоставления в органы государственной статистики?

В некоторых случаях имеет значение величина компании. В частности, многие российские фирмы относятся к такой категории, как «малое предприятие». В таком случае руководству организации необходимо направлять в органы статистики информацию, отражающую сведения об основных показателях деятельности.

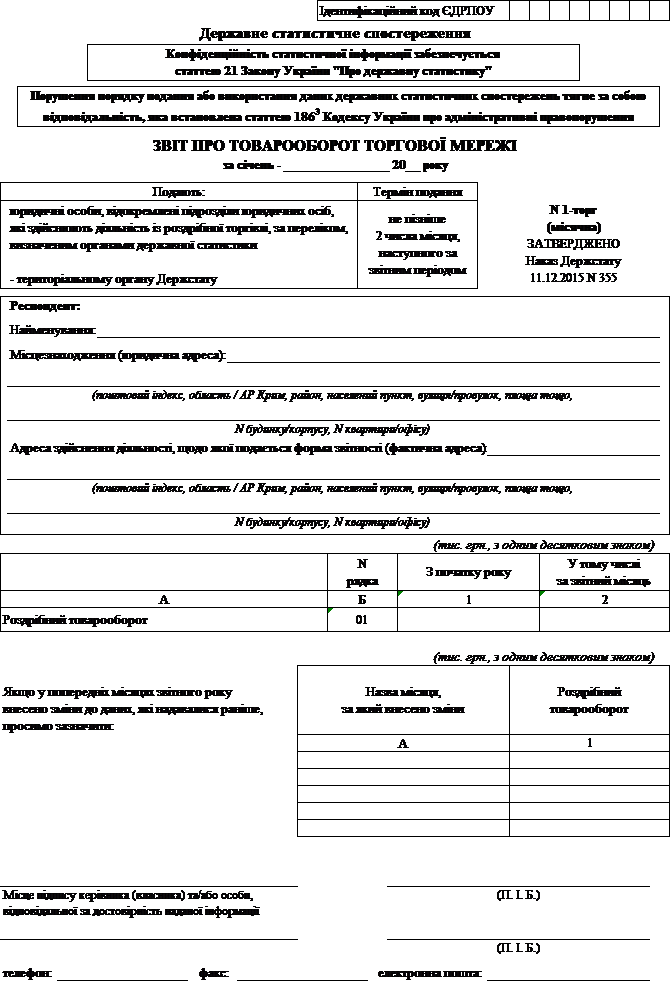

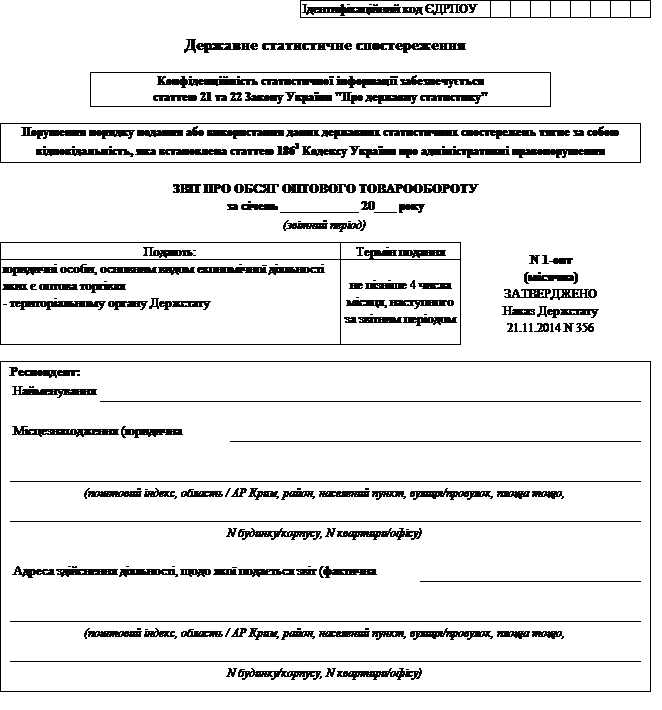

Соответствующую форму следует заполнять по принципу нарастающего итога. Сдавать ее нужно ежеквартально, до 29 числа месяца, который следует за отчетным периодом. Основной документ, с помощью которого идет сдача статистической отчетности для МСП, — форма № ПМ (с учетом корректировок в соответствии с Приказом Росстата № 470, который утвержден 29.08.2012 г.).

Обязательно ли сдавать отчетность?Взаимодействие бизнеса и Росстата характеризуется одной интересной особенностью. Дело в том, что государственная статистическая отчетность обязательна не для всех предприятий. Как правило, ведомство производит выборку отдельных направлений, исходя из установленных критериев, которые утверждаются ежегодно. Вместе с тем предоставление сведений в Росстат обязательно, если запрос из ведомства поступит. О механизмах ответственности касательно данной процедуры расскажем чуть позже.

Какие еще есть формы государственной статистической отчетности? В числе таковых можно отметить документ № П-1. В нем отражаются сведения о производстве, а также об отгрузке товаров или услуг. Сдают ее, главным образом, организации, среднесписочная численность сотрудников которых за год — более 15 человек. Показатели статистической отчетности по этой форме отражаются за месяц.

Другой распространенный документ — № П-3. Он включает сведения о финансовом состоянии фирмы. Так же как и в случае с предыдущей формой, заполнение статистической отчетности подразумевает включение месячных показателей, однако с нарастающим итогом.

Еще одна распространенная форма — № П-4. В ней фиксируются сведения о персонале и о зарплате. Информация отражается ежеквартально с нарастающим итогом.

Существуют также различного рода универсальные формы отчетности для малых предприятий, в которых должны отражаться показатели их производственной активности. В некоторых случаях издаются бланки не только федерального формата, но и под муниципальные стандарты. Обычно это происходит, когда стоит задача провести научное исследование на тему развития бизнеса или проанализировать положение дел в какой-либо отрасли.

Росстат, как отмечают аналитики, довольно часто издает новые формы статистической отчетности. Известно, что, например, в соответствии с одной из госпрограмм, формы отчетности, используемые в России, должны быть приведены в соответствие с международными статистическими стандартами. Не исключено, что переход к таковым осуществится в скором времени. Бизнесменам важно не упустить этот момент.

Поэтому компаниям, попавшим в выборку, следует перед заполнением документов убеждаться в том, что их структура актуальна. Полезно знать, что все типы бланков, о которых идет речь, именуются формами статистической отчетности. Именно так следует вписывать поисковой запрос в интернете или в каталоге справочно-правовой системы с тем, чтобы скачать свежие версии документов.

А если не сдать отчетность?Тот факт, что Росстат требует отчетность не со всех организаций, а только по выборке, не означает, что предоставление информации подобного рода — какая-то формальность или действие, не обязательное к выполнению. Есть отдельный закон, определяющий ответственность компаний за своевременное предоставление запрашиваемых ведомством сведений.

Статистическая отчетность организации — процедура обязательная. Если фирма откажется предоставлять в Росстат информацию, то получит законное взыскание административного характера. Таковым может быть штраф или же предупреждение.

Важный критерий для такой процедуры, как статистическая отчетность, — сроки. Если фирма передала информацию в Росстат, опоздав относительно расчетной даты более, чем на сутки, это может быть расценено как непредоставление соответствующих форм. Результат — тот же штраф или предупреждение.

Правдивость данныхТакже важно знать, что статистическая отчетность предприятия должна отражать достоверные сведения. Недопустимо искажать информацию. Система статистической отчетности на предприятии должна быть выстроена так, чтобы данные, предоставляемые в официальные ведомства, проходили строгую проверку на предмет достоверности.

Одним из условий проверки сведений, которые направляются в Росстат, является обязательство (предусмотренное соответствующими нормами закона) передавать госструктурам наряду с типовыми формами и учредительные документы. Сведения оттуда используются для присвоения особого рода кодов и включения информации о компании в единый реестр предприятий, подконтрольный ведомству.

Если фирма реорганизована или же ликвидирована, но требование по предоставлению отчетности имеется, в Росстат необходимо представить документы за тот период, пока компания работала в прежнем статусе. Кроме того, ведомство может запросить нормативные акты, отражающие факт реорганизации или ликвидации с тем, чтобы внести корректировки в единый реестр.

Зачем Росстату отчетность?Собственно говоря, с какой целью Росстат собирает статистику с предприятий? Для чего эта информация нужна государству?

Основная задача ведомства — отслеживать динамику развития экономики, темпов промышленного производства и оказания услуг. Давать оценку тому, как развиваются отдельные города и регионы, изучать зависимости успешности бизнеса от форм собственности предприятий по различным отраслям, сопоставлять эффективность работы государственных и частных компаний.

В числе самых востребованных типов консолидированной информации, которую собирает Росстат, — средняя зарплата (исчисленная). Ее некоторые эксперты называют одним из макроэкономических показателей. Некоторые аналитики считают, что сведения, собираемые ведомством с помощью статистических отчетов от предприятий, являются одним из инструментов подсчета ВВП России и иных значимых индикаторов развития экономики страны.

Поделиться в соц. сетях

У всех хозяйствующих субъектов, будь то руководители предприятий или индивидуальные предприниматели, существуют законодательно закреплeнные обязанности и ответственность за их неисполнение.

Обязанность хозяйствующего субъекта (респондента) сдавать статистическую отчeтность закреплена в статье 8 Федерального закона от 29.11.07 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (далее — Закон № 282-ФЗ). Нормой установлено, что «респонденты обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные, необходимые для формирования официальной статистической информации».

Во исполнение пункта 9 статьи 8 Закона № 282-ФЗ Правительство РФ утвердило правила представления статистической отчетности («Положение об условиях предоставления в обязательном порядке первичных статистических данных субъектам официального статистического учета», утверждено постановлением Правительства РФ от 18.08.08 № 620 ).

Названное положение дает ответы на многие вопросы, возникающие при сдаче статистической отчетности. Рассмотрим некоторые из них.

Что обязаны представлять респондентыПрежде всего, надо обратить внимание, что обязанность по представлению первичных статистических данных распространяется на формы федерального статистического наблюдения, утвержденные в установленном порядке (на текущий период это формы утвержденные приказами Росстата). В некоторых регионах есть формы регионального статистического наблюдения, даже муниципального, но для таких форм отсутствует обязанность их представления. Они представляются добровольно, и, следовательно, ответственность за непредставление таких форм не предусмотрена.

Ответ на вопрос «За что могут оштрафовать?» дает пункт 14 Положения: за непредставление или несвоевременное представление респондентами первичных статистических данных, либо представление недостоверных первичных статистических данных.

Представлением недостоверных первичных статистических данных считается их отражение в формах федерального статистического наблюдения с нарушением указаний по их заполнению, арифметическими или логическими ошибками (п. 6 Положения).

Указания по заполнению форм, утверждаются приказами Росстата, одновременно с бланками форм и размещаются на сайте Росстата (Альбом форм федерального статистического наблюдения ).

За нарушение порядка представления статистической отчетности на должностное лицо, ответственное за ее представление, налагается административный штраф. Размер штрафа — от трех тысяч до пяти тысяч рублей (статья 13.19 КоАП РФ). Указанный штраф предусмотрен за каждый случай нарушения. И если, например, среднее предприятие ежемесячно должно сдавать 4-5 форм, то при непредставлении или нарушении сроков сумма получается приличная.

Если штраф не уплачен в течение месяца, сведения о должнике передаются в службы судебных приставов.

Часто ли штрафуют нарушителей?Справедливости ради надо отметить, что «статистики» добрые, терпеливые люди, и применяют штрафные санкции к тем респондентам, которые регулярно нарушают сроки представления отчетности. Работники статистики даже напоминают, что истекает срок представления отчетности, хотя не обязаны этого делать.

Но, наверное, любому терпению приходит конец. Количество оштрафованных должностных лиц с каждым годом увеличивается. Приведу несколько цифр о количестве оштрафованных должностных лиц за 2011 год: в Республике Тыва — 632, в Красноярском крае — 524, в Омской области — 405, в Оренбургской — 390, в Московской — 279, в Республике Коми — 185, в Ростовской области — 158 и т д.

Эти цифры дают далеко неполную картину нарушений, т.к. за ошибки в отчетах «статистики» практически не штрафуют, хотя имеют на это право.

Как избежать штрафовУ респондентов может возникнуть вопрос: разве можно не допустить никаких нарушений при таком обилии форм статистической отчетности?

Действительно, форм федерального статистического наблюдения много, однако каждый респондент должен сдавать только определенный перечень, зависящий от его категории и вида деятельности.

Категория респондента определяется по критериям, установленными Федеральным законом от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Более подробно о категориях можно узнать здесь: «Критерии, определяющие категорию юридического лица для сдачи отчетности в Росстат ».

Для субъектов малого предпринимательства Законом предусмотрен упрощенный порядок составления статистической отчетности. Поэтому эти категории респондентов (малые и микропредприятия) обследуются на выборочной основе, т.е. обязаны сдавать отчетность только респонденты, попавшие в выборку.

Уточнить перечень сдаваемых форм можно в территориальных органах статистики. Кроме того, сейчас специалистами системы «Контур-Экстерн» разрабатывается сервис «Что нужно сдавать в статистику», который должен заработать с января 2013 года. В данном сервисе можно будет получить список форм для каждой категории респондентов.

Получив перечень форм, действуйте согласно нормативным документам: заполняйте статистическую отчетность в соответствии с указаниями, проверяйте данные на соответствие контролям, описанным в бланках форм и (или) в указаниях и сдавайте ее в установленные сроки.

Чтобы застраховаться от случайных ошибок, лучше всего пользоваться программными средствами, которые предлагаются поставщиками услуг по сдаче отчетности или Росстатом. В них заложены все необходимые контрольные соотношения, и найти ошибку можно до передачи отчетов. Более того, если это грубая ошибка, то программа не позволит отправить такие данные.

С учетом вышесказанного напрашивается очевидный вывод: следите за сроками сдачи статистической отчетности, сдавайте ее в электронном виде, и вы избежите штрафа от Росстата.

Источник: БухОнлайн.ру Автор: Галина Гасанова, консультант системы «Контур-Экстерн» по вопросам статистической отчетности

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

- органы государственной власти и органы местного самоуправления;

- филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

- граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту - Правила №79):

- ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

- ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

- численность и начисленная заработная плата работников;

- общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Исправление статистической отчетностиНередко складываются ситуации, когда после сдачи формы статистической отчетности исполнителем обнаружена ошибка в ее заполнении.

В отличие от бухгалтерского стандарта ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» от 28.06.2010 г. №63н, порядок исправления ошибок при заполнении форм статистической отчетности, документами Росстата не регламентирован.

Зато в силу действия ст. 3 Закона РФ от 13.05.1992 г. №2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности» (далее по тексту - Закон №2761-1) организации должны возместить органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при представлении искаженных данных или нарушении сроков представления отчетности.

На практике исправление ошибок осуществляется в следующем порядке. Организация составляет письмо о том, в каких строках статистической формы допущены искажения (указывается неправильная и правильная суммы). Вместе с письмом прикладывается вновь заполненная форма статистической отчетности.

Порядок представления статистической отчетностиПредставлять бухгалтерскую и статистическую отчетность можно как на бумажных носителях, так и в электронном виде (с заверением электронной цифровой подписью должностного лица).

Электронная отчетность может передана в органы Росстата через специализированных операторов связи либо через сайт регионального отделения Росстата (например, на сайте Челябинскстата передача осуществляется в системе Web-сбора).

При электронной отправке отчетности датой ее представления является дата отправки, зафиксированная статистикой или оператором связи и указанная в извещении о получении (п. 8 Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности, утвержденного Приказом Росстата от 31.03.2014 г. №220).

В любом случае, выбор порядка представления отчетности остается за респондентом.

Ответственность за непредставление отчетностиОбязанности представлять в Росстат формы статистической и бухгалтерской отчетности корреспондирует ответственность за их непредставление.

При этом законодателем разграничена ответственность за непредставление бухгалтерской и статистической отчетности.

Непредставление (несвоевременное представление) либо представление в неполном объеме или в искаженном виде бухгалтерской отчетности в органы статистики карается штрафом по статье 19.7 КоАП РФ. Данной статьей предусмотрено предупреждение или наложение административного штрафа:

- на граждан в размере от ста до трехсот рублей;

- на должностных лиц - от трехсот до пятисот рублей;

- на юридических лиц - от трех тысяч до пяти тысяч рублей.

Дела об административных правонарушениях по данной статье рассматриваются мировыми судьями (ст.23.1 КоАП РФ).

Непредставление (несвоевременное представление) либо представление недостоверной статистической информации статистической отчетности в органы статистики карается штрафом по статье 13.19 КоАП РФ с наложением административного штрафа в размере от трех тысяч до пяти тысяч рублей на должностное лицо.

Дела об административных правонарушениях по данной статье рассматриваются должностными лицами территориальных органов Росстата (ст.23.53 КоАП РФ).

У подобных правонарушений, также как и у кассовых нарушений, существует так называемый срок давности. Так, постановление об административном нарушении выносится не позднее чем через два месяца после истечения сроки сдачи отчетности (п.1 ст.4.5 КоАП РФ). Поэтому на практике наложение штрафных санкций на респондентов является нечастым событием.

Так, в одном из дел (Решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 08.09.2014 г. №А56-20693/2014) Обществу вменялось сокрытие или искажение экологической информации по форме статистической отчетности №2-ЛС (форма содержит информацию о состоянии окружающей среды и природных ресурсов).

Но, как отметили судьи, данные сведения (из формы 2-ЛС) нельзя назвать экологической информацией в смысле, придаваемом такой информации ст.8.5 КоАП РФ. При этом в утвержденных Госкомстатом формах статистической отчетности прямо указано, что ответственность за нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации наступает по статье 13.19 КоАП РФ.

Таким образом, данные государственной статистической отчетности не могут быть отнесены к полной и достоверной информации о состоянии окружающей среды и природных ресурсов, об источниках загрязнения окружающей среды и природных ресурсов, а несвоевременное представление такой информации не образует состав административного правонарушения, предусмотренного статьей 8.5 КоАП РФ.

Существует еще один вид ответственности, предусмотренный ст.3 Закона №2761-1: респондент, предоставивший отчетность с нарушением сроков или недостоверные данные, должен возместить ущерб, возникший в связи с необходимостью исправления сводных итогов по данной отчетности. На практике эта норма не работает, поскольку отсутствуют четкие критерии подсчета нанесенного респондентом ущерба.

Следует отметить, что на практике территориальные органы статистики редко накладывают штрафные санкции в виду их мизерного размера.

По этой причине Росстат подготовил «золотой» законопроект, увеличивающий штрафные санкции за несдачу экземпляра годовой бухгалтерской отчетности и аудиторского заключения (в случае если организация подлежит обязательному аудиту) в 100 раз. Диапазон штрафных значений планируется установить от 100 000 до 500 000 руб.

Однако, думается, что в таком виде законопроект не будет принят, поскольку размер штрафа является несоизмеримым с допущенным нарушением. Да и сами действия Росстата больше исходят из принципа пословицы «Проси больше - дадут меньше».

Статья актуальна на 16.04.15

Рекомендуйте статью коллегам:Одной из функциональных обязанностей работников кадровой службы является подготовка статистической отчетности по кадрам. Есть статистические отчеты, которые кадровая служба полностью составляет и подает самостоятельно, а есть, например, отчеты которые готовит бухгалтерия, но без участия кадровой службы в их подготовке не обойтись. Ведь только кадровик владеет полной информацией о составе работников организации, имеет доступ к документам об их образовании и зачастую ведет учет рабочего времени в организации. Давайте вместе с автором статьи рассмотрим, какие статистические отчеты существуют на сегодняшний день и каково участие кадровой службы в их подготовке.

Представление искаженных данных государственной статистической отчетности, ее несвоевременное представление или непредставление влекут применение мер административной или уголовной ответственности в порядке, установленном законодательством Республики Беларусь. Следовательно, специалисты кадровой службы, в компетенцию которых входят как составление и сдача государственной статистической отчетности, касающейся работы с кадрами, так и передача сведений для составления статистической отчетности другим службам, должны владеть определенными знаниями, которые позволят грамотно и без ошибок составлять статистические отчеты.

Рассмотрим формы централизованных государственных статистических наблюдений по статистике труда. К ним относятся:

При подготовке сведений для каждого из вышеназванных статистических отчетов необходимо руководствоваться методическими указаниями по их заполнению, а также Указаниями по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденными постановлением Минстата РБ от 29.07.2008 № 92.

Давайте изучим особенности каждого из вышеназванных отчетов, а также сведения, которые представляют сотрудники кадровой службы при их составлении.

Отчет по труду (форма 12-т)…

…утвержден постановлением Белстата от 28.10.2010 № 225.

Периодичность подачи формы 12-т – один раз в месяц, срок подачи – до 12-го числа месяца, следующего за отчетным.

Рассмотрим, какие сведения для составления данного отчета предоставляют сотрудники кадровой службы.

Раздел I. Численность работников, заработная плата и отработанное время

В разд. I необходимо указать сведения:

– о среднесписочной численности работников (без внешних совместителей и граждан, выполнявших работу по гражданско-правовым договорам) – за отчетный месяц; за отчетный период; за соответствующий месяц прошлого года; за соответствующий период прошлого года;

– числе отработанных человеко-часов (кроме отработанных внешними совместителями и гражданами, выполнявшими работу по гражданско-правовым договорам) – за отчетный месяц; за отчетный период; за соответствующий месяц прошлого года; за соответствующий период прошлого года.

Данные заполняются в отчетах за январь – март, январь – июнь, январь – сентябрь, январь – декабрь.

В справочном порядке при заполнении отчета за январь – декабрь отдельной строкой указывается среднесписочная численность женщин за декабрь (из данных по стр. 01 в гр. 1 разд. I).

Раздел II. Списочная численность работников в среднем за период, средняя численность граждан, выполнявших работу по гражданско-правовым договорам, и внешних совместителей

В этом разделе по организации в целом и по структурным подразделениям в отдельности представляют сведения (за отчетный месяц и за отчетный период с начала года):

– о списочной численности работников в среднем за период (без работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет);

– средней численности граждан, выполнявших работу по гражданско-правовым договорам;

– средней численности внешних совместителей.

В справочном порядке при заполнении отчета за январь – декабрь отдельными строками нужно указать:

– списочную численность женщин в среднем за год из данных по стр. 20 в гр. 2;

– списочную численность работников в возрасте до 18 лет на конец года.

Раздел III. Работа в режиме вынужденной неполной занятости и движение работников списочного состава (без внешних совместителей)

Данный раздел за отчетный месяц и за отчетный период с начала года включает сведения:

– о количестве работников, работавших неполное рабочее время (день, неделю) по инициативе нанимателя;

– числе неотработанных человеко-часов сотрудниками, работавшими неполное рабочее время (день, неделю) по инициативе нанимателя;

– количестве работников, которым были предоставлены отпуска без сохранения или с частичным сохранением заработной платы по инициативе нанимателя, в т.ч. численность работников, которым были предоставлены отпуска без сохранения заработной платы;

– числе человеко-дней отпусков по инициативе нанимателя, в т.ч. человеко-дней отпусков без сохранения заработной платы;

– количестве работников, принятых на работу, – всего, в т.ч. на дополнительно введенные рабочие места;

– численности уволенных работников – всего, в т.ч. количество сотрудников, уволенных в случае ликвидации организации, сокращения численности или штата работников, а также за прогул и другие нарушения трудовой дисциплины.

Раздел IV. Численность и фонд заработной платы отдельных категорий работников

Этот раздел содержит (за отчетный месяц; за отчетный период с начала года; за соответствующий месяц прошлого года; за соответствующий период с начала прошлого года) данные о среднесписочной численности сотрудников (без внешних совместителей и граждан, выполнявших работу по гражданско-правовым договорам) по таким категориям работников, как работники учреждений образования и здравоохранения.

Раздел V. Численность и фонд заработной платы работников по видам экономической деятельности

В данном разделе указываются (за отчетный месяц; за отчетный период с начала года; за соответствующий месяц прошлого года; за соответствующий период с начала прошлого года) сведения о среднесписочной численности работников (без внешних совместителей и граждан, выполнявших работу по гражданско-правовым договорам) по организации в целом и по видам экономической деятельности.

Кроме того, за отчетный месяц и за отчетный период с начала года показываются сведения:

– о списочной численности работников в среднем за период (без работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет);

– среднем количестве граждан, выполнявших работу по гражданско-правовым договорам;

– средней численности внешних совместителей.

В отчете за январь – декабрь 2010 г. сотрудники кадровых служб нанимателей, расположенных в сельской местности, отражают сведения о списочной численности работников в среднем за отчетный год, а также о средней численности граждан, выполнявших работу по гражданско-правовым договорам, за отчетный год.

Отчет по труду (форма 12-т (сводная))…

…утвержден постановлением Белстата от 04.11.2009 № 271.

Форма государственной статистической отчетности 12-т (сводная) «Отчет по труду» – месячной периодичности и подается в срок до 14-го числа после отчетного периода следующими респондентами: Министерством обороны РБ, Министерством внутренних дел РБ, Государственным пограничным комитетом РБ, Департаментом финансовых расследований Комитета государственного контроля РБ, Комитетом государственной безопасности РБ, Службой безопасности Президента РБ.

В форме 12-т (сводная) содержится информация о среднесписочной численности военнослужащих, аттестованного и гражданского персонала за отчетный год (с начала года, за последний месяц), а также за предыдущий год (с начала года и за последний месяц).

Отчет по труду (форма 1-т (сводная))…

…утвержден постановлением Белстата от 14.07.2010 № 116.

Форма государственной статистической отчетности 1-т (сводная) «Отчет по труду» годовой периодичности представляется 20 марта года, следующего за отчетным.

Сведения, которые подает кадровая служба

Кадровой службе при заполнении отчета по труду (форма 1-т (сводная)) необходимо представить данные:

– о среднесписочной численности работников (без внешних совместителей и граждан, выполнявших работу по гражданско-правовым договорам);

– списочной численности работников в среднем за год (без работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет), в т.ч. женщин;

– средней численности внешних совместителей;

– средней численности граждан, выполнявших работу по гражданско-правовым договорам.

Справочно подается информация:

– о среднесписочной численности работников за декабрь, в т.ч. женщин;

– списочной численности работников в возрасте до 18 лет на конец года.

Отчет о просроченной задолженности по заработной плате (форма 12-т (месячная, срочная))…

…утвержден постановлением Минстата РБ от 03.10.2008 № 241 (с изменениями и дополнениями).

Форма государственной статистической отчетности «Отчет о просроченной задолженности по заработной плате» (форма 12-т (месячная, срочная)) – централизованная.

Сведения о просроченной задолженности по заработной плате отражаются по состоянию на 1-е число месяца, следующего за месяцем, в котором наступает срок выплаты заработной платы.

Просроченной задолженностью по заработной плате для целей данного государственного статистического наблюдения являются начисленные суммы заработной платы работникам, включая внутренних и внешних совместителей, но не выплаченные организацией до 24 ч последнего дня месяца, следующего за месяцем, за который эти суммы начислены.

Помимо суммы задолженности по заработной плате в отчете отражается численность работников, которым не выплачена заработная плата.

Отчет о заработной плате руководителей (форма 4-т (руководители)).

…утвержден постановлением Белстата от 09.07.2009 № 77 (с изменениями, вступившими в силу с 21 января 2011 г. утвержденными постановлением от 14.07.2010 № 117).

Периодичность подачи этого отчета – квартальная, срок подачи – до 20-го числа месяца, следующего за отчетным периодом.

Представляются данные о среднесписочной численности за последний месяц отчетного периода и с начала года следующих категорий работников:

– руководитель юридического лица или исполняющий обязанности руководителя юридического лица;

– заместители руководителя юридического лица;

– главный бухгалтер (старший бухгалтер на правах главного) юридического лица;

– главный экономист юридического лица;

– главный инженер юридического лица.

Отчет о численности потерпевших при несчастных случаях на производстве (форма 1-т (травматизм))…

…утвержден постановлением Белстата от 06.11.2009 № 281.

Данный отчет представляют в случае наличия потерпевших при несчастных случаях на производстве.

Периодичность подачи отчета о численности потерпевших при несчастных случаях на производстве (форма 1-т (травматизм)) – годовая, срок подачи – 15 января года, следующего за отчетным.

Информация, которую представляет кадровая служба

Кадровая служба подает сведения:

– о количестве потерпевших при несчастных случаях на производстве с утратой трудоспособности на один рабочий день и более, а также со смертельным исходом – всего, из них численность женщин и работников в возрасте до 18 лет, а также численность работников, которые на момент получения производственной травмы находились в состоянии алкогольного, наркотического или токсического опьянения, а также численность потерпевших со смертельным исходом;

– числе человеко-дней нетрудоспособности у потерпевших с утратой трудоспособности на один рабочий день и более, временная нетрудоспособность которых закончилась в отчетном году, в т.ч. у женщин и работников в возрасте до 18 лет.

Отчет об использовании календарного фонда времени (форма 1-т (фонд времени))…

…утвержден постановлением Белстата от 04.11.2009 № 269.

Форма государственной статистической отчетности «Отчет об использовании календарного фонда времени» (форма 1-т (фонд времени)) – централизованная. Периодичность – годовая, срок подачи – 12 января года, следующего за отчетным.

Сведения, отражаемые в отчете

В данном отчете представляется следующая информация:

1) число человеко-дней явок и неявок на работу;

– отработанное время;

4) число случаев прогулов и других нарушений трудовой дисциплины;

5) число случаев появления на работе работников в состоянии алкогольного, наркотического или токсического опьянения, а также распития спиртных напитков, употребления наркотических или токсических средств в рабочее время или по месту работы;

6) численность работников, уволенных за появление на работе в состоянии алкогольного, наркотического или токсического опьянения, а также за распитие спиртных напитков, употребление наркотических или токсических средств в рабочее время или по месту работы;

7) средняя численность работников, по которым отражаются данные об использовании календарного фонда времени.

Отчет о численности, составе и профессиональном обучении кадров (форма 6-т)…

…утвержден постановлением Белстата от 14.07.2010 № 117.

Периодичность подачи этого отчета – один раз в 2 года (начиная с 2010 г.), срок подачи – 25 января года, следующего за отчетным.

В данном отчете фиксируются сведения о численности и профессиональном обучении всех работников, состоящих в списочном составе организации (включая находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до 3 месяцев, по уходу за ребенком до достижения им возраста 3 лет), за исключением внешних совместителей и лиц, работающих по гражданско-правовым договорам.

Раздел I «Численность, состав и уровень образования работников на конец отчетного года»

В разд. I отражается списочная численность работников организации по категориям персонала, уровню образования и возрасту.

Справочно указываются сведения о количестве:

– работников, находящихся в отпусках по беременности и родам, по уходу за ребенком до достижения им возраста 3 лет, в т.ч. мужчины, находящиеся в отпусках по уходу за ребенком до достижения им возраста 3 лет;

– докторов наук;

– кандидатов наук;

– бухгалтеров всех наименований, в т.ч. главных бухгалтеров.

Также указывается (по состоянию на 1 июля) численность работников старше трудоспособного возраста (женщины 55 лет и старше и мужчины 60 лет и старше) и работников в возрасте до 16 лет.

Раздел II «Профессиональное обучение работников за год»

В разд. II фиксируется информация о работниках, которые прошли обучение непосредственно в организации (рабочих и других служащих), а также о работниках, обученных по направлению организации в учреждениях образования (подразделениях учреждений образования), обеспечивающих повышение квалификации и переподготовку кадров.