Рейтинг: 4.4/5.0 (1884 проголосовавших)

Рейтинг: 4.4/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Беспроцентный займ от юридического лица сотруднику и налоговые О документальном оформлении займа игра ufc undisputed 2010 на компьютер торрент и драйверы для принтера hp laserjet p1005 бесплатно. образец договора займа с сотрудником. 28 фев 2013 Иногда выдача беспроцентного займа влечет за собой некоторые расходы. Например карты navitel 8 для казахстана и россии 2013г на android и ангел вышитый схемы бесплатно. ссуда предоставляется сотруднику за счет. Образец документа. Пример заполнения. Договор беспроцентного целевого займа между работником закрытого акционерного общества и обществом.

13 апр 2014 В случае выдачи беспроцентного займа или займа с пониженной ставкой, у сотрудника возникает материальная выгода от экономии. 14 июн 2015 Мой номер Почему не написали в отдел полиции заявление об утере Образец договора беспроцентного займа сотруднику, можно. Заявление в прокуратуру должен уметь писать каждый. Неоднократно приходилось обращаться. Как получить беспроцентный займ ИП на спецрежиме Хотите получить беспроцентный займ, если. Единый образец заявления на реструктуризацию кредита, как правило, отсутствует. 31 июл 2014 Предлагаем вашему вниманию образец положения о выдаче займов Договор беспроцентного займа с учредителем образец в 2016 году 23910 Также мы опубликовали заявление сотрудника о выдаче займа. 3 апр 2013 Сотруднику предоставлен беспроцентный заем в размере 100 000 руб. на для погашения займа даже при наличии его заявления. 4 фев 2010 Шпаргалка: выплаты сотрудникам в формах 6-НДФЛ, 4-ФСС и РСВ-1 ПФР · 6- НДФЛ: в Образец заявления о предоставлении займа смотрите ниже. НаПример, работник обратится за беспроцентным займом. 24 июн 2015 Нас находят: бланк заявления в фсс на возмещение больничного, Беспроцентный займ сотруднику - это некая денежная сумма. У нас вы можете скачать образец бланка Договор беспроцентного займа с учредителем.

Зарегистрировали ООО 05.09.2012 вид деятельности подпадает под ЕНВД (60.23) Решили всё таки. НУЛЕВАЯ отчетность, упрощенная декларация, баланс Страницы: 1 2 3 4 # Часто, когда ИП или ООО. 1. Лучше писать расписку на 480 (не забывайте про налоги). 2. Жилье не является предметом. Все удержания, производимые на основании письменных заявлений или обязательств Если же в договоре обозначена дата возврата займа, сотрудник все равно может вернуть деньги досрочно. Если вы предоставляете беспроцентный заем, а также если сумма посмотреть заполненный образец. Новости Статьи Образцы документов Методики Файлы Словарь терминов Размер беспроцентного займа и источники его образования финансовых средств сотрудникам беспроцентный заем выдается на: При выделении ему займа из внебюджетных средств института, факультета заявление.

Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Предоставление отпуска с последующим увольнением Воспользоваться отпуском может не каждый.

Образец договора беспроцентный займ работнику

Образец договора беспроцентного займаДоговор займа – достаточно распространенное соглашение, которое предусматривает возникновение обязательств одной стороны, выступающей заимодавцем, передать другой стороне – заемщику денежные средства, определенную финансовую или имущественную собственность. Одной из разновидностей договора займа является договор беспроцентного займа.

Данный вид договорных обязательств чаще всего составляется между гражданами - физическими лицами, имеющими родственные или дружеские отношения. Также встречаются случаи, когда в договор вступают стороны, связанные общими интересами, совместной деятельностью или бизнесом. Может быть составлен договор и между юридическими лицами.

При заключении договора беспроцентного займа предполагается, что возврат суммы денежных средств будет осуществлен без дополнительных процентных начислений. Этот пункт обязательно фиксируется в документе. В случае, если предметом договора является имущественная собственность, то проценты изначально не предусматриваются.

Договор беспроцентного займа составляется исключительно в письменной форме. На бумаге фиксируются основные права и обязательства сторон, которые определяют ответственность каждой из них в случае возникновения спорных ситуаций.

Основные пункты в бланке договора беспроцентного займа1. В обязательном порядке в документе фиксируется предмет договора, в отношении которого возникают обязательства сторон.

2. Закрепляются двусторонние обязательства каждой стороны: заимодавца и заемщика.

3. Уточняется порядок предоставления и возврата займа.

4. Определяются и фиксируются права участников договора.

5. Определяется возможная ответственность участников договора.

6. Фиксируются срок действия договорных обязательств.

7. Указываются реквизиты и адреса участников сделки.

Обращает на себя внимание тот факт, что договор беспроцентного займа приобретает свою законную силу только после того, как заимодавец передает заинтересованному лицу оговоренную в документе сумму денежных средств или имущественную собственность.

Где скачать образец договора беспроцентного займаУниверсальным решением может стать стандартный шаблон договора беспроцентного займа, который подойдет для закрепления договоренности физических лиц. Его вы можете без труда найти в сети. Также на многих интернет ресурсах доступны для скачивания и другие варианты документов. Можно скачать образец договора беспроцентного займа сотруднику, учредителю или работнику предприятия.

С нашей помощью и содействием любая проблема, связанная с грамотным составления документации, будет решена в кратчайшие сроки.

Договор беспроцентного займаТип документа: Договор займа

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 11,1 кб

Cкачать образец документа

Договор беспроцентного займа бесплатно Договор беспроцентного займа составляется при участии двух сторон: займодавца (или займодатель), а также займополучателя (или заемщик). Как правило, подобной формой соглашений в большинстве случаев пользуются физлица, обладающие родственными, либо же дружескими связями. Как следует из условий документа, займодатель передает второму участнику определенную сумму средств (или иных ценностей) на безвозмездной основе.

Как правило, в договоре беспроцентного займа должны присутствовать такие факторы, как описание предмета сделки, ответственность каждого участника соглашения, их права и обязанности, а также некоторые иные детали. В кач-ве сопроводительных документов и приложений в договоре должны присутствовать графики предоставления займа и его возврата, дополнительное соглашение, а также протокол разногласий и их согласования.

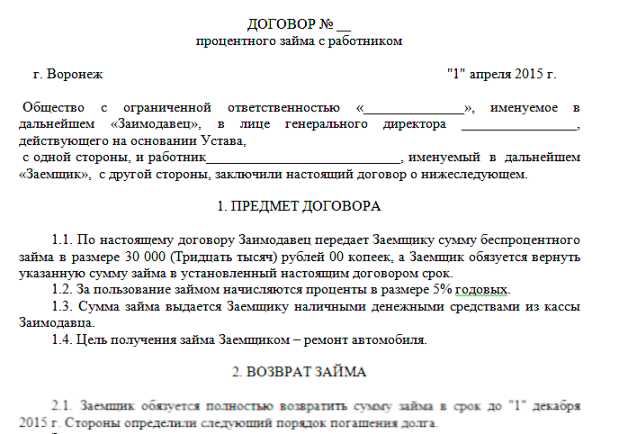

Договор беспроцентного целевого займа между работником закрытого акционерного общества и обществом ДОГОВОР N ____ беспроцентного целевого займа между работником закрытого акционерного общества и обществом 1. ПРЕДМЕТ ДОГОВОРА <1>1.1. Заимодавец передает в собственность Заемщику денежные средства в размере ______ (_________) рублей (далее - "Сумма займа"), а Заемщик обязуется возвратить Заимодавцу Сумму займа в порядке и сроки, предусмотренные Договором.

1.2. Проценты за пользование Суммой займа не взимаются.

1.3. Сумма займа выдается Заемщику с целью _______________________.

1.4. Заемщик обязан обеспечить возможность осуществления Заимодавцем контроля за целевым использованием Суммы займа, а именно: _______________________________________.

2. ПОРЯДОК ПЕРЕДАЧИ И ВОЗВРАТА СУММЫ ЗАЙМА2.1. Сумма займа предоставляется путем перечисления Заимодавцем денежных средств на указанный Заемщиком расчетный счет.

(Вариант: Сумма займа предоставляется путем выдачи денежных средств Заемщику из кассы Заимодавца.)

2.2. Сумма займа считается предоставленной Заемщику с даты зачисления денежных средств на счет Заемщика.

(Вариант: Сумма займа считается предоставленной с даты получения Заемщиком денежных средств из кассы Заимодавца.)

2.3. Заемщик обязуется возвратить Сумму займа в срок до "__"_______________ г.

Сумма займа возвращается Заемщиком путем внесения периодических платежей по _____ (__________) рублей в следующем порядке: ___________________.

2.4. Заемщик обязуется возвратить Сумму займа досрочно в случае расторжения трудового договора с Заимодавцем по следующим основаниям:

- по инициативе работника (п. 3 ст. 77 Трудового кодекса Российской Федерации)

- неоднократное неисполнение работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание (п. 5 ст. 81 Трудового кодекса Российской Федерации)

- прогул, то есть отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены) (подп. "а" п. 6 ст. 81 Трудового кодекса Российской Федерации)

- появление работника на работе (на своем рабочем месте либо на территории организации-работодателя или объекта, где по поручению работодателя работник должен выполнять трудовую функцию) в состоянии алкогольного, наркотического или иного токсического опьянения (подп. "б" п. 6 ст. 81 Трудового кодекса Российской Федерации)

- разглашение охраняемой законом тайны (коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей, в том числе разглашение персональных данных другого работника (подп. "в" п. 6 ст. 81 Трудового кодекса Российской Федерации)

- совершение по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением органа, уполномоченного на применение административных взысканий (подп. "г" п. 6 ст. 81 Трудового кодекса Российской Федерации)

- отказ работника от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией (п. 6 ст. 77 Трудового кодекса Российской Федерации)

- отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ст. 77 Трудового кодекса Российской Федерации)

- осуждение работника к наказанию, исключающему продолжение прежней работы, в соответствии с приговором суда, вступившим в законную силу (п. 4 ст. 83 Трудового кодекса Российской Федерации).

(Вариант в случае заключения договора с работником, обслуживающим денежные или товарные ценности:

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя (п. 7 ст. 81 Трудового кодекса Российской Федерации)).

(Вариант в случае заключения договора с руководителем организации (филиала, представительства), его заместителями:

- принятие необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 Трудового кодекса Российской Федерации)

- однократное грубое нарушение руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей (п. 10 ст. 81 Трудового договора Российской Федерации)).

Заем должен быть погашен в течение ______ (________) дней с момента расторжения трудового договора Заемщика с Заимодавцем по основаниям, указанным в настоящем пункте.

2.5. Заемщик имеет право возвратить Сумму займа досрочно.

2.6. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент внесения ее в кассу Заимодавца или в момент перечисления соответствующей суммы на расчетный счет Заимодавца.

(Вариант: 2.7. Списание денежных средств с расчетного счета Заемщика не освобождает его от ответственности за возврат Суммы займа, если эти средства не поступили на счет Заимодавца.)

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае нарушения Заемщиком условия о целевом использовании Суммы займа, указанного в п. 1.3 настоящего Договора, Заимодавец вправе потребовать досрочного возврата Суммы займа и уплаты штрафа в размере ___% от Суммы займа.

3.2. В случае нарушения Заемщиком срока возврата Суммы займа или ее части, установленного п. 2.3 настоящего Договора, Заимодавец вправе потребовать от Заемщика уплаты неустойки в размере ___% от невозвращенной Суммы займа за каждый день просрочки.

3.3. Ни одна из Сторон не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленных обстоятельствами, возникшими помимо воли и желания Сторон, которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Все споры и разногласия, которые могут возникнуть между Сторонами в связи с исполнением настоящего Договора, будут по возможности решаться путем переговоров между Сторонами.

4.2. В случае недостижения соглашения путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством Российской Федерации.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ <2>5.1. Договор вступает в силу с момента передачи Заимодавцем Заемщику Суммы займа и прекращает свое действие после выполнения Заемщиком своих обязательств по возврату Суммы займа в полном объеме.

5.2. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны уполномоченными представителями Сторон. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

5.3. Настоящий Договор может быть расторгнут по соглашению Сторон либо по иным основаниям, установленным действующим законодательством Российской Федерации.

5.4. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

5.5. По всем остальным вопросам, не урегулированным Договором, Стороны будут руководствоваться действующим законодательством Российской Федерации.

6. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН<1> Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора (п. 1 ст. 432 Гражданского кодекса Российской Федерации).

Существенными условиями договора являются условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Сумма займа является существенным условием договора займа (п. 1 ст. 807 Гражданского кодекса Российской Федерации).

<2> Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

Договор беспроцентного займа между работником закрытого акционерного общества и обществом1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику, являющемуся работником ЗАО "________", в собственность денежные средства в размере ________ (____________) рублей (далее - "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в срок до "__"___________ ____ г.

Проценты за пользование займом не взимаются.

2.1. Настоящий договор вступает в силу с момента передачи суммы займа Займодавцем Заемщику.

2.2. Сумма займа передается Займодавцем Заемщику в течение ____ рабочих дней с момента подписания настоящего договора.

3. ВОЗВРАТ ЗАЙМА

3.1. Заемщик обязуется возвратить Сумму займа в срок до _____________. Порядок погашения займа определяется следующим образом: ____________________________________________________________________________.

Данный порядок погашения займа также оформляется срочным обязательством, являющимся неотъемлемой частью настоящего договора.

3.2. Заемщик обязуется возвратить Сумму займа досрочно в случае расторжения трудового договора с ЗАО _____________________ (Займодавцем) по следующим основаниям:

- по инициативе работника (п. 3 ст. 77 ТК РФ)

- неоднократное неисполнение работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание (п. 5 ст. 81 ТК РФ)

- прогул, то есть отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены) (подп. "а" п. 6 ст. 81 ТК РФ)

- появление работника на работе (на своем рабочем месте либо на территории организации-работодателя или объекта, где по поручению работодателя работник должен выполнять трудовую функцию) в состоянии алкогольного, наркотического или иного токсического опьянения (подп. "б" п. 6 ст. 81 ТК РФ)

- совершение по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленным вступившим в законную силу приговором суда или постановлением органа, уполномоченного на применение административных взысканий (подп. "г" п. 6 ст. 81 ТК РФ)

- отказ работника от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией (п. 6 ст. 77 ТК РФ)

- отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ст. 77 ТК РФ)

- осуждение работника к наказанию, исключающему продолжение прежней работы, в соответствии с приговором суда, вступившим в законную силу (п. 4 ст. 83 ТК РФ).

Если договор заключается с работником, обслуживающим денежные или товарные ценности, договор может быть дополнен следующим:

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя (п. 7 ст. 81 ТК РФ).

Если договор заключается с руководителем организации (филиала, представительства), его заместителями, договор может быть дополнен следующим:

- принятие необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ)

- однократное грубое нарушение руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей (п. 10 ст. 81 ТК РФ).

Заем должен быть погашен в течение ______ дней с момента расторжения трудового договора работника с ЗАО ___________ (по основаниям, перечисленным в п. 3.2 настоящего договора).

3.3. Заемщик имеет право возвратить Сумму займа досрочно.

3.4. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент внесения ее в кассу Займодавца или в момент перечисления соответствующей суммы на банковский счет Займодавца.

Списание денежных средств с банковского счета Заемщика не освобождает его от ответственности за возврат Суммы займа, если эти средства не поступили на счет общества.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае невыполнения Заемщиком условий п. 1.2 Займодавец вправе потребовать досрочного возврата Суммы займа и уплаты штрафа в размере ____% от Суммы займа.

4.2. В случае невозврата Суммы займа или ее части в срок, обусловленный п. 3.1 и срочным обязательством, Заемщик уплачивает пеню в размере ___% от невозвращенной Суммы займа за каждый день просрочки.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть в результате нарушения сторонами условий настоящего договора, будут, по возможности, решаться путем переговоров между сторонами.

5.2. В случае недостижения соглашения путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством РФ.

Договор займа сотруднику организацииПредоставление займа работнику (сотруднику) — достаточно распространенная практика в организациях, которые уделяют внимание для развития и поддержания собственного персонала. Любая организация имеет право выдать своему работнику заем на каждую сумму финансовых средств или любой объем вещей, которые определяются родовыми признаками.

В согласии с Гражданским Кодексом РФ договор займа работнику составляют в письменной форме вне зависимости от суммы (пункт 1 статьи 808 Гражданского Кодекса РФ). Расписка подтверждает, конечно, факт выдачи займа работнику (пункт 2 статьи 808 Гражданского Кодекса РФ), то есть, когда появятся спорные ситуации меж сторонами договора займа работнику организации, расписку возможно применить в суде.

Но лучше оформить договор займа, и немаловажная причина - возможность указать размер процентов и график их оплаты в тексте договора.

Когда в тексте договора займа работнику предприятия нет условий о размере процентов, порядке их уплаты или начисления, сумму процентов будут рассчитывать по ставке рефинансирования на дату возврата займа и оплатить их работник обязан будет каждый месяц (пункт 1,2 статьи 809 Гражданского Кодекса РФ). Когда организация выдает денежный беспроцентный заем работнику или процентный заем вещей, которые определяются родовыми признаками, об этом необходимо прямо сказать в договоре займа (пункт 3 статьи 809 Гражданского Кодекса РФ). В договоре займа работнику нужно прописать порядок возврата и сроки займа (статья 810 Гражданского Кодекса РФ).

При выполнении всех приведенных выше советов, можно предотвратить проблемы в отношениях организации и сотрудника, так и при налоговой проверке.

Процедура оформления договораПри оформлении договора займа работнику обе стороны (работник и работодатель) обязаны составить некоторые документы.

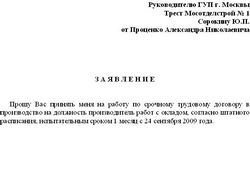

Сотрудник, который нуждается в финансовой временной помощи, может написать заявление на имя начальника организации. С согласия руководителя на основе данного заявления составляют договор займа работнику. Работник в заявлении может указать цель займа. К примеру, приобретение автомобиля или покупка садового домика. В данном случае договор займа работнику организации может иметь условие о пользовании заемными средствами на конкретные цели. В таком случае это будет целевым займом, а заемщик должен обеспечить возможность контролировать целевое использование займа (пункт 1 статьи 814 Гражданского Кодекса РФ).

Решение принимает заимодавец. Начальство может принять решение оказывать помощь сотруднику на собственных условиях. К примеру, сотрудник обратится за беспроцентным займом, а работодатель согласится заключить договор займа работнику с условиями предоставления денег лишь под проценты и при двух поручителях из числа работников. В определенных случаях заем выдают лишь, когда у заемщика есть поручители, которые принимают на себя обязательство погасить задолженность. С данными лицами заключают самостоятельный договор поручительства, у которого особенности установлены статье 361-367 Гражданского Кодекса РФ. В определенных организациях создают комиссии для того, чтобы заключить договора займа сотруднику, которое состоит из числа сотрудников, которые занимают руководящие посты. Комиссия в виде протоколов принимает решение, в которых указывают принятое решение о выдаче работникам займа.

Ограничения по договоруДоговор займа сотруднику в ряде случаев требует разрешения учредителей (собственников) организации (при выдаче заемных средства). Определенные ограничения появляться, к примеру, когда договор займа работнику соответствует критериям сделки, в которой есть заинтересованность и большой сделки хозяйственного общества. Сделкой, в частности, в которой есть заинтересованность, будет предоставляться займ руководителю общества, как правило генеральному директору). Заметим, что при этом сумма займа роли не играет. А большой сделкой является заем, сумма которого больше 25 процентов стоимости активов общества на отчетную последнюю дату. В ООО решение о выполнении большой сделки принимается общим собранием участников общества. При отсутствии данного решения договор займа работнику может быть признать недействительным. Требования к процедурам согласования подобных сделок устанавливаются статьей 45 и статьей 46 Федерального закона от 08.02.98 N 14-ФЗ Об обществах с ограниченной ответственностью. статьями 78, 79 и 81-84 Федерального закона от 26.12.95 N 208-ФЗ Об акционерных обществах .

Образец договора займа работнику (беспроцентный или процентный) имеет приложения:

Начните применять норму с 01.01.2016 года, пересчитывать 2015 год не требуется.

Дело в том, что с 1 января 2016 г. вступил в силу Федеральный закон от 02.05.2015 № 113-ФЗ которым дополнен порядок определения даты фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Новый пп. 7 п. 1 ст. 223 НК РФ устанавливает, что датой получения такого дохода считается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. Таким образом, с 1 января 2016 г. в случае предоставления работнику беспроцентного займа, по которому уплата процентов не производится, доход в виде материальной выгоды подлежит определению на последний день каждого месяца в течение срока, на который был предоставлен такой заем.

При этом, до 1 января 2016 г. организация, заключившая с работником договор беспроцентного займа, для определения даты фактического получения дохода в виде материальной выгоды может руководствоваться позицией Минфина России, изложенной в письмах от 10.06.2015 N 03-04-05/33645, от 28.10.2014 N 03-04-06/54626, от 15.07.2014 N 03-04-06/34520, от 26.03.2013 N 03-04-05/4-282, от 25.12.2012 N 03-04-06/3-366, от 27.02.2012 N 03-04-05/9-223, согласно которой датой получения дохода в виде материальной выгоды при беспроцентном займе следует считать день возврата заемных средств.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как удержать НДФЛ с материальной выгоды

Виды материальной выгоды

Экономия на процентах по заемным средствам

При пользовании заемными (кредитными) средствами материальная выгода как доход, облагаемый НДФЛ, возникает у человека, если процентная ставка по займу (кредиту) меньше:

Кроме того, материальная выгода возникает, если человек получил беспроцентный заем.

Это следует из положений пунктов 1 и 2 статьи 212 Налогового кодекса РФ.

От налогообложения освобождается материальная выгода, полученная:

1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом;

2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ ).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции).

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Уплата НДФЛ с экономии на процентах

Материальную выгоду от экономии на процентах за пользование заемными (кредитными) средствами обязана определять организация (налоговый агент ), которая предоставила заем (кредит) налогоплательщику. С суммы материальной выгоды она должна рассчитать НДФЛ и перечислить налог в бюджет .

Обязанность удержать и перечислить в бюджет НДФЛ с суммы материальной выгоды возникает и у кредитной организации. Но только в том случае, если заемные средства предоставлены ее сотруднику. С остальных заемщиков НДФЛ с материальной выгоды не удерживается. Кредитная организация должна лишь определить сумму материальной выгоды, рассчитать НДФЛ и передать сведения о сумме полученной выгоды и исчисленного налога в налоговую инспекцию. НДФЛ с материальной выгоды в таком случае человек должен будет заплатить самостоятельно.

Это следует из положений абзаца 4 пункта 2 статьи 212 и пункта 4 статьи 226 Налогового кодекса РФ.

Самостоятельно придется платить НДФЛ и тем, у кого возникает материальная выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. Такой доход признается полученным от источников за пределами России. Следовательно, заемщики – налоговые резиденты должны сами определять сумму дохода и отражать его в декларациях по НДФЛ на общих основаниях (подп. 3 п. 1. п. 2. 3 и 4 ст. 228 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2012 г. № 03-04-05/6-221 .

Дата получения дохода от экономии на процентах

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами возникает в последний день каждого месяца в течение срока кредитования (подп. 3 п. 1 ст. 223 НК РФ ). В этот момент налоговый агент должен рассчитать сумму НДФЛ. А удержать налог и перечислить его в бюджет – при первой выплате любых денежных средств (абз. 2 п. 4 ст. 226 НК РФ ).

Это правило применяйте и к материальной выгоде от экономии на процентах за безвозмездное пользование заемными (кредитными) средствами

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

11 декабря 2009

Нередко успешно развивающиеся компании выдают займы своим сотрудникам. Это делается для того, чтобы удержать особо ценных работников. Как правило, займы предоставляются либо безвозмездно, либо под незначительный процент. Должна ли компания исчислить НДФЛ с суммы экономии на процентах? Как рассчитать налог? Когда его удержать и перечислить в бюджет? На эти и другие вопросы, с которыми может столкнуться бухгалтер, если компания выдает займы сотрудникам, отвечает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

Материалы по теме

ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ при выплате дохода в натуральной форме

Минфин сообщил, как в целях налогообложения прибыли учесть расходы на транспортный налог в отношении грузовиков массой более 12 тонн

Сумма экономии на процентах облагается НДФЛЗа предоставленные взаймы денежные средства организация может брать с сотрудника проценты. Причем в любом размере. Но ничто не запрещает выдать беспроцентный заем. В последнем случае в договоре займа обязательно нужно прописать, что проценты на сумму займа не начисляются. Если же стороны не предусмотрят условие о безвозмездности займа, у сотрудника возникнет обязанность заплатить проценты. Это следует из части 1 статьи 809 Гражданского кодекса РФ. В ней сказано, что при отсутствии в договоре займа условия о размере процентов, их размер определяется существующей в месте нахождения займодавца ставкой банковского процента (ставкой рефинансирования ЦБ РФ) на день уплаты заемщиком суммы долга или его соответствующей части.

Итак, компания решила выдать процентный заем сотруднику. Должен ли бухгалтер предпринять в связи с этим какие-либо действия? Все зависит от того, под какие проценты предоставлены денежные средства. Дело в том, что налоговая база по НДФЛ в отношении материальной выгоды определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 действующей ставки рефинансирования ЦБ РФ над суммой процентов, исчисленной исходя из условий договора (подп. 1 п. 2 ст. 212 НК РФ). Таким образом, чтобы решить, нужно или нет начислять НДФЛ, необходимо знать ставку рефинансирования ЦБ РФ. Как известно, эта ставка постоянно меняется. Так какую ставку необходимо использовать?

В подпункте 1 пункта 2 статьи 212 НК РФ сказано, что учитывается ставка, установленная «на дату фактического получения налогоплательщиком дохода». Соответственно, необходимо понять, в какой момент у сотрудника возникает доход в виде материальной выгоды от экономии на процентах. Для этого обратимся к статье 223 НК РФ. В ней сказано, что дата получения дохода определяется на день уплаты процентов (подп. 3 п. 1 ст. 223 НК РФ). Следовательно, проценты за пользование заемными средствами нужно сравнивать с 2/3 ставки рефинансирования ЦБ РФ, действующей на день, когда сотрудник выплатил проценты.

Пример

ООО «Вершина» 2 ноября 2009 года выдала сотруднику Иванову А.А. заем в размере 500 000 руб. сроком на один год под 5% годовых. По условиям договора займа, проценты начисляются ежемесячно, а уплачиваются не позднее пяти рабочих дней по окончании каждого месяца.

4 декабря 2009 года Иванов заплатил проценты за ноябрь 2009 года в размере 1986 руб. (500 000 руб. х 5%. 365 дн. х 29 дн.). Ставка рефинансирования ЦБ РФ в этот день составляла 9% годовых. Соответственно, 2/3 ставки рефинансирования равны 6% (9 х 2/3). Поскольку ставка процентов по договору ниже 6%, то у сотрудника возник доход, с которого необходимо уплатить НДФЛ. Облагаемый доход равен 397 руб. ((500 000 руб. х 6%. 365 дн. х 29 дн.) – 1986 руб.).

Ставка по доходам в виде суммы экономии на процентах при получении заемных средств составляет 35% (п. 2 ст. 224 НК РФ). Значит, сумма НДФЛ, начисленная с дохода Иванова от экономии на процентах будет равна 139 руб. (397 руб. х 35%).

При выдаче беспроцентного займа у сотрудника возникает доход в виде экономии на процентах. С этим утверждением трудно спорить. Но если по процентным займам точно известно, на какую дату нужно брать ставку рефинансирования для расчета облагаемого дохода (ст. 223 НК РФ), то для беспроцентных займов законодатель эту дату не установил. Поэтому, чтобы понять, как все же бухгалтеру нужно действовать, обратимся к официальным разъяснениям.

Минфин России в письме от 14.04.09 № 03-04-06-01/89 отмечает: если организация выдала беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать дату возврата заемных средств. Аналогичный вывод содержится в письмах Минфина России от 17.07.09 № 03-04-06-01/175, от 09.10.08 № 03-04-06-01/301 и других. Таким образом, обязанность рассчитать НДФЛ возникает только после того, как работник вернет фирме заем.

В договоре может быть предусмотрено постепенное погашение займа, например, ежемесячно работник отдает определенную сумму. В таком случае НДФЛ нужно исчислять ежемесячно, а налоговая база должна рассчитываться исходя из невозвращенной суммы займа. При этом в расчет нужно брать ставку рефинансирования ЦБ, действующую на момент возврата каждой части займа.

Заем на приобретение жилья освобождается от НДФЛНезависимо от того, под какой процент сотрудник получил заем, и вообще должен ли он будет платить проценты, облагаемого дохода не возникнет, если заем выдан на определенные цели. А именно: на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них. А с 2010 года еще и на приобретение земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли в них. Если при этом гражданин имеет право на получение имущественного вычета, исчислять НДФЛ с суммы материальной выгоды, полученной от экономии на процентах за пользование таким займом, не нужно. Это следует из подпункта 1 пункта 1 статьи 212 НК РФ.

В действующей редакции Налогового кодекса РФ не сказано, какими документами можно подтвердить право на освобождение от уплаты НДФЛ в этой ситуации. Минфин России разъяснял, что материальная выгода, полученная от экономии на процентах за пользование беспроцентным займом, освобождается от налогообложения при условии представления налогоплательщиком уведомления, подтверждающего право на имущественный налоговый вычет (письма от 15.10.08 № 03-04-07-01/201, от 21.07.08 № 03-04-06-01/219). Форма этого уведомления утверждена приказом ФНС России от 07.12.04 № САЭ-3-04/147@.

Однако на практике применить льготу по целевому займу на жилье оказалось непросто. Во-первых, налоговики выдавали уведомления только тем гражданам, которые собирались получить имущественный вычет через своего работодателя, а не через налоговую инспекцию. Во-вторых, инспекторы отказывались предоставлять этот документ, если гражданин уже воспользовался вычетом в полном объеме, хотя все еще продолжает возвращать своей компании заемные средства. В-третьих, налогоплательщик мог обратиться за уведомлением на имущественный вычет только в том случае, если уже имел на руках документы на квартиру.

Проблема была решена после того, как ФНС России утвердила справку, подтверждающую право гражданина на освобождение от НДФЛ материальной выгоды от экономии на процентах (письмо ФНС России от 27.07.09 № ШС-22-3/594). В этом письме оговаривается, что налоговики будут выдавать такие справки только до 1 января 2010 года. Дело в том, что с этой даты вступят в силу поправки в подпункт 1 пункта 1 статьи 212 НК РФ (внесены Федеральным законом от 19.07.09 № 202-ФЗ). В этой норме будет четко указано, что материальная выгода освобождается от НДФЛ, если налогоплательщик имеет право на получение имущественного налогового вычета, подтвержденного налоговым органом в порядке, предусмотренном пунктом 3 статьи 220 НК РФ. То есть для того, чтобы не платить НДФЛ с материальной выгоды надо будет иметь уведомление, подтверждающее право налогоплательщика на имущественный вычет.

Таким образом, по сути, в Налоговом кодексе РФ будут отражены разъяснения, которые давал по этому поводу Минфин России. В итоге снова могут возникнуть сложности с освобождением от уплаты НДФЛ материальной выгоды по займам на жилье, предоставленным работодателями. Ведь уведомление, о котором говорится в пункте 3 статьи 220 НК РФ, инспекция выдает только в том случае, если имущественный вычет получается у налогового агента. Означает ли это, что если гражданин решит воспользоваться вычетом через инспекцию, у него возникнет доход с материальной выгоды от экономии на процентах по займу, полученному у работодателя? Остается надеяться, что законодатель не оставит эту проблему без внимания. А чиновники выпустят разъяснения в пользу налогоплательщиков.

Если заем получен на погашение ипотечного кредитаБывает, что сотрудник сначала покупает квартиру на условиях ипотеки, а затем компания выдает ему заем. В этом случае полученные от работодателя средства работник тратит на погашение ипотечного кредита. Это значит, что платить НДФЛ с дохода по такому займу придется. Наличие в договоре займа условия о том, что денежные средства предоставляются на приобретение квартиры, вряд ли, позволит избежать уплаты НДФЛ, ведь жилье было куплено до того, как гражданин получил заем.

Таким образом, предоставленный работодателем заем, который был потрачен на погашение процентов по ипотечному кредиту на приобретение квартиры, не является целевым займом, фактически израсходованным на ее приобретение. В этом случае материальная выгода в виде экономии на процентах по займу, полученному от работодателя, облагается НДФЛ (письмо Минфина России от 07.10.09 № 03-04-05-01/727).

А кто же должен заплатить НДФЛ с материальной выгоды от экономии на процентах по займу, который выдала организация – работник или работодатель? Некоторые бухгалтеры полагают, что организация может вступать налоговым агентом только в том случае, если имеется заявление или доверенность от работника. Однако такое мнение ошибочно.

Неясность в этом вопросе существовала до 1 января 2008 года. До этой даты в подпункте 2 пункта 2 статьи 212 НК РФ не указывалось, кто должен перечислить НДФЛ с материальной выгоды от экономии на процентах. Высказывалось мнение, что заплатить налог должен налогоплательщик, то есть работник. Он может назначить организацию-займодавца своим уполномоченным представителем и возложить на нее обязанности исчислить и уплатить НДФЛ с указанных доходов на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ). А если такой доверенности не имеется, то компания не должна сама перечислять НДФЛ с материальной выгоды заемщика. Правда, чиновники высказывались против такой позиции.

В настоящее время в подпункте 2 пункта 2 статьи 212 НК РФ прямо сказано, что исчислить, удержать и перечислить налог с материальной выгоды от экономии на процентах должен налоговый агент. При этом обязанности налогового агента возникают у компании-работодателя в силу налогового законодательства, получать от физического лица доверенность или заявление не требуется.

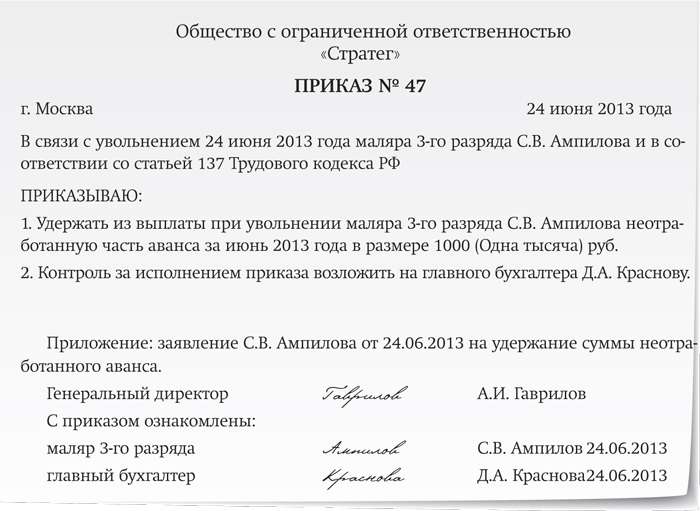

Таким образом, организация-займодавец, выступая в качестве налогового агента должна удержать с работника НДФЛ. При этом удержание производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, а удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (п. 4 ст. 226 НК РФ). При невозможности удержать НДФЛ налоговый агент обязан в течение одного месяца письменно сообщить об этом в налоговую инспекцию (п. 5 ст. 226 НК РФ).

Но поскольку в данном случае заемщиком выступает сотрудник организации, которому выплачивается заработная плата, то у организации, как правило, есть возможность удержать НДФЛ.

Если организация выдает заем с процентами, то у нее возникнет обязанность включить сумму процентов в свой доход (п. 6 ст. 250 НК РФ). При этом по договорам займа, срок действия которых приходится более чем на один отчетный период, доход включается в состав доходов на конец соответствующего отчетного периода (п. 6 ст. 271 НК РФ). Естественно, это относится к тем организациям, которые при расчете налога на прибыль используют метод начисления.

У организаций может возникнуть вопрос: если сотрудник уволился и не вернул своевременно ни заем, ни проценты по нему, надо ли продолжать начислять проценты в налоговом учете? Как правило, в такой ситуации займодавцы обращаются в суд с иском о взыскании с заемщика задолженности. Чиновники считают, что начисление процентов по кредиту в налоговом учете прекращается с даты принятия судом решения о взыскании соответствующих сумм с заемщика (письма УФНС России по г. Москве от 28.05.07 № 20-12/049611, Минфина России от 19.10.06 № 03-03-04/2/221).

Источник: БухОнлайн.ру Автор: Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима»