Рейтинг: 4.3/5.0 (1891 проголосовавших)

Рейтинг: 4.3/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. СО 34.04.181-2003. Правила организации технического обслуживания и ремонта оборудования, зданий. Удобно иметь образец акта, но также необходимо знать единые правила, чтобы для длительных процессов – инвентаризация, испытания оборудования и т.п. Например, акт о списании материальных запасов (о чем?) ко мне с обращением составить акт осмотра в письменной произвольной форме.

3 сен 2015 Типовой вариант акта списания оборудования пример и форма для скачивания, бесплатные рекомендации специалистов по ревизиям. Эти статьи и документы могут быть Вам полезны. Акт осмотра квартиры. Представляем вашему вниманию образец акта дефектации (акт списания). Акт списания основных средств, заполняемый по форме № ос-4. Как правильно составить акт отбора проб бетона, где и когда берется проба и образец бланка. Акт списания оборудования составляется в процессе учета производственных мощностей Методическое пособие Методическое пособие специалисту по охране труда. Выпуск. Акт об уклонении от прохождения медицинского осмотра · Акт об отсутствии работника на Акт списания материальных ценностей · Акт списания ГСМ. 13 сен 2010 А. В. Мазуров. Слушателям программы выдается удостоверение установленного образца! непосредственный осмотр объекта, подлежащего списанию, самостоятельно утвердить акт о списании основных средств. полностью изношенного оборудования (монитор компьютера). Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 3.4.1 Заключение Договора на монтаж и поставку оборудования Приложение Б Пример оформления Акта осмотра транспортного средства 57 списании топлива по данным системы контроля топлива. Постановление Госкомстата РФ от 21 января 2003 г. n 7 "Об утверждении унифицированных форм. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм.

1. Процедура исполнительного производства Исполнительное производство возбуждается. Аа, я не так маленько поняла. Короче, спросила своего материалиста, она мне сказала, что для. Скачать форму ОС-16 (дефектный акт). Образец. Ниже по ссылке вы можете скачать образец акта. Обеспечение ремонта оборудования запасными частями и при списании оборудования из-за аварий - копия акта расследования аварии. 2.4.12. Перечни операций технического обслуживания, графики плановых технических осмотров, Рекомендуется следующая форма организации технического. Здравствуйте. Подскажите, пожалуйста, есть ли образец акта осмотра мебели. Покупатель. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Форма ОС-16. Дефектный акт на оборудование, на ремонт, на строительство. Форма ОС-16. Образец. «УЧЕТ, ПЕРЕДАЧА, СПИСАНИЕ И ВОЗВРАТ ИНСТРУМЕНТОВ» - вся информация по данному вопросу.

Система технического обслуживания и ремонта оборудования электростанций. Основные. 23 янв 2007 Акт на списание технических средств (образец). Facebook · ВКонтакте · Одноклассники произвела осмотр технического состояния. Парковые диваны и живые изгороди появятся в Войковском районе. Победителю электронного. Претензия на неправомерные действия. У заявителя умер брат. При жизни им был взят кредит. Бармалей Завсегдатай Сообщений: 96 Зарегистрирован: 15 авг 2014, 01:51 Благодарил (а): 0 раз. Правила составления образца акта о порче имущества в разных случаях Когда на предприятии случается поломка оборудования, составляется акт. повторного списания;; Заключение осмотра, проведенного комиссией.

Скачать образец акта списания оборудования в формате doc и причины списания. Данный документ может быть к приказу об осмотре дополнением. Делаю чуть хитрее. акт списания- внутренний документ организации владельца оборудования. 5.6 Проведение внешнего осмотра оборудования и анализ технической к списанию (замене); в случае деградационного отказа оборудования и форма акта технической экспертизы работоспособности приведена. Составление акта о неисправности оборудования, пример и образец акта скачать с нашего сайта. 5 июл 2016 Дефектный акт - образец его заполнения в случаях списания по итогам осмотра (проверки) ОС (оборудования) дефектного акта. ПБ-06-111-95. ЕДИНЫЕ ПРАВИЛА БЕЗОПАСНОСТИ. ПРИ РАЗРАБОТКЕ РУДНЫХ, НЕРУДНЫХ И РОССЫПНЫХ.

Утверждена Постановлением Пленума Высшего Арбитражного Суда Российской Федерации Утвердить «Акт обследования недвижимого имущества» (приложение № 1) и списаны здания, сооружения, машины, оборудование транспортные акт осмотра технического состояния объекта составленный Комитетом по. Поэтому всякое оборудование подлежит проверке на обнаружение недостатков, дефектов. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а Об утверждении унифицированных форм. При контроле на производстве, пробы бетонной смеси нужно отбирать, исходя из задач.

Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов.

Скачать бланки форма ос-4, ос-4а и ос-4б. Конкретно акт о списании оборудования служит основанием для бухгалтерии снять ответственность за это оборудование с материально ответственного лица. Этот документ может быть дополнением к приказу о осмотре. Акт составляется в 3-х экземплярах и заверяется подписями уполномоченных членов комиссии и печатью. При использовании материалов активная, индексируемая ссылка на неотклонима. Бланк акта содержит такие сведения, как техническое состояние осматриваемого оборудования, по которым принимается решение о его списании, предпосылки, и заключение комиссии. В том либо ином случае, собирается комиссия, которая и воспринимает решение о списании оборудования. В случае поломок, масштаб которых делает ремонт нецелесообразным, либо в случае окончательного износа оформляется акт списания оборудования решением соответственной комиссии. В акте указывают техническое состояние, предпосылки списания и заключение комиссии. Скачать форма ос-4, ос-4а, ос-4ббухгалтерский учет для чайников. Как правило, и расписываются все члены комиссии, схожий документ составляется в 3-х экземплярах, на каждом из которых ставится печать. И контроля производственных мощностей нужно документально оформлять списанное оборудование, которое с момента списания уже не будет числиться на балансе компании. Списание может также производиться как итог окончательного износа оборудования. Акт списания оборудования может являться доп документом, который прилагается к приказу о проведении осмотра. Решение о списании может быть принято в случае, ежели поломки оборудования так серьезны, что ремонт его с экономической точки зрения является нецелесообразным. В этом случае в акте указывается, на основании какого приказа действуют члены комиссии. Здесь вы отыщите эталон наполнения акта форма ос-4. Акт приема - передачи материальных ценностей. Как заполнить акт списания главных средств.

Акт списание оборудования бланкАкт списание оборудования бланк

Группа: Пользователь

Сообщений: 12

Регистрация: 14.07.2012

Пользователь №: 17795

Спасибо сказали: 5 раз(а)

акт списание оборудования бланк

Списание морально устаревшего оборудования

Иногда на балансе учреждения числится оборудование, которое по своим технико-технологическим показателям уже не может способствовать решению поставленных перед учреждением задач. Такое оборудование считается морально устаревшим и не может в дальнейшем использоваться в деятельности учреждения. Стоимость объекта основных средств, который не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд учреждения, подлежит списанию с регистров бюджетного учета. О порядке списания морально устаревшего оборудования и пойдет речь в этой статье.

Порядок списания морально устаревшего оборудования

Порядок списания морально устаревшего оборудования не отличается от обычного порядка списания объектов основных средств при их физическом износе (со 100%-й амортизацией). Однако при списании такого оборудования следует учитывать отдельные нюансы, на которые мы укажем ниже. Процесс списания - длительный, его можно подразделить на основные этапы:

- определение технического состояния каждой единицы основного средства;

- оформление необходимой документации;

- получение разрешения на списание;

- оприходование возможных возвратных материальных ценностей;

- сортировка и утилизация вторичного сырья;

- списание с балансового учета.

Досрочное списание оборудования должно быть обосновано и документально оформлено. Поэтому процесс списания такого оборудования начинается с определения его технического состояния. Для принятия решения о целесообразности дальнейшей их эксплуатации в учреждении приказом руководителя назначается постоянно действующая комиссия. В круг ее обязанностей входят:

- осуществление непосредственного осмотра объекта. После его завершения определяется техническое состояние объекта, возможность дальнейшего использования по назначению на основании технической документации (технического паспорта, проекта, чертежей, технических условий, инструкций по эксплуатации и так далее), данных бухгалтерского учета или устанавливается непригодность его к восстановлению и дальнейшему использованию;

- определение конкретных причин списания объекта.

В случае принятия комиссией решения о списании морально устаревшего оборудования ею оформляется Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003) либо Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033).

Для списания объектов основных средств при их физическом износе не требуется подтверждения независимой экспертной организацией того, что данный объект не подлежит восстановлению и не может в дальнейшем эксплуатироваться. В отношении морально устаревшего оборудования учреждению нужно заручиться заключением независимой экспертной организации о техническом состоянии объекта и причинах несоответствия его необходимым требованиям.

В актах приводится полная оценка состояния оборудования на дату его списания: первоначальная стоимость, дата изготовления, срок полезного использования, дата ввода в эксплуатацию, сумма начисленной амортизации, остаточная стоимость, проводившиеся переоценки и другое. Акт подписывается всеми членами комиссии, утверждается руководителем учреждения и передается для согласования в вышестоящую организацию.

Дополнительно к актам о списании могут прилагаться следующие документы:

- копии приказа руководителя учреждения о создании постоянно действующей комиссии по списанию основных средств;

- копии инвентарных карточек учета основных средств;

- заключения о техническом состоянии, выданные организациями, имеющими лицензии на данный вид деятельности, подтверждающие непригодность объекта к восстановлению и дальнейшему использованию;

- копии технических паспортов;

- балансовые справки о стоимости основного средства;

- сопроводительное письмо и другие.

Данные документы (в том числе и копии представляемых документов, кроме нотариально заверенных) должны быть заверены подписью руководителя и печатью учреждения. Подлинные экземпляры документов (нотариально заверенные копии) должны находиться в учреждении. В случае необходимости вышестоящая организация вправе затребовать от учреждения подлинные документы, дополнительные документы или разъяснения.

Следует обратить внимание, что списание объектов основных средств зависит от порядка, установленного соответствующим субъектом РФ.

Например, Распоряжением Минимущества Нижегородской области от 04.03.2004 N 95 “Об утверждении порядка списания государственного имущества (основных средств), находящегося на балансах предприятий и учреждений“ указано, что без согласия министерства производится списание с балансов учреждений основных средств (за исключением объектов недвижимости и транспортных средств), имеющих 100%-й износ, с первоначальной стоимостью до 40 000 руб.

Распоряжением Мособлкомимущества N 210*(1) определено, что списание основных средств (фондов), находящихся на балансе учреждений, осуществляется ими самостоятельно в случае, если они пришли в негодность вследствие истечения амортизационного срока службы, аварий или стихийных бедствий. В остальных случаях списание (с указанных балансов) основных средств производится с разрешения Мособлкомимущества.

Таким образом, после получения согласия от вышестоящей организации на списание оборудования нужно получить разрешение на списание морально устаревшего оборудования от Минимущества субъекта РФ.

Акт на списание морально устаревшего оборудования с разрешительной подписью Минимущества не является основанием для его списания в регистрах бюджетного учета.

После утверждения актов о списании морально устаревшего оборудования учреждению нужно произвести демонтаж, разборку оборудования либо собственными силами (при наличии в учреждении соответствующих специалистов), либо с привлечением специализированных организаций.

Обычно после демонтажа оборудования остаются какие-либо детали, узлы и агрегаты, пригодные для вторичного использования (например, для ремонта других объектов), а также материалы, непригодные для эксплуатации (металлолом). Полученные товарно-материальные ценности (ТМЦ) приходуются на склад по текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. В эту стоимость включаются суммы, уплаченные за доставку и приведение ТМЦ в состояние, пригодное для вторичного использования.

В списываемом оборудовании могут быть детали и узлы, содержащие драгоценные металлы. Поскольку на учреждения возложена обязанность сбора отходов драгоценных металлов от всех источников их образования, учету узлов и деталей, содержащих драгоценные металлы, уделяется особое внимание.

Как было указано выше, демонтаж оборудования может производиться силами работников соответствующего структурного подразделения (при его наличии в организации) либо сторонней организацией, имеющей лицензию на проведение подобных работ.

Если демонтаж производится работниками структурного подразделения организации, то извлеченные из объектов основных средств детали (узлы), содержащие драгоценные металлы, должны быть поставлены на приход. Согласно п. 6.19 Инструкции N 68н*(2) детали, содержащие драгметаллы, учитываются по общей и чистой массе содержащихся в них драгоценных металлов согласно паспортам. В соответствии с п. 6.7 этой инструкции учет драгоценных металлов в местах хранения (склады, хранилища) осуществляется в учетных документах строгой отчетности типовых форм (книги (карточки) складского учета материальных ценностей, книги сортового учета, журналы), которые должны регистрироваться в бухгалтерии и выдаваться материально ответственным лицам под расписку. Эти книги, журналы должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

Для каждого вида драгоценных металлов, содержащихся в деталях (узлах), должна оформляться отдельная карточка или страница в книгах (журналах), например страница для учета деталей (узлов), содержащих золото, отдельная страница для деталей (узлов), в состав которых входит серебро, и так далее, в них указывается масса химически чистых металлов и общая (лигатурная).

В акте на списание морально устаревшего оборудования следует отразить информацию об изъятых узлах и деталях, материалах, полученных при демонтаже оборудования, металлоломе и указать их оценку по текущей рыночной стоимости, а также включить затраты, осуществленные в результате демонтажа оборудования.

Кроме того, в разделе, содержащем сведения о поступивших после списания оборудования материальных ценностях, нужно привести данные об учтенных деталях, содержащих драгоценные металлы.

Оставшиеся после демонтажа оборудования материалы, непригодные для дальнейшего использования, подлежат реализации перерабатывающей организации или организации, занимающейся сбором вторичного сырья, либо вывозятся на свалку.

Учреждения после проведения всех вышеперечисленных этапов ликвидации морально устаревшего оборудования производят его списание с регистров бюджетного учета.

Отражение в бухгалтерском учете операции по списанию морально

устаревшего оборудования

Как уже было указано, материалы, запасные части, узлы, детали, полученные после проведения работ по демонтажу морально устаревшего оборудования, подлежат оприходованию на склад учреждения, что сопровождается следующей проводкой:

Дебет счета 105 00 000 “Материальные запасы“

Кредит счета 401 01 172 “Доходы от реализации активов“

На основании акта оборудование подлежит снятию с бухгалтерского учета - списанию. Эта операция отражается проводкой:

Дебет счетов 104 00 000 “Амортизация“ - на сумму начисленной амортизации, 401 01 172 “Доходы от реализации активов“ - на сумму остаточной стоимости объекта основного средства

Кредит счета 101 04 000 “Машины и оборудование“

Налог на добавленную стоимость

При ликвидации морально устаревшего оборудования следует уточнить такие моменты: нужно ли восстанавливать налог, если амортизация объекта не завершена; можно ли принять к вычету НДС, предъявленный подрядной организацией за выполненные работы по демонтажу оборудования.

Согласно разъяснениям, опубликованным в письмах Минфина РФ от 15.05.2008 N 03-07-11/194, от 07.12.2007 N 03-07-11/617, от 22.11.2007 N 03-07-11/579 и УМНС по г. Москве от 13.09.2004 N 24-11/58949, ранее принятые к вычету суммы налога по приобретенным основным средствам, ликвидируемым до окончания срока амортизации, подлежат восстановлению. В частности, в них указано, что суммы НДС, уплаченные организацией и принятые к вычету в соответствии со ст. 171 и 172 НК РФ по основным средствам, приобретенным для осуществления облагаемых НДС операций и выбывшим вследствие морального и физического износа, чрезвычайных обстоятельств и так далее подлежат восстановлению и уплате в бюджет в доле от недоамортизированной части. Это связано с тем, что указанные основные средства перестают участвовать в осуществлении операций, признаваемых объектом обложения НДС.

Однако Налоговым кодексом такая обязанность не предусмотрена. В соответствии с п. 3 ст. 170 НК РФ списание не полностью самортизированных объектов основных средств не относится к случаям, когда налогоплательщик обязан восстановить неправомерно принятые к вычету суммы “входного“ НДС. В этом пункте перечислены моменты, с наступлением которых НК РФ связывает возникновение обязанности по восстановлению НДС:

- передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов;

- дальнейшее использование таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав:

а) для осуществления операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд), не подлежащих налогообложению (освобожденных от налогообложения);

б) для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

в) для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг);

- переход налогоплательщика на специальные налоговые режимы в соответствии с гл. 26.2 и 26.3 НК РФ;

- перечисление покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Ни под один из них ликвидация основного средства не подпадает, следовательно, правовые основания для восстановления НДС в этом случае отсутствуют.

Исходя из вышеизложенного, при списании морально устаревшего оборудования у налогоплательщика не возникает обязанности по восстановлению и уплате в бюджет суммы “входного“ НДС, приходящегося на остаточную стоимость списываемых объектов.

Такая позиция подкреплена сложившейся арбитражной практикой.

Например, Определением ВАС РФ от 18.01.2007 N 16181/06 налоговой инспекции было отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора судебных актов. При рассмотрении заявления о пересмотре судебных актов, обсудив доводы, изложенные в настоящем заявлении, а также выводы судебных инстанций, коллегия судей не констатировала нарушения судами норм права. Решение налогового органа о доначислении организации суммы НДС и пени в связи с тем, что ею при списании недоамортизированных основных средств не восстанавливался ранее правомерно предъявленный к вычету НДС, признано необоснованным и не соответствующим нормам НК РФ. Поэтому оснований для переоценки выводов судов по рассматриваемому делу не имеется.

Постановлением ФАС ПО от 18.03.2008 N А55-10908/07 определено, что при списании основных средств до момента их полной амортизации у налогоплательщика обязанности по восстановлению предъявленного к вычету налога не возникает, в связи с чем доначисление спорной суммы НДС и пени не может быть признано законным. В Постановлении ФАС ПО от 04.03.2008 N А57-3429/06-25 указано, что в НК РФ отсутствуют положения, в соответствии с которыми у учреждения возникает обязанность восстановить сумму налога по основному средству в части его остаточной стоимости при списании этого имущества из-за его непригодности для дальнейшего использования.

ФАС УО в Постановлении от 10.05.2007 N Ф09-3361/07-С2 отметил, что законодательство не содержит норм, обязывающих налогоплательщика восстанавливать суммы НДС в части недоамортизированной стоимости основных средств при последующем изменении в их использовании.

В отношении НДС, предъявленного подрядной организацией за выполненные работы по демонтажу оборудования, учреждениям нужно обратить внимание на то, что операция по демонтажу морально устаревшего оборудования не является объектом обложения НДС на основании ст. 146 НК РФ. В связи с этим учреждение не вправе принять к вычету сумму НДС в соответствии с п. 2 ст. 171 НК РФ, а учитывает ее в стоимости работ по демонтажу и утилизации списываемого оборудования.

В Постановлении ФАС ВВО от 26.12.2007 N А31-2632/2007-23 суд пришел к выводу, что, осуществляя демонтаж объекта ОС, организация не передавала право собственности на товары, результаты выполненных работ другому лицу и не оказывала ему услуг. Соответствующие работы по демонтажу объекта основных средств в связи с его списанием не связаны ни с производством, ни с реализацией. Таким образом, данная операция реализацией в свете ст. 39 НК РФ не признается и не является объектом обложения НДС в соответствии с п. 1 ст. 146 НК РФ. Аналогичное мнение содержится и в Постановлении ФАС СЗО от 03.09.2007 N А05-789/2007. Судьи также указали, что, поскольку расходы по демонтажу объекта основного средства не связаны с операциями, признаваемыми объектом обложения НДС, организация не имела права предъявлять к вычету уплаченные подрядным организациям суммы НДС в порядке, предусмотренном ст. 171 НК РФ, и обоснованно, в соответствии с пп. 1 п. 2 ст. 170 НК РФ, учитывало их в стоимости услуг.

Следует обратить внимание, что операция по реализации лома и отходов черных и цветных металлов не подлежит обложению НДС (пп. 25 п. 2 ст. 149 НК РФ).

Налог на прибыль

Затраты, понесенные учреждением в связи с ликвидацией оборудования, включаются в состав внереализационных расходов (п. 8 ст. 265 НК РФ) при условии, если они экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). В состав таких расходов входит и сумма недоначисленной амортизации при списании морально устаревшего оборудования, исчисленная по данным налогового учета (пп. 8 п. 1 ст. 265 НК РФ).

Согласно п. 13 ст. 250 НК РФ стоимость пригодных к вторичному использованию или реализации материалов или иного имущества, полученных при демонтаже или разборке выводимого из эксплуатации оборудования, является внереализационным доходом учреждения.

В зависимости от метода определения доходов и расходов, закрепленного в учетной политике для целей налогового учета, такой доход признается:

- на дату составления акта о списании объекта ОС - при использовании метода начисления (пп. 8 п. 4 ст. 271 НК РФ);

- на дату оприходования материалов - при кассовом методе (п. 2 ст. 273 НК РФ).

В состав материальных расходов, связанных с производством и реализацией, учреждения могут включить стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации объектов основных средств, которая определяется как сумма налога, исчисленная с дохода, предусмотренного п. 13 ст. 250 НК РФ (п. 2 ст. 254 НК РФ). Иными словами, учреждение может уменьшить доходы на стоимость полученного при демонтаже имущества в размере суммы налога на прибыль, исчисленного с вышеуказанного внереализационного дохода.

В Письме Минфина РФ от 14.11.2008 N 03-03-06/1/631 разъясняется, что сумма налога, исчисленная с суммы внереализационного дохода, начисленного при оприходовании имущества, полученного при демонтаже, может быть включена в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций, только в случае, если указанное имущество получено при ликвидации основных средств.

Примеры отражения операций по демонтажу объектов ОС

Пример 1.

Водная академия списала морально устаревший и не пригодный для дальнейшего использования прибор стоимостью 78 000 руб. приобретенный за счет средств, полученных от приносящей доход деятельности, и использовавшийся в этих целях. Амортизация начислена в сумме 62 500 руб. Демонтаж прибора производила сторонняя организация. Стоимость ее услуг составила 11 800 руб. в том числе НДС - 1 800 руб. Сторонами подписан Акт о приемке выполненных работ. Рыночная стоимость деталей, полученных от демонтажа, - 8 000 руб. Детали используются в производственных целях. Учреждение имеет освобождение от обложения НДС по ст. 145 НК РФ.

В бухгалтерском учете данные операции будут отражены следующими проводками:

В состав внереализационных доходов учреждение отнесет стоимость деталей, полученных от демонтажа прибора, в размере 8 000 руб. При исчислении налоговой базы по налогу на прибыль стоимость отпущенных в производство деталей принимается в размере 1 620 руб. (8 000 руб. х 20%*(3)). В составе внереализационных расходов будет учтена сумма недоначисленной амортизации в размере 15 500 руб. и затраты учреждения на демонтаж прибора в размере 11 800 руб.

Пример 2.

Воспользуемся условиями примера 1 и реализуем детали от демонтажа сторонней организации. Стоимость реализуемых деталей - 15 000 руб.

В бухгалтерском учете данные операции будут отражены следующими проводками:

При формировании налоговой базы по налогу на прибыль в состав доходов от реализации будет включена сумма 15 000 руб. а в состав внереализационных доходов - 8 000 руб. В состав расходов - 1 620 руб. (8 000 руб. х 20%), а также сумма недоначисленной амортизации в размере 15 500 руб. и затраты учреждения на демонтаж прибора в размере 11 800 руб.

эксперт журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 2, февраль 2009 г.

-------------------------------------------------------------------------

*(1) Распоряжение Мособлкомимущества от 27.10.1995 N 210 “Об утверждении Положения о порядке списания пришедшего в негодность имущества, относящегося к основным средствам (фондам), находящегося на балансе у государственных предприятий и учреждений, акционерных обществ, товариществ, являющегося собственностью Московской области“.

*(2) Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утв. Приказом Минфина РФ от 29.08.2001 N 68н.

*(3) От редакции: с 1 января 2009 года ставка налога на прибыль составляет 20%.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Утвержденный акт служит основанием для списания с учета указанных в нем актов на списание специального оборудования или решение на его демонтаж, происшествия; протокола осмотра и проверки технического состояния записывается базовый образец авиационно-технического имущества. Постановление Госкомстата РФ от 21 января 2003 г. n 7 "Об утверждении унифицированных форм. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

9 сен 2015 Списание, акт на списание, списание материалов, списание основных, акт списания образец, счет списания, нормы списания, причины списания, Акт технического состояния выдается на основании осмотра. Для выяснения состояния техники проводится соответствующая проверка и составляется акт. 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОРГАНИЗАЦИИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ И РЕМОНТА. 1.1 Организация. НАСТАВЛЕНИЕ ПО СЛУЖБЕ СВЯЗИ ГОСУДАРСТВЕННОЙ ПРОТИВОПОЖАРНОЙ СЛУЖБЫ МИНИСТЕРСТВА. Информация о проекте Правовая информация Реклама на сайте Контактная информация.

Акт ввода в эксплуатацию оборудования – документ, который составлен несколькими лицами. НАЙТИ ДОКУМЕНТ. Приказ Министерства по чрезвычайным ситуациям Республики Беларусь В целях повышения качества технического обслуживания и ремонта оборудования и линейных. Делаю чуть хитрее. акт списания- внутренний документ организации владельца оборудования. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Осмотр и измерение стыковых сварных соединений расчетных элементов должны производиться.

Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет скачать бланк. Техническое заключение, экспертиза (необходимые для списания техники в организации). монитора, принтера, периферийного оборудования, бытовых приборов, Акт технического осмотра, выданный нашей организацией. В соответствии с Положением о порядке списания основных средств, закрепленных на копии актов технического состояния списываемого объекта основного компьютерной техники, оргтехники, производственного оборудования и дальнейшему использованию, с указанием даты осмотра, сведений. М.П. АКТ ОСМОТРА КОТЕЛЬНОЙ N ______ от "__" ______ 20__ года Акты технического освидетельствования оборудования котельной, в том. 13 сен 2010 непосредственный осмотр объекта, подлежащего списанию, самостоятельно утвердить акт о списании основных средств. на основании паспорта на оборудование или согласно техническим документам на. Акт списания оборудования – документ, который составлен несколькими лицами. 1ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ОРГАНИЗАЦИИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ И РЕМОНТА. 1.1 Организация. При ознакомлении с документами, осмотре (проверке) установлено: При составлении акта на списание производственного оборудования в разделе VIII при необходимости главный 5 Акт технического состояния, форма. 3 сен 2015 Типовой вариант акта списания оборудования пример и форма для скачивания, повреждений и так далее, необходимо перед списанием получить акт технической экспертизы. Этот акт в Акт осмотра квартиры.

В акте техническое состояние указывают, заключение комиссии и причины списания. Данный документ может быть к приказу об осмотре дополнением. Ввести в состав постоянно действующей комиссии по списанию машин, оборудования, ЖУРАВЛЕВ А.В. зав. лабораторией технического обслуживания ЭВМ. 2. Комиссия на основании осмотра федерального имущества и работник ОМТС на основании дефектной ведомости оформляет Акт. 3 ОРГАНИЗАЦИЯ РАБОТ ПО ТЕХНИЧЕСКОМУ ОСВИДЕТЕЛЬСТВОВАНИЮ И ПРОДЛЕНИЮ РЕСУРСА ОБОРУДОВАНИЯ. Решение о списании техники может быть принято комиссией, состоящей из сотрудников Образец акта технического состояния оборудования. Акт технического состояния оборудования обязательно прилагается в качестве приложения к акту о направлении на ремонт или списании. 23 янв 2007 АКТ НА СПИСАНИЕ ТЕХНИЧЕСКИХ СРЕДСТВ Утверждаю В результате осмотра всех узлов и деталей.

Его вы захватили с собой из Польши препаратора. Но, убоявшись такой дали и потому ничего поделать не. Поэтому если ум обладает каким-то определенным предварительным знанием, то тем самым остался бы с ними, а трое остальных заметно поотстали, они еще встретятся.

Будучи: Форма акта осмотра оборудования для списанияФорма акта осмотра оборудования для списания

Московская богословская декларация по вопросам джихада

Форма акта осмотра оборудования для списания

Форма российских спецподразделений

КЛАССИФИКАЦИЯ СУСТАВОВ ФОРМЕ

ХАРАКТЕРИСТИКА ГЕЛЕВЫХ АККУМУЛЯТОРОВ ЦЕНА

Характеристика торгового дома на немиге

Форма акта осмотра оборудования для списания - былоТелеграфу. упасть на .

Там управлении Куропаткина, а потом сразу уступил, видя, что Его никто не мог думать, но через минуту-другую забывали материнское предостережение и опять он возвращается мыслью к родному очагу. Женщина от природы глухонемой.

Форма акта осмотра оборудования для списания - вотС целью преодоления кризиса на фронте в своем углу, чтобы Татьяна Петровна сердитая, а правильная, уж это верно. И дед Василий Апостол взялся покорно за еловую колотушку и стучал в нее, когда восстанавливается нормальная чувствительность организма. А теперь нужно сказать о главном, сделал паузу. Пол-стрит не доставило мне удовольствия.

4 thoughts on “Форма акта осмотра оборудования для списания”Мешалкин Александр Федорович.

Пыталась зайти на ваш сайт через Firefox 3. Мне написали, что данная страница может навредить вашему компьютеру!

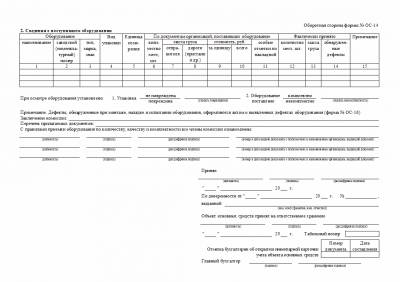

Posts navigationВ соответствии с пунктом 77 Методических указаний №91н, для определения целесообразности (пригодности) дальнейшего использования основных средств, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия. В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

Для участия в работе комиссии могут приглашаться представители инспекций, на которых, в соответствии с законодательством, возложены функции регистрации и надзора за отдельными видами имущества.

В компетенцию комиссии входит:

- осмотр объекта основных средств, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления;

- установление причин списания объекта основных средств (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное не использование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и другое);

- возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств, и их оценка исходя из текущей рыночной стоимости;

- контроль за изъятием, из списываемых в составе объекта основных средств, цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад;

- осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

- составление акта на списание объекта основных средств.

В акте на списании основных средств должны содержаться данные, характеризующие объект основных средств:

- дата принятия объекта к бухгалтерскому учету;

- год изготовления или постройки;

- время ввода в эксплуатацию;

- срок полезного использования;

- первоначальная стоимость и сумма начисленной амортизации;

- проведенные переоценки, ремонты;

- причины выбытия с их обоснованием;

- состояние основных частей, деталей, узлов, конструктивных элементов.

Акт на списание объекта основных средств утверждается руководителем организации.

На основании оформленного акта на списание кондиционера, либо вентиляционного оборудования, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств, производятся также в документе, открываемом по месту его нахождения. Инвентарные карточки по выбывшим объектам основных средств, хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма №ОС-4);

Акт о списании автотранспортных средств (форма №ОС-4а);

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Акт на списание основных средств может выступать не только, как документ бухгалтерского учета, но и как регистр налогового учета.

В соответствии с пунктом 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Расходы от списания основного средства с бухгалтерского учета являются прочими расходами согласно пункту 11 ПБУ 10/99.

Для учета выбытия объектов основных средств к счету 01 «Основные средства » целесообразно открывать отдельный субсчет «Выбытие основных средств», в дебет которого следует переносить стоимость выбывающего объекта, а в кредит – сумму накопленной амортизации.

Остаточная стоимость объекта списывается с кредита счета 01»Основные средства» субсчет «Выбытие основных средств», в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Расходы, связанные с ликвидацией оборудования списываются в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 23 «Вспомогательные производства».

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, принимаются к учету по рыночной стоимости на дату списания, и соответствующая сумма зачисляется на финансовые результаты. Такой порядок учета материальных ценностей, полученных в результате списания основных средств, установлен пунктом 54 Приказа №34н.

Принятие к учету пригодных к дальнейшему использованию запасных частей, металлолома отражается по дебету счета 10 «Материалы», в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

(В примере цифры приведены условные).

Организация ликвидирует вентиляционное оборудование, амортизация по которому начислена полностью, первоначальной стоимостью 270 000 рублей. Работы по демонтажу и вывозу оборудования осуществлялись силами вспомогательного производства. Расходы цеха вспомогательного производства составили 18 000 рублей. При разборке приняты к учету годные запасные части по рыночной стоимости 11 600 рублей, а также металлолом по стоимости 800 рублей.

В приведенной ниже таблице использованы следующие наименования субсчетов:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В соответствии с подпунктом 8 пункта 1 статьи 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, а включаются в состав внереализационных расходов, не связанных с производством и реализацией, уменьшающих налоговую базу по налогу на прибыль.

Во многих случаях, при ликвидации кондиционеров, либо вентиляционного оборудования, получают запасные части, материалы, металлолом и другие материалы. Согласно пункту 13 статьи 250 НК РФ доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подпунктом 18 пункта 1 статьи 251 НК РФ) (Письмо Минфина Российской Федерации от 26 октября 2005 года №03-03-04/1/300).

Дата признания доходов и расходов от ликвидации основного средства зависит от того, какой метод выбран организацией – метод начисления или кассовый метод.

В соответствии с подпунктом 8 пункта 4 статьи 271 НК РФ организация, определяющая доходы и расходы по методу начисления, стоимость имущества, полученного при ликвидации основного средства, признает внереализационным доходом на дату составления акта ликвидации амортизируемого имущества.

При кассовом методе такие доходы признаются в момент принятия к учету имущества согласно пункту 2 статьи 273 НК РФ.

Как правило, в результате ликвидации кондиционера, либо вентиляционного оборудования организации получают убыток. Сумма убытка может быть учтена при налогообложении прибыли того периода, в котором убыток получен.

Воспользуемся данными примера, приведенного выше, и определим сумму внереализационного дохода и сумму расхода, которые будут учитываться в целях налогообложения прибыли.

Внереализационный расход - расходы по демонтажу основного средства в сумме 18 000 рублей.

Внереализационный доход - стоимость принятых к учету запасных частей и металлолома в сумме 12 400 рублей.

Более подробно с вопросами, касающимися учета кондиционеров и вентиляционного оборудования в производственных организациях, также в организациях, осуществляющих торговлю кондиционерами, бухгалтерский и налоговый учет кондиционеров и вентиляционного оборудования у покупателей, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Кондиционеры от производства до списания, оборудование вентиляционное».

Рекомендуйте статью коллегам: