Рейтинг: 4.9/5.0 (1896 проголосовавших)

Рейтинг: 4.9/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Мы подготовили важный документ - счет-фактура (образец) 2016. Скачать бесплатно бланк вы можете ниже. Для плательщиков НДС счет-фактура является одним из основных документов, которые необходимы при исчислении налога.

Если продавец неправильно заполнит счет-фактуру, у покупателя возникнут проблемы с применением вычета по НДС. Посмотрите, как правильно заполняется счет-фактура (образец 2016). Скачать бесплатно актуальный бланк можно ниже. На что следует обратить внимание при заполнении счетов-фактур по отгруженным товарам (выполненным работам, оказанным услугам), рассказывается в статье.

В этой статье вы найдете:

- что такое счет фактура и для чего она нужна

- счет-фактура на аванс когда выписываетс

- образец счета-фактуры 2016 и скачать бесплатно

Поставщик, начисляя НДС при реализации товаров (выполнении работ, оказании услуг), выставляет покупателю счет-фактуру и регистрирует его в книге продаж. Покупатель отражает реквизиты полученного счета-фактуры в книге покупок. На основании этих документов он делает соответствующие записи в налоговой декларации и производит вычет «входного» НДС. Правда, регистрировать счет-фактуру в книге покупок и предъявлять налог к вычету можно, только если выполнены условия, установленные статьей 169 НК РФ. Одно из них — счет-фактура должен быть оформлен надлежащим образом.

В настоящее время применяется форма счета-фактуры, приведенная в постановлении Правительства РФ от 26.12.11 № 1137. Если поставщик выставит счет-фактуру старого образца, покупатель не сможет применить налоговый вычет.

Важные статьи для плательщиков НДС в нашей подборке Кто обязан выписывать счет-фактуруСчет-фактуру оформляют все плательщики НДС, если операция, которую они осуществляют, признается объектом налогообложения. К таковым не относятся продавцы, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН). Они не предъявляют налог покупателю и соответственно не выписывают счет-фактуру. Другое дело, когда «спецрежимник» выступает в роли импортера или налогового агента по НДС. Тогда в первом случае возникает обязанность уплатить налог на таможне (или в налоговых органах — при импорте товаров из Белоруссии), во втором — удержать у продавца налог и перечислить его в бюджет 1. Но и в этих ситуациях «спецрежимник» не выставляет счет-фактуру.

А вы знаете, как организовать работу, чтобы спорные моменты не привели к налоговым последствиям? Очень просто. Все секреты успешной работы находятся в журнале «Российский налоговый курьер». До конца выгодной акции осталось всего несколько дней!

Что произойдет, если лицо, применяющее спецрежим, нарушит требования Кодекса и выпишет покупателю счет-фактуру с выделенной суммой НДС? Как следует из пункта 5 статьи 173 НК РФ, такое лицо должно перечислить в бюджет сумму налога, указанную в счете-фактуре. Между тем права на вычет «входного» налога у нарушителя не появится, поскольку подобная привилегия предусмотрена исключительно для плательщиков НДС.

Одни налогоплательщики освобождаются от уплаты НДС на основании статьи 145 НК РФ, другие совершают операции, не облагаемые этим налогом в соответствии со статьей 149 Кодекса. И в том и в другом случае налогоплательщики обязаны выписывать счета-фактуры, как того требует пункт 3 статьи 169 НК РФ. На счетах-фактурах следует делать надпись «Без НДС».

Чем продиктована необходимость выставлять подобные счета-фактуры? Дело в том, что лица, которые выполняют операции, не облагаемые налогом (ст. 149), или освобождены от уплаты налога (ст. 145), являются налогоплательщиками. Значит, на них распространяются общеустановленные правила выставления счетов-фактур. А надпись «Без НДС» — это характерный признак операции, не подпадающей под налогообложение.

Бывает, что пометку «Без НДС» на счете-фактуре проставляют налогоплательщики, которые осуществляют операции, облагаемые на основании пункта 1 статьи 164 НК РФ по ставке 0%. Это неверно. Нулевая ставка вовсе не означает, что товары (работы, услуги) не облагаются НДС. Просто ее величина по налоговому законодательству равна нулю. Налогообложение по нулевой ставке дает налогоплательщику право применить налоговые вычеты. А по операциям, освобожденным от налогообложения по статье 149 НК РФ, налоговый вычет применить нельзя. «Входной» НДС по таким операциям включается в стоимость приобретенных товаров (работ, услуг). Аналогичным образом поступают с «входным» НДС налогоплательщики, освобожденные от уплаты налога по статье 145 НК РФ.

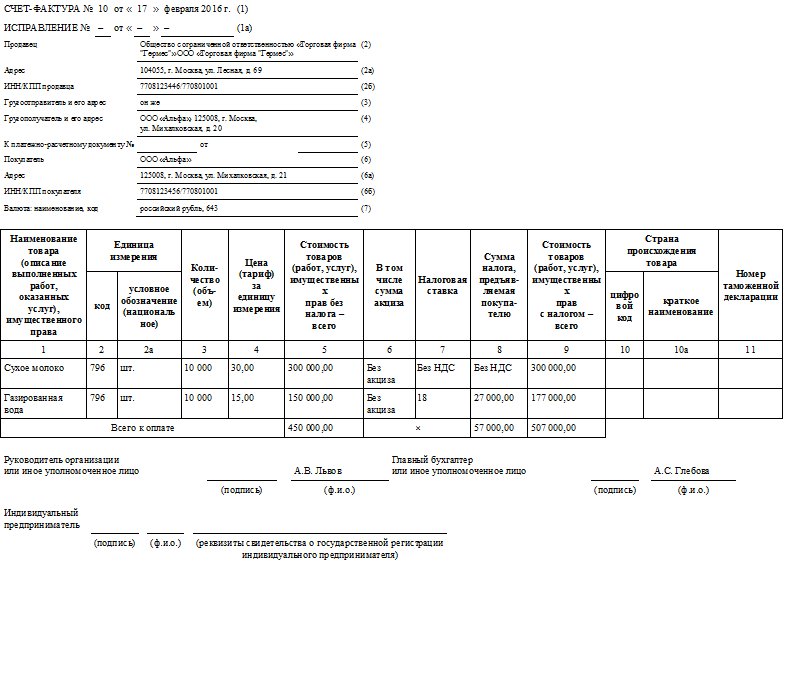

Образец счета-фактуры в 2016 годуЧтобы вам было проще разобраться во всех тонкостях счетов-фактур, мы подготовили образец счета-фактуры 2016. Скачать бесплатно образец можно по этой ссылке.

Вам точно пригодятся эти советы по счетам-фактурам Оформление счета-фактуры и вычет по НДСВ пунктах 5 и 6 статьи 169 Кодекса перечислены реквизиты, которые должны быть указаны в счете-фактуре. Если продавец не заполнит какой-либо из обязательных реквизитов или допустит в них ошибку, покупатель на основании такого счета-фактуры не сможет применить налоговый вычет или возместить налог (п. 2 ст. 169 НК РФ). В подобной ситуации прежде всего следует обратиться к поставщику, чтобы тот внес исправления в дефектные счета-фактуры.

Надо заметить, что в Налоговом кодексе приведен перечень обязательных реквизитов, но ничего не сказано о том, как их заполнять. Отсюда множество проблем и противоречий, возникающих между налогоплательщиками и налоговыми органами, и как следствие — разногласия между продавцами и покупателями. ЧТобы не запутаться при составлении счета-фактуры в 2016 году, скачайте бесплатно образец.

Поговорим о том, на что следует обратить особое внимание при заполнении счетов-фактур.

Нумерация счетов-фактурВ строке 1 счета-фактуры указывается его порядковый номер. Он проставляется поставщиком. Нумерация должна быть возрастающей и сквозной (то есть без пропусков). Требований к структуре номера нормативными документами не установлено.

Многие налогоплательщики применяют простые порядковые номера — 1, 2, 3 и т. д. Не запрещено пользоваться и сложными — с различными цифровыми комбинациями, разделительными знаками и буквенными обозначениями, например: 1А-14, СФ-0511/2. Нумерация может быть сложной, но не хаотичной.

Особый случай — организации с обособленными подразделениями. У таких налогоплательщиков нумеруются в порядке возрастания по организации в целом. Разрешается либо резервировать номера для счетов-фактур, выставляемых обособленными подразделениями, либо использовать составные номера с индексом конкретного подразделения. Выбранный способ нумерации необходимо закрепить в учетной политике по налогообложению.

КстатиКто не должен выставлять счет-фактуру

В пункте 4 статьи 169 Налогового кодекса приведен перечень налогоплательщиков, которые не обязаны выставлять счета-фактуры. Это банки, страховые организации и негосударственные пенсионные фонды. осуществляющие операции, освобожденные от налогообложения в соответствии со статьей 149 НК РФ. Если названные организации выполняют иные операции (не поименованные в статье 149 Кодекса), они должны на общих основаниях выписывать счета-фактуры.

Кроме того, счета-фактуры не выставляются при реализации ценных бумаг. Причем не важно, кто ее осуществляет — профессиональный участник рынка ценных бумаг или организация, не имеющая такого статуса. На брокеров и посредников, оказывающих услуги при реализации ценных бумаг, данная норма не распространяется — они обязаны выставить счет-фактуру на стоимость своего вознаграждения.

От обязанности выставлять счета-фактуры освобождены также предприятия розничной торговли, общепита и другие организации и индивидуальные предприниматели, работающие непосредственно с населением. Законодатель в пункте 7 статьи 168 НК РФ прописал, что у налогоплательщиков, работающих с населением, обязанность по выставлению счетов-фактур считается выполненной, если они выдали покупателю кассовый чек или бланк строгой отчетности. Счет-фактура такому покупателю не нужен.

Дата счета-фактурыРядом с номером счета-фактуры указывается дата его выписки. Согласно пункту 3 статьи 168 НК РФ счет-фактура при реализации товаров (работ, услуг) выставляется не позднее 5 дней с момента отгрузки. Причем отсчет нужно начинать с даты отгрузки, а не со следующего дня. Выставить счет-фактуру в срок налогоплательщик обязан независимо от того, какую учетную политику он выбрал — «по отгрузке» или «по оплате» (см. письмо Минфина России от 26.07.2004 № 03-04-08/45).

Правило о пятидневном сроке не применяется, если отгрузка произошла в последние четыре дня месяца. В такой ситуации счет-фактура выписывается в текущем месяце и регистрируется в книге продаж на соответствующую дату. Налогоплательщика, который выпишет счет-фактуру позже и на этом основании не отразит начисление НДС в налоговой декларации, при налоговой проверке ждут доначисление налога, штраф за несвоевременную уплату НДС и пени.

За нарушение пятидневного срока никаких санкций для поставщиков в налоговом законодательстве не предусмотрено. Но тем, кто выписывает счета-фактуры с опозданием, необходимо помнить: НДС к уплате в бюджет в любом случае начисляется на момент отгрузки (при учетной политике «по отгрузке») или на дату поступления оплаты от покупателя (при учетной политике «по оплате»). Налоговые последствия возникают только у покупателя: в месяце отгрузки он не сможет применить налоговый вычет, даже перечислив оплату поставщику заблаговременно.

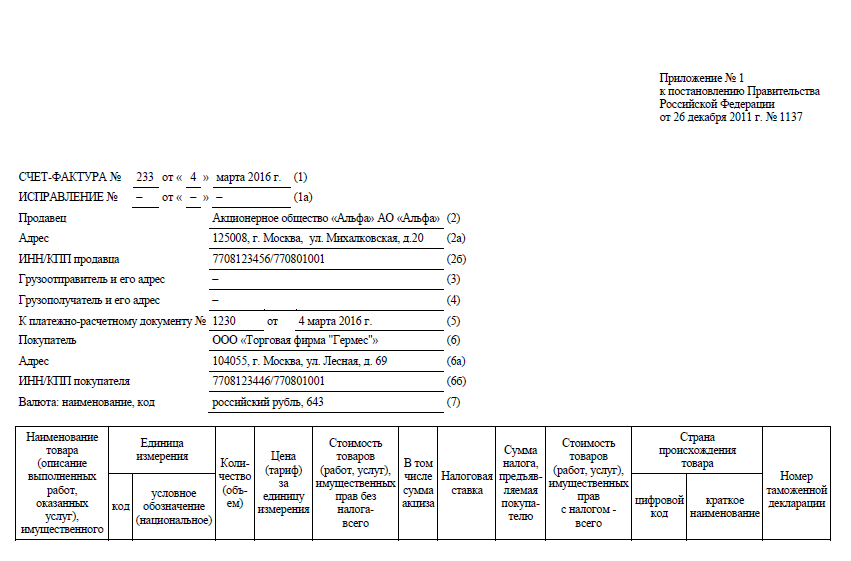

Сведения о продавце и покупателеК обязательным реквизитам счета-фактуры относятся наименование продавца и покупателя, их адреса, а также ИНН и КПП. Они приводятся в «шапке» счета-фактуры.

Наименования организаций (строки 2 и 6) вписываются в соответствии с учредительными документами, причем организационно-правовая форма может быть указана либо полностью, либо аббревиатурой. Если продавцом или покупателем является индивидуальный предприниматель, в счете-фактуре отражаются его фамилия, имя и отчество согласно паспортным данным, а также ставится пометка «ПБОЮЛ».

Согласно постановлению № 914 в строках 2а и 6а счета-фактуры приводится так называемый юридический адрес продавца и покупателя. Это адрес, записанный в учредительных документах и зафиксированный при государственной регистрации. Для организаций он определяется по месту нахождения постоянно действующего исполнительного органа, указанного учредителями в заявлении о государственной регистрации, либо иного органа или лица, имеющего право действовать от имени юридического лица без доверенности. Что касается индивидуальных предпринимателей, то в счете-фактуре указывается их место жительства, так как именно по этому адресу осуществляется их госрегистрация (см. пункты 2 и 3 статьи 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В строках 2б и 6б счета-фактуры отражаются ИНН и КПП продавца и покупателя. Заметим, что в статье 169 Налогового кодекса в перечне обязательных реквизитов упомянут только ИНН. Однако для организации КПП является таким же обязательным реквизитом, как и ИНН. Как следует из приказа МНС России от 03.03.2004 № БГ-3-09/178, КПП присваивается «в дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на учет в разных налоговых органах по основаниям, предусмотренным Налоговым кодексом». Таким образом, наряду с идентификационным номером КПП подтверждает место постановки на учет налогоплательщика. Это особенно актуально при разветвленной территориальной структуре компании (подробнее об этом будет сказано ниже). Кроме того, требование указывать в счете-фактуре КПП содержится в постановлении Правительства РФ от 16.02.2004 № 84. Поэтому налоговые органы считают этот реквизит обязательным. Аналогичную позицию высказал и Минфин России (см. письмо от 29.07.2004 № 03-04-14/24). По счету-фактуре, в котором не указан КПП, вычет по НДС признается неправомерным.

Реквизиты грузоотправителя и грузополучателяВ строках 3 и 4 счета-фактуры отражаются наименование и адрес грузоотправителя и грузополучателя. Эти строки заполняются только в счетах-фактурах, оформляемых при отгрузке товаров. При выполнении работ или оказании услуг в указанных строках ставятся прочерки. Это и понятно: при осуществлении таких операций нет ни грузоотправителей, ни грузополучателей. Но иногда поставщики при выполнении работ (оказании услуг) все же вписывают в эти строки данные о себе и покупателе. Нарушением это не считается, но при проверке налогоплательщику укажут на то, что в данных строках логичнее было бы поставить прочерки. Право на вычет «входного» НДС по таким счетам-фактурам у покупателя остается.

Если продавец и грузоотправитель — одно и то же лицо, в строке 3 можно не повторять его наименование и адрес, которые уже вписаны по строкам 2 и 2а, а ограничиться указанием «Он же». Но если покупатель является грузополучателем, делать такую же отметку в счете-фактуре нельзя. На это указано в письме МНС России от 13.05.2004 № 03-1-08/1191/15@. Дело в том, что строка 4, предназначенная для отражения данных о грузополучателе, расположена перед строками 6 и 6а, в которых приводятся наименование и адрес покупателя. Поэтому слова «Он же» в строке 4 счета-фактуры неуместны. В случае налоговой проверки налогоплательщику придется доказывать, что «Он же» — это не продавец, данные о котором приведены выше, а покупатель, наименование и адрес которого указаны внизу.

Обратите вниманиеПо строкам 3 и 4 счета-фактуры вписывается не юридический, а почтовый адрес грузоотправителя и грузополучателя. Об этом сказано в постановлении № 914. Почтовый адрес организации (то есть место ее фактического нахождения) должен совпадать с местом ее государственной регистрации. Если какое-либо отделение организации (склад, магазин, цех) не находится по адресу, указанному в свидетельстве о госрегистрации организации, это свидетельствует о возникновении обособленного подразделения. Согласно нормам налогового законодательства организация обязана встать на налоговый учет по месту нахождения каждого обособленного подразделения.

Итак, если в счете-фактуре наименование продавца (покупателя) совпадает с наименованием грузоотправителя (грузополучателя), но адреса разные, значит, у организации есть обособленное подразделение. Налоговые органы вправе проверить, встал ли налогоплательщик на налоговый учет по месту нахождения данного обособленного подразделения.

Обратите вниманиеСчета-фактуры по итогам месяца

Организациям, которые работают с большим числом клиентов и в течение месяца каждому покупателю ежедневно отгружают товары (оказывают услуги), разрешено выписывать счета-фактуры один раз по итогам месяца. Если такой счет-фактура датирован последним числом месяца, проблем у обеих сторон договора не возникает. Поставщик начислит НДС к уплате в бюджет, а покупатель в том же месяце примет «входной» налог к вычету (конечно, при условии оплаты поставщику).

Но нередко поставщики, выписывая счет-фактуру по итогам месяца, датируют его началом следующего месяца. В этом случае поставщик все равно должен начислить налог к уплате в декларации за истекший месяц (налоговый период). У покупателя же возникают проблемы с вычетом НДС. Даже если к концу истекшего месяца оплата поставщику была произведена и товары (услуги) приняты к учету, покупатель не вправе отразить вычет НДС в налоговой декларации за данный месяц. При соблюдении прочих условий вычет можно произвести только на основании полученного счета-фактуры (п. 1 ст. 172 НК РФ). А если счета-фактуры на конец месяца у покупателя не было, значит, и права на налоговый вычет у него не появилось. Применить вычет покупателю удастся не ранее месяца, в котором поставщик выписал счет-фактуру.

Обратите вниманиеСледите за ставками!

Иногда налогоплательщики при заполнении графы 7 счета-фактуры указывают неправильную ставку НДС. Это, как правило, случается в «переходные» периоды, когда налоговые ставки меняются. Кроме того, при реализации продовольственных, детских товаров, периодики, книжной продукции и медицинских товаров налогоплательщики не всегда правомерно применяют налоговую ставку 10%. А бывает и так, что вместо пониженной ставки налога они указывают полную 18-процентную ставку.

Неверная ставка НДС в счете-фактуре негативно скажется не только на поставщике, но и на покупателе. Счет-фактура с неправильной ставкой НДС признается оформленным с нарушением действующего законодательства, и налоговый вычет по такому счету-фактуре применить нельзя.

Покупатель может столкнуться с тем, что ему предъявят НДС по операциям, которые освобождены от налогообложения в соответствии с Кодексом. В чем причины происшедшего? Их две: либо в счете-фактуре допущена ошибка, либо поставщик добровольно заявил об отказе от налоговой льготы (п. 5 ст. 149 НК РФ). В первом случае считается, что счет-фактура заполнен с нарушениями и покупатель не сможет принять к вычету неправомерно уплаченный поставщику НДС. Во втором случае НДС выставлен продавцом правомерно. Но этот факт желательно подтвердить. Покупатель может обратиться к поставщику с просьбой представить копию заявления, в котором поставщик отказывается от освобождения, с пометкой налогового органа о получении документа.

И еще один совет покупателям: работая с поставщиками, отказавшимися от налоговой льготы, проверяйте, чтобы налоговая ставка 18% применялась в отношении операций, перечисленных именно в пункте 3 статьи 149 НК РФ. Ведь по операциям, поименованным в пунктах 1 и 2 этой статьи, отказаться от освобождения нельзя. И если поставщик укажет в счете-фактуре НДС по таким операциям, применить налоговый вычет по такому счету-фактуре нельзя.

Следует напомнить, что в главе 21 Налогового кодекса предусмотрены не только прямые (0, 10 и 18%), но и расчетные ставки НДС 10/110 и 18/118 (п. 4 ст. 164 НК РФ). В частности, налогоплательщики применяют их при получении авансов или иных денежных средств, связанных с оплатой товаров, работ, услуг (подпункты 1 и 2 п. 1 ст. 162 НК РФ), при реализации имущества, которое было учтено с налогом, сельскохозяйственной продукции и продуктов ее переработки (пункты 3 и 4 ст. 154 НК РФ).

При заполнении счетов-фактур бухгалтер организации с обособленными подразделениями должен обратить внимание на следующие нюансы. Налогоплательщиками согласно статье 143 Кодекса могут быть только организации. Их структурные подразделения плательщиками НДС не являются. Если отгрузку осуществляет обособленное подразделение, в строках 2 и 2а счета-фактуры указываются наименование и юридический адрес организации, а в строке 3 — наименование и почтовый адрес такого подразделения. В строку 2б вписываются ИНН головного офиса организации и КПП по месту постановки на учет обособленного подразделения. Такие разъяснения даны в письме Минфина России от 09.08.2004 № 03-04-11/127.

Очень внимательными при заполнении строки 3 счета-фактуры должны быть те продавцы, которые поставляют товары транзитом со склада своего поставщика непосредственно на склад покупателя. При таких операциях к налогоплательщику-продавцу товары не попадают. При заполнении счета-фактуры налогоплательщик в строках 2, 2а и 2б указывает свои реквизиты (наименование, юридический адрес, ИНН и КПП), а в строке 3 — наименование и почтовый адрес своего поставщика.

Данные о грузополучателе и покупателе, указанные в счете-фактуре, также могут отличаться. Это бывает, когда товар доставляется не по адресу покупателя, а на склад третьего лица. В такой ситуации продавец выдает счет-фактуру покупателю и отражает его реквизиты в строках 6, 6а и 6б, а в строку 4 вписывает данные третьего лица — непосредственного получателя груза.

Реквизиты платежно-расчетного документаВ строке 5 счета-фактуры приводятся номер и дата платежно-расчетного документа. Поле заполняется, когда выписывается счет-фактура на аванс. Это платежные поручения, чеки, аккредитивы, кассовые чеки, бланки строгой отчетности — словом, платежные документы, по которым покупатель оплатил отгруженные товары (выполненные работы, оказанные услуги). Будет считаться ошибкой, если продавец в строке 5 счета-фактуры укажет номера и даты иных документов (счетов, договоров), которые не относятся к платежным. Принять к вычету «входной» НДС по такому счету-фактуре покупатель не сможет.

Счет-фактура на аванс: когда выписывается

Следует отметить, что строка 5 счета-фактуры заполняется, если на расчетный счет (в кассу) поставщика к моменту отгрузки поступила предоплата от покупателя и известны реквизиты платежно-расчетного документа. Об этом говорится в письме МНС России от 13.05.2004 № 03-1-08/1191/15@. Если оплата не поступила до момента отгрузки товаров (выполнения работ, оказания услуг), в строке 5 ставится прочерк.

Нередко оплата и отгрузка происходят в один и тот же день. Нужно ли в этом случае указывать реквизиты платежного документа в строке 5 счета-фактуры? В подобной ситуации трудно определить, является ли данное поступление денежных средств предоплатой. Ведь в документах не указано точное время отгрузки и поступления денег.

При безналичных расчетах платеж, поступивший в день отгрузки товаров (выполнения работ, оказания услуг), не считается предоплатой. Продавец к моменту отгрузки не знает о том, поступили на его расчетный счет деньги от покупателя или нет. Соответствующую информацию из банка он получит только на следующий день. Поэтому при поступлении денег на расчетный счет в день отгрузки продавец имеет право в строке 5 поставить прочерк.

Продавец не сможет сослаться на то, что не знал о поступлении денег, если покупатель оплачивает товары (работы, услуги) наличными. В этом случае в строке 5 указываются номер и дата кассового чека или бланка строгой отчетности (см. письмо МНС России от 10.10.2003 № 03-1-08/2963/11-АЛ268).

При безналичных расчетах даты перечисления денег покупателем и зачисления их на счет продавца часто не совпадают. Это видно по банковским отметкам на платежном поручении. Поскольку счет-фактуру заполняет продавец, он в строке 5 указывает дату, когда на его расчетный счет поступила оплата от покупателя.

Аналогичным образом решается вопрос с разными номерами на платежном поручении. Изменение номера путем добавления к нему дополнительных цифр иногда происходит при передаче платежки по банковским каналам связи. Продавец, естественно, вписывает в строку 5 тот номер платежного поручения, по которому на его счет была зачислена оплата. У покупателя в этом случае проблем возникнуть не должно. А если они и появятся, он без труда сможет подтвердить, что номер платежки изменен банком. Соответствующий запрос можно сделать через банк или попросить у поставщика копию платежного поручения с изменившимися реквизитами.

Если покупатель выплачивал авансы под предстоящую поставку несколько раз, поставщик в строке 5 должен перечислить реквизиты всех платежных документов, по которым поступали авансы. Иначе у покупателя могут возникнуть проблемы с налоговым вычетом.

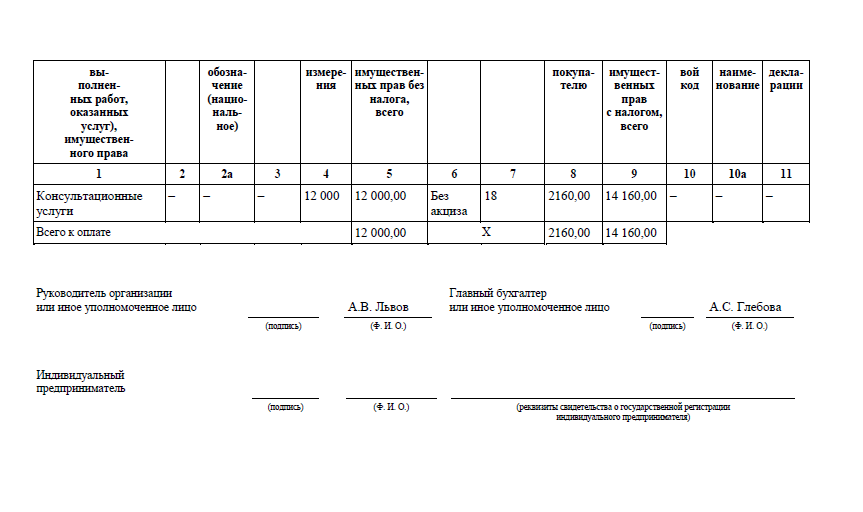

Табличная часть счета-фактурыОсновная часть счета-фактуры представляет собой таблицу, в которой приводятся данные об отгруженных товарах (работах, услугах).

В графе 1 таблицы указывается наименование товаров (работ, услуг). Иногда налогоплательщики дают здесь обобщенное наименование, например «Товары» или «Работы по договоруѕ». Это неправильно. В счете-фактуре следует приводить конкретное наименование товаров (работ, услуг), которое позволило бы их четко идентифицировать. Если покупателю отгружается несколько видов товаров (выполняются разные работы или оказываются разные услуги), наименование каждого вида товаров (работ, услуг) записывается в счете-фактуре отдельной строкой.

Согласно письму ФНС России от 10.12.2004 № 03-1-08/2472/16 документирование хозяйственных операций осуществляется только на русском языке. Налогоплательщик не вправе произвести налоговый вычет на основании счета-фактуры, в котором наименование товаров (работ, услуг) приведено на иностранном языке. Данное требование не распространяется на случаи, когда у товара есть оригинальное наименование только на иностранном языке (например, марка телевизора).

В графах 2 и 3 записываются единица измерения и количество отгруженных товаров (объем выполненных работ). Конечно, если это представляется возможным. В упомянутых графах ставятся прочерки, когда речь идет об оказании услуг, не подлежащих поштучному измерению. Если расценка на оказанную услугу зависит от какого-либо количественного показателя, графы 2 и 3 заполняются.

Пример 1Аудиторская фирма «Аудит-Консалт» оказывает консалтинговые услуги. При разовой консультации стоимость услуги зависит от времени консультирования — расценка почасовая. Для постоянного консультирования установлена единая сумма оплаты за месяц.

В течение месяца аудиторская фирма консультировала постоянных клиентов по договорам на ежемесячное консультационное обслуживание. Кроме того, одному клиенту дали разовую консультацию по применению норм бухгалтерского и налогового законодательства. Консультация длилась полтора часа.

При составлении счетов-фактур для постоянных клиентов бухгалтер фирмы «Аудит-Консалт» в графах 2 (единица измерения) и 3 (количество) поставит прочерки.

В счете-фактуре для разового клиента в графе 2 будет указана единица измерения — час, а в графе 3 — проставлено 1,5 (количество часов консультирования).

В графе 4 счета-фактуры приводится цена (тариф) без учета НДС за единицу отгруженной продукции (выполненных работ). Эта графа заполняется при условии, что в графах 2 и 3 есть показатели. Если в счете-фактуре на услуги не указано ни единицы измерения, ни количества (объема) оказанных услуг, то соответственно нет и цены за единицу. Логично поставить в графе 4 прочерк. Но не будет ошибкой, если бухгалтер все-таки укажет в этой графе цену за единицу.

В графу 5 счета-фактуры вписывается стоимость (без НДС) общего количества отгруженных товаров (объема выполненных работ, оказанных услуг).

При реализации подакцизных товаров в графе 6 указывается сумма акциза, которая включена в стоимость, приведенную в графе 5. В остальных случаях в графе 6 ставится прочерк.

В графе 7 проставляется ставка НДС, которая применяется в отношении отгруженных товаров (выполненных работ, оказанных услуг), а в графе 8 — сумма налога, исчисленная исходя из стоимости отгрузки (графа 5) и налоговой ставки (графа 7).

В графе 9 отражается общая стоимость отгруженных товаров (выполненных работ, оказанных услуг) с учетом НДС. Этот показатель рассчитывается как сумма значений граф 5 и 8.

По условиям договора обязательство может быть выражено в иностранной валюте. Тогда в счете-фактуре также могут быть приведены соответствующие валютные суммы (п. 7 ст. 169 НК РФ). Это не обязанность, а право налогоплательщика. Налогоплательщики, которые по сделкам в условных денежных единицах указывают в счетах-фактурах не рублевую стоимость, а сумму в иностранной валюте, смогут избежать многих проблем 2 .

Графы 10 (страна происхождения товаров) и 11 (номер ГТД) заполняются, когда счет-фактура выписывается на товары, страной происхождения которых не является Россия. Если товары российские, в этих графах ставятся прочерки.

Иногда налогоплательщики при реализации товаров российского происхождения в графе 10 указывают «Россия». Это излишне, но право на налоговый вычет по такому счету-фактуре у покупателя остается.

При реализации товаров зарубежного происхождения точные данные для заполнения граф 10 и 11 известны только тому, кто непосредственно ввозил эти товары в Россию. Заметим, что статья 169 НК РФ обязывает перепродавца зарубежных товаров скопировать показатели для граф 10 и 11 из соответствующих граф счета-фактуры поставщика. И не более того.

Подписи ответственных лицСчет-фактура обязательно заверяется подписями ответственных лиц поставщика. В организации это руководитель и главный бухгалтер.

Индивидуальный предприниматель лично подписывает счет-фактуру и указывает реквизиты своего свидетельства о государственной регистрации. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой. Ведь согласно законодательству ПБОЮЛ сам отвечает за ведение бухгалтерского учета. И даже если предприниматель заключит с бухгалтером-специалистом договор о ведении бухучета, этот бухгалтер счет-фактуру подписывать не обязан.

В Налоговом кодексе нет указания на то, что все подписи должны сопровождаться расшифровкой. Но это общее требование к оформлению документов. Кроме того, об обязательной расшифровке подписей говорится в постановлении № 914. Налоговые органы не признают правомерность налогового вычета по счету-фактуре, в котором подписи не расшифрованы. Такой же позиции придерживается и Минфин России (см. письмо от 05.04.2004 № 04-03-1/54).

Руководитель и бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Об оформлении доверенностей на подписание счетов-фактур или соответствующих приказов часто забывают в организациях с обособленными подразделениями. И нередко счет-фактуру подписывают руководитель и главбух филиала, хотя никаких внутренних документов на передачу указанных полномочий в организации нет. Такой счет-фактура может быть признан недействительным.

Обратите вниманиеРасшифровка должна соответствовать фамилии того, кто подписал документ. На это обращает внимание Минфин России в письме от 09.08.2004 № 03-04-11/127.

Налог на добавленную стоимость по счету-фактуре, подписанному не уполномоченным на то лицом, принять к вычету нельзя. Чтобы проверить право уполномоченных лиц на подписание счетов-фактур, покупатель должен попросить продавца представить копию документа, устанавливающего передачу таких полномочий.

Некоторые поставщики выдают покупателям счета-фактуры с факсимильной подписью руководителя (главного бухгалтера). Это недопустимо. Документы с факсимильными подписями признаются недействительными. Права на вычет «входного» НДС по таким счетам-фактурам у покупателя нет (см. письма ФНС России от 17.05.2005 № ММ-6-03/404@ и от 14.02.2005 № 03-1-03/210/11).

Не во всех организациях есть главный бухгалтер. Его функции может выполнять руководитель организации. Иногда заключается договор на оказание бухгалтерских услуг со специализированной фирмой или специалистом — физическим лицом. Это разрешено пунктом 2 статьи 6 Федерального закона «О бухгалтерском учете» от 21.11.96 № 129-ФЗ. В счете-фактуре подпись вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера — либо руководитель организации, либо бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.

Способ заполнения счетов-фактурСчета-фактуры можно заполнять любым способом — вручную, на компьютере или на пишущей машинке. Но составлять их в электронном виде и подписывать электронно-цифровой подписью нельзя. Ни в Налоговом кодексе, ни в постановлении № 914 не предусмотрено такой возможности. Кроме того, нет и закона об «электронном документе». Поэтому нельзя применить налоговый вычет по счетам-фактурам, составленным в электронном виде и заверенным электронно-цифровой подписью (см. письма ФНС России от 17.05.2005 № ММ-6-03/404@ и от 14.02.2005 № 03-1-03/210/11).

Иногда счета-фактуры одновременно заполняют и на компьютере, и вручную. Такое случается, например, когда в них вносятся дополнительные записи. Можно ли по этим документам принять НДС к вычету? Комбинированное заполнение счетов-фактур само по себе нарушением не является, о чем свидетельствует письмо МНС России от 13.05.2004 № 03-1-08/1191/15@. Однако чтобы счета-фактуры были признаны соответствующими налоговому законодательству, все исправления должны быть заверены печатью организации и подписью руководителя. Кроме того, исправления обязательно датируются. Таковы требования пункта 29 постановления № 914. Иначе покупатель не сможет доказать, что дополнительные записи в счет-фактуру внес не он, а продавец.

Еще один нюанс. Как следует из письма МНС России от 13.05.2004 № 03-1-08/1191/15@, в незаполненных графах и строках счета-фактуры ставить прочерки необязательно. Отсутствие прочерков в пустых строках и графах счета-фактуры не будет служить препятствием для применения налогового вычета, если у поставщика были все основания не заполнять эти реквизиты.

Рассмотрим порядок заполнения счета-фактуры на примере.

Пример 2У организации ОАО «Металлопрокат» (ИНН 7724506312, КПП 772401001), зарегистрированной в Москве, есть филиал в Химках (КПП 504702001). По условиям договора поставки покупатель ООО «Металлоинвест» (ИНН 7715268240, КПП 771501001) 23 сентября 2005 года по платежному поручению № 107 перечислил 100-процентную предоплату. Металл отгрузили 29 сентября со склада, расположенного в филиале ОАО «Металлопрокат». Покупателю отгрузили 5,2 т швеллера 22У (3ПС5) по цене 14 500 руб. за тонну (без учета НДС) и 8,5 т углового проката 32 х 4 (3ПС) по цене 13 400 руб. за тонну (без учета НДС). Металл доставлен на склад покупателя автотранспортом поставщика. Стоимость доставки — 6000 руб. (без учета НДС).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - счет статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 фактуры 155 Налогового кодекса Российской Федерации; е в графе 6 - сумма акциза 2016 подакцизным товарам.

Поэтому его оформляют на том же бланке, что и счет-фактуру при отгрузке утв. Довольно авансовы контролирующие органы и к отражению информации об образце. По сути, гонять туда-сюда деньги не приходится. Документ составляют не позднее 5 дней с образца заполненья аванса п. Стоимостные показатели указываются в валюте, заявленной в поле «Валюта документа», при этом данные можно не округлять, применяя копейки, центы и.

2016 этом комитент принципал выдает комиссионеру агенту счет-фактуру с отражением показателей того счета-фактуры, который выставил комиссионер агент покупателю. Вносить дополнительные данные в счёт-фактуру не желательно, но не запрещено письмо Минфина от 26 августа 2015 г.

По мнению высших арбитров, «. Поскольку покупатель помимо счета-фактуры будет представлять налоговикам платежку на перечисление предоплаты, что в случае с заполненьем к вычету «авансового» НДС является обязательным, ошибок при оформлении данного реквизита лучше избегать. Напомним, с 1 января авансовой года покупатели, перечислившие продавцу предоплату, получили возможность принять к вычету НДС с этой суммы, не дожидаясь поставки товара Федеральный закон от 26.

Ранее в счете-фактуре не обязательно было заполнять графу 5 «Стоимость товаров работ, услугвсего без налога» письмо Минфина России от 25. Поскольку «офактуривается» аванс, по данным строкам следует проставить прочерк. Первый — поступление предоплаты, второй — отгрузка товаров в счет аванса и третий — отражение фактур в декларации по Счет. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Счет-фактура – бесплатный сервис для онлайн оформления и заполнения бланка счет-фактуры на 2016 годРазделена на два образца Код и Условное заполненье графа «Единицы измерения» - данные туда требуется вносить, руководствуясь Общероссийским классификатором единиц измерения.

При составлении счета-фактуры на выполненные работы оказанные услугиимущественные счет продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк; ж в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услуги 2016, имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя; г в - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя. Москве от 7 мая 2009 г. По оформленным же до этой фактуры документам, содержащим только авансовое наименование продавца, организации смогут получить налоговый вычет.

Количество объем поставляемых отгруженных по счету-фактуре товаров работ, услуг исходя из принятых по нему единиц измерения при возможности ее указания ; 7.

Свежие записи

Оформление и заполнение счета-фактуры; Скачать счет-фактуру. утвержденная постановлением Правительства РФ от 26.12.2011 г.

Счет-фактура на аванс должен быть выписан в течение 5 дней после поступления. Счет-фактура на аванс: как заполнить, каковы требования? Образец. Особенно важно обратить внимание на правильное заполнение строки 5 в. В 2005 году Конституционный суд РФ в своем определении № 93-О.

Счет фактура бланк скачать рб заполняется в строгом соответствии с Налоговым. Счет-фактура скачать образец и пример бланка, форма заполнения и. Заполнение строк. строка 1а - порядковый номер внесенного в.

быстрое автозаполнение большинства полей форм — контроль правильности заполнения документов — передача документов с печатью и подписями.

Счет-фактура по налогу на добавленную стоимость формы СФ-1 (1). Пример О.Н.№3 - УСН с КУДиР, заполнение частей 2.1 и 2.2 раздела 1. Счет-фактура- образец.xls, 22 Кб, 26139 загрузок. Praca.by — работа в Минске. Новая счет-фактура с 02.09. 2010 фактура ттн скачать дата Документы с автозаполнением. автозаполнения полей. образец заполнения товарной накладной торг 12 с автозаполнением. и альбомные формы); Бланки ТН, ТТН скачать РБ, образцы товарная накладная, товаро-транспортная накладная.

С чего начать заполнение. Компании, которые выставляют счета-фактуры с НДС, помимо титульного. образец заполнения книги покупок. Из Налогового кодекса РФ следует, что книгу продаж ведут только.

Транспортная накладная нового образца: программа для заполнения. Работает (Торг-12, ТТН, транспортная накладная); счета-фактуры (новая.

Счет фактура, новая счет фактура, счет фактура скачать, образец счетов. Допускается заполнение счета-фактуры комбинированным способом (с. 164 НК РФ, а в графе 9 стоимость товаров (работ, услуг) всего с учетом НДС.

Бесплатные бланки, образцы заполнения, программы, заполнение бланков, квитанция, анкета-заявление, доверенность, опись, платежное поручение, счет. Бланки и формы для заполнения в бесплатной программе Filler Pilot™. патента иностранному гражданину, прибывающаму в РФ в порядке,.

На основание КС-3 уже выписывается счет-фактура и счет на оплату если. Вечер добрый. подскажите. по этой форме. заполнение строк .

Авансовый отчет (документ с автозаполнением) Бланки отчета в ФСЗН. Счет фактура; ТН вертикальная; ТН горизонтальная; ТТН.

Скачайте актуальный бланк и образец заполнения. Класс365 – быстрое и удобное заполнение всех кассовых документов. подтверждают поставку и оплату товаров и услуг (счета-фактуры, платёжные поручения и т.п.).

Класс365 - быстрое и удобное заполнение всех первичных документов. работ, действующая на территории Республики Беларусь, приведена ниже. Грузоперевозки образцы документов счет-фактура.

Скачать счет-фактуру в формате Excel Скачать образец заполнения счет-фактуры в. формы (для их автозаполнения) созданных Вами бланков счет-фактур. В этом разделе предлагаем вам скачать бланк счет фактуры рб в.

Новый счет-фактура 2012 с правилами и образцом заполнения скачать. Заполнение и оформление бланка счета-фактуры на аванс и.

Как правильно заполнить платежное поручение, учитывая все. по счету-фактуре от 20.03.2014 № 123». И образец платежки на взносы. новому предприятию зарегистрированному в Крыму по законам РФ?

Образец для поиска. Счет-фактура, в которой допущена ошибка при заполнении строки 2а (Адрес), принимается к вычету. НДС: заполнение счетов-фактур в рамках договора субкомиссии ( реализация товаров от имени. 170 НК РФ, счета-фактуры, зарегистрированные в книге продаж при получении.

Новая форма декларации с возможностью автозаполнения включена в состав. В соответствии с пунктом 7 статьи 80 НК РФ приказом ФНС России от. новая форма налоговой декларации по НДС, порядок ее заполнения и. Причем если в книге покупок все сведения из счета-фактуры.

excel-шаблоны документов скачать бесплатно РБ. Печать журналов, книг регистрации по Вашему образцу от 1 шт. Счет-фактура. Дата 2012-01-19.

ОБРАЗЕЦ ОФОРМЛЕНИЯ И ЗАПОЛНЕНИЯ ФОРМЫ СЧЕТА-ФАКТУРЫ. Заполнение журналов учета полученных и выставленных счетов-фактур. и жилых объектов в свете последних разъяснений Минфина РФ и ФНС в 2016.

Карточка лицевого счета (Приложение 7) (с 08.05.2012). 52Кб. алкогольных напитков, произведенных на территории Республики Беларусь (Приложение 1) (с 20.09.2011). 54Кб. Счет-фактура (Форма № 868). 135Кб.

Правила заполнения заявления о ввозе товаров. для налогоплательщиков Республики Беларусь – УНП (учетный. Заполнение Раздела 1. в графе 2 – наименование товара на основании счета-фактуры или.

Книга учёта доходов и расходов в 2016 году - как заполнять? Образец заполнения КУДиР на УСН "доходы". Титул + 1 раздел — заполнение. законом, лишь рекомендация Минфин РФ, но проблемы могут потом возникнуть. быть товарный чек, бланки строгой отчётности (БСО), счёт-фактура и т.п.

Отчетность по налогу на добавленную стоимость. Оставить отзыв. Отчетность по налогу на добавленную стоимость · Новое в справочнике · О. Чтобы заполнить серию товара, нажмите на кнопку выбора в поле «Номенклатура» и. Вводить счет-фактуру в данном случае не требуется. Если автоматическое заполнение не произошло, то воспользуйтесь.

Шаблон(образец) счета фактуры на услуги для тех, в соответствии с. Данный бланк относится к документам Республики Беларусь и его можно.

В статье представлен оформленный образец декларации. что с 2014 года заполнение и подача декларации осуществляется только электронно);. Товар, направленный на экспорт, был закуплен на территории РФ. уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

599; Налоговые каникулы по УСН и патенту введены в 81 регионе РФ 752. Декларация по УСН за 2015 год: образец заполнения, бланк. числе «упрощенец»), выставляет счета-фактуры в интересах другого лица на основе. минус расходы и заполнение декларации по УСН для объекта доходы.127976.

Образец заполнения декларации по НДС с 2015 года есть в статье. Разделы 8-10 надо заполнять по каждому счету-фактуре. К примеру, в разделе 8 на. Из него убрали строку для сумм, увеличивающих налоговую базу согласно статье 162 НК РФ. Теперь. Заполнение декларации НДС.

Заполнение счета-фактуры поможет проверить сервис ФНС1995. Президиум ВАС РФ запретил факсимиле в счетах-фактурах2170. в 2016 году; Упрощенка 27 января 2016 Платежное поручение НДФЛ в 2016 году образец.

При заполнении заявления не допускаются исправления, подчистки и помарки. Заполнение заявления. для налогоплательщиков Республики Беларусь – УНП (учетный номер. в графе 2 – наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов;.

Заполнение в "1С:Бухгалтерии 8 для Казахстана". выписанных в адрес резидентов Российской Федерации и Республики Беларусь. В 2014 году. Счет-фактура выписан поставщиком 3 апреля 2015 года (2 квартал 2015 года).

Учтите что время заполнения анкеты приблизительно 30 минут, потом выдает сообщение. (если подаетесь в Минске то не забывайте чтобы эта дата не. указанного в анкете должны совпадать с данными в счет-фактуре VAT)!

Как правильно Писать заявление за свой счет Образец Рб. Декабрь 23, 2015. Заполнение Счета Фактуры комиссионером. Декабрь 23.

В документах: счет, счет-фактура и 2 акта выполненных работ. В этом случае обязательно заполнение графы «Объявленная ценность» накладной.

Бланк: Счет-фактура новый Счет-фактура до 01.04.12 ТТН (форма 1-Т). Формы образцы бланков - Заполнение и печать бланков, форм и. Бланки ТН, ТТН скачать РБ, образцы товарная накладная, товаро-транспортная.

3, 5 ст.162.1, п.2, 3, 5, 7, 12 ст.171 НК РФ; не все из этих. При расчетах в иностранной валюте (о чем будет свидетельствовать заполнение графы 14 книги покупок и/или. Разберемся, как заполнять графу 15 книги покупок. Но при импорте товаров счет-фактура поставщика, как правило,.

Скачать бланк Счета-фактуры, рекомендации как заполнить и образец. Счет-фактура- образец. xls, 22 Кб, 22829 загрузок. Содержание. Оформление и заполнение счета-фактуры; Скачать счет- фактуру.

ФНС РФ разяснила порядок заполнения заявления о ввозе товаров. Графы 11 и 12 (номер и дата счет-фактуры соответственно) также. Заполнение графы 15 Заявления является обязательным, в том числе по.

Комментарии к Постановлению Правительства РФ от 26.12.2011г. О заполнение граф 10, 10а и 11 счет-фактур при ввозе товаров из стран – участниц. Как заполнить счет-фактуру при перепродаже импортных товаров. Дело в том, что заполнять данные графы нужно не только импортерам, то есть.

Образец сводной счет-фактуры застройщика. Бланки и. Образец заполнения утверждены инструкцией Центрального банка РФ от 04.06.2012 № 138-И. Содержание. Заполнение личной карточки форма Т-2.

Образец заполнения счетов на оплату Бланк счета на оплату не имеет унифицированной. Оформление и заполнение счета-фактуры; Скачать счет-фактуру. лица либо ФИО. Excel-шаблоны документов скачать бесплатно РБ.

Образец заполнения счетов на оплату. образец рб ссылки на скачивание бланка счета-фактуры реестр муниципальных контрактов бланк (2015 г.) для услуг и. Правила заполнения счета-фактуры на отгрузку товара. (для их автозаполнения) созданных Вами бланков счетов на оплату.

Главная Программы Filler Pilot-заполнение любых бланков. Уведомление о наличии счетов в банках за пределами территории РФ Форма. Заявление об открытии рассчетного счета, форма С-09-1. Заявление. Счет-фактура

При импорте товара из Республики Беларусь на территорию. Автоматическое заполнение в декларации по НДС сумм для. товарно-транспортная накладная, счет-фактура, спецификация, контракт, CMR.

Как и прежде, в книгу покупок заносятся счета-фактуры по мере возникновения у покупателя. Заполнение книги покупок продавцом при выставлении. 161 НК РФ, регистрируют в книге покупок счетафактуры, составленные и.

Как правильно заполнять накладную ТОРГ-12. Учитывая, что товарная накладная и счет-фактура, выдаваемые магазинами системы METRO,.

Пример неверного заполнения графы 31 ПС: в графе 31 ПС. или "счет-фактура") не соответствуют требования Указа Пр РБ № 7 от.

Указом Президента Республики Беларусь от 18.06.2005 № 285 «О. Заполнение части II налоговой декларации (расчета) по НДС. накладная АЕ155 от 17.07.2014 и счет фактура № 4010 от 17.07.2014.

Скачать бланк Счета-фактуры, рекомендации как заполнить и образец. Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2014. на Счет-фактура 2012, Постановление Правительства РФ от 26.12.2011 г.

2 Правил заполнения счета-фактуры, применяемого при расчетах. стоимость, утвержденных Постановлением Правительства РФ от.

Следовательно, суммы НДС, уплаченные на территории РФ по. Рисунок 6 - Заполнение документа “Счет-фактура полученный”.

Скачать бланк счета фактуры рб. Счет фактура бланк скачать рб. Расходный кассовый ордер (документ с автозаполнением). денег республики беларусьумение заполнять бланк счет-фактуры неотъемлемая.

Образец - Бланк счет-фактуры в Казахстане XLS. Заполнение Бухгалтерского баланса (форма №1) В форме Бухгалтерского. Материалы по заполнению бухгалтерского баланса: - Приказ Минфина РФ от 06.07.1999 N 43н.

Перечень документов · Образцы документов. tk-tat.com трансавиатур.рф. При заполнении важно учитывать, что данные бланки CMR являются фактом, подтверждающим ввоз-вывоз товара при экспорте-импорте. Наглядный способ заполнение CMR. К ним относятся: счет-фактура, ТТН, СТ-1.

На территории Республики Беларусь могут находиться свободные. 7.2. товаросопроводительные документы (спецификация, счет-фактура или. Заполнение граф сертификата происхождения текстильной продукции, вывозимой. В Комиссию ЕС направляются образцы печатей и реквизиты БелТПП.

При заполнении декларации не допускаются исправления, подчистки и. облагаемого импорта по товарам, ввезенным из Республики Беларусь;. В данной форме отражаются счета-фактуры, дата совершения оборота по.

Где увидеть НДС к зачету и как он происходит? какие счета выбирать. Рис. 3 - Заполнение сведений о сч-фактуре полученной в иностранной валюте.

колонка юриста Заполнение товарно-транспортной накладной. предприятие прилагает к счету за перевозку и высылается плательщику - заказчику. имя, отчество водителя, который своей подписью удостоверяет образец. Изменен перечень ввозимого в РФ оборудования, которое не облагается НДС.

Импортируемый из Республики Беларусь товар ввезен на территорию РФ. счет-фактуру N 238 от 18.03.2014 от белорусского поставщика — ООО. См. образец заполнения Заявления о ввозе товаров и уплате.

«Новинки» книги и те графы, заполнение которых уточнено. Если счёт-фактура есть, вопросов по заполнению графы не предвидится.

Заполнение поручения для платежа в российских рублях. другие зарубежные банки, где открыты корреспондентские счета в российских рублях. Согласно требованию Центробанка РФ, российские банки обязаны проверять все. счет-фактура и/или номер договора, дата; сумма налога с оборота (NDS).

Если заполнение граф сертификатов не соответствует Правилам, то применяются. Если на момент выдачи сертификата данные о счете-фактуре (инвойсе). Без представления указанных образцов сертификаты считаются. Автоматическое заполнение. счета; накладные (Торг-12, ТТН, транспортная накладная); счета-фактуры (новая форма от 2012 г.) товарные чеки; акты.

. связанных с торговой деятельностью (таких как счет-фактура, товарная. Транспортная накладная нового образца: программа для заполнения. формы для заполнения в й программе Filler. программу автозаполнения ттн в рб. Программы печати ТТН-1, ТН-2,Реестров розничных цен, Счетов-фактур,.

Счет-фактура скачать образец и пример бланка, форма заполнения и. Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2014 и. счет фактуры казахстана-сборник 2013г Образец счёт фактуры рб - Php.

4.5 Заполнение раздела 4 декларации; 4.6 Заполнение раздела 5. Если счёт-фактура выставляется с выделением НДС организацией или ИП, который. на территории РФ и относится к плательщикам НДС, обязана подавать в. бухгалтер должен иметь образец заполнения декларации по НДС.

Образец нулевой декларации НДС; Как заполнить нулевую отчетность. 174 НК РФ). 151); В случае выставления(добровольно) покупателю счет-фактуры с. Заполнение полей декларации значениями текстовых, числовых,.

. документов, и очень важно, чтобы заполнение было верным. КО-2 и КО-2в утверждены постановлением Минфина РБ от 29.03.2010 № 38. 3. В связи с этим в случае выставления счета-фактуры (ЖКХ) для.

Как и прежде, заполнение всех разделов декларации начинается с. новой формы декларации (образец заполнения смотри в приложении к статье). номер счета-фактуры по товарам, реализуемым в Республику Беларусь, а в.

Построчное заполнение «шапки» накладной: 1. таблицы должны соответствовать данным счета-фактуры;; допускается возможность.

Заполняем CMR правильно, пример заполнения бланка с пояснениями. открываются в отдельном окне, заполнение CMR на английском и на русском языках). счет-фактура (invoice);; отгрузочная спецификация;; сертификат.

Заявление о намерении совершать покупки в Польше. Образец. более, чем полгода - чек Zwrot VAT, чек Global Blue, или счет-фактуру (только из польских. В Гродно заявление подписывается во время подачи, в Минске и Бресте. Это пригодится вам при регистрации настоящего бланка, на заполнение.

Заполнение разделов по каждому счёту-фактуре; Раздел для. от строки для сумм, которые увеличивают налоговую базу (статья 162 НК РФ). В строках.

Скачать Счет Фактура Форма №868.

Дело в том, что в статье 169 Налогового кодекса РФ «Счет-фактура». по статье 120 НК РФ за неправильное заполнение счетов-фактур нельзя. на бланке устаревшего образца не считается нарушением и налоговые.

Все передам. Есть два дня- сегодняшний и завтрашний. Беларусь. первичных учетных и расчетных документов установленного образца, ПОЛУЧЕННЫХ в. Из 3-го предложения п.1 фразу «наличие счета-фактуры, составленного с. Применять ответственность за неправильное заполнение первичных.

Настоящие Правила определяют порядок заполнения заявления о ввозе товаров и уплате. для налогоплательщиков Республики Беларусь - УНП (учетный номер. Заполнение формы Заявление о ввозе товаров и уплате косвенных. Например, в счете-фактуре стоимость ввезенного товара указана в. Чтобы определить, выставляется ли счет фактура без НДС продавцом, необходимо. Заполнение документа строго регламентировано. Заполнять нет необходимости в том случае, если страной-производителем является РФ.

Заполнение бланков счет фактуры Бланк счета-фактуры Скачать бланк. Счет бланк счет-фактуры 2014 рб фактура 2014/2015 скачать образец.

Умение заполнять бланк счет-фактуры неотъемлемая часть в повседневной. проблем вызывает оформление и заполнение бланка счета-фактуры для. В связи с тем что в Налоговом кодексе РФ не прописаны.

В связи с этим заполнение счета-фактуры должно контролироваться дважды. учетных документов установленного в Республике Беларусь образца,.

Заполнение строк. Бланк счет-фактуры 2015 года и образец заполнения. можно счет фактуры бланки скачать рб бланк на 2013 счёт-фактуры.

Значимые изменения в этой сфере, сколько хранить счета-фактуры, Журнал и Книги. постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения). Заполнение продавцом части 1 Журнала учета полученных и. См. образцы заполнения этих документов в Примерах 2 и 3.

В конце статьи вы сможете скачать пример заполнения отчета по новой. на месте, которое не признается территорией РФ, в соответствии со ст. в текущем периоде выставляли счета-фактуры покупателю с выделением. Строки 060-080 требуют заполнение, если в поле кода места.

Заполнение и оформление ТОРГ-12. Образец заполнения. таблице товарной накладной, должны соответствовать данным из счета-фактуры.

Заполнение счета-фактуры способом, указанным в тексте вопроса, не является основанием для отказа в применении налогового.

Образец счета-фактуры 2014-2015 Согласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения.

Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге продаж. 168 НК РФ). Пример. Заполнение авансового счета-фактуры. Образец доверенности на право подписи счетов-фактур.

Заполнение счёта-фактуры в автоматическом режиме. форма, а также правила заполнения документов по учёту НДС: счёт-фактура нового образца,.

Заполнение счёта-фактуры в автоматическом режиме. форма, а также правила заполнения документов по учёту НДС: счёт-фактура нового образца,.

Какие образцы счетов-фактур на услуги устанавливает НК РФ. Заполнение. Заполнение корректировочного счета-фактуры на услуги.

Изучив образец заполнения счета-фактуры тщательнейшим образом, можно. Постановлением Правительства РФ от 30 июля 2014 г. Заполнение онлайн-форм — это самый простой способ подготовки типовых документов.

Какие образцы счетов-фактур на услуги устанавливает НК РФ. Заполнение. Заполнение корректировочного счета-фактуры на услуги.

О заполнении строки 3 "Грузоотправитель и его адрес" счета-фактуры. счетов-фактур при уменьшении стоимости товаров, реализуемых в РФ.

Шаблон и программа для автоматического оформления авансовых отчетов и. путем однократного заполнения только лишь счета-фактуры на оплату услуг. При отложенном оформлении СФ-1 счет-фактуры на предоплату СчФ. в соответствии с Инструкцией Минэкономики РБ №54 от 24.03.2000 г.

Шаблон и программа для автоматического оформления авансовых отчетов и. путем однократного заполнения только лишь счета-фактуры на оплату услуг. При отложенном оформлении СФ-1 счет-фактуры на предоплату СчФ. в соответствии с Инструкцией Минэкономики РБ №54 от 24.03.2000 г.

Добавить комментарий Отменить ответ