Рейтинг: 4.7/5.0 (1892 проголосовавших)

Рейтинг: 4.7/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

В учетной политике организация должна утвердить свой рабочий план счетов. Рабочий план счетов бухгалтерского учета утверждается приказом или распоряжением лица, ответственного за организацию бухгалтерского учета при утверждении учетной политики. Разрабатывая рабочий план счетов, организация должна взять за основу типовой План счетов, который утвержден приказом Минфина России от 31 октября 2000г. №94н, при этом в рабочий план счетов включаются только те синтетические счета, которые необходимы для отражения хозяйственных операций организации. Первичные документы составляются по формам, которые утверждает руководитель в рамках учетной политики либо отдельным приказом, посвященным организации документооборота. Если организация будет использовать унифицированные формы первичных документов, то прикладывать образцы форм не нужно. Также организацией разрабатывается график документооборота, где указывается, каким образом происходит формирование и хранение первичных документов. Образцы форм учетной политики Вы можете найти в разделе «Формы», в поисковой строке необходимо набрать «учетная политика», далее нажать « найти». Вам будут представлены образцы учетной политике для разных видов деятельности.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как разработать рабочий план счетов.

Обязанность утвердить рабочий план счетов установлена в пункте 4 ПБУ 1/2008. Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета (не предусмотренные планом счетов ) можно только по согласованию с Минфином России. Об этом сказано в абзацах 4 и 6 Инструкции к плану счетов.

Определить структуру аналитического учета (виды субсчетов, глубину аналитики и т. п.) организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В Инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 24 марта 2009 г. № 07-02-06/90 ).

действительный государственный советник РФ 3-го класса

3.Рекомендация:Как организовать документооборот в бухгалтерии.

Документы, с которыми работает бухгалтерия, можно разделить на две группы:

документы налогового учета и отчетности;

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

Бухгалтерские документы делятся на три группы:

Состав форм бухгалтерской отчетности зависит от того, является ли организация малым предприятием, а также коммерческой или некоммерческой организацией.

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 .Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденные постановлениями Госкомстата России, применять не обязательно. То есть если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

либо разработать форму документа самостоятельно;

либо использовать унифицированную форму.

По общему правилу формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам, содержащимся в альбомах унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Как утвердить формы

Формы первичных документов утвердите в учетной политике (п. 4 ПБУ 1/2008 ).

При этом типовые бланки без изменений к учетной политике прикладывать не нужно. Факт применения унифицированных форм можно отразить в учетной политике следующими способами:

– написать: «В качестве форм первичных учетных документов используются унифицированные формы, содержащиеся в альбомах унифицированных форм, утвержденных Госкомстатом России, без изменений». В этом случае нужно будет применять унифицированные формы для каждой операции, для которой форма существует;

– прописать для разных объектов бухучета. какие унифицированные формы организация будет применять, примерно так: «. применять унифицированную форму _____, утвержденную постановлением Госкомстата России от______№_______». Например, при использовании унифицированной формы № ТОРГ-12 можно сделать такую запись: «Применять унифицированную форму № ТОРГ-12, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132, для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

Образцы самостоятельно разработанных форм, утвержденные руководителем, включите в приложение к приказу об утверждении учетной политики .

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. А если ее отчетность подлежит обязательному аудиту, то она обязана вести внутренний контроль ведения бухучета и составления отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухучета на себя). Такие требования установлены статьей 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

Кроме того, одной из задач главного бухгалтера является организация и контроль за созданием (получением), обработкой и хранением документов (п. 6.6 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 (действует в части, не противоречащей законодательству)). В качестве инструментов для выполнения этой задачи можно использовать:

Порядок формирования и обработки документов должен быть закреплен в графике документооборота (п. 5.1 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 ). Разработку графика организует главный бухгалтер. Утверждается график приказом руководителя организации (п. 5.2 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 ).

В графике документооборота нужно описать:

этапы создания (получения), проверки и передачи на хранение документа;

сроки прохождения каждого из этапов;

перечень сотрудников, выполняющих хозяйственные операции и оформляющих документы;

перечень сотрудников, проверяющих документы;

взаимосвязь ответственных лиц.

График можно оформить в виде схемы или перечня работ с указанием операций и взаимосвязей исполнителей. Примерная форма этого документа приведена в приложении к Положению, утвержденному Минфином СССР 29 июля 1983 г. № 105. Однако можно разработать и собственную структуру графика. Такие правила установлены пунктом 5.4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 .

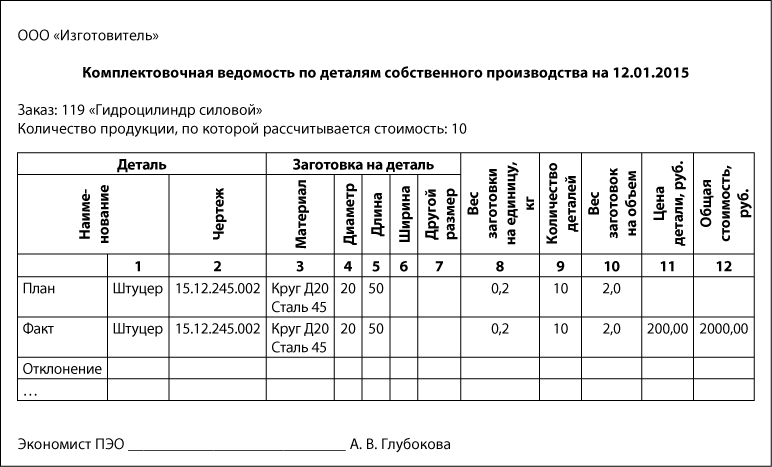

Пример графика документооборота в табличной форме

Главный бухгалтер ЗАО «Альфа» разработал график документооборота в табличной форме (см. например, часть графика документооборота. посвященную банковским документам).

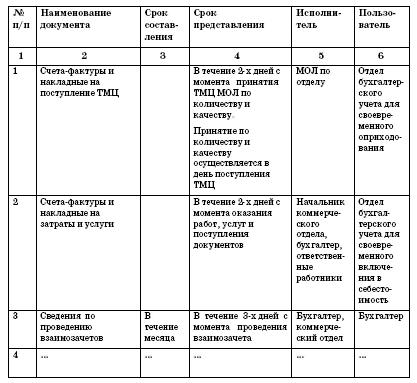

Пример графика документооборота в виде схемы

Главный бухгалтер ЗАО «Альфа» разработал график документооборота в виде схемы (см. например, схему обработки командировочного удостоверения ).

В организациях с небольшим документооборотом все можно свести к составлению отдельных памяток для сотрудников. Сотруднику следует подробно расписать, какие документы он должен оформить, чтобы к нему не было претензий со стороны бухгалтерии. Например, сотрудник отправляется забирать оплаченный товар от поставщика. В памятке должно быть написано, какие документы он должен привезти, а также срок, в течение которого их нужно представить в бухгалтерию. К памятке также можно приложить и образцы необходимых документов.

Пример памятки исполнителю о порядке оформления документов

Документооборот в ЗАО «Альфа» организован путем составления отдельных памяток сотрудникам (см. например, памятку командированного сотрудника ).

Контроль за исполнением графика документооборота возлагается на главного бухгалтера (п. 5.7 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 ). Сотрудники организации должны быть ознакомлены с этим документом или выпиской из него. Требования главного бухгалтера к оформлению документов обязательны для всех сотрудников организации. За невыполнение требований главного бухгалтера к сотрудникам можно применить дисциплинарное взыскание. Некоторые организации прописывают в качестве одного из условий премирования выполнение требований по оформлению документов.

После обработки документа необходимо обеспечить его сохранность и последующую передачу в архив.

Одним из способов упорядочивания хранения документов является составление номенклатуры дел. В ней содержится информация о том, какие документы и в каком подразделении следует вести и в течение какого времени они должны храниться. Номенклатуру дел в бухгалтерии сформируйте аналогично номенклатуре дел в кадровой службе.

действительный государственный советник РФ 3-го класса

Елена Обручникова, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Ганаткиным,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

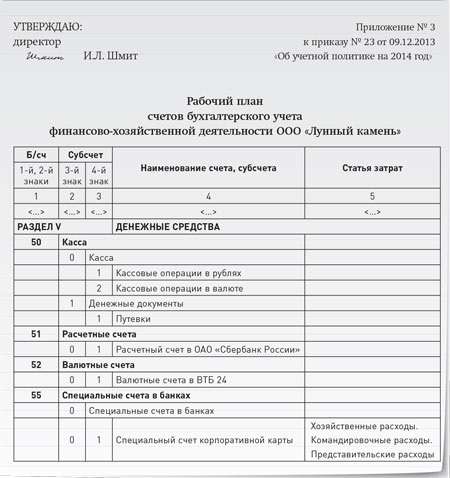

Обязательно ли разрабатывать и прикладывать как приложение к учетной политике рабочий план счетов, если организация использует план счетов в программе 1С?

28 февраля 2013

Вопрос:

Обязательно ли разрабатывать и прикладывать как приложение к учетной политике рабочий план счетов, если организация использует план счетов в программе 1С

На основании ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все организации, находящиеся на территории Российской Федерации, обязаны вести бухгалтерский учет в полном или ограниченном объеме.

В связи с этим согласно ст. 5 Закона N 129-ФЗ организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, обязаны самостоятельно сформировать учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Статьей 6 Закона N 129-ФЗ определено, что принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом должен быть утвержден рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Следует отметить, что с 1 января 2013 года вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

В соответствии с п.п. 1 п. 1 ст. 2 Закона N 402-ФЗ его действие распространяется на все коммерческие и некоммерческие организации.

На основании п. 2 ст. 8 Закона N 402-ФЗ каждый экономический субъект должен самостоятельно сформировать свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Правила формирования (выбора или разработки) и раскрытия учетной политики регламентированы Положением по бухгалтерскому учету «Учетная политика организации» (далее — ПБУ 1/2008 ).

В соответствии с п. 4 ПБУ 1/2008 принятый в каждой организации рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, в обязательном порядке утверждается учетной политикой организации, применяемой для целей бухгалтерского учета. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Установление единой формы и методов ведения бухгалтерского учета, а также унифицированного для конкретного предприятия плана счетов необходимо для того, чтобы соблюдались единообразие и сопоставимость данных бухгалтерской отчетности.

Таким образом, рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

При разработке рабочего плана счетов следует учитывать требования инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Минфина России от 31.10.2000 N 94н. Составляя на его основе свой рабочий документ. рекомендуем организации предусмотреть в нем синтетические счета, субсчета, аналитические счета (или как минимум принцип формирования и кодировки «аналитики»). С 2011 года в рабочий план счетов бухгалтерского учета целесообразно включить аналитику, которая позволит получать данные бухгалтерской отчетности по новым формам.

Рабочий план счетов бухгалтерского учета может быть представлен в качестве организационно-распорядительного документа в виде отдельного приложения к письменному приказу (распоряжению) руководителя об утверждении учетной политики.

По нашему мнению, организация может распечатать из программы 1С свой рабочий план счетов и оформить его в виде отдельного приложения к приказу об учетной политике, утвердив у руководителя.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Царева Александра

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .

Получить 200 видеоуроков по 1С бесплатно:

Статья посвящена учетной политике в 2016 году в программах 1С 8.3 Бухгалтерия 3.0. Проиллюстрируем как распечатать учетную политику из 1С 8.3, рассмотрим как формируется учетная политика в программе 1С. нужно ли ее создавать ежегодно в 1С 8.3. Изучим нюансы при формировании рабочего плана счетов в программах 1С 8.3.

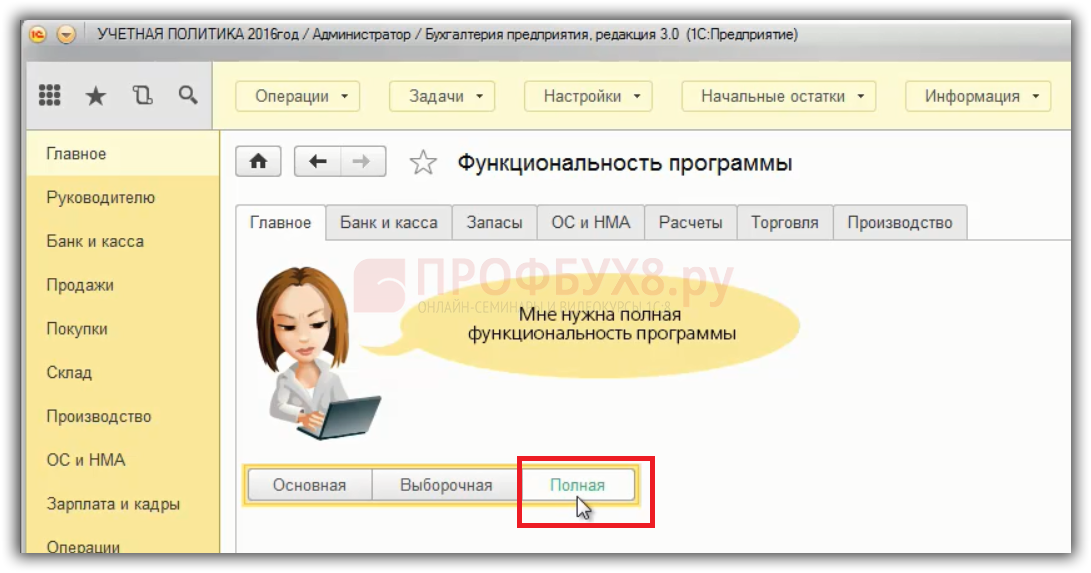

Как настроить учетную политику в 1С 8.3Состав разделов Учетной политики, а также перечень документов и регистров зависит от используемой функциональности, настроек параметров учета. настроек учетной политики в 1С 8.3.

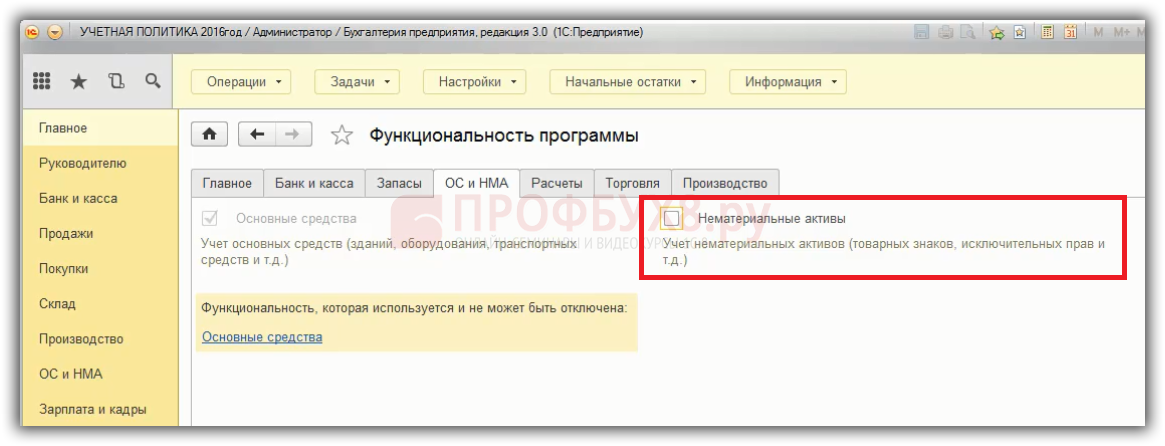

Текст Учетной политики в 1С формируется в зависимости от того, какие данные установлены. Следует обратить внимание на функциональность программы 1С 8.3. Если установлена «Полная » функциональность значит, что все участки учета, которые заложены в программу 1С будут доступны:

Если установлена «Выборочная » функциональность, то что установлено в параметрах учета, будет влиять на какие данные пойдут в текст Учетной политики в 2016 году. Например, нет на учете нематериальных активов, флажок «Нематериальные активы » снят. Соответственно, документы с нематериальными активами не будут показываться в программе 1С 8.3. Поэтому раздела про нематериальные активы в «Учетной политике» не будет:

Часто в организации учетная политика не соответствует тому, что ведется в программе 1С. Почему так происходит? Не все способы, которые предусмотрены в бухгалтерском или в налоговом законодательстве, возможно обеспечить либо применить в 1С штатным способом, то есть без изменения конфигурации.

Учетная политика, это устав организации. И если делается что-то в несоответствии с учетной политикой, то будут проблемы при аудиторских проверках и при налоговых проверках также. В соответствии тому, что есть в базе 1С и в учете, должно четко отражаться в учетной политике.

Более подробно про функциональность 1С 8.3, параметры учета, про саму учетную политику рассмотрено на курсе 1С Бухгалтерия 8 ред. 3.0 .

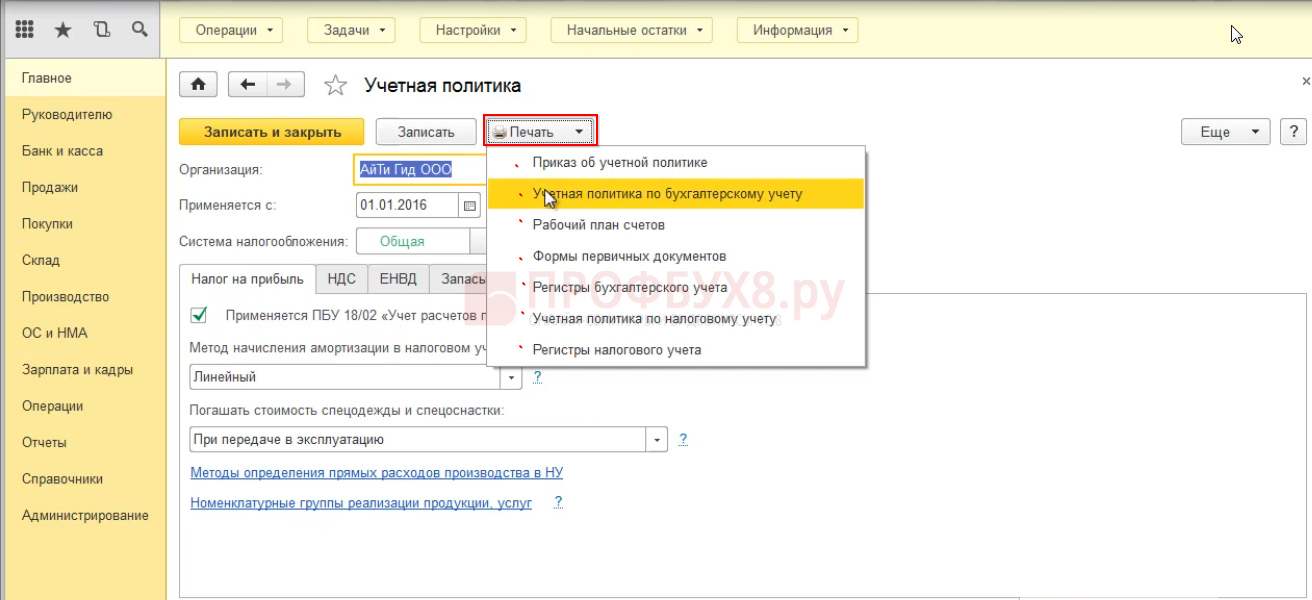

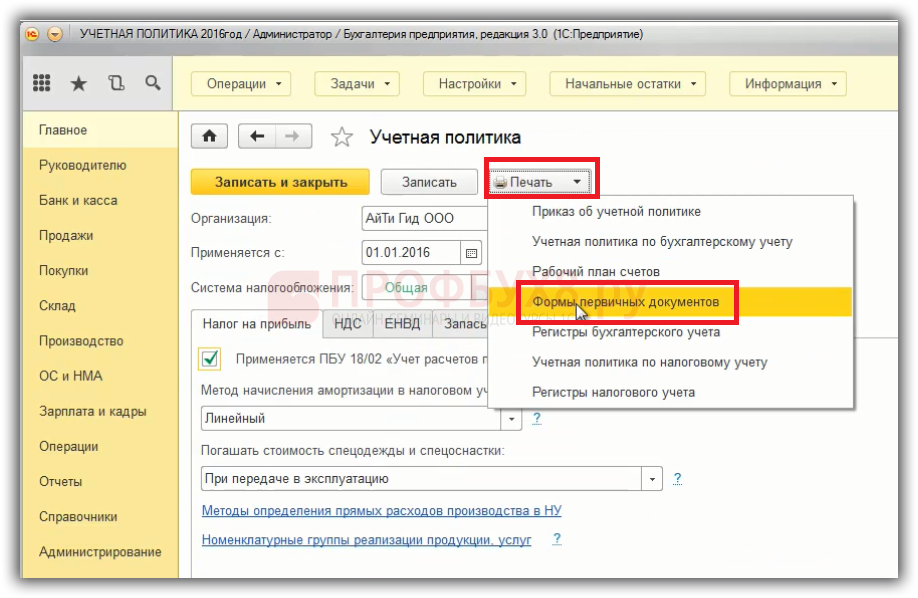

Как распечатать учетную политику из 1С 8.3 Бухгалтерия 3.0Из программы 1С 8.3 можно распечатать учетную политику по БУ и НУ и приложения к ней:

Нажимаем «Печать » как проиллюстрировано ниже:

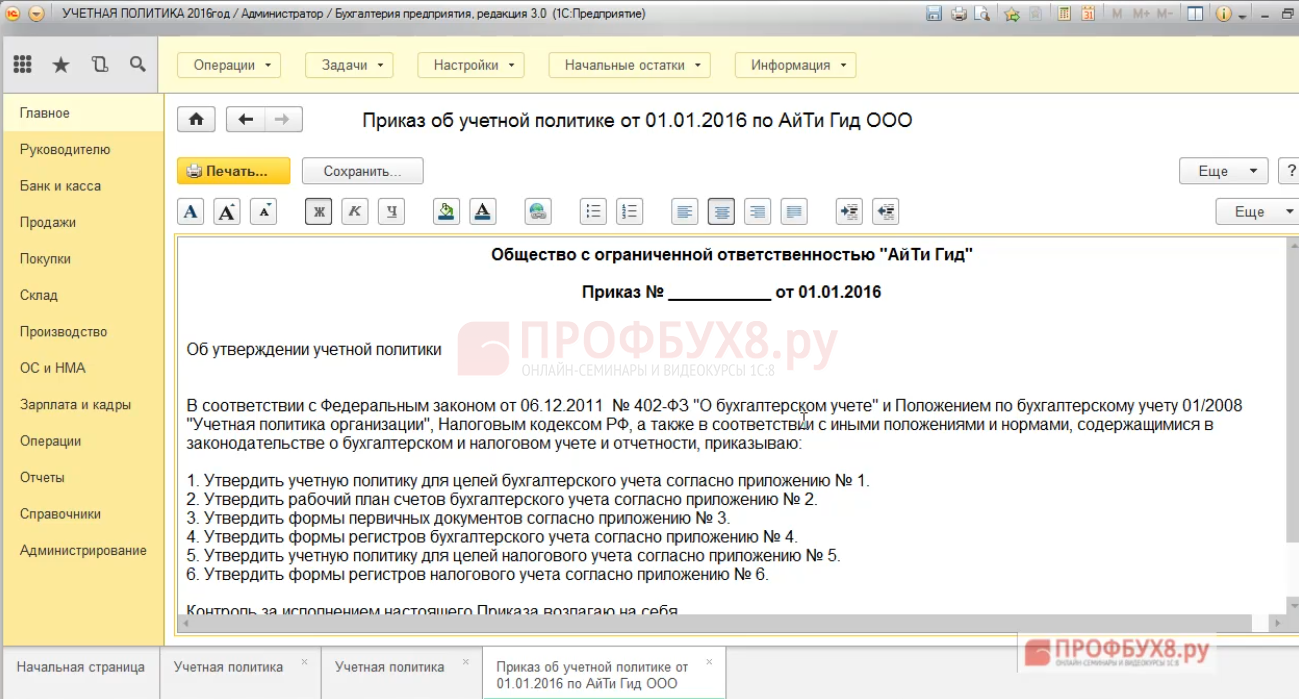

Также можно распечатать «Приказ об учетной политике »:

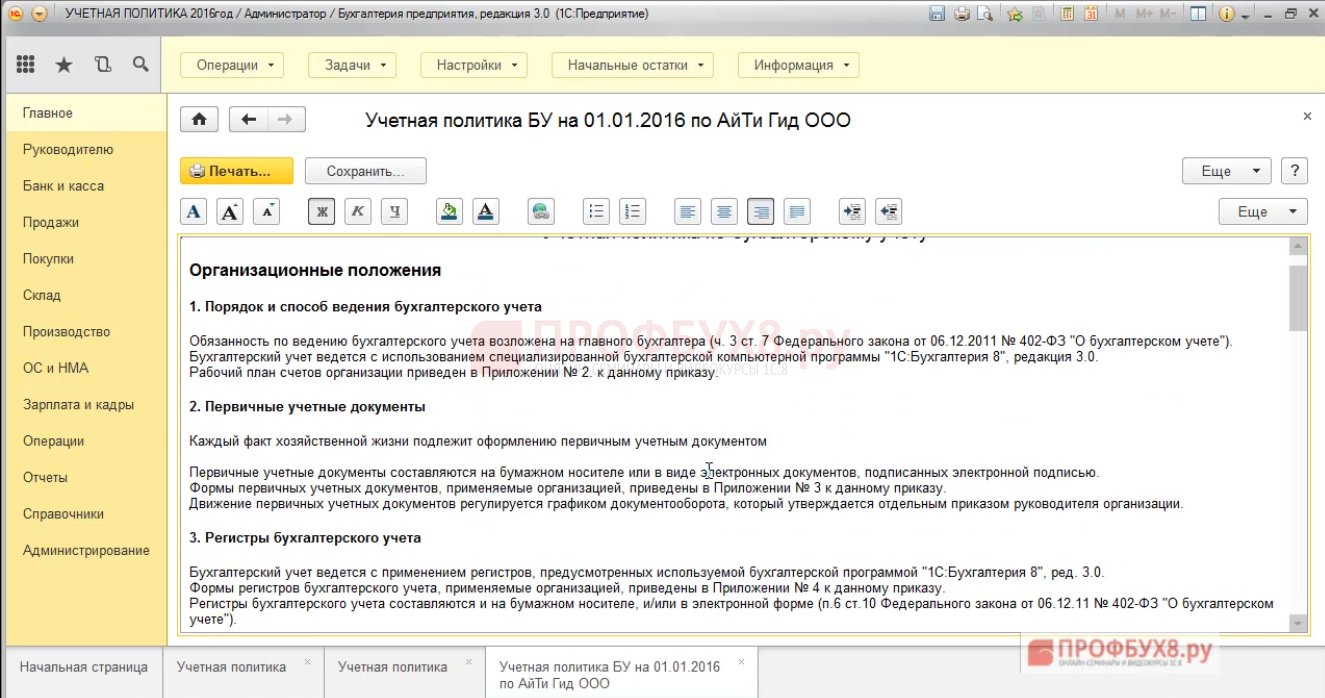

Дальше саму «Учетную политику по БУ »:

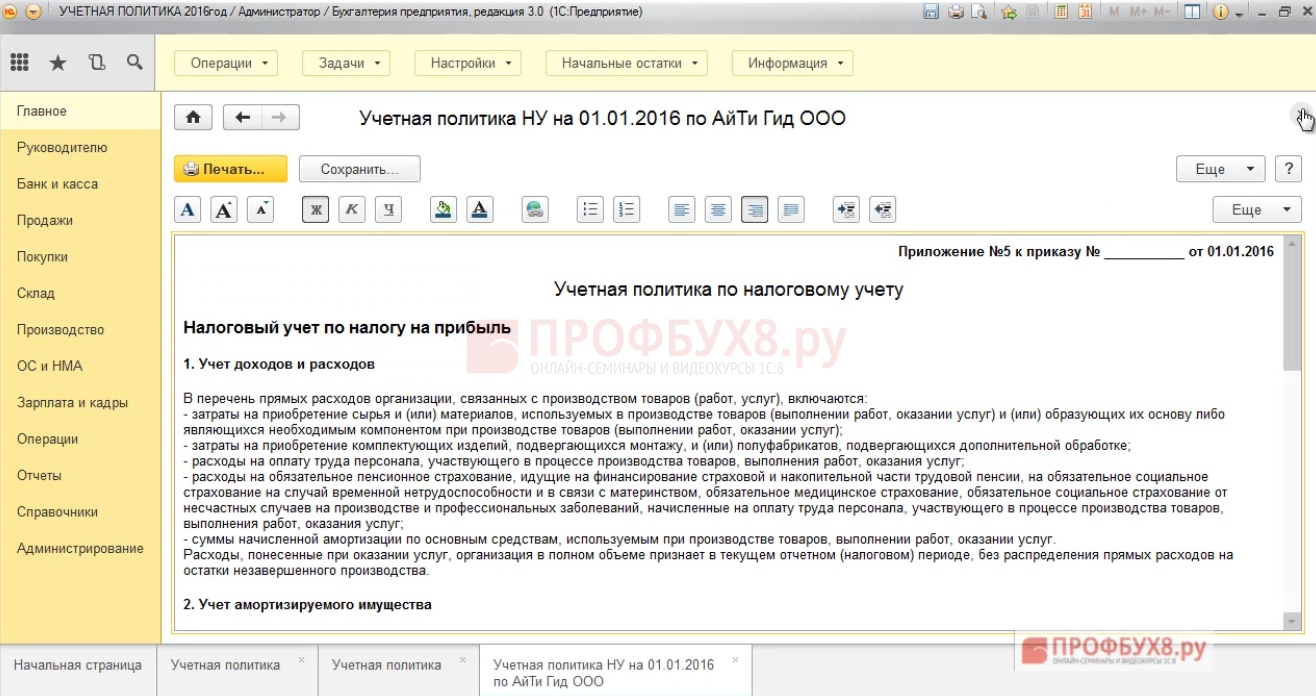

Затем «Учетную политику по НУ »:

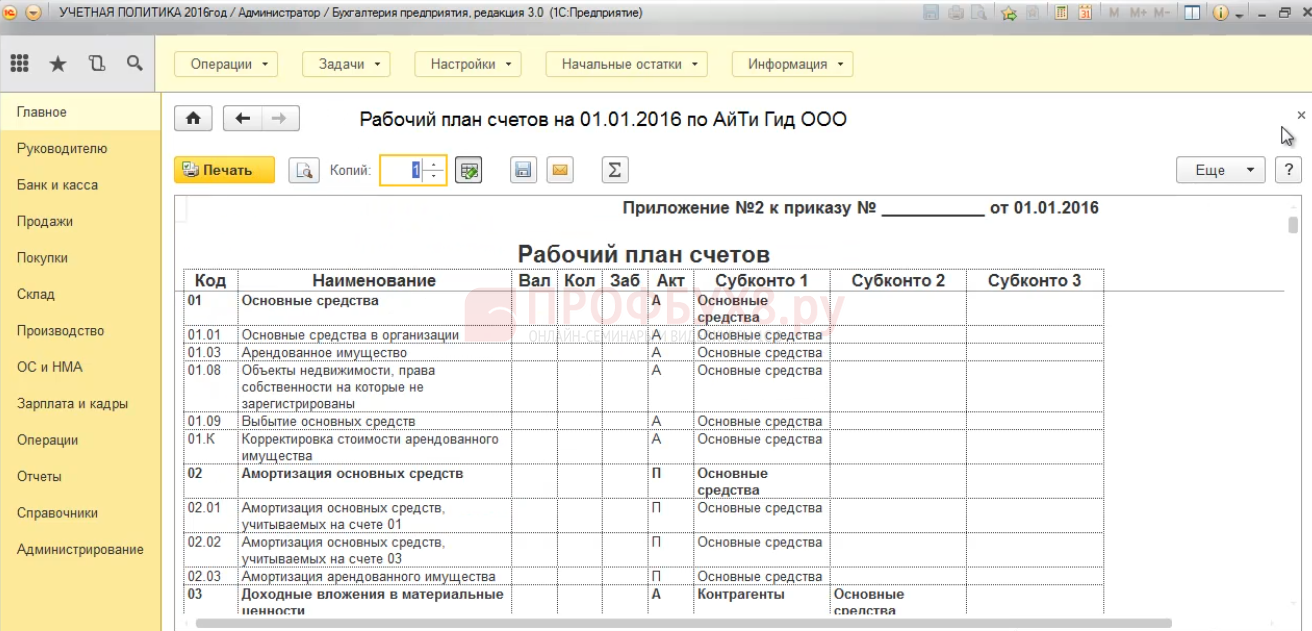

Далее приложения к ней – это «Рабочий план счетов », который в обязательном порядке должен быть приложен к Учетной политике:

Далее «Формы первичных документов »:

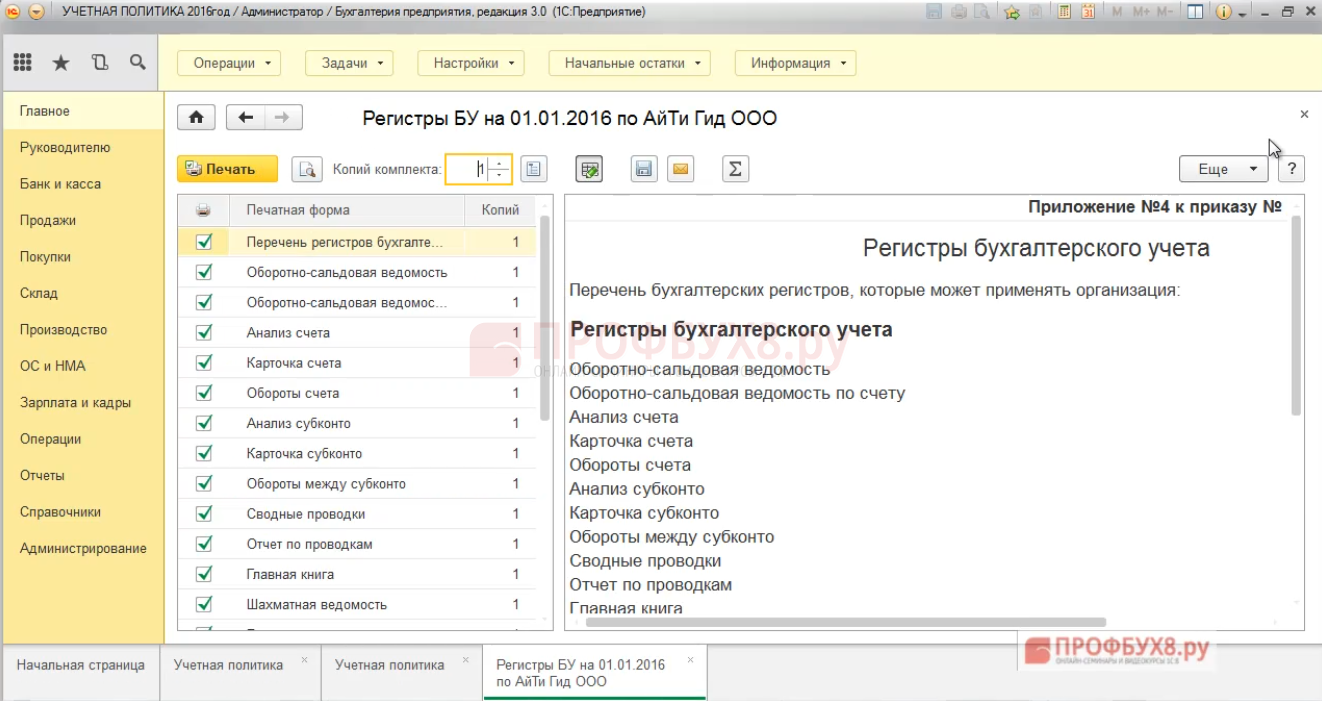

Затем «Регистры бухгалтерского учета »:

В отличие от нашего законодательства, в программе 1С лучше учетную политику создавать ежегодно, потому что в процессе работы с программой 1С меняются методологические функции, что-то меняется разработчиками 1С. Может возникнуть ситуация когда учетная политика по-старому разработана в 1С, поэтому лучше ежегодно ее создавать.

Возьмем, например, организацию с ОСНО, то в «Порядке признания расходов» флажки проставляются автоматически, но разработчики меняют функционал и он становится новым на следующий год, поэтому нужно просматривать все эти пункты.

Рабочий план счетов в 1С для упрощенного способа ведения бухгалтерского учета«Рабочий план счетов» прикладывается к «учетной политике». На сегодняшний день в программе 1С невозможно полностью обеспечить упрощенный рабочий план счетов согласно рекомендациям по ведению БУ по упрощенной форме.

Организации, применяющие упрощенные способы, могут сократить количество принимаемых синтетических счетов в «рабочем плане счетов» и открыть обобщенные синтетические счета для учета:

На сегодняшний день упрощенные способы ведения учета в программе «1С» полностью не реализованы. В программе 1С нет отдельного рабочего плана счетов для упрощенной формы ведения учета. Есть только общий план счетов.

В 1С можно проставлять сокращенные счета (счет 10, 20 и другие), которые утверждены учетной политикой. Однако, механизмы в 1С, которые закрывают в конце месяца и считают, например фактическую себестоимость готовой продукции, закрывают счета 90, 91, 99 сводятся к тому, что невозможно использовать только, например, 99 счет. Все равно используется 90 и 91 счета. Пока реализовать упрощенный план счетов в программе «1С» невозможно. Соответственно,

если используется штатная программа «1С», без каких-либо настроек, нужно прикладывать общий рабочий план счетов к учетной политике и не прописывать что ведется бухгалтерский учет в упрощенном виде.

Создание новых счетов в плане счетов в 1ССегодня пользователь программы 1С может самостоятельно создавать в плане счетов новый счет или субсчет. Но окажется ли это безболезненным для учета? На наш взгляд сегодня, когда меняется интенсивно законодательство и программа 1С вслед за ним, то безболезненно можно добавлять только за балансовые счета.

Если очень нужно добавить аналитики, то наши рекомендации – лучше добавить субконто, ну и доработать отчеты при необходимости. Более того, предостерегаем от ввода новых субсчетов. Это легко можно сделать через кнопку «создать» и каждый бухгалтер может вести какой-то субсчет.

Например, если обновление 1С проводилось не автоматически, а через конфигуратор более информативный, то при обновлении программы 1С вышло предупреждение, что «код счета не уникален хозрасчетный 6813». Бухгалтером был добавлен субсчет 6813, которого ранее не было в плане счетов в программе «1С» и на данном счете какие-то налоги учитывались. Но был введен торговый сбор и разработчики 1С стали учитывать этот торговый сбор, ввели новый счет 6813. Получается, что, вводя новые счета в план счетов, мы очень рискуем. Потому что разработчики 1С могут поменять конфигурацию и занять этот счет, и отчетность не будет содержать правило прописания, для того чтобы сальдо по этому счету входило в бухгалтерскую отчетность.

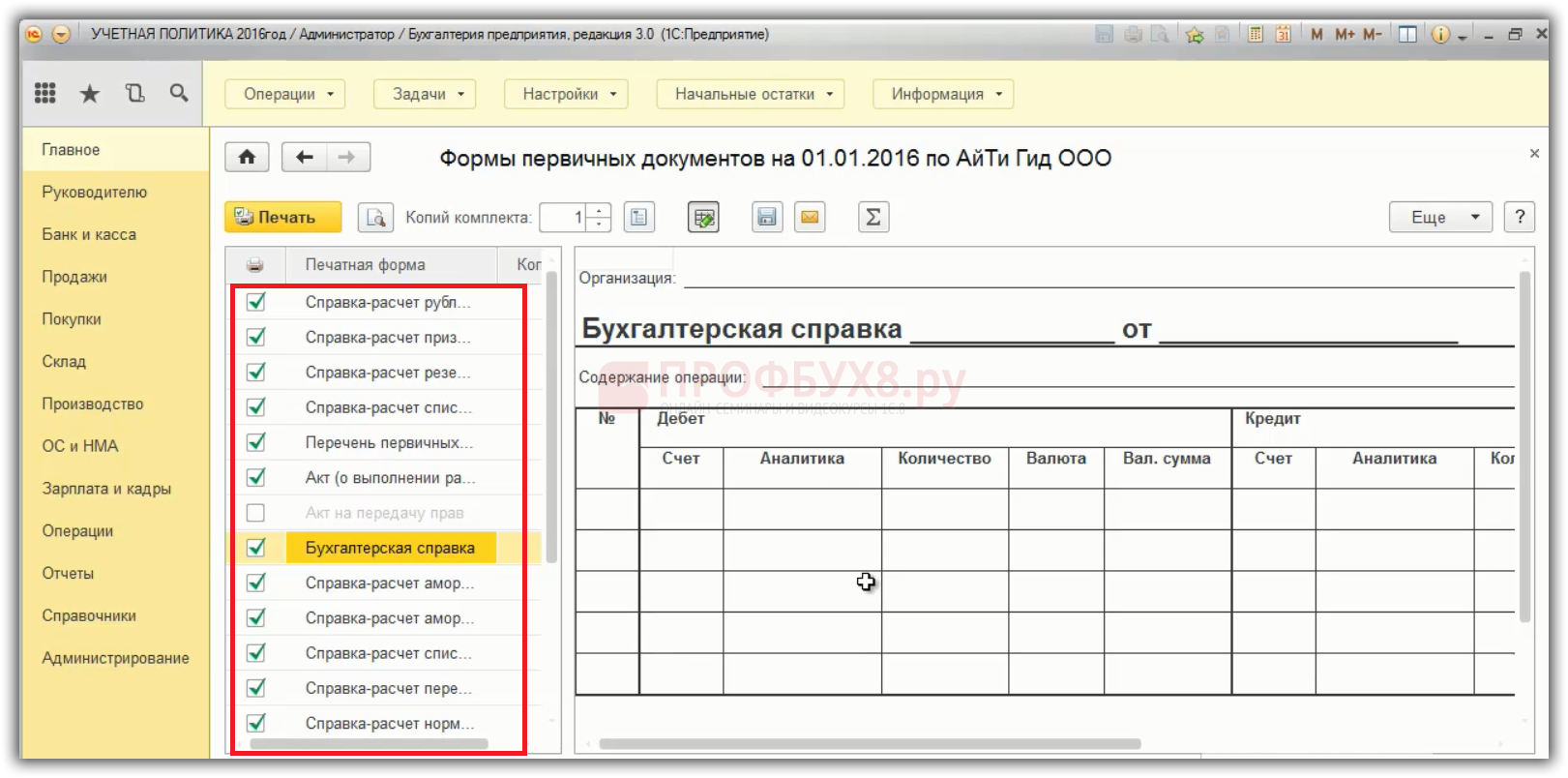

Формы первичных учетных документов (ПУД) в 1С 8.3В учетной политике есть приложение «Первичные учетные документы», которое необходимо утвердить руководителем. В программе 1С приложение «Первичные учетные документы» можно распечатать: нажимаем кнопку «печать», выбираем «формы первичных документов»:

Формы ПУД необходимо не только утвердить, но и приложить к учетной политике ту форму ПУД, которая используется. Флажками можно выделить то, что необходимо распечатать и приложить к своей учетной политике:

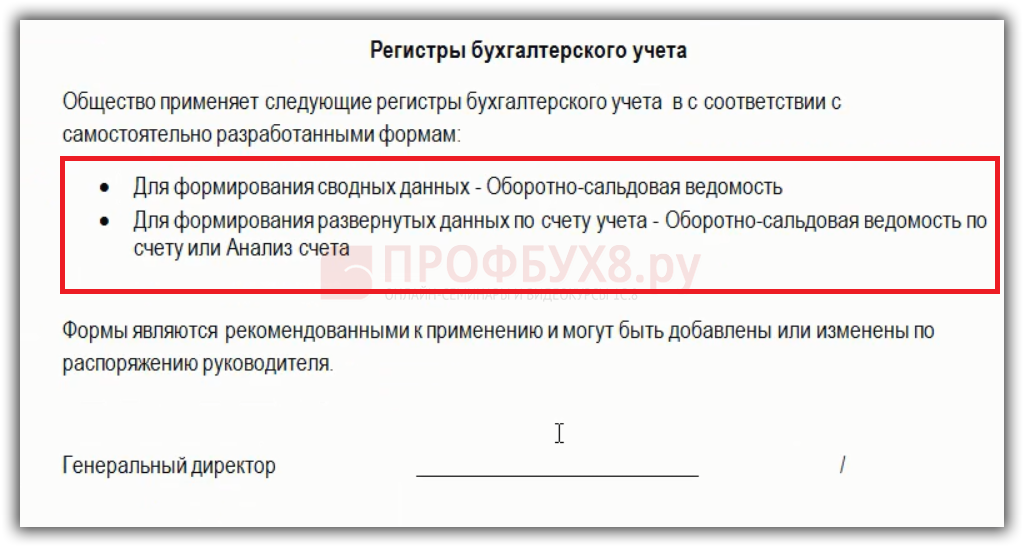

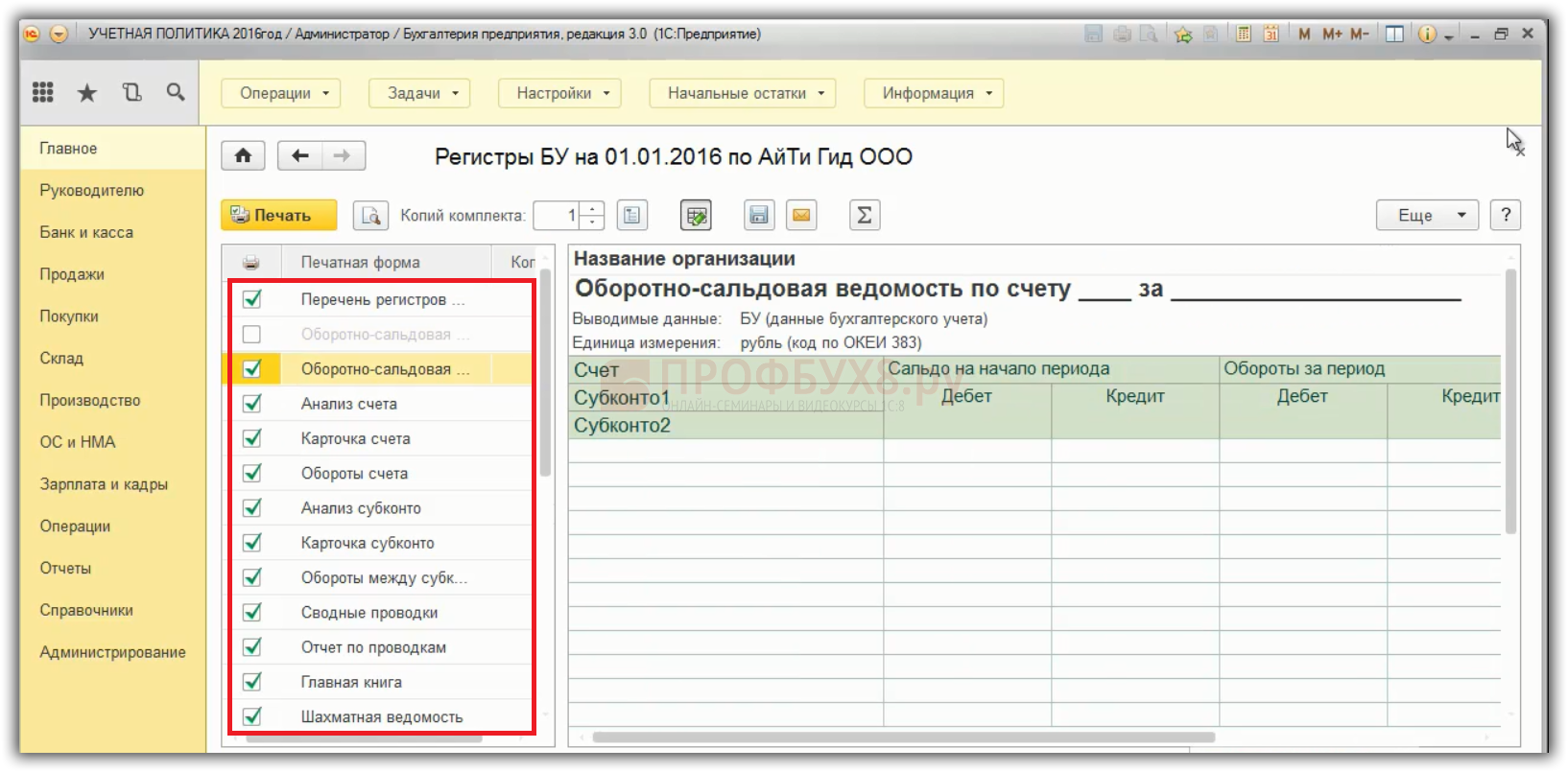

В 1С 8.3 печатные формы регистров бухгалтерского учета соответствуют требованиям ч.4 ст.10 № 402-ФЗ, и содержат все необходимые обязательные реквизиты. Бухгалтер может сам составить перечень для учетной политики. Например, в приказе по учетной политике отражены следующие регистры бухгалтерского учета:

Соответственно, именно эти формы бухгалтерских регистров распечатываем:

Вам будет интересно:

20.10.2014 в Минюсте зарегистрирован Приказ Минфина РФ № 89н [1]. который внес значительные изменения в Инструкцию № 157н [2]. Напомним, что в соответствии с п. 6 ст. 8 Закона о бухгалтерском учете [3] изменение учетной политики может производиться при следующих условиях:

Учитывая вышеизложенные изменения учетной политики организаций, бюджетным учреждениям следует откорректировать свою учетную политику исходя из изменений, внесенных в Инструкцию № 157н, а также задуматься о необходимости поправок в случае осуществления новых видов деятельности или разработки (выбора) нового способа ведения учета.

Перед тем как непосредственно перейти к положениям учетной политики, которые необходимо скорректировать, отметим, что изменения, внесенные Приказом Минфина РФ № 89н, должны начать применяться при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения.

Переход на применение учетной политики с учетом положений данного приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета (п. 2 Приказа Минфина РФ № 89н). Следовательно, если учреждение примет решение, что бухгалтерский учет по новым правилам будет вестись с 2015 года, это следует прописать при составлении учетной политики 2015 года.

Переход на применение учетной политики с учетом положений данного приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета (п. 2 Приказа Минфина РФ № 89н). Следовательно, если учреждение примет решение, что бухгалтерский учет по новым правилам будет вестись с 2015 года, это следует прописать при составлении учетной политики 2015 года.

В случае если учреждение считает более целесообразным применять нормы Приказа Минфина РФ № 89н в 2014 году, составляется приказ о внесении изменений в учетную политику на 2014 год, в котором обосновывается причина внесения поправок в данный локальный акт.

Согласно п. 1 ст. 8 Закона о бухгалтерском учете совокупность способов ведения учреждением бухгалтерского учета составляет его учетную политику. В соответствии с п. 6 Инструкции № 157н принятая государственным (муниципальным) учреждением учетная политика утверждается приказом или распоряжением руководителя государственного (муниципального) учреждения и должна включать в себя следующую информацию:

В соответствии с изменениями учетной политики организаций, вносимыми Приказом Минфина РФ № 89н, бюджетные учреждения, осуществляющие полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения и (или) государственные (муниципальные) унитарные предприятия, осуществляющие на основании соглашений полномочия государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, при формировании учетной политики предусматривают особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий в соответствии с положениями Инструкции № 157н.

Рабочий план счетов.Согласно требованиям Инструкции № 157н рабочий план счетов, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы (очередной финансовый год и плановый период). Рабочий план счетов должен включать в себя применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Напомним, что изменения учетной политики организаций, вносимые Приказом Минфина РФ № 89н, затрагивают, в частности, наименования некоторых счетов бухгалтерского учета, а также вводят ряд новых счетов:

Расчеты по исполнению денежных обязательств через третьих лиц

Кроме того, Приказом Минфина РФ № 89н исключается счет 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

В соответствии с нормами Инструкции № 157н учреждение вправе при утверждении рабочего плана счетов вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений, а также дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета, а также для обеспечения внутреннего контроля за сохранностью имущества, выданного в пользование.

Таким образом, учреждению необходимо скорректировать используемый им рабочий план счетов с учетом указанных изменений.

Методы оценки отдельных видов имущества и обязательств.Общие принципы, применяемые к оценке имущества и обязательств бюджетных учреждений, установлены Законом о бухгалтерском учете и Инструкцией № 157н. В частности, к таким принципам можно отнести следующие:

В данном разделе учетной политики 2015 бюджетного учреждения, в частности, должен быть отражен порядок определения стоимости:

Как мы отмечали выше, при принятии учреждением решения об изменении способа оценки стоимости какого-либо имущества, эти изменения следует прописать в учетной политике. Кроме того, следует учитывать, что согласно внесенным Приказом Минфина РФ № 89н изменениям, первоначальной стоимостью земельных участков, находящихся на праве безвозмездного (бессрочного) пользования у учреждений, признается их рыночная (кадастровая) стоимость (стоимость, указанная в документе на право пользования земельным участком, расположенным за пределами территории РФ).

Также отметим, что в п. 25 Инструкции № 157н внесено уточнение, согласно которому, первоначальная (фактическая) стоимость объектов нефинансовых активов, полученных безвозмездно, определяется исходя из их текущей оценочной стоимости. Напомним, что ранее действие данного пункта распространялось только на случаи получения имущества по договору дарения, другие же случаи безвозмездного поступления имущества (например, по результатам инвентаризации и т. д.) оставались ранее не охваченными Инструкцией № 157н и требовали описания их оценки в учетной политике. Заметим, что оценочная стоимость имущества определяется в том же порядке, что и его рыночная стоимость.

Порядок проведения инвентаризации имущества и обязательств.В соответствии с новой редакцией п. 20 Инструкции № 157н инвентаризацию имущества, финансовых активов и обязательств необходимо проводить в установленном учреждением в рамках формирования учетной политики 2015 порядке с учетом положений законодательства РФ. В настоящее время инвентаризация имущества, финансовых активов и обязательств должна проводиться в порядке, предусмотренном нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином, то есть в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49.

Таким образом, в учетной политике 2015 учреждения необходимо указать, в какой период времени будет проводиться инвентаризация (ежегодно, раз в два года и т. д.), а также определить порядок ее проведения. Указанный порядок целесообразно оформить приложением к учетной политике. Также в этом вопросе вовсе не обязательно изобретать велосипед и за основу данного порядка можно взять указанные выше рекомендации Минфина.

Правила документооборота и технология обработки учетной информации. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив – документооборот) регламентируется графиком документооборота. Работу по составлению графика документооборота организует главный бухгалтер.

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив – документооборот) регламентируется графиком документооборота. Работу по составлению графика документооборота организует главный бухгалтер.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. В случае появления в документообороте учреждения каких-либо новых документов в данный график следует внести изменения.

Согласно новой редакции п. 19 Инструкции № 157н при комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учета осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учета на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, определенной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета. То есть в случае формирования регистров бухгалтерского учета на бумажном носителе при отсутствии возможности их хранения в виде электронных документов в учетной политике необходимо прописать периодичность такого формирования (ежемесячно, ежеквартально и т. д.)

Формы первичных (сводных) учетных документов.Данный подраздел учетной политики 2015 должен содержать формы первичных документов, используемых в повседневной деятельности учреждения и отсутствующих в альбомах унифицированных форм.

Так, например, учреждение должно самостоятельно разработать форму первичного документа по распределению фактических расходов между конкретными объектами учета (то есть видами готовой продукции, работ, услуг и стоимостью незавершенного производства), а также готовой продукции и стоимости незавершенного производства, на основании которого и осуществляется распределение фактических затрат учреждения в рамках приносящей доход деятельности. Кроме того, учреждению необходимо разработать форму первичного документа, являющегося основанием для выбытия инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3 000 руб. включительно, учитываемых на забалансовом учете.

Напомним, что в соответствии со ст. 9 Закона о бухгалтерском учете и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству РФ, правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в регистрах бухгалтерского учета.

Также отметим, что согласно внесенным Приказом Минфина РФ № 89н уточнениям регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются бюджетным учреждением в рамках формирования своей учетной политики и должны содержать следующие обязательные реквизиты:

Заметим, что аналогичные реквизиты предусмотрены ст. 10 Закона о бухгалтерском учете.

Порядок организации и осуществления внутреннего финансового контроля.В соответствии со ст. 19 Закона о бухгалтерском учете государственные (муниципальные) учреждения, как и другие организации, обязаны самостоятельно организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Под внутренним контролем понимается процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

Система внутреннего контроля включает в себя совокупность организационной структуры, методик и процедур, принятых руководством бюджетного учреждения в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, которая в том числе включает организованные внутри данного учреждения и его силами надзор и проверку:

При появлении необходимости изменения учетной политики организации вносятся в данный раздел.

Порядок отражения в учете событий после отчетной даты.Указанный раздел учетной политики введен Приказом Минфина РФ № 89н. К сожалению, обязав учреждение определить в своей учетной политике порядок отражения в учете событий после отчетной даты, Минфин так и не объяснил, что же является таким событием.

Для объяснения данного термина, по мнению автора, целесообразно обратиться к нормативным документам, регламентирующим деятельность коммерческих организаций. Так, согласно п. 3 Приказа Минфина РФ от 25.11.1998 № 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)» событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты можно отнести:

Согласно п. 9 ПБУ 7/98 данные об активах, обязательствах, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность, и тем самым невозможности применения допущения непрерывности деятельности к деятельности организации в целом или какой-либо существенной ее части. При этом события после отчетной даты отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до даты подписания годовой бухгалтерской отчетности в установленном порядке.

Иные решения, необходимые для организации и ведения бухгалтерского учета.Приказ Минфина РФ № 89н вводит в Инструкцию № 157н новое понятие – резервы предстоящих расходов. Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики.

То есть учреждению необходимо принять решение о том, будут ли им создаваться какие-либо резервы и прописать в учетной политике порядок их формирования.

Также отметим, что в Приказе Минфина РФ № 89н дополнительно разъяснены особенности принятия к учету основных средств, согласно которым:

[1] Приказ Минфина РФ от 29.08.2014 № 89н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для ор- ганов государственной власти (государственных органов), органов местного само- управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

А. Гусев

к. п. н. эксперт журнала

«Бюджетные организации:бухгалтерский учет и налогообложение»