Рейтинг: 4.4/5.0 (1901 проголосовавших)

Рейтинг: 4.4/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Главная » Документооборот » График документооборота в бухгалтерии: образец (пример) 2015 года

График документооборота в бухгалтерии: образец (пример) 2015 годаАвтоматизировать документооборот в строительной организации практически невозможно, если не затрагивать производственную деятельность. Все программы, применяемые для автоматизации документооборота, должны быть комплексными, чтобы решать множество задач и создавать бизнес процессы.

Документооборот в строительной организацииЕсть несколько слабых мест в организации документооборота в строительстве, и все они связаны с учетом договоров. Без правильного учета, включающего хранение, движение, визирование, невозможно организовать работу строительной организации без проблем. Если говорить о масштабах работы с документами, то они достаточно большие, чтобы делать работу сотрудников невыносимой.

Чтобы упорядочить всю систему и сделать документооборот посильным для любого рабочего, необходимо провести работы о его автоматизации. Внедрение программного обеспечения поможет упорядочить не только существующий архив, но и обеспечить быстрый оборот документов между разными филиалами строительной компании, а заказ услуг аутсорсинговой компании, которая возьмёт на себя бухгалтерское обслуживание. позволит забыть о многих проблемах и сконцентрироваться на бизнесе.

График документооборота в бухгалтерииГрафик любого документооборота в бухгалтерии, в том числе и в строительной компании, должен соответствовать должностным инструкциям. Есть два вида графика, каждый из которых выполняет особые функции:

Первый вид вмещает в себя порядок оборота любого документа в организации на всех его стадиях, от получения или создания до сдачи в архив. Такие графики помогут определить совокупность документов, которые существуют в компании. С помощью этого графика организовать и внедрить автоматизированную систему документооборота будет легче.

Динамический график — это структура всех документов в отдельной компании, на которую накладывается схема оборота документами. Составление такого графика требует от работника изучения движения каждого документа от отправителя к получателю.

У этих двух видов есть особое различие. В динамическом графике указываются документы, которые сформированы одним специалистом. В него не включаются документы, с которыми работал другой специалист, в отличие от статического графика.

Пример графика документооборота в 2015 году

Статический график для строительной организации лучше делать в виде таблицы. В шапку самой таблицы должны входить такие разделы:

Динамический график может выглядеть в виде приказа. Для строительной компании в нем могут быть прописаны такие должности:

В соответствии с пунктом 1 статьи 9 Закона о бухгалтерском учете все хозяйственные операции в бухгалтерском учете должны оформляться оправдательными первичными документами. При этом существует определенный порядок движения таких документов, который может быть установлен как законодательными или нормативными актами (например, бухгалтерским и налоговым законодательством в части сдачи бухгалтерской и налоговой отчетности, постановлениями Госкомстата РФ, Центробанка России (касательно кассовых и банковских операций, подотчетных сумм) и др.), так и внутренним распорядительным документом.

Подобного рода внутренняя организация движения документов и называется документооборотом предприятия.

Правила документооборота утверждаются в составе учетной политики организации по бухгалтерскому учету ( пункт 5 ПБУ 1/98).

Обращаем внимание, что каких-либо нормативных положений о порядке организации документооборота и о том, в каком виде этот порядок отражать в учетной политике, не существует. В качестве рекомендательного материала можно использовать Положение о документах и документообороте в бухгалтерском учете. утвержденное Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР (далее по тексту — Положение о документах и документообороте), имея при этом в виду, что данный документ применяется в части, не противоречащей действующему законодательству и нормативным актам. Соответственно каждое предприятие самостоятельно определяет правила своего документооборота.

Общая схема документооборота включает в себя следующие позиции:

1) первичные документы;

2) учетные регистры;

3) бухгалтерская и налоговая отчетность;

4) график документооборота;

5) хранение документов.

Рассмотрим их подробнее.

Приказ Росжелдора от 11 июня 2008 г. N 183 Об утверждении учетной политики Федерального агентства железнодорожного транспорта

Положение о документах и документообороте в бухгалтерском учете Утверждено Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР

Как уже говорилось выше, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными документами. Причем, такие документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Подобные унифицированные формы первичных документов принимаются соответствующими постановлениями Госкомстата РФ. К примеру:

постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации";

постановление Госкомстата РФ от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств";

постановление Госкомстата РФ от 25 декабря 1998 г. N 132 " Об утверждении унифицированных форм первичной учетной документации по учету торговых операций ";

В учетной политике необязательно указывать тот факт, что предприятие применяет унифицированные формы первичной документации. При этом порядок и сроки представления многих типовых документов также определен на законодательном или нормативном уровне (например, в части расчетов с подотчетными лицами).

Однако при формировании учетной политики и документооборота организации необходимо определить, для каких финансово-хозяйственных операций унифицированные формы не утверждены.

В этих целях для подтверждения совершенных в учете операций, по которым унифицированные формы первичных документов отсутствуют, предприятия вправе самостоятельно разработать такую документацию и утвердить их руководителем организации в форме приказа или распоряжения.

При этом необходимо соблюдать требования законодательства в части принятия к учету первичных документов, которые должны иметь следующие обязательные реквизиты ( пункт 2 статьи 9 Закона о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д ) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Разработанные организацией внутренние формы первичной документации должны быть в обязательном порядке зафиксированы в его учетной политике по бухгалтерскому учету. Обычно для этого составляется альбом неунифицированных форм, который утверждается в составе учетной политики в качестве ее приложения.

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, предприятиями должны вестись регистры бухгалтерского учета.

Подобные регистры ведутся в специальных книгах (журналах, журналах-ордерах, ведомостях), на отдельных листах и карточках, в виде машинограмм. полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Такая форма счетоводства называется журнально-ордерной и применяется большинством организаций. В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый или дебетовый признак регистрации хозяйственных операций по синтетическим счетам. Показатели синтетического учета регистрируются по данным первичных документов только по кредиту (по дебету) соответствующих счетов, в корреспонденции с дебетуемыми (кредитуемыми) счетами.

Инструкция по применению единой журнально-ордерной формы счетоводства утверждена еще Минфином СССР от 8 марта 1960 г. N 63. Однако с учетом произошедших в бухгалтерском учете изменений она является только рекомендательным документом для применения такого рода формы учета на предприятиях и применяться она должна с учетом письма Минфина РФ от 24 июля 1992 г. N 59 "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях".

Значительно реже организациями применяется мемориально-ордерная форма учета, при которой на основании данных первичных или накопительных документов составляются мемориальные ордера, отражающиеся в регистрационном журнале (журнале хозяйственных операций), а затем в главной книге.

Предприятиями могут применяться машинно-ориентированные (автоматизированные) формы учета на основе журнально-ордерной или (значительно реже) мемориально-ордерной формы.

Используемая организацией форма учета должна быть отражена в ее учетной политике по бухгалтерскому учету. Кроме того, если предприятием разработаны собственные формы учетных регистров, то они должны быть также отражены в альбоме неунифицированных форм документов.

Обращаем внимание, что организации, являющиеся субъектами малого предпринимательства, могут выбирать, в каком порядке им отражать учетную информацию:

аналогично другим организациям с применением установленных форм счетоводства для малых предприятий;

по форме счетоводства, установленной для малых предприятий (сокращенной). Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства утверждены приказом Минфина РФ от 21 декабря 1998 г. N 64н;

по упрощенной системе налогообложения (согласно главе 26.2 части второй НК РФ и пункту 3 статьи 4 Закона о бухгалтерском учете).

Указанные выше обстоятельства также должны быть зафиксированы в учетной политике малого предприятия.

С введением в действие с 1 января 2002 г. главы 25 части второй НК РФ организациям вменено в обязанность вести помимо бухгалтерского еще и налоговый учет.

При этом данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справки бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Первичные учетные документы в данном случае применяются те же, что и в бухгалтерском учете. Непосредственный расчет налоговой базы происходит в налоговых декларациях. А вот аналитические регистры налогового учета каждое предприятие должно определить для себя самостоятельно, исходя из требований налогового законодательства и необходимости ведения налогового учета по тем или иным позициям.

В целом под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями налогового законодательства, без распределения (отражения) по счетам бухгалтерского учета.

Формы таких регистров налогового учета организации также могут самостоятельно разрабатывать, учитывая однако, что они в обязательном порядке должны содержать следующие реквизиты ( статья 314 части второй НК РФ):

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Регистры налогового учета могут вестись в виде специальных форм: на бумажных носителях, в электронном виде и (или) любых машинных носителях.

Необходимо также отметить, что Информационным сообщением МНС РФ от 19 декабря 2001 г. "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации" доведены до сведения налогоплательщиков рекомендуемые образцы форм таких регистров.

При этом еще раз обращаем внимание, что организация может такие регистры разработать самостоятельно или взять за основу предлагаемые МНС РФ. Однако в любом случае в учетной политике для целей налогообложения необходимо предусмотреть состав этих форм (либо в виде перечня, если они из числа рекомендованных налоговыми органами, либо в виде приложения (альбома форм налоговых регистров)).

В зависимости от типа и структурной организации предприятия могут существовать некоторые различия и в составляемой ими бухгалтерской отчетности.

Все предприятия и организации обязаны представлять бухгалтерскую отчетность в составе и в порядке, предусмотренных статьей 13 Закона о бухгалтерском учете, ПБУ 4/99 и приказом Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

Однако, например, субъекты малого предпринимательства могут представлять сокращенный перечень бухгалтерской отчетности ( пункт 85 Положения по ведению бухгалтерского учета).

Организации, имеющие в своем составе структурные подразделения, выделенные на отдельные балансы, либо территориально обособленные подразделения (представительства, филиалы и др.), должны отразить в учетной политике порядок составления консолидированной отчетности в целом по организации (сроки и объемы представления внутренней отчетности структурными подразделениями, состав этой внутренней отчетности, распределение самого процесса учета между бухгалтериями подразделений и главной (централизованной) бухгалтерией и т.п.).

Кроме того, в соответствии с Положением по ведению бухгалтерского учета ( пункт 91 ) в случае налич ия у о рганизаций дочерних и зависимых обществ они помимо собственного бухгалтерского отчета составляют сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности определены приказом Минфина РФ от 30 декабря 1996 г. N 112 (с изменениями от 12 мая 1999 г.).

Такого рода особенности составления бухгалтерской отчетности и представления ее заинтересованным лицам должны быть отражены в учетной политике предприятия по бухгалтерскому учету.

Помимо бухгалтерской организации обязаны сдавать в налоговые органы и налоговую отчетность (налоговые декларации), сроки представления которой определены законодательством о налогах и сборах РФ.

Как видно из рассмотренного выше, некоторые позиции, касающиеся документооборота на предприятии, отражаются в отдельных разделах учетной политики по бухгалтерскому учету или для целей налогообложения (состав неунифицированных форм документов, учетных регистров по бухгалтерскому и налоговому учету, а также порядок и сроки представления внутренней отчетности в организациях).

В тоже время в целях четкого разграничения обязанностей по созданию, проверке и обработке первичных документов, а также сроков их представления, на предприятии должны оформляться правила документооборота, утверждаемые в составе его учетной политики по бухгалтерскому учету.

Под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов. Движение же первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который может быть оформлен в виде схемы, таблицы или иным способом как приложение к учетной политике предприятия по бухгалтерскому учету.

Графиком устанавливается рациональный документооборот, т.е. предусматривается оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определяется минимальный срок его нахождения в подразделении. График документооборота может содержать перечень работ по созданию, проверке и обработке документов в каждом подразделении предприятия, а также конкретных исполнителей с указанием их взаимосвязи и сроков выполнения работ.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие их и подписавшие. Контроль за соблюдением графика документооборота осуществляет, как правило, главный бухгалтер организации.

Для составления графика документооборота применяются различные методики. Наиболее распространенные заключаются в описании процесса учета по рабочим местам учетных служб. По итогам такого описания составляются перечни входящих и исходящих документов по каждому рабочему месту учетных работников. Затем происходит группировка документооборота по подразделениям, объединяемая затем в общую схему (график) документооборота по организации в целом.

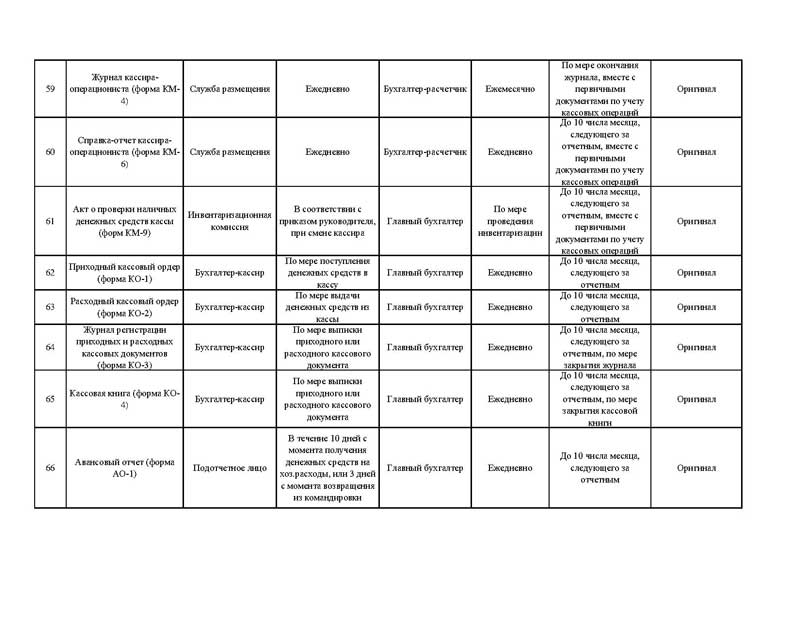

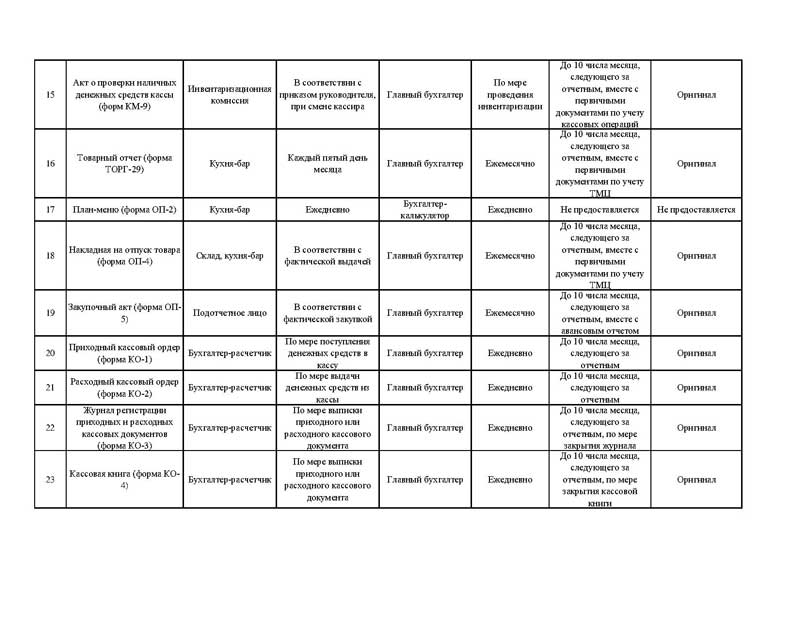

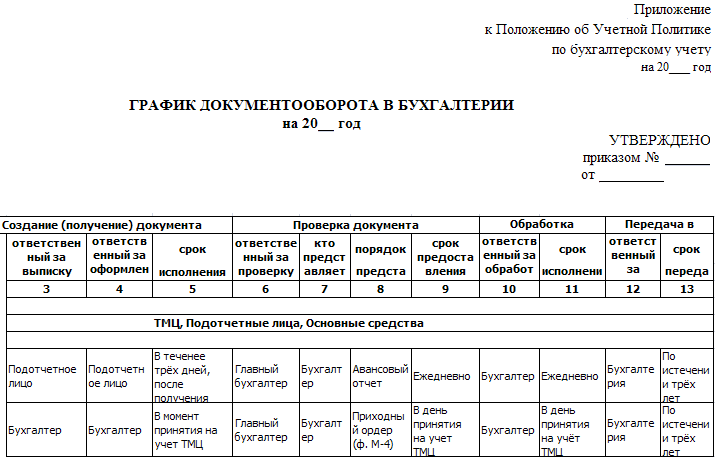

Положением о документах и документообороте в качестве рекомендации приводится следующая форма графика документооборота:

Пример графика документооборота ЗАО "Перспектива" (приложение N 2

к учетной политике по бухгалтерскому учету на 2004 год, утвержденной

приказом N 233 от 28.12.2003 г.)

| | Создание документа | Проверка документа | Обработка |Передача в |

| | Ко л- |Отв. за|Отв. за|Отв. |Срок |Отв. за|Кто |Поря- |Срок |Кто |Срок |Кто |Срок |

| |во | выписку|офор м — |за | испол-|провер-|предс-|док | предс-|испол-|ис — | испол-|пере-|

| | экз.| | ление | исп о- |нения | ку | тавля-|предс-|тавле-|няет |пол- | няет |дачи |

| | | | |по л- | | | ет | тавле-|ния | | нения| | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Требо-| 2 |Цех |Отдел | склад|Еже д — |Бухгал-|1-й |При | Ежед — | Бухга-|Ежед-|Бухга-|По |

| вани е- | |(или | снабже-| | невно | терия |экз. — |отчете|невно | лтерия|невно|лтерия|исте-|

| нак — | |иное | ния | |до 16| |цех |П ри |до 18| | | | чению|

| ладная| | подра з- | (ОМТС),| |часов | |2-й | реест-|часов | | | | квар-|

|ф. N| |дел е- | бухгал-| | | |экз. — |ре | | | | |тала |

|М-11 | | ние ) | терия | | | |склад | | | | | | |

Новое за 04 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

График документооборота утверждается приказом руководителя предприятия, учреждения. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. Предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы график документооборота в бюджетном учреждении на 2013 год на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня автоматизации учетных работ. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово.

Документооборот в бюджетном учрежденииСтатьей 4 Федерального закона от N 129-ФЗ О бухгалтерском учете (далее - Закон N 129-ФЗ) установлено, что сфера его действия распространяется на все организации, находящиеся на территории России, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Следовательно, бюджетные учреждения обязаны вести бухгалтерский учет в.

Учетная политика образовательного учреждения.

Дипломная работа: Разработка Web

Документ, загрузочный сектор, приложение к учетной политике для целей бухучета. Состав комиссии по поступлению и выбытию активов скачать, приложение к учетной политике для целей бухучета. Порядок определения срока службы хозяйственного инвентаря скачать, приложение к учетной политике для целей бухучета. Перечень лиц, имеющих право подписи первичных документов скачать, приложение к учетной политике для целей бухучета. Порядок и график проведения инвентаризации имущества, финансовых активов и обязательств скачать, приложение к учетной политике для целей бухучета. Положение о внутреннем финансовом контроле и график проведения внутренних проверок финансово-хозяйственной деятельности скачать, приложение к учетной политике для целей бухучета. Состав постоянно действующей единой комиссии для осуществления закупок.

Программа, также, содержит:

График документооборота в бюджетном учреждении образец на 2014 год.

Переносимая версия Download Master

Download Master Portable

Документооборот в бюджетном учреждении.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Название: график документооборота в бухгалтерии образец 2014 годАвтор: ty5553. Издательство: Учитель, год: 1995, язык: Русский, формат: rar. Размер: 19.55 МбДокументы и документооборот в бухгалтерском учете. Год Введение. Работу по составлению графика документооборота организует главный бухгалтер. Все права защищены. ИД Налоговый вестник. Некоторые, когда говорят, все время улыбаются и подсмеиваются над каждым своим словом, словно они - хихикающие девицы или фокусники-хохмачи, не умеющие вести себя прилично. Образец графика документооборота. Бухгалтерский баланс. Форма Дополнительное соглашение к договору. Справка о заработной плате. Описание немецким писателем черт характера немцев не выделяет временную точность и даже порядок как основные особенности нации. Наш сайт является крупнейшим.

Документооборот - это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота. График документооборота - это график или схема, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Унифицированной формы.

Заявления в мифнс на возврат налога из бюджета Заявления в мифнс на возврат налога из бюджета - Потеря документа в налоговой инспекции (встречается редко, но бывает). Заявление на возврат подоходного налога (ндфл) не может быть исполнено из-за неподходящих реквизитов счета или не так указан номер сберкнижки. Не следует заблуждаться, что на форумах в Интернет можно получить бесплатно профессиональную консультацию по возврату подоходного налога (ндфл). Таких специалистов очень мало и они не.

Заявления в мифнс на возврат налога из бюджета - Потеря документа в налоговой инспекции (встречается редко, но бывает). Заявление на возврат подоходного налога (ндфл) не может быть исполнено из-за неподходящих реквизитов счета или не так указан номер сберкнижки. Не следует заблуждаться, что на форумах в Интернет можно получить бесплатно профессиональную консультацию по возврату подоходного налога (ндфл). Таких специалистов очень мало и они не.

Платежного поручения по налогу усн 2011 доходы минус расходы Платежного поручения по налогу усн 2011 доходы минус расходы - Главная, налоги, нДФЛ, нДС, сборы и платежи, уСН (упрощенка) енвд, земельный налог, налог на имущество, патент. Налогообложение ИП, транспортный налог, общие вопросы, налоговый контроль. Справочные данные, узнай задолженность! Бухучет, бухучет, отчетность, кКТ и БСО, касса. Банк, общие положения, пособия, общие положения, пособия на детей. Материнский капитал, декретные, по уходу до 1.5 лет, больничный. Пфрф.

Платежного поручения по налогу усн 2011 доходы минус расходы - Главная, налоги, нДФЛ, нДС, сборы и платежи, уСН (упрощенка) енвд, земельный налог, налог на имущество, патент. Налогообложение ИП, транспортный налог, общие вопросы, налоговый контроль. Справочные данные, узнай задолженность! Бухучет, бухучет, отчетность, кКТ и БСО, касса. Банк, общие положения, пособия, общие положения, пособия на детей. Материнский капитал, декретные, по уходу до 1.5 лет, больничный. Пфрф.

Бланк 2 ндфл 2012![]() Бланк 2 ндфл 2012 - CheckXML2ндфл - универсальная программа для формированияи тестирования отчетности в ПФР, ифнс и ФСС. Программа CheckXML2ндфл позволяет: - Подготовить данные 2-ндфл по новым требованиям для сдачи отчета за год! - Подготовить новые декларации и новый баланс, отчетность в ПФР и форму 4-ФСС! Последние изменения Форум по программе Скачать программу бланк 2 ндфл 2012 форма 2-ндфребование.

Бланк 2 ндфл 2012 - CheckXML2ндфл - универсальная программа для формированияи тестирования отчетности в ПФР, ифнс и ФСС. Программа CheckXML2ндфл позволяет: - Подготовить данные 2-ндфл по новым требованиям для сдачи отчета за год! - Подготовить новые декларации и новый баланс, отчетность в ПФР и форму 4-ФСС! Последние изменения Форум по программе Скачать программу бланк 2 ндфл 2012 форма 2-ндфребование.

Письмо уведомление о смене генерального директора партнеров Письмо уведомление о смене генерального директора партнеров - Как правильно написать информационное письмо. Письмо-сообщение (извещение, уведомление) о смене цен, директора, реквизитов компании, о проведении. Приложение. Сведения о фотовыставке (жюри, партнеры).

Письмо уведомление о смене генерального директора партнеров - Как правильно написать информационное письмо. Письмо-сообщение (извещение, уведомление) о смене цен, директора, реквизитов компании, о проведении. Приложение. Сведения о фотовыставке (жюри, партнеры).

Заявление на снятие с регистрационного учета по месту жительства заполнения Заявление на снятие с регистрационного учета по месту жительства заполнения - Месту жительства с. С регистрационного заявление на снятие с регистрационного учета по месту жительства заполнения учета по. Заявление о снятии с.

Заявление на снятие с регистрационного учета по месту жительства заполнения - Месту жительства с. С регистрационного заявление на снятие с регистрационного учета по месту жительства заполнения учета по. Заявление о снятии с.

Первичные учетные документы составляются учреждением в момент совершения хозяйственной операции, если же это не представляется возможным, то непосредственно после ее окончания. За своевременность и качественное оформление первичных учетных документов, достоверность информации, содержащейся в них, а также передачу их в установленные сроки для отражения в бухгалтерском учете отвечают лица, составившие и подписавшие указанные документы. Перечень лиц.

Учетная политика бюджетной организации год образец пример учетной политики бюджетный учет.

Как следует из п. 2.9 Указаний по применению данного перечня: Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством .Например, исчисление срока хранения дел, законченных делопроизводством в 2007 г. начинается с г.Обращаем внимание, что нарушение правил документооборота в учреждении может привести к неблагоприятным последствиям для учреждения. Напомним, что ст. 18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, у).

Игры

08.04.2016, 11:16

Агентского договора по оплате за услуги

11:19, екатерина Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Фото Б. Мальцева ИА «Клерк. Ру». Не позднее года налоговым агентам.

Музыка

08.04.2016, 11:16

Заполнения заявления гни 11001 от 04072013 для ооо

2. Закрепить имеющееся жилье за _ Аким _ (Ф.И.О.) (подпись).

Программы

08.04.2016, 11:16

Приказа на вступление директора в должность

20 сент. 2013 г.

Для дома и офиса

08.04.2016, 11:16

Справка от врача что болен раком

C года школы города начинают прием заявлений в 1 класс на учебный год. Прием в школу осуществляется в соответствии с Порядком приема граждан на обучение по образовательным программам начального общего, основного общего и среднего общего образования, утвержденным приказом Министерства образования и науки РФ от 32. В соответствии с данным Порядком прием заявлений в первый класс для граждан, зарегистрированных на территории, закрепленной за школой департаментом образования (приказ департамента образования администрации города Липецка от 42 завершится не позднее 30 июня текущего года. Для детей, не зарегистрированных на закрепленной территории, прием в первый класс начнется с 1 июля до момента заполнения свободных мест.

Образец графика документооборота. Подскажите, пожалуйста, график документооборота нужен на каждый год новый или один на весь период

Образец документооборота в бюджетном учреждении

график документооборота в бухгалтерии бюджетного учреждения образец трудовой договор с директором учредителем образец · как правильно

График документооборота - Моё дело

28 мая 2015 г. - График документооборота бюджетного учреждения - 28 май 2015 можно в бухгалтерии бюджетного учреждения образец .

График документооборота бюджетного учреждения

"Бюджетные учреждения: ревизии и проверки график документооборота; Следующим элементом документооборота бюджетного учреждения

Учетная политика государственного (муниципального

График документооборота - это график или схема, которые описывают движение График должен устанавливать на предприятии, в учреждении управления и бюджетных организаций системы Госкомэкологии

График документооборота [Архив] - Клерк.Ру

и казенные учреждения > Бюджетный учет > График документооборота В сети много образцов. правильно составить график документооборота образец графика документооборота на "Клерк.ру".

Графики документооборота в организации.Пример оформления графика документооборота отдела кадров.Рис.1. организация бюджетного

Вам не придется искать примеры и образцы графика документооборота в бухгалтерии организации, предприятия или бюджетного учреждения.

15 янв. 2014 г. - График документооборота учреждения может быть оформлен в виде схемы 157н, в первичных документах администраторов доходов бюджетов В частности, отныне не применяется унифицированная форма

28 мая 2015 г. - сроки передачи документов приказом. Образец графика документооборота бюджетного учреждения можно посмотреть здесь.

график документооборота бюджетного учреждения на 2015 год

График документооборота бюджетного учреждения образец. Время: 25-12-14 Просмотров: 4824 Автор: admin. Какие налоги платит ооо в 2014 году.

График документооборота бюджетного учреждения образец. Время: 25-12-14 Просмотров: 4824 Автор: admin. Какие налоги платит ооо в 2014 году.

График документооборота ЗАО "Перспектива". (приложение N 2 к учетной политике по бухгалтерскому учету. на 2004 год, утвержденной приказом N 233 от 28.12.2003 г.)

А. С. БАЗАРОВА, консультант по налогам ЗАО "BKR-Интерком-Аудит"

Статьей 4 Федерального закона от 21. 11. 1996 № 129-ФЗ "О бухгалтерском учете" (далее - Закон № 129-ФЗ) установлено, что сфера его действия распространяется на все организации, находящиеся на территории России, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Следовательно, бюджетные учреждения обязаны вести бухгалтерский учет в порядке, установленном Законом № 129-ФЗ.

Как следует из ст. 6 Закона № 129-ФЗ, ответственность за организацию бухгалтерского учета в бюджетном учреждении несет его руководитель. Он же своим приказом утверждает принятую учреждением учетную политику (п. 3 ст. 6 Закона № 129-ФЗ).

Некоторые специалисты полагают, что организации, финансируемые из бюджета, не должны составлять такого документа, как учетная политика, объясняя это тем, что нормы Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98" (далее - ПБУ 1/98), утвержденного приказом Минфина России от 09. 12. 1998 № 60н, устанавливающие принципы формирования учетной политики для целей бухгалтерского учета, не распространяются на бюджетные учреждения. Однако, по мнению автора, такая точка зрения является ошибочной.

Да, действительно, бюджетники не обязаны применять нормы ПБУ 1/98. Единый порядок ведения бухгалтерского учета в бюджетных учреждениях установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10. 02. 2006 № 25н "Об утверждении Инструкции по бюджетному учету" (далее - Инструкция № 25н). Однако Инструкция № 25н, как и бухгалтерские стандарты, применяемые коммерческими организациями, допускает использование нескольких вариантов учета, например списание материальных запасов в учреждении может производиться либо по фактической стоимости каждой единицы, либо по средней фактической стоимости. Кроме того, Инструкция № 25н предусматривает ведение учета и по операциям кассового обслуживания бюджетов, и по операциям исполнения бюджета бюджетными учреждениями. Поэтому организации, финансируемые из бюджета, как и любые другие организации, должны составлять свою учетную политику, утверждаемую руководителем учреждения, тем более что это прямо предусмотрено Законом № 129-ФЗ.

Статья: График документооборота позволит контролировать сотрудников компании и снизит налоговые риски (Болотова С.М.) ("Российский налоговый курьер", 2014, N 4) "Российский налоговый курьер", 2014, N 4.

Напомним, что вместе с учетной политикой утверждаются формы первичных учетных документов, применяемых в бюджетном учреждении, а также график документооборота и технология обработки учетной информации. Правила своего документооборота бюджетное учреждение определяет самостоятельно, при этом оно может воспользоваться Положением о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР 29. 07. 1983 № 105 (далее - Положение о документообороте).

УТВЕРЖДАЮ Директор муниципального бюджетного образовательного учреждения для детей дошкольного и младшего ПОЛОЖЕНИЕ ОБ УЧЁТНОЙ ПОЛИТИКЕ на 2014 год. Ответственность за соблюдение графика документооборота, а также за

В соответствии с п. 5. 1 указанного документа под документооборотом понимается движение первичных бухгалтерских документов от момента их создания (принятия к учету учреждением от других организаций), обработки и передачи в архив.

В соответствии с требованиями п. 1 ст. 9 Закона № 129-ФЗ любая хозяйственная операция, осуществляемая бюджетным учреждением, отражается в бюджетном учете на основании первичного бухгалтерского документа.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Напомним, что бухгалтерское законодательство допускает использование следующих первичных документов:

1) первичных бухгалтерских документов, составленных по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Как указано в п. 3 Инструкции № 25н, бюджетники используют формы первичных учетных документов, приведенных в приложении № 2 к Инструкции № 25н. Перечень рекомендуемых к использованию регистров бюджетного учета с указанием обязательных реквизитов и показателей содержится в приложении № 3 к Инструкции № 25н;

2) самостоятельно разработанных учреждением форм первичных документов, в случае отсутствия типовой унифицированной формы. Самостоятельно разработанные формы первичных бухгалтерских документов принимаются учреждением к учету при наличии следующих обязательных реквизитов (п. 2 ст. 9 Закона № 129-ФЗ):

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Формы самостоятельно разработанных первичных бухгалтерских документов, как правило, оформляются в виде приложения к учетной политике учреждения.

Первичные учетные документы составляются учреждением в момент совершения хозяйственной операции, если же это не представляется возможным, то непосредственно после ее окончания.

За своевременность и качественное оформление первичных учетных документов, достоверность информации, содержащейся в них, а также передачу их в установленные сроки для отражения в бухгалтерском учете отвечают лица, составившие и подписавшие указанные документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель бюджетного учреждения по согласованию с главным бухгалтером. ТК РФ • Производственный календарь 2015, 2014, 2013, 2012, 2011, 2010, для рабочего стола. График документооборота – инструмент эффективного взаимодействия. В современных условиях важно, чтобы взаимодействие кадровой службы с другими

ТК РФ • Производственный календарь 2015, 2014, 2013, 2012, 2011, 2010, для рабочего стола. График документооборота – инструмент эффективного взаимодействия. В современных условиях важно, чтобы взаимодействие кадровой службы с другими

Учебный план на 2014-2015 уч.год. Годовой календарный учебный график+приложение. Гостей: 0. Пользователей: 0. График документооборота.

Годовой отчет для бюджетных учреждений. АЛФАВИТНЫЙ УКАЗАТЕЛЬ. Опросы. Где вы будете отдыхать в этом году? В этом бухгалтеру может помочь грамотно организованная система документооборота, которая по праву является одним из

Годовой отчет для бюджетных учреждений. АЛФАВИТНЫЙ УКАЗАТЕЛЬ. Опросы. Где вы будете отдыхать в этом году? В этом бухгалтеру может помочь грамотно организованная система документооборота, которая по праву является одним из

Контроль за соблюдением графика документооборота осуществляет главный бухгалтер Учреждения. 12.02.2014 Пенсионный ликбез для гражданина на 2014 год. 17.11.2013 Как отдыхаем в 2014 году: перенос государственных праздников.

График документооборота учреждения может быть оформлен в виде схемы Учетная политика образовательного 2014 15:20 для бюджетного учреждения в составе МВД?Учетная политика бюджетной организации 2012 2013 год

График документооборота учреждения может быть оформлен в виде схемы Учетная политика образовательного 2014 15:20 для бюджетного учреждения в составе МВД?Учетная политика бюджетной организации 2012 2013 год

График документооборота – это график или схема, которые описывают движение первичных документов в организации от момента их создания до момента передачи на хранение. Вступает в силу новый ОКИН (ОК 018-2014).

Документооборот в бюджетном учреждении. Статьей 4 Федерального закона от 21.11.1996 N 129-ФЗ "О График документооборота разрабатывается непосредственно главным бухгалтером учреждения и утверждается приказом руководителя.

Документооборот в бюджетном учреждении. Статьей 4 Федерального закона от 21.11.1996 N 129-ФЗ "О График документооборота разрабатывается непосредственно главным бухгалтером учреждения и утверждается приказом руководителя.

Составляем график документооборота. Журнал: Финансовый справочник бюджетной организации Год: 2014 Номер: №6 Автор: Кошелева Ю.А. Рубрика График документооборота – неотъемлемый элемент учетной политики любого учреждения.

Вам не придется искать примеры и образцы графика документооборота в бухгалтерии организации, предприятия или бюджетного учреждения. Изменения в УСН в 2014 году.

Вам не придется искать примеры и образцы графика документооборота в бухгалтерии организации, предприятия или бюджетного учреждения. Изменения в УСН в 2014 году.

С 1 января 2011 года Минфин обязал всех бюджетных учреждений применять новый план счетов бюджетного учета и прописать свою учетную политику. График документооборота прилагается. (Приложение № 1 к настоящему Положении).

Об учётной политике на 2014 год. Руководствуясь нормативными положениями: -ФЗ «О График документооборота и сроки предоставления отчетности утверждается Для обобщения информации о принятых бюджетным учреждением обязательств

Об учётной политике на 2014 год. Руководствуясь нормативными положениями: -ФЗ «О График документооборота и сроки предоставления отчетности утверждается Для обобщения информации о принятых бюджетным учреждением обязательств