Рейтинг: 4.6/5.0 (1907 проголосовавших)

Рейтинг: 4.6/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

внутригородского муниципального образования Можайское

1. Настоящее Положение о разъездном характере работ муниципальных служащих внутригородского муниципального образования Можайское в городе Москве (далее муниципальные служащие) разработано в соответствии с Трудовым кодексом Российской Федерации, Законом города Москвы от 22.10.2008 № 50 «О муниципальной службе в городе Москве» и регламентирует порядок компенсации транспортных расходов муниципальным служащим, работа которых имеет разъездной характер.

2. Разъездной характер имеет работа, которая предполагает наличие служебных поездок, а также выполнение которой непосредственно связано с перемещениями по району, городу. В соответствии со статьей 166 Трудового кодекса Российской Федерации служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

3. Муниципальным служащим, осуществляющим полномочия по организации деятельности районных комиссий по делам несовершеннолетних и защите их прав, опеке и попечительству, организации досуговой, социально-воспитательной, физкультурно-оздоровительной и спортивной работы с населением по месту жительства, и другим муниципальным служащим, имеющим разъездной характер

работы, компенсируются транспортные расходы, связанные с выполнением ими служебных обязанностей.

Перечень должностей муниципальных служащих, имеющих разъездной характер работы, утверждается приказом руководителя органа местного самоуправления (муниципального органа) внутригородского муниципального образования Можайское в городе Москве.

6.Единые проездные билеты на право бесплатного проезда на всех видах городского пассажирского транспорта муниципальным служащим выдаются материально-ответственным лицом органа местного самоуправления (муниципального органа) внутригородского муниципального образования Можайское в городе Москве в порядке, предусмотренном руководителем данного органа.

7. Подтверждением обоснованности расходов, связанных с разъездами, служат:

- приказ с перечнем должностей, предполагающий разъездной характер работы, либо трудовой договор или должностные инструкции;

- документы, подтверждающие факт служебной поездки (разъездная ведомость, журнал учета поездок, маршрутный лист).

8. В случае, если единый проездной билет не предоставляется, муниципальным служащим возмещаются транспортные затраты в связи с исполнением служебных обязанностей в виде компенсационных денежных выплат. При этом стоимость проезда должна подтверждаться билетами на соответствующий вид транспорта.

9. Компенсационные выплаты, предусмотренные для возмещения транспортных расходов, в налоговую базу по налогу на доходы физических лиц не включаются (пункт 3 статьи 217 Налогового кодекса Российской Федерации).

10. Финансирование компенсации транспортных расходов муниципальным служащим осуществляется в рамках текущих расходов бюджета внутригородского муниципального образования Можайское в городе Москве, предусмотренных на содержание соответствующего органа местного самоуправления (муниципального органа).

11. Контроль расходования бюджетных средств в части компенсации транспортных расходов муниципальным служащим осуществляется в соответствии с нормативными правовыми актами Российской Федерации и города Москвы, Уставом внутригородского муниципального образования Можайское в городе Москве и иными муниципальными правовыми актами.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНастоящее Положение разработано в соответствии с Трудовым кодексом РФ иными нормативными правовыми актами, содержащими нормы трудового права. Настоящее П оложение устанавливает порядок выполнения трудовой функции работниками ООО "Бета" с разъездным характером работ ы и является локальным нормативным актом ООО "Бета". Настоящее Положение определяет перечень должностей и профессий работников, постоянная работа которых носит разъездной характер, а также регламентирует порядок и размеры возмещения расходов, связанных со служебными поездками работников, постоянная работа которых носит разъездной характер. Для целей настоящего Положения под работой, имеющей разъездной характер, понимается работа, связанная с постоянными служебными поездками работника по г. Москве или от одного населенного пункта к другому в пределах обусловленной трудовым договором территориисовершаемыми работником в процессе в ыполнения трудовых обязанностей. Функции по документальному оформлению работы, имеющей разъездной характер, возлагаются на отдел кадров. Функции по учету расходов, связанных со служебными поездками работников, постоянная работа которых носит разъездной характер, возлагаются на бухгалтерию. Настоящее Положение распространяется на всех работников, состоящих в трудовых отношениях с ООО "Бета". РАБОТНИКИ, ПОСТОЯННАЯ РАБОТА КОТОРЫХ ИМЕЕТ РАЗЪЕЗДНОЙ ХАРАКТЕР 2. Условия, определяющие разъездной характер работы конкретного работника, подлежат обязательному включению в трудовой договор. В случае выявления у работника, постоянная работа которого имеет разъездной характер, в соответствии с медицинским заключением противопоказаний для выполнения указанной работы, работник подлежит отстранению от работы, обусловленной трудовым договором, и переводу на другую работу, не противопоказанную ему по состоянию здоровья. При отказе работника от перевода либо отсутстви и у р аботодателя соответствующей работы трудовой договор с работником подлежит прекращению в соответствии с действующим законодательством. СЛУЖЕБНЫЕ ПОЕЗДКИ РАБОТНИКОВ, ПОСТОЯННАЯ РАБОТА КОТОРЫХ ИМЕЕТ РАЗЪЕЗДНОЙ ХАРАКТЕР 3. Служебными поездками в целях настоящего Положения признаются поездки или иные перемещения работников, постоянная работа которых имеет разъездной характер, совершаемые ими по поручению работодателя для выполнения работы, обусловленной трудовым договором. Указанные служебные поездки не являются служебными командировками. Основанием для направления работника в служебную поездку является оформленное в письменном виде поручение работодателя уполномоченного им лица в виде маршрутного или путевого листа. Регистрацию и выдачу прием маршрутных листов ведет специалист отдела кадров, регистрацию и выдачу прием путевых листов — диспетчер транспортного отдела. По окончании служебной поездки работник обязан сдать надлежащим образом заполненный маршрутный или путевой лист лицам, указанным в п. Документы, подтверждающие фактические расходы работника во время поездки, прилагаются соответственно к маршрутному или путевому листу за исключением случаев, предусмотренных п. В период нахождения в служебной поездке на работников распространяется режим рабочего времени и времени отдыха, установленный Правилами внутреннего трудового распорядка и трудовым договором. За время нахождения в служебной поездке работнику выплачивается заработная плата исходя из установленного оклада тарифной ставки и фактически отработанного времени. Работники с разъездным характером работы могут быть направлены по распоряжению работодателя в служебные командировки для выполнения служебного поручения за пределами территории, обусловленной трудовым договором. ГАРАНТИИ И КОМПЕНСАЦИИ РАБОТНИКАМ, ПОСТОЯННАЯ РАБОТА КОТОРЫХ ИМЕЕТ РАЗЪЕЗДНОЙ ХАРАКТЕР 4. РАЗМЕРЫ И ПОРЯДОК ВОЗМЕЩЕНИЯ РАСХОДОВ, СВЯЗАННЫХ СО СЛУЖЕБНЫМИ ПОЕЗДКАМИ 5. Расходы по проезду возмещаются в размере фактических расходов на проезд конкретным видом транспорта включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату сопутствующих услуг ; водителям — в размере фактических затрат на приобретение горюче-смазочных материалов далее — ГСМ. Размер фактических расходов на проезд конкретным видом общественного транспорта, а также фактических затрат на приобретение ГСМ определяется соответственно на основании проездных документов, квитанций, кассовых чеков, чеков АЗС иных подтверждающих указанные расходы документов. В целях возмещения расходов по проезду на общественном транспорте курьерам ежемесячно не позднее последнего рабочего дня текущего месяца выдается приобретенный за счет средств Работодателя единый проездной билет на автобус, троллейбус, трамвай, метро на следующий месяц. В случае наличия у работника приобретенного за собственные средства проездного билета работнику возмещается его стоимость. Расходы на проезд иными видами транспорта возмещаются в общем порядке. Расходы по найму жилого помещения возмещаются в размере фактических затрат, но не более 3000 руб. Размер фактических расходов по найму жилого помещениявключая оплату дополнительных услуг, оказываемых в гостиницах за исключением расходов на обслуживание в барах и ресторанах, обслуживание в номере, на пользование рекреационно-оздоровительными объектамиопределяется на основании счетов, счетов-фактур, квитанций, кассовых чеков, актов иных подтверждающих указанные расходы документов. Суточные дополнительные расходы, связанные с проживанием вне места постоянного жительства выплачиваются в размере 800 руб. Если характер выполняемого служебного поручения и условия транспортного сообщения позволяют работнику ежедневно возвращаться к постоянному месту жительства, выплата суточных не производится. Суточные выплачиваются на основании надлежащим образом оформленных маршрутных листов и путевых листов. К иным расходам, подлежащим возмещению в связи со служебными поездками, относятся: — расходы на мобильную связь — в размере 400 руб. Возмещение работнику расходов, связанных со служебными поездками, производится не позднее 5-го числа месяца, следующего за отчетным, на основании оформленных надлежащим образом маршрутных или путевых листов при наличии документов, подтверждающих фактические расходы, связанные со служебной поездкой. Выплата суточных и возмещение расходов на мобильную связь производятся на основании маршрутных либо путевых листов, без предоставления подтверждающих фактические расходы документов. Для выполнения должностных обязанностей в период служебной поездки работникам с разъездным характером работы по их заявлению на основании приказа распоряжения работодателя выдается аванс в счет предстоящих расходов. Сумма аванса, а также срок, на который работнику выдаются денежные средства, определяется приказом распоряжением работодателя. Все вопросы, не урегулированные настоящим Положением, регулируются Трудовым кодексом РФ, действующим трудовым законодательством РФ иными нормативными правовыми актами, содержащими нормы трудового права. На нашем сайте Вы можете заполнить и скачать бланк "положение о разъездном характере работы" - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Бланк Вы можете заполнить бланк онлайн, после чего распечатать его на принтере или сохранить в готовом виде.

Путевой лист: выдавать или нет?

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

01 Окт, 2016 г. - 14:09

29 Сен, 2016 г. - 17:31

02 Окт, 2016 г. - 21:20

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

1) служебные поездки сотрудников, работа которых носит разъездной характер, нельзя относить к командировкам.

В отличие от командировок оформлять персональные документы (приказ о командировке, служебное задание, командировочное удостоверение) по каждой поездке (перемещению) сотрудников с разъездным (подвижным) характером работы не нужно. Кроме того, для сотрудников с разъездным (подвижным) характером работы организация может предусмотреть упрощенный порядок представления отчетности по поездкам, перемещениям (например, раз в месяц). Достаточно описать содержание такой работы в должностной инструкции, а порядок отчета о расходах, связанных со служебными поездками, — в положении или разделе коллективного договора.

Сотрудникам, которым установлен разъездной характер работ, организация возмещает расходы, связанные со служебными поездками. Размеры и порядок возмещения этих расходов организация устанавливает самостоятельно во внутренних документах. Например, приказом руководителя организации, Правилами трудового распорядка. В трудовой договор с сотрудником нужно внести оговорку о разъездном характере работ внесите. Подробнее об оформлении трудового договора см. Как оформить прием сотрудника на работу .

Компенсация за разъездной характер работы может выплачиваться авансом. В этом случае такую операцию следует рассматривать как выдачу денег под отчет. Если служебная поездка начинается в выходной день, выдать денежные средства можно накануне.

2) как правило, сотрудникам с разъездным характером работы устанавливается сменный режим работы. При сменном режиме работы традиционные выходные дни суббота и воскресенье могут быть предусмотрены графиком сменности в качестве рабочих дней. Если выходной день является для сотрудника рабочим по графику, оформлять дополнительные документы на привлечение к работе в выходные не нужно.

Если сотруднику не установлен сменный режим, нужно оформлять дополнительные документы на привлечение к работе в выходные. Список документов представлен в рекомендации в полном ответе.

Подробный порядок оформления компенсаци и за разъездной характер работы содержится в материалах «Системы Главбух» коммерческая версия.

1.Рекомендация:Как оформить и отразить в бухучете и при налогообложении компенсацию за разъездной характер работы

Документальное подтверждение расходов*

Подтвердить расходы, связанные с разъездным характером работы. можно как документами, формы которых утверждены законодательно, так и документами, разработанными самостоятельно (письма Минфина России от 5 июня 2008 г. № 03-03-06/1/346 и от 4 июня 2008 г. № 03-03-06/1/344 ). Например, приказом о разъездном характере работ, проездными документами, отчетом о выполненной работе в соответствии с договором, маршрутными листами, справкой-расчетом суточных и т. д.

Установление разъездного характера работ

Размеры и порядок возмещения расходов. а также перечень работ, профессий, должностей сотрудников, которым установлен разъездной характер работ, установите коллективным договором, соглашениями, локальными нормативными актами. Например, приказом руководителя организации, Правилами трудового распорядка. Сведения о разъездном характере работ внесите в трудовой договор с сотрудником.*

Сумму компенсации расходов сотруднику, которому установлен разъездной характер работ, отразите на счете 73 «Расчеты с персоналом по прочим операциям».

При начислении компенсации сделайте запись:

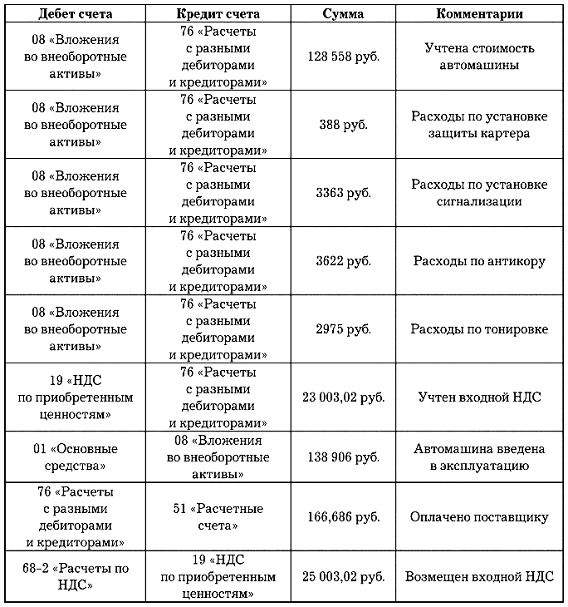

Дебет 26 (44, 08…) Кредит 73

– начислена компенсация расходов, связанных с разъездным характером работы.

Выплату компенсации отразите так:

Дебет 73 Кредит 50

– выплачена компенсация расходов, связанных с разъездным характером работы.

Выплата компенсации авансом

Ситуация: можно ли выплатить компенсацию за разъездной характер работ авансом

Таким образом, организация вправе прописать в своих внутренних документах условие о том, что компенсация за разъездной характер работы выплачивается авансом.

При этом такую операцию следует рассматривать как выдачу денег под отчет .*

В бухучете расчеты с сотрудниками, связанные с выдачей подотчетных сумм, отражайте с использованием счета 71 «Расчеты с подотчетными лицами» (Инструкция к плану счетов ).

В момент выдачи наличных денег под отчет в бухучете сделайте проводку:

Дебет 71 Кредит 50

– выданы сотруднику деньги под отчет на оплату расходов, связанных со служебными поездками.

Если компенсация выплачивается авансом, расходы, связанные со служебными поездками, отразите в бухучете в день утверждения авансового отчета. В этот момент с сотрудника, который получил деньги под отчет, списывается его долг (указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55 ).

На дату утверждения авансового отчета сделайте проводку:

Дебет 26 (44, 08…) Кредит 71

– отражена компенсация расходов за разъездной характер работы (на основании авансового отчета).

Пример отражения в бухучете выплаты компенсации за разъездной характер работы из кассы авансом

16 августа водителю-экспедитору ООО «Торговая фирма "Гермес"» Ю.И. Колесову поручено доставить товары покупателям в Санкт-Петербург. Работа Колесова носит разъездной характер (это отражено в трудовом договоре с сотрудником). На оплату расходов, связанных со служебной поездкой, кассир выдал Колесову 5000 руб.

Выдачу денег под отчет бухгалтер «Гермеса» отразил проводкой:

Дебет 71 Кредит 50

– 5000 руб. – выданы сотруднику деньги под отчет на оплату расходов, связанных со служебной поездкой.

Колесов провел в рейсе два дня и по возвращении из поездки представил в бухгалтерию авансовый отчет на 5000 руб. и приложил оправдательные документы (путевой лист, счет из гостиницы, отчет о выполненном задании и т. п.).

20 августа руководитель «Гермеса» утвердил авансовый отчет Колесова.

Бухгалтер в учете сделал следующую проводку:

Дебет 44 Кредит 71

– 5000 руб. – отражена компенсация расходов за разъездной характер работы (на основании авансового отчета).

Выплачивать компенсацию за разъездной характер работы авансом можно не только наличными из кассы, но и с использованием корпоративной банковской карты (п. 2.5 Положения Банка России от 24 декабря 2004 г. № 266-П ). При этом вопрос о перечислении компенсации на зарплатную карту является неоднозначным .

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

2.Ситуация:Нужно ли включать в трудовой договор условия о разъездном характере работы или о командировках сотрудника

Условие о разъездном характере работы нужно включить в трудовой договор*, а условие о командировках – нет.

Если работа сотрудника постоянно будет связана с разъездами, оговорка о разъездном характере работы является обязательным условием трудового договора (абз. 8 ч. 2 ст. 57 ТК РФ ).*

При оформлении трудового договора нужно разграничивать понятия «командировка» и «разъездной (подвижной) характер работы».

Командировкой признается поездка сотрудника по распоряжению организации на определенный срок, в которой он выполняет служебное поручение вне места постоянной работы. Об этом сказано в статье 166 Трудового кодекса РФ. Включать в трудовой договор условие о командировках сотрудника не обязательно.

Разъездной характер носят работы, при которых:

К работам с подвижным характером относятся работы, которые:

В этих случаях поездки сотрудников командировками не признаются. Это следует из положений статьи 168.1 и части 1 статьи 166 Трудового кодекса РФ.

В исключительных случаях, если поездки водителей в другие города или страны носят разовый характер, то оформите их как командировки. Такой вывод подтверждает Минфин России в письме от 1 июня 2005 г. № 03-05-01-04/168. а также арбитражная практика (см. например, постановления ФАС Московского округа от 5 октября 2009 г. № КА-А41/10098-09. Поволжского округа от 9 апреля 2008 г. № А57-11527/06 ).

Локальным нормативным актом организации (например, приказом) может быть предусмотрен перечень других должностей с разъездным (подвижным) характером работы (ч. 2 ст. 168.1 ТК РФ ). В него можно включить сотрудников, в должностные обязанности которых входят периодические поездки (перемещения). Например, специалистов по наладке оборудования, менеджеров по продажам, страховых агентов и т. п.

Документально оформить разъездную (подвижную) работу проще, чем командировки. Единовременно приказами руководителя нужно определить:*

В качестве документов, подтверждающих производственный характер поездок, перемещений (пункты назначения, цели), можно использовать журналы учета поездок, маршрутные листы и т. п.

В отличие от командировок оформлять персональные документы (приказ о командировке, служебное задание, командировочное удостоверение) по каждой поездке (перемещению) сотрудников с разъездным (подвижным) характером работы не нужно. Кроме того, для сотрудников с разъездным (подвижным) характером работы организация может предусмотреть упрощенный порядок представления отчетности по поездкам, перемещениям (например, раз в месяц).*

Нина Ковязина,

заместитель директора департамента образования и

кадровых ресурсов Минздрава России

3.Статья. РАБОТНИК В ДОРОГЕ ДЕНЬ ЗА ДНЕМ

Условие о том, что работа отдельных сотрудников связана со служебными поездками, необходимо закрепить в следующих документах:*

Раздел коллективного договора или отдельное положение

о служебных поездках

В первую очередь необходимо определить и зафиксировать перечень работ, профессий или должностей сотрудников, постоянная работа которых связана со служебными поездками. Этот перечень лучше оформить как приложение к основному нормативному документу (так как он может дополняться или сокращаться чаще, чем изменяется положение).

В положении (разделе коллективного договора) устанавливают перечень возмещаемых расходов в зависимости от характера работы и должностных обязанностей работников. Часть 1 статьи 168.1 Трудового кодекса дает возможность расширить этот перечень без ограничений. Однако необходимо, чтобы возмещаемые расходы были экономически оправданными (п. 1 ст. 252 НК РФ).

Также в положении следует определить порядок возмещения затрат работника и установить в случае необходимости их размер.

Обратите внимание, что при определении облагаемой базы по налогу на прибыль размер расходов, возмещаемых сотрудникам, постоянная работа которых связана со служебными поездками, не ограничивается. То есть работодатель или стороны коллективного договора могут установить любой порядок возмещения и размер расходов для этих целей.

В положении (разделе коллективного договора) обязательно должно содержаться описание порядка представления отчетов об осуществлении и подтверждении работником расходов, связанных со служебными поездками.

ООО «Аргус» оказывает услуги по доставке и сопровождению грузов, поэтому у части сотрудников (курьеров, экспедиторов, менеджеров по работе с клиентами, водителей) организации работа связана с разъездами. Необходимо составить положение о возмещении расходов, связанных со служебными поездками.

РЕШЕНИЕ. Положение и перечень работ, профессий или должностей сотрудников, постоянная работа которых связана со служебными поездками, приведены на с. 51 и 53.

Трудовой договор и должностная инструкция

Для того чтобы сотрудник имел право на возмещение расходов, связанных со служебными поездками, а также на получение соответствующей надбавки, в трудовом договоре должно быть указано, что его работа носит особый, например разъездной, характер (ч. 2 ст. 57 ТК РФ). Такой же пункт должен содержаться в должностной инструкции. Кроме того, в трудовом договоре делают ссылку на положение или раздел коллективного договора, где описаны порядок, размеры и условия возмещения расходов, связанных со служебными поездками, сказано о назначении надбавки к зарплате.*

ОБРАЗЕЦ ПОЛОЖЕНИЯ О РАЗЪЕЗДНОМ ХАРАКТЕРЕ РАБОТ

о порядке возмещения расходов, связанных со служебными

поездками работников ООО «Аргус», постоянная работа

которых имеет разъездной характер

2 июля 2007 года

1. Настоящим Положением регулируется порядок возмещения расходов работникам, чья работа определена как разъездная.

2. Положение распространяется на всех сотрудников ООО «Аргус», постоянная работа которых имеет разъездной характер.

3. Положение вступает в силу с 2 июля 2007 года и действует вплоть до отмены.

4. Перечень работ, профессий и должностей работников, указанных в пункте 2 Положения, приведен в приложении № 1 к Положению.

5. Для исполнения служебных обязанностей сотрудникам, работа которых носит разъездной характер, по решению руководителя выдается аванс в счет предстоящих расходов на служебные поездки. В приказе указывается сумма аванса, выдаваемая работнику, а также дата, когда работник должен отчитаться за использование аванса.

6. Работодатель оплачивает:

1) суточные за каждый день служебной поездки, включаявыходные и праздничные дни, в размере 900 руб. в день — экспедиторам, менеджерам по работе с клиентами и водителям. При служебных поездках в такие населенные пункты, откуда работник имеет возможность ежедневно возвращаться к месту постоянного проживания, суточные не выплачиваются;

2) расходы по найму жилого помещения (по фактическим документально подтвержденным затратам, но не более 2500 руб. в сутки) — экспедиторам, менеджерам по работе с клиентами и водителям;

3) канцелярские расходы (по фактическим документально подтвержденным затратам) — менеджерам по работе с клиентами.

4) расходы по проезду:

7. Работники, перечисленные в пункте 2 Положения, один раз в месяц обязаны составлять авансовый отчет по форме № АО-1 «Авансовый отчет», утвержденной постановлением Госкомстата России от 01.08.2001 № 55, о расходах на служебные поездки. К отчету должны быть приложены все документы, подтверждающие расходы. Затраты, произведенные работниками в связи со служебными разъездами, оплачиваются после утверждения отчета руководителем ООО «Аргус».

ООО «Аргус» Варфоломеев В.Г. Варфоломеев

Оформлять ли каждый выезд?

Служебные поездки работников, постоянная работа которых имеет разъездной (подвижной) характер или осуществляется в пути, служебными командировками не признаются (ч. 1 ст. 166 ТК РФ). А раз так, издавать приказ о направлении работника в командировку по форме № Т-9 или Т-9а, оформлять командировочное удостоверение по форме № Т-10 и служебное задание организации2 на каждую поездку не нужно.

ОБРАЗЕЦ ФОРМЫ ПРИЛОЖЕНИЯ № 1 К ПОЛОЖЕНИЮ О РАЗЪЕЗДНОМ ХАРАКТЕРЕ РАБОТ

Перечень работ, профессий и должностей работников

ООО «Аргус», постоянная работа которых

имеет разъездной характер

Работниками, постоянная работа которых носит разъездной характер, являются:

1) менеджер по работе с клиентами;

Журнал «Зарплата» № 5, май 2008

4.Рекомендация. Как организовать сменный режим работы

При сменном режиме работы традиционные выходные дни суббота и воскресенье могут быть предусмотрены графиком сменности в качестве рабочих дней* (ч. 3 ст. 111 ТК РФ ).

Нина Ковязина,

заместитель директора департамента образования и

кадровых ресурсов Минздрава России

5.Рекомендация:Какими документами оформить привлечение к работе сотрудника в выходные и праздники

Общий порядок действий

Об этом сказано в статье 113 Трудового кодекса РФ.

Приказ о работе в выходной (праздник)

Приказ о привлечении к работе в выходной или праздничный день составляйте в произвольной форме. Унифицированной формы этого документа законодательством не установлено.*

Ситуация: нужно ли оформить документы на привлечение к работе в выходной или праздник, если сотруднику установлен ненормированный рабочий день

Порядок привлечения к работе в выходной или праздник «обычных» сотрудников и сотрудников, которым установлен ненормированный рабочий день, не различается.

Особенность ненормированного режима состоит в том, что сотрудников можно привлечь к работе за пределами нормальной продолжительности рабочего времени (ст. 101 ТК РФ ). Фактически это означает, что временами сотрудники будут работать сверхурочно. Но это не значит, что сотрудников, которым установлен ненормированный день, можно свободно (без оформления необходимых документов) вызывать в выходной или праздник. Привлекая их к работе в выходной или праздничный день, оформите все документы, перечисленные в статье 113 Трудового кодекса РФ (письмо Роструда от 7 июня 2008 г. № 1316-6-1 ).

Ситуация: нужно ли оформить дополнительные документы на привлечение к работе в воскресенье, если этот день для сотрудника является рабочим по графику

В таком случае не считается, что сотрудник работает в выходной день.

По общему правилу выходной день для всех сотрудников – воскресенье (ч. 2 ст. 111 ТК РФ ). Однако в непрерывно действующих организациях сотрудникам можно установить выходные и в другие дни (ч. 3 ст. 111 ТК РФ ). Соответственно, если по графику воскресенье для сотрудника рабочий день, нет необходимости оформлять документы на привлечение к работе в выходной.

Нина Ковязина,

заместитель директора департамента образования и

кадровых ресурсов Минздрава России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Положение о разъездном характере работ утверждают как в управленческих целях, так и для целей налогового учета, чтобы убедить инспекторов в обоснованности учета затрат на компенсацию сотрудникам «разъездных» расходов.

Конечно, если сотрудники время от времени или даже регулярно по делам компании куда-то ездят, это еще не означает, что необходимо такое Положение. К примеру, в компании имеется один курьер, которому каждый месяц оплачивают проездной. Ради него одного прописывать разъездной характер работ, конечно, смысла нет. Или бухгалтер несколько раз в месяц ездит в банк и ему оплачивают такси или другой транспорт. Возмещение расходов в таких случаях можно подтвердить другими документами – приказом, авансовым отчетом, журналом учета проездных и другими документами. Если сотрудники лишь изредка ездят в служебные поездки в другой город, то это оформляется как командировка.

Но если у компании есть несколько сотрудников, которые постоянно находятся в разъездах, причем им оплачивается не просто проездной на месяц, но и стоимость билетов на различные виды транспорта, расходы на проживание, питание и т. п. имеет смысл оформить Положение о разъездном характере работ. Тогда у инспекторов будет меньше вопросов к этой статье расходов. Кроме того, при поездках работников, для которых установлен разъездной характер работ, не надо будет каждый раз оформлять командировочное удостоверение. Служебное задание тоже не будет обязательным документом, хотя его можно составлять в управленческих целях, по желанию руководства компании. Кстати, за время работы в разъездах выплачивается зарплата, а не средний заработок как в период нахождения в командировке, так что расчеты Положение о разъездном характере работ тоже упростит.

Трудовое законодательство не содержит определений разъездного характера работ и работы в пути. Поэтому компания вправе самостоятельно определить и утвердить приказом перечень должностей с таким характером работы. К примеру, это могут быть сотрудники, которые в течение рабочего дня перемещаются между разными населенными пунктами или даже в пределах одного города (торговые представители, курьеры, водители и т. д.). То, что работа сотрудников имеет разъездной характер, должно следовать из их должностных инструкций. В ней может быть сказано, например, что работа сотрудника включает частые переговоры с клиентами, контрагентами, что предполагает постоянные деловые разъезды.

К работе, осуществляемой в пути, относится работа, выполняемая при движении транспортного средства. К работникам «в пути» относятся, например, экспедиторы, проводники, стюардессы.

Отметим, что разъездной характер работы командировкой не является. Поэтому на каждую поездку не нужно оформлять сотруднику командировочное удостоверение и служебное задание.

Как документ влияет на налогиТем сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, законодательство обязывает возмещать расходы, связанные со служебными поездками, в том числе на оплату проезда, проживания, суточных и иных расходов (ст. 168.1 ТК РФ). В свою очередь условие о разъездном характере работ должно быть включено в должностную инструкцию сотрудника, а его должность – в перечень должностей с разъездной работой.

Расходы на компенсацию сотрудникам, работа которых связана с постоянными разъездами, не облагаются НДФЛ (п. 3 ст. 217 НК РФ). Причем, в отличие от суточных, их не нужно нормировать (письмо Минфина России от 07.06.11 № 03-04-06/6-131). Также компенсация за разъездной характер работы освобождена от страховых взносов и взносов на травматизм (подп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ, п. 2 ч. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ, письмо ФСС РФ от 02.04.10 № 02-03-16/08-526П).

Принципиально важно, чтобы из документов следовало, что речь идет именно о компенсации расходов, а не надбавке к заработной плате. Поэтому размер возмещаемых расходов опасно устанавливать в твердой сумме или в процентах от зарплаты. Иначе есть риск, что проверяющие из фондов потребуют заплатить с такой выплаты страховые взносы, а налоговики могут доначислить НДФЛ (письма Минздравсоцразвития России от 26.05.10 № 1343-19, Минфина России от 17.07.07 № 03-04-06-01/248). Надбавка к зарплате представляет собой не компенсацию, а повышенную оплату труда. А значит, пункт 3 статьи 217 НК РФ на нее не распространяется.

Конечно, компании ничто не мешает установить такую надбавку – за разъездной характер – дополнительно (сверх возмещаемых расходов), но с нее придется платить все «зарплатные» налоги.

А вот по какой статье затрат списывать компенсацию за разъездной характер работ в налоговом учете, из НК РФ не ясно. С точки зрения трудового законодательства она не входит в систему оплаты труда (ст. 164, 168.1 ТК РФ). В связи с этим логичнее относить эту выплату к прочим расходам, связанным с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Так считают и чиновники, и налоговики (письма ФНС России от 06.08.10 № ШС-37-3/8488, Минфина России от 14.06.11 № 03-03- 06/1/341). Именно основываясь на этом, они запрещают компаниям на «упрощенке» учитывать данную компенсацию при расчете налога (письма Минфина России от 01.04.10 № 03-03-06/1/211, ФНС России от 04.04.11 № КЕ-4-3/5226).

Вместе с тем компенсационные начисления поименованы в НК РФ и в перечне расходов на оплату труда (ст. 255 НК РФ). И раньше чиновники советовали списывать компенсацию за разъездной характер работ именно по этому основанию (письмо Минфина России от 07.05.08 № 03-03- 06/1/302).

Когда НК РФ позволяет отнести затраты одновременно к нескольким группам, компания вправе выбрать любой из вариантов (п. 4 ст. 252 НК РФ). Но учитывая последние разъяснения чиновников, безопаснее списывать компенсацию за разъездной характер работ в прочих расходах.

В каком виде составляетсяПоложение о разъездном характере работ является внутренним документом компании. Унифицированного бланка для него нет, и его можно составить в произвольной форме. Причем вместе с Положением можно тем же приказом утвердить и Перечень работ, профессий и должностей сотрудников с разъездным характером работы. Конечно, этот перечень компания вправе установить в коллективном договоре (ст. 168.1 ТК РФ). Но если утвердить его приказом, в дальнейшем будет проще внести те или иные изменения.

Что обязательно должно быть в документеПеречень должностей сотрудников с разъездным характером работы, а также положение, в котором закрепляется размер и порядок компенсации расходов, утверждают приказом. В нем прописывается размер компенсаций, порядок выдачи, а также порядок, в котором сотрудники отчитываются за полученные деньги.

Подчеркнем еще раз: разовые поездки сотрудников к разъездному характеру работы не имеют никакого отношения, поэтому сотрудников, которым только в исключительных случаях приходится ехать куда-то по рабочим делам, включать в перечень не нужно. Поездки в другие населенные пункты, каждая из которых осуществляется по отдельному распоряжению руководителя, правильнее рассматривать как служебные командировки.