Рейтинг: 4.9/5.0 (1910 проголосовавших)

Рейтинг: 4.9/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

В АС-АУДИТ обратился главный бухгалтер компании с вопросом: Как оформить сделку по приобретению основного средства бывшего в употреблении у иностранного поставщика, как при этом определить срок полезного использования объекта и отразить операции по приобретению объекта в бухгалтерском учете.

Приобретение бывшего в употреблении основного средства от иностранного поставщика.1. Документальное оформление сделки

2. Особенности начисления амортизации

3. Особенности бухгалтерского и налогового учета

Продажа основных средств оформляется, как правило, договором купли-продажи.

Основанием для отражения в бухгалтерском учете организации-покупателя операций по приобретению основного средства будут служить следующие документы: договор купли-продажи основного средства; акт (накладная) на передачу основного средства, грузовая таможенная декларация.

Кроме того, при оприходовании основных средств оформляется форма N ОС-1 "Акт приемки-передачи объекта основных средств (кроме зданий, сооружений)", утвержденная Постановлением Госкомстата РФ от 21.01.2003 г. № 7. Данная форма состоит из трех страниц. По общему правилу организация-продавец при составлении Акта должна раскрыть следующую информацию:

1. на первой странице – общие сведения об организации-продавце (наименование, адрес, банковские реквизиты; основные сведения об имуществе (наименование, организация-изготовитель);

2. на второй странице – информацию об имуществе, бывшем в эксплуатации, которую может предоставить только передающая сторона (даты выпуска и первого ввода в эксплуатацию, а также последнего капитального ремонта; срок, в течение которого можно использовать основное средство и сколько оно уже эксплуатируется; остаточную стоимость основного средства). Данная информация необходима, прежде всего, для того, чтобы покупатель смог начислять амортизацию с учетом срока эксплуатации у предыдущего собственника. Остальные поля формы № ОС-1 вполне может самостоятельно заполнить покупатель.

В случае если иностранный поставщик откажется заполнять форму ОС-1 можно рекомендовать запросить у него официальное письмо, в котором раскрывался бы только предыдущий срок эксплуатации ОС. С точки зрения начисления амортизации остальная информация фактически не представляет для покупателя интереса.

В соответствии с п. 12 ст. 259 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении, вправе (В случае возникновения сложностей с иностранным поставщиком по поводу предоставления необходимой информации касательно срока эксплуатации ОС организация-покупатель вправе начислять амортизацию в общеустановленном порядке как для нового ОС) определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Если организация приобрела объект основных средств, уже бывший в эксплуатации, то его первоначальная стоимость определяется исходя из договорной цены покупки и затрат, связанных с приобретением. При этом сумма амортизации, начисленной по этому объекту основных средств прежним владельцем, в расчет приниматься не должна.

Чтобы начислить амортизацию подержанного объекта на балансе покупателю нужно определить срок его полезного использования следующим образом:

Срок полезного использования ОС, бывшего в эксплуатации = Срок полезного использования, исчисленный для нового ОС данной категории (в соответствии с Классификатором ОС) – Срок фактической эксплуатации ОС у прежнего владельца.

Далее амортизация по данному ОС будет начисляться в общеустановленном порядке.

При приобретении ОС за границей возникают следующие особенности при отражении соответствующих операций в бухгалтерском и налоговом учете:

1. Уплаченные покупателем ввозные таможенные пошлины в бухгалтерском учете включаются в первоначальную стоимость ОС (п. 8 ПБУ 6/01 «Учет основных средств»). В налоговом учете таможенные пошлины признаются единовременно в составе прочих расходов связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). В данном случае возникает налогооблагаемая временная разница (ПБУ 18/02 «Учет расчетов по налогу на прибыль»), которой соответствует отложенное налоговое обязательство, учитываемое на счете 77.

2. При возникновении курсовых разниц различий между налоговым и бухгалтерским учетом не возникает. И в том и в другом случае курсовые разницы признаются в составе доходов или расходов единовременно в момент их возникновения.

3. Объекты основных средств в соответствии с п. 9 и 10 ПБУ 3/2000 Учет активов и обязательств, стоимость которых выражена в иностранной валюте" оцениваются в рублях на дату совершения операции, в результате которой активы принимаются к бухгалтерскому учету, и далее не переоцениваются. Дата совершения операции для приобретения имущества за валюту определена как дата перехода права собственности (приложение к ПБУ 3/2000) к импортеру на импортируемое имущество.

Дата перехода права собственности и дата принятия объекта в состав основных средств могут совпасть и могут не совпасть. В случае если дата принятия имущества к бухгалтерскому учету и дата отражения объекта в составе основных средств не совпадут (наиболее вероятно), то соответственно, оценка объекта основных средств будет произведена на дату принятия объекта к бухгалтерскому учету, а именно на дату учета объекта в составе вложений во внеоборотные активы.

Возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств (сч. 01), и оценкой на счете учета вложений во внеоборотные активы (сч. 08) не является курсовой разницей (п. 33 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13 октября 2003 г. N 91н).

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету (п. 16 ПБУ 6/01 «Учет основных средств»), т.е. при формировании проводки Д 01 К 08. Норму п. 16 ПБУ 6/01 можно рассматривать как уточнение стоимости объекта, на момент его принятия к учету в составе основных средств.

1) Д 08 К 60 - получено основное средство от поставщика (перешло право собственности)

2) Д 60 К 52 – оплата поставщику

Д 91/2 К 60 - выявлена курсовая разница по расчетам с поставщиком

3) Д 01 К 08 – введено ОС в эксплуатацию

Д 01 К 91/1 - выявлена разница в соответствии с п. 16 ПБУ 6/01 (разница стоимости ОС, определенной на момент перехода права собственности и на момент принятия объекта в состав ОС.

С точки зрения налогового законодательства указанная разница не выделяется отдельно как в бухгалтерском учете. В связи с этим в налоговом учете рекомендуем учитывать данную разницу в составе внереализационных расходов как обычную курсовую разницу. При этом снова возникнет налогооблагаемая временная разница.

Таким образом, во избежание лишних сложностей при отражении операций в бухгалтерском учете рекомендуем по возможности стремиться к тому, чтобы даты перехода права собственности и принятия объекта в состав ОС совпали .

Риск случайной смерти и повреждения оборудования перебегает от торговца на покупателя с момента вывоза оборудования с местности торговца. Если сторона не скажет о пришествии соответственного происшествия, она лишается права ссылаться на него, разве что само такое событие препятствовало отправлению сообщения. эталон контракта купли-реализации оборудования для.

С момента передачи тс по передаточному акту риск случайной смерти либо повреждения тс несет клиент. Лизинга по передаче в лизинг оборудования. По основному договору торговец обязуется передать в собственность покупателя тс, согласно чертам, обозначенным в п.

Договор купли-продажи оборудования - образцыПримерная форма контракта купли-реализации. Во всем, что не обсуждено в реальном договоре, стороны руководствуются действующим законодательством рф. реальный акт составлен в 2-ух экземплярах - по одному для каждой из сторон.

контракт n купли-реализации продукта, бывшего в употреблении. контракт купли реализации оборудования бывшего в употреблении эталон. В случае, если происшествия, предусмотренные истинной статьей, продолжаются более месяцев, стороны вместе обусловят последующую юридическую судьбу реального контракта.

Качество передаваемого оборудования стопроцентно соответствует действующим в русской федерации эталонам и техническим условиям. контракт купли реализации бывшего в употреблении оборудования, кому подотчетна счетная палата рф, справки из военкомата приобрести. использование оборудованием будет осуществляться на основании отдельного контракта, который заключается сразу с реальным контрактом и является его неотъемлемой частью.

Споры и разногласия, возникающие из реального контракта либо в связи с ним, стороны будут стремиться решать методом переговоров. Право принадлежности на продукт и риск случайной смерти либо повреждения продукта перебегает от торговца к покупателю в момент подписания затратных.

Споры и разногласия, возникающие из реального контракта либо в связи с ним, стороны будут стремиться решать методом переговоров. Право принадлежности на продукт и риск случайной смерти либо повреждения продукта перебегает от торговца к покупателю в момент подписания затратных.

Акт заполняется покупателем и торговцем при приеме-передаче объекта главных средств. С другой стороны, заключили реальный контракт о последующем. Условие контракта о качестве бывшего в употреблении продукта. контракт купли реализации оборудования бывшего в употреблении эталон94 всего 21.

Выбытие объектов главных средств вследствие реализации происходит на основании контракта с оформлением акта о приеме-передаче главных средств. Документом, подтверждающим факт приема наличных валютных средств, является квитанция к приходному кассовому ордеру (п. Реализация имущества (имущественных прав) на местности рф признается объектом налогообложения по ндс (пп.  Они служат основанием для расчетов за перевозку объектов главных средств, для учета выполненной транспортной работы и расчетов по ндс (п.

Они служат основанием для расчетов за перевозку объектов главных средств, для учета выполненной транспортной работы и расчетов по ндс (п.

Мы уже гласили о документальном оформлении и налогообложении при приобретении организацией автомобиля у физического лица.  контракт n купли-реализации продукта, бывшего в употреблении. Рефераты, скачать реферат, современные рефераты, реферат на тему, рефераты безвозмездно, банк. Гарант реальная форма разработана в согласовании с гл.

контракт n купли-реализации продукта, бывшего в употреблении. Рефераты, скачать реферат, современные рефераты, реферат на тему, рефераты безвозмездно, банк. Гарант реальная форма разработана в согласовании с гл.

эталон - контракт купли-реализации оборудования, бывшего в употреблении (с физическими лицами). Какими документами оформить покупку этого транспортного средства, если его получать у физического лица у юридического лица? заходите на все порталы проф изданий агентство владимира гревцова под единым логином и паролем. 101 полигон переработка отработки, покупка и утилизация отработанных масел. означает, документально оформить продажу микроавтобуса нужно последующим образом 3) при приеме валютных средств в кассу организации оформить приходный кассовый ордер. Нк рф, имущество, принимаемое к учету, должно сразу являться отметим, что в нк рф не содержится определения понятия движимое имущество.

эталон - контракт купли-реализации оборудования, бывшего в употреблении (с физическими лицами). Какими документами оформить покупку этого транспортного средства, если его получать у физического лица у юридического лица? заходите на все порталы проф изданий агентство владимира гревцова под единым логином и паролем. 101 полигон переработка отработки, покупка и утилизация отработанных масел. означает, документально оформить продажу микроавтобуса нужно последующим образом 3) при приеме валютных средств в кассу организации оформить приходный кассовый ордер. Нк рф, имущество, принимаемое к учету, должно сразу являться отметим, что в нк рф не содержится определения понятия движимое имущество.  избранный метод начисления амортизации по объектам главных средств, бывшим в эксплуатации, следует закрепить в учетной политике для целей налогообложения.

избранный метод начисления амортизации по объектам главных средств, бывшим в эксплуатации, следует закрепить в учетной политике для целей налогообложения.

Совместные заседания

секций перинатальной

психологии РПО и

перинатальной

психотерапии ППЛ

Профессиональная

психотерапевтическая

лига (ППЛ)

Российское психологическое

общество (РПО)

Профессиональное

медицинское объединение

психотерапевтов, психологов

и социальных работников

(МОП)

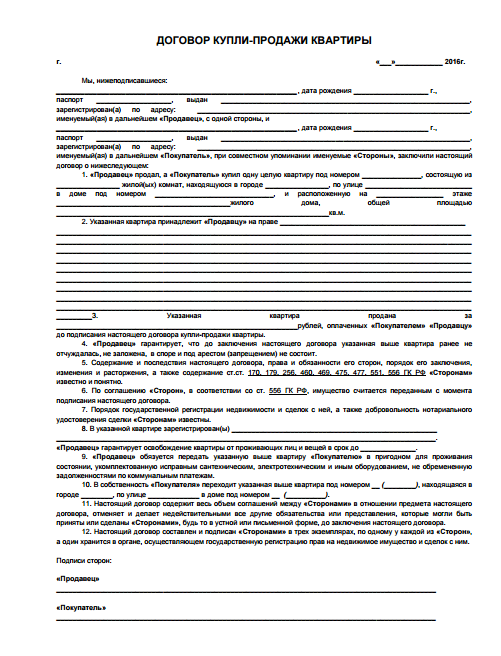

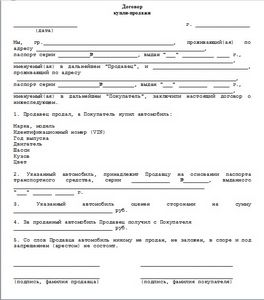

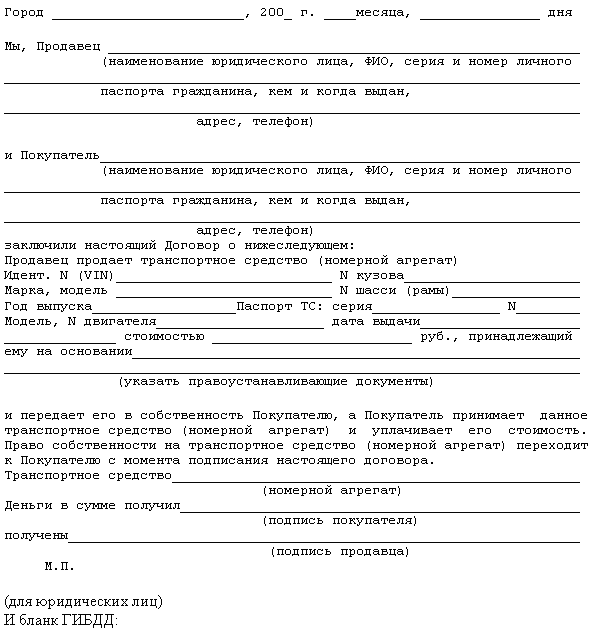

Договор купли продажи б у образец - как составить - образцы - исковое заявление 1.

Договор купли продажи б у образец - как составить - образцы - исковое заявление 1.

Не является недостатком качества оборудования отсутствие функций, не заявленных производителем или продавцом. Исполнение постановлений по делам об административных правонарушениях общая часть. Исполнение наказаний, не связанных с изоляцией осужденного от общества раздел v.

Производство, связанное с исполнением судебных постановлений и постановлений иных органов раздел viii. Качество передаваемого оборудования полностью соответствует действующим в российской федерации стандартам и техническим условиям. Пбу 601) отражение результатов переоценки основных средств, переоцененных в 2002 - 2005 гг. Покупатель за несвоевременное исполнение обязательств, вытекающих из подпункта 3. Особенности производства в арбитражном суде по отдельным категориям дел раздел vii.

Оао миистр 128, далее покупатель, в лице директора ражной э.

Рейтинг: 93 / 100

Рейтинг: 93 / 100

при: 58 голосах.

Другие новости по теме:

©Институт перинатальной психологии и психологии репродуктивной сферы. При любом цитировании материалов с нашего сайта ссылка на http://perinatalpsy.ru обязательна.

Как отразить в учете производственной организации приобретение по договору купли-продажи бывшего в употреблении объекта основных средств (ОС) (оборудования, не требующего монтажа) и начисление по нему амортизации?

Стоимость оборудования согласно договору купли-продажи составила 566 400 руб. (в том числе НДС 86 400 руб.).

Полученное оборудование планируется использовать в основном производстве. Оборудование получено, введено в эксплуатацию и оплачено в одном месяце. Организация применяет линейный способ (метод) начисления амортизации в бухгалтерском и налоговом учете. Иных затрат, связанных с приобретением объекта ОС и доведением его до состояния, пригодного к использованию, организация не несет.

По данным налогового учета передающей стороны срок полезного использования оборудования (относящегося к третьей амортизационной группе) был установлен равным пяти годам (60 месяцам), из которых оно эксплуатировалось 10 месяцев. Организация планирует использовать приобретенное оборудование в течение 40 месяцев. Для целей бухгалтерского и налогового учета срок полезного использования оборудования установлен равным трем годам четырем месяцам (40 месяцам). В целях налогового учета амортизационная премия не применяется. Организация применяет метод начисления в налоговом учете.

Гражданско-правовые отношенияПо договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 Гражданского кодекса РФ ).

Бухгалтерский учетОборудование, в отношении которого выполняются условия, установленные п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. утвержденного Приказом Минфина России от 30.03.2001 N 26н, принимается к учету в качестве объекта ОС по первоначальной стоимости, которой в данном случае является сумма, уплачиваемая продавцу по договору купли-продажи, без учета НДС (п. п. 7, 8 ПБУ 6/01 ).

Стоимость объекта ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01 ). Годовая сумма амортизационных отчислений при линейном способе начисления амортизации рассчитывается исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. п. 18, 19 ПБУ 6/01 ). Срок полезного использования объекта ОС устанавливается при принятии его к учету исходя из ожидаемого срока его использования (п. 20 ПБУ 6/01 ), и в данном случае установлен равным 40 месяцам.

В этом случае исходя из положений абз. 5 п. 19 ПБУ 6/01 ежемесячная сумма амортизации по оборудованию составит 12 000 руб. ((566 400 руб. - 86 400 руб.) / 40 мес.).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01 ).

Ежемесячная сумма начисленной амортизации по производственному оборудованию включается в состав расходов по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов. утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на добавленную стоимость (НДС)Сумму НДС, предъявленную продавцом при передаче оборудования, принимаемого к учету в качестве объекта ОС, организация имеет право принять к вычету на основании счета-фактуры, выставленного контрагентом, в полном объеме после принятия оборудования к учету (пп. 1 п. 2 ст. 171. абз. 1, 3 п. 1 ст. 172 НК РФ ).

Налог на прибыль организацийДля целей налогообложения прибыли полученное по договору купли-продажи производственное оборудование со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 является амортизируемым имуществом - ОС (п. 1 ст. 256. п. 1 ст. 257 НК РФ ).

Первоначальная стоимость ОС определяется в порядке, установленном п. 1 ст. 257 НК РФ. как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных НК РФ).

В рассматриваемой ситуации первоначальной стоимостью оборудования будет являться его стоимость, установленная договором купли-продажи (без учета НДС).

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника (п. 12 ст. 258 НК РФ ).

Соответственно, в данном случае приобретенное оборудование включается в состав третьей амортизационной группы (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Заметим, что в п. 7 ст. 258 НК РФ предусмотрено право организации, приобретающей объекты ОС, бывшие в эксплуатации, определять норму амортизации по такому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При таком подходе срок полезного использования приобретенных ОС может быть определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником. Применительно к рассматриваемой ситуации срок полезного использования приобретенного оборудования составил бы 50 месяцев (60 мес. - 10 мес.).

Однако данный вариант определения срока полезного использования по приобретенному организацией объекту ОС, бывшему в эксплуатации, не является единственно возможным и обязательным к применению.

В данном случае организация предполагает использовать оборудование в течение 40 месяцев. Данный срок находится в пределах третьей амортизационной группы, в связи с чем в целях налогового учета организация вправе установить срок полезного использования равным 40 месяцам.

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ ).

В случае если организация не применяет право на амортизационную премию, предусмотренное п. 9 ст. 258 НК РФ. сумма амортизационных отчислений, ежемесячно включаемых в состав расходов, связанных с производством и реализацией, составит 12 000 руб. ((566 400 руб. - 86 400 руб.) x 1 / 40 мес. x 100%). Это следует из положений пп. 1 п. 1 ст. 259. п. 2 ст. 259.1. пп. 3 п. 2 ст. 253. п. 3 ст. 272 НК РФ.

Обозначения аналитических счетов, используемые в таблице проводокК балансовому счету 68 "Расчеты по налогам и сборам":

68-НДС "Расчеты по НДС".

Об особенностях применения унифицированных форм первичных учетных документов с 01.01.2013 см. комментарий.

В Письме ФНС России от 21.10.2013 N ММВ-20-3/96@. согласованном с Минфином России, предлагается к использованию форма универсального передаточного документа (УПД), основанная на форме счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137. в которую добавлены дополнительные реквизиты, в том числе обязательные реквизиты, предусмотренные для первичных документов законодательством о бухгалтерском учете. Данная форма носит рекомендательный характер.

УПД (со статусом "1" - счет-фактура и передаточный документ (акт)) при условии надлежащего заполнения всех реквизитов, установленных в качестве обязательных для счетов-фактур (ст. 169 НК РФ ), а также для первичных документов (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"), может использоваться покупателем одновременно в целях бухгалтерского учета, исчисления налога на прибыль, а также принятия к вычету сумм предъявленного НДС.

Т.Е. Меликовская

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Реализуем физическому лицу бывшее в употреблении имущество: возникает ли обязательство по удержанию подоходного налога?

Искренне ваша, Ольга Павловна

Документальное оформление хозяйственных операций между юридическими лицами при покупке (продаже) основных средств не вызывает вопросов. А вот оформление взаимоотношений при приобретении (продаже) имущества между субъектом хозяйствования и физическим лицом, как правило, вызывает сомнения. Сегодня мы поговорим о том, какие документы необходимо оформить в случае, когда организация реализует физическому лицу бывшее в употреблении основное средство, а также рассмотрим, возникает ли при совершении такой хозяйственной операции обязанность по удержанию подоходного налога.

Из письма в редакцию:

"Организация планирует продать физическому лицу состоящий на балансе микроавтобус, стоимость которого полностью самортизирована. Физическое лицо не является работником организации. Стороны пришли к соглашению о продаже автомобиля по цене 7 млн. руб. Оценочная стоимость микроавтобуса, определенная экспертной организацией, составляет 15,2 млн. руб.

Как документально оформить такую продажу? Возникает ли в данном случае обязанность по удержанию подоходного налога с физических лиц?"

Мы уже говорили о документальном оформлении и налогообложении при приобретении организацией автомобиля у физического лица. Давайте рассмотрим и обратную ситуацию: когда физическое лицо является покупателем.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПРОДАЖИ АВТОМОБИЛЯ

Выбытие объектов основных средств вследствие продажи происходит на основании договора с оформлением акта о приеме-передаче основных средств. Наряду с актом о приеме-передаче основных средств должна быть составлена накладная формы ТТН-1 либо ТН-2 (п. 47 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (далее – Инструкция № 127)).

Значит, документально оформить продажу микроавтобуса надо следующим образом:

1) заключить договор купли-продажи;

2) оформить акт приема-передачи основных средств и накладную;

3) при приеме денежных средств в кассу организации оформить приходный кассовый ордер.

Предлагаю рассмотреть подробно каждый этап документального оформления с учетом норм действующего законодательства.

Порядок заключения договоров купли-продажи регулирует гл. 30 Гражданского кодекса РБ (далее – ГК).

По договору купли-продажи одна сторона (продавец) обязуется передать имущество (вещь, товар) в собственность другой стороне, а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 424 ГК).

Договор считают заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям (п. 1 ст. 402 ГК).

Договором купли-продажи должны быть определены:

– предмет договора, т.е. наименование и количество передаваемого имущества.

Если договор не позволяет определить количество подлежащего передаче имущества (товара), он не считается заключенным (п. 2 ст. 435 ГК);

– цена и порядок оплаты;

– условия передачи имущества;

– права, обязанности и ответственность сторон;

– срок действия договора;

– иные условия, которые стороны считают необходимым оговорить при заключении договора.

Оформление акта о приеме-передаче основных средств

Форма акта о приеме-передаче основных средств и инструкция о порядке его оформле-ния утверждены постановлением Минфина РБ от 22.04.2011 № 23 (далее – Инструкция № 23).

Акт о приеме-передаче основных средств заполняет организация, передающая числящиеся в бухгалтерском учете объекты основных средств, и (или) организация, принимающая к бухгалтерскому учету объекты основных средств (п. 2 Инструкции № 23).

На основании этого акта бухгалтерия организации отражает выбытие объекта основных средств и производит соответствующую запись в инвентарной карточке (п. 47 Инструкции № 127).

Кроме акта о приеме-передаче основных средств организации следует составить товарно-транспортную накладную формы ТТН-1 либо товарную накладную формы ТН-2. Формы указанных накладных и инструкция по их заполнению утверждены постановлением Минфина РБ от 18.12.2008 № 192.

При выбытии основных средств накладные предназначены не для учета движения объектов. Они служат основанием для расчетов за перевозку объектов основных средств, для учета выполненной транспортной работы и расчетов по НДС (п. 47 Инструкции № 127).

Накладную формы ТТН-1 используют, если перемещение объекта основных средств происходит с участием автомобильного транспорта, а накладную формы ТН-2 – если объект перемещается без участия транспортных средств.

В нашем случае можно выписать накладную формы ТН-2, так как перемещение автомобиля происходит без привлечения дополнительного транспорта.

Прием наличных денежных средств

Юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства в кассу организации без применения кассового оборудования в случае реализации бывшего в употреблении имущества (подп. 31.15 п. 31 постановления Совета Министров и Нацбанка РБ от 06.07.2011 № 924/16 (далее – постановление № 924/16)).

Факт приема наличных денежных средств должен быть оформлен документом с определенной степенью защиты, информация об изготовлении и реализации которого включена в электронный банк данных (п. 32 постановления № 924/16).

Документом, подтверждающим факт приема наличных денежных средств, является квитанция к приходному кассовому ордеру (п. 22 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка РБ от 29.03.2011 № 107).

Приходный кассовый ордер включен в перечень документов с определенной степенью защиты, информация о которых подлежит включению в электронный банк данных, утвержденный постановлением Совета Министров РБ от 06.07.2011 № 912.

Таким образом, законодательство не запрещает принять от физического лица денежные средства за микроавтобус в кассу организации без использования кассового аппарата. Главное, чтобы факт приема наличных денежных средств при этом был оформлен приходным кассовым ордером.

При определении налоговой базы подоходного налога с физических лиц учитывают все доходы плательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 156 Налогового кодекса РБ (далее – НК)).

Справочно: к доходам, полученным плательщиком в натуральной форме, относят:

– оплату (полностью или частично) за него организациями или физическими лицами товаров (работ, услуг), иного имущества или имущественных прав, в т.ч. коммунальных услуг, питания, отдыха, обучения в интересах плательщика;

– полученные плательщиком товары, выполненные в его интересах работы (оказанные услуги) на безвозмездной основе;

– доходы в виде оплаты труда в натуральной форме (п. 2 ст. 157 НК).

Порядок определения налоговой базы по подоходному налогу при получении плательщиком доходов в натуральной форме предусмотрен п. 1 ст. 157 НК.

В случае безвозмездной передачи автомобиля физическому лицу налоговую базу в целях исчисления подоходного налога определяют с применением правил, предусмотренных п. 1 ст. 157 НК для иного имущества, а именно по цене на идентичное имущество на основании сведений изготовителей, исполнителей, субъектов торговли о ценах на товары, содержащихся в специальных отечественных и зарубежных справочниках, каталогах, периодических изданиях, информационных материалах субъектов торговли (в т.ч. размещенных на сайтах в Интернете). При наличии 2 и более источников информации, содержащих сведения о ценах на идентичное имущество, налоговую базу определяют исходя из сведений о наименьшей цене.

В ситуации, изложенной в письме, физическое лицо приобретает микроавтобус на возмездной основе.

Организация имеет право самостоятельно или по согласованию с покупателем установить цену (тариф) на товар (работу, услугу), если в отношении их в соответствии с законодательством о ценообразовании не применяют государственное ценовое регулирование (ст. 12 Закона РБ от 10.05.1999 № 255-З "О ценообразовании").

Таким образом, при заключении между субъектом хозяйствования и физическим лицом договора купли-продажи товара (работы, услуги) на возмездной основе ценой реализуемого товара (работы, услуги) выступает договорная цена, установленная по соглашению между продавцом и покупателем.

В данном случае физическое лицо, приобретая имущество у организации по цене ниже стоимости, определенной экспертной оценкой, не получает доход в натуральной форме, потому что имущество передают на возмездной основе и в расчет принимается цена, указанная в договоре купли-продажи, а не цена на идентичное имущество. Таким образом, разницу между оценочной стоимостью имущества и ценой его реализации не следует рассматривать в качестве объекта налогообложения, поэтому у организации отсутствуют основания для исчисления подоходного налога.

Трудно представить себе какую бы то ни было деятельность без специального оборудования. Или хотя бы вспомогательных средств. Когда дает себя знать нехватка оборудования, руководитель предприятия должен заключить договор купли оборудования. Точнее, это договор купли-продажи, в данном примере – оборудования. Но поскольку покупатель не продает, а именно покупает, его и интересуют условия купли. Может оказаться, что средств на приобретение оборудования у него не достаточно.

Видео

Согласно предмета договора купли-продажи оборудования Продавец обязуется передать в собственность Покупателю оборудование технические характеристики, которого содержатся в Спецификации к договору, а Покупатель обязуется принять Оборудование и уплатить за него покупную цену в порядке, предусмотренном условиями Договора. Сторонами по договору купли-продажи оборудования являются:

• Продавец - лицо, обязующееся передать оборудование в собственность покупателю.

• Покупатель - лицо, обязующееся принять оборудование и уплатить за него определенную денежную сумму, цену.

Ключевым условием является то, что Оборудование принадлежит Продавцу на праве собственности. Доказательством права собственности Продавца служит соответствующий документ.

Продавец со своей стороны гарантирует, что Оборудование свободно от любых прав и притязаний со стороны третьих лиц, в том числе не обременено залоговыми обязательствами, под арестом не состоит и не является объектом договора аренды, финансовой аренды (лизинга), заключенным с третьим лицом.

В случае нарушения Продавцом настоящей гарантии он обязуется выступить на стороне Покупателя в любом судебном (арбитражном) процессе. Оборудование передается Покупателю в техническом состоянии согласно Акту оценки технического состояния оборудования.

КАК СОСТАВИТЬ ДОГОВОР КУПЛИ-ПРОДАЖИ?Договор купли-продажи товара является, пожалуй, самым распространенным договором, используемым в предпринимательской деятельности. При этом неважно: производите ли Вы товары, оказываете ли услуги, рано или поздно Вам придется столкнуться с заключением такого договора (например, для приобретения сырья, оборудования и пр.). Как правильно составить такой договор и на что нужно обратить особое внимание, читайте в этой статье

О важности заключения договоров, мы уже не раз говорили. Но по поводу договора купли -продажи стоит сказать отдельно. Почему? Дело в том, что договор купли-продажи товаров, предназначенных для бытовых (личных) нужд отличается от договора, используемого в предпринимательской деятельности.

Первым отличием использования «предпринимательского» договора купли-продажи является то обстоятельство, что к такому договору не применяются правила, установленные законом «О защите прав потребителей». Поэтому основным инструментом защиты для Вас становится сам договор, а также Гражданский Кодекс РФ.

Во-вторых, рекомендуем заключать договор в письменной форме, прописывать в нем все нюансы и не ограничиваться устной формой заключения договора и чеком об оплате товара (как при покупке товаров для личных нужд). Это позволит наиболее точно описать предмет договора, а также права и обязанности сторон. Помимо этого, сам договор необходим для бухгалтерской отчетности.

И, в-третьих, от того, насколько грамотно Вы заключили договор, насколько четко прописали в нем все условия, будет зависеть успех Вашего предприятия.

Итак, перейдем к условиям, необходимым для заключения договора.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Условия, которые содержатся в договоре, подразделяются на обязательные (существенные), обычные (типовые) и необязательные (случайные). Без указания существенных условий договор будет считаться незаключенным. Отсутствие случайных условий не влечет таких последствий.

Так существенным (обязательным) условием договора купли-продажи является его предмет. Предметом договора могут быть самые разнообразные товары, за исключением тех, которые изъяты или ограничены в обороте.

Поскольку предмет является обязательным для заключения договора условием, его необходимо определить в договоре максимально точно (наименование товара, его происхождение, изготовитель, комплектность, качество, количество, срок хранения, годности и т.д.).

Договор купли-продажи - двусторонний договор, то есть права и обязанности имеет как продавец, так и покупатель.

Определим подробнее обязанности сторон.

Продавца:

- передать покупателю товар в ассортименте, количестве, комплектации, таре и упаковке в соответствии с договором купли-продажи (а также относящиеся к нему документы (технический паспорт, сертификат качества, инструкцию по эксплуатации и т.п.));

- передать товар в срок, указанный в договоре (а если в договоре нет на него указания, то в разумный срок);

- передать покупателю товар свободным от любых прав третьих лиц, за исключением случая, когда покупатель согласился принять товар, обремененный правами третьих лиц;

- возместить покупателю понесенные им убытки при изъятии товара у покупателя третьими лицами (по причинам, возникшим до заключения договора);

- передать покупателю товар, качество которого соответствует договору (продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли до его передачи покупателю);

Покупателя:

- принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора;

- оплатить товар по цене, предусмотренной договором;

- оплатить товар (до или после передачи ему товара по договоренности с продавцом);

- произвести предварительную оплату (при необходимости);

- произвести оплату в срок, предусмотренный договором;

- проверить качество принимаемого товара.

Покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

Договор купли-продажи имеет несколько видов: розничная купля-продажа, контрактация, поставка, продажа недвижимости и др.

Рекомендации по покупке восстановленного и бывшего в употреблении оборудованияВ США на долю б/у и восстановленного оборудования приходится, примерно, 30% всех продаж мед. оборудования. Цены на такое оборудование в два, три, а иногда и в пять раз дешевле цен на новое.

Вот, как рынок б/у оборудования организован в США – со временем, вероятно, так станет и в России: Существуют три основных категории дилеров: Первая, работающая с госпиталями или группами госпиталей. Эти дилеры покупают все, что госпиталь продает, иногда оборудование целых отделений или госпиталей, когда лечебные учреждения объединяются или закрываются. Цены – минимальные, но оборудование не в лучшем виде – иногда некомплектное, без расходных материалов, инструкций.

Такие дилеры, как правило, его не чинят и не обслуживают, а только сортируют и продают другим дилерам, специализирующимся на определенных видах мед. техники. Конечно, они не прочь продать прилично выглядяшую технику и конечным потребителям по большей цене, но покупать у них опасно – качество не гарантируется и, в случае неисправности, Вы рискуете остаться один на один с Вашими проблемами.

Как распознать такого дилера? Как правило – по ассортименту: У таких дилеров в предложениях присутствует все – от лабораторного до имиджевого и операционного оборудования. К тому же при общении специалист всегда может разобраться, с кем имеет дело. Вторая категория дилеров – специализирующиеся на определенном виде оборудования, часто – определенных производителей.

У таких дилеров цены выше, но есть знания, технические специалисты, прошедшие обучение на фирмах-производителях, связи в компаниях, необходимые для получения сервисных и ремонтных программ. В США таких дилеров множество в каждом штате. Минус в том, что сервисная эрия, т.е. район, в пределах которого осуществляется сервисное обслуживание и ремонт техники, невелик. Инженер такой компании никогда не поедет чинить аппарат, проданный в другой штат или, тем более, страну. Гарантия, которую такие дилеры дают на продаваемую б/у технику, редко превышает 90 дней.

Последняя, третья, категория дилеров – это компании, работающие с фирмами-производителями. Через таких дилеров производители реализуют демо- образцы, а так же аппараты, полученные производителями обратно в результате плановой замены техники по системе лизинга. Такая техника поступает непосредственно с завода-изготовителя, она проходит модернизацию, на ней меняются изношенные и устаревшие детали, устанавливаются последние версии программного обеспечения. Гарантию на такую технику дает дилер, но гарантия такая же, как и на новые аппараты – 1 год, т.к. дилеру, в свою очередь, гарантию дает производитель. Он же предоставляет детали и техническую поддержку для сервиса.

На настоящий момент, при покупке восстановленной техники в России, вопрос технического обслуживания и ремонта должен стоять на первом месте, т.к разветвленной сети независимых компаний с возможностью грамотно обслуживать мед. технику и запасом недорогих зап. частей пока нет. Разумно экономить и не рисковать, приобретая восстановленые аппараты можно, если ориентироваться на продавцов с хорошей репутацией, сравнительно узкой специализацией, имеющих грамотный технический персонал, склады мед. техники и деталей в России.

Примерный образец договораПо договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму, цену.

К купле-продаже ценных бумаг и валютных ценностей общие положения о договоре купли-продажи, предусмотренные ГК РФ, применяются, если законом не установлены специальные правила их купли-продажи.

В случаях, предусмотренных законодательством РФ, особенности купли и продажи товаров отдельных видов определяются законами и иными правовыми актами.

Общие положения о договоре купли-продажи, предусмотренные ГК РФ, применяются к продаже имущественных прав, если иное не вытекает из содержания или характера этих прав.

К отдельным видам договора купли-продажи (розничная купля-продажа, поставка товаров, поставка товаров для государственных нужд, контрактация, энергоснабжение, продажа недвижимости, продажа предприятия) общие положения о договоре купли-продажи, предусмотренные ГК РФ, применяются, если иное не предусмотрено правилами ГК РФ об этих видах договоров.

Предметом договора купли продажи, то есть товаром, по общему правилу, может выступать любое имущество, не изъятое из гражданского оборота. Вещи являются наиболее распространенным, традиционным объектом купли-продажи, на который ориентировано правовое регулирование этого института. Товаром могут быть любые вещи: движимые и недвижимые, определенные родовыми или индивидуальными признаками, потребляемые и непотребляемые, делимые и неделимые.

Единственным исключением из перечня возможных товаров являются деньги (за исключением иностранной валюты), что обусловлено самой природой договора купли-продажи. Предметом договора купли-продажи, по общему правилу, являются вещи, которые на момент заключения договора принадлежат продавцу на праве собственности. Купля-продажа вещей, ограниченных в обороте, возможна, если она не нарушает их специального правового режима, то есть их покупателем может быть только специально уполномоченное на владение данной вещью лицо.

Стороны договора купли-продажи

Продавец - лицо, обязующееся передать вещь (товар) в собственность покупателю.

Покупатель - лицо, обязующееся принять товар и уплатить за него определенную денежную сумму, цену.

Форма договора купли-продажи определяется его предметом, субъектным составом и ценой. Все договоры купли-продажи недвижимости и предприятий должны заключаться в письменной форме путем составления одного документа подписанного сторонами и подлежат обязательной государственно регистрации. Письменная форма обязательна также для договоров внешнеторговой купли-продажи .

В отношении формы договоров купли-продажи движимых вещей применяются общие правила ст.159-161 ГК РФ: письменная форма обязательна только для договоров с участием юридических лиц, а также между гражданами, если цена договора в 10 раз превышает минимальный размер оплаты труда (МРОТ). Однако, письменная форма не обязательна, если такие сделки исполняются в момент свершения (например, договора розничной купли-продажи).

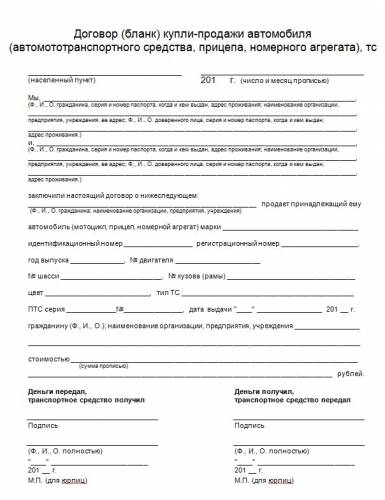

По договору купли-продажи продавец автомобиля обязуется передать автомобиль в собственность покупателю, а покупатель обязуется принять автомобиль и уплатить за него определенную денежную сумму, его цену. Нотариальное заверение договора купли-продажи автомобиля не требуется.

Для оформления договора купли-продажи автомобиля необходимо наличие следующих документов:

ПТС - паспорт транспортного средства. В нем делается отметка ГИБДД о снятии с учета для продажи, отчуждения.

Паспорта удостоверяющие личность продавца и покупателя.

Если продавец не является собственником и не вписан в паспорт транспортного средства (ПТС) - необходима доверенность от владельца ТС на совершение сделок купли-продажи с данным автомобилем.

Когда покупатель не собирается стать собственником, вписанным в паспорт транспортного средства (ПТС) - необходима доверенность на покупку автомобиля от лица, который станет новым собственником.

При необходимотси в ГИБДД необходимо получить свидетельство о высвободившемся номерном агрегате для оформления сделки купли-продажи.

Если договор купли-продажи автомобиля заключается от имени юридического лица, сотрудник организации, осуществляющий сделку, должен иметь доверенность организации на право покупки (продажи) ТС, паспорт и печать организации.

Порядок оформления договора купли-продажи автомобиля регламентируется пунктом 1, статьи 454 гражданского кодекса РФ, к остальным положениям договора применяются положения главы 30 ГК РФ, в зависимости от условий сделки и участвующих сторон. Факт передачи транспортного средства между продавцом и покупателем фиксируется соответствующим актом приема-передачи автомобиля.

Порядок регистрации и снятия с учета транспортного средства осуществляется приказом МВД от 24 ноября 2008 г. № 1001 "О порядке регистрации транспортных средств". Выдержка из требования к предоставляемым документом купли-продажи автомобиля:

В предоставляемых для совершения регистрационных действий документах, удостоверяющих право собственности на транспортные средства, номерные агрегаты, должны содержаться следующие данные: дата и место их составления, сущность и условия сделки, в том числе стоимость транспортного средства, персональные данные (для физического лица), установочные данные (для юридического лица), адреса, реквизиты и подписи сторон (для юридических лиц - подписи, заверенные печатью), сведения о транспортном средстве (марка, модель, модификация (тип), год выпуска (год изготовления), идентификационный номер транспортного средства (VIN), если он присвоен организацией-изготовителем, цвет, порядковый производственный номер шасси (рамы), кузова (кабины, коляски, прицепа), модель, номер двигателя (блока двигателя), серия, номер, дата выдачи паспорта транспортного средства и (или) регистрационного документа и наименование организаций, их выдавших.

Для транспортных средств, реализуемых торговыми организациями на основании договоров с уполномоченными органами военного управления, дополнительно представляются документы, подтверждающие право собственности на транспортные средства и номерные агрегаты, в которых указываются дата и номер (при его наличии) вышеуказанного договора, а при наличии паспорта транспортного средства - также его серия, номер и дата выдачи.

После продажи или обмена автомобиля физическим лицом, продавец должен подать в налоговую инспекцию по месту своего жительства декларацию о доходах 3-НДФЛ не позднее 30 апреля года, следующего за годом, в котором был получен доход. Если срок нахождения автомобиля в собственности составлял на момент продажи 3 года и более, купля-продажа автомобиля не облагается НДФЛ. Если срок нахождения автомобиля в собственности составлял менее 3 лет, то вычет предоставляется в сумме, полученной от продажи автомобиля по договору, но не более 125 000 рублей. Если есть документальное подтверждение расходов на приобретение автомобиля в собственность, и она больше 125 000 тысяч рублей, то вычет по НДФЛ предоставляется на эту сумму.

Устные консультации от 1 000,00 руб.

Письменные консультации от 3 000,00 руб.

Составление/экспертиза договоров от 3 000,00 руб.

Составление исковых заявлений, претензий от 3 000,00 руб.

Ведение переговоров от имени клиента от 5 000,00 руб.

Представление интересов в арбитражном суде (суд 1 инстанции) от 25 000,00 руб.

Представительство в арбитражном суде апелляционной или кассационной инстанции от 15 000,00 руб.

Представление интересов в суде общей юрисдикции от 20 000,00 руб.

Исполнительное производство от 20 000,00 руб.

Государственная регистрация прав на недвижимое имущество и сделок с ним (включена подготовка документов и их регистрация в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве. (Управление Росреестра по Москве) от 30 000,00 руб.

Юридическое сопровождение сделок с жилой/коммерческой недвижимостью (Включено юридическое сопровождение на всех этапах проведения сделки, в том числе юридическое сопровождение процедуры государственной регистрация сделки в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве. (Управление Росреестра по Москве)) от 20 000,00 руб.

От уровня промышленного оборудования зависит, насколько успешным окажется производство и какого качества, соответственно, будет продукция предприятия.

По аналогии с тем, как кропотливо проходит оформление наследственных прав, стоит весьма тщательно и ответственно подходить к вопросу выбора оборудования.

В крупных компаниях, имя которых давно на слуху у мировых потребителей, подбором оборудования занимаются специально обученные люди. Организации поменьше руководствуются тем, что им предложат представители бизнеса. Во втором случае, конечно, куда больше шансов выбрать отнюдь не то, что нужно для успешного выпуска продукции, однако даже здесь есть возможность исправить положение. Для этого стоит руководствоваться следующими советами:

оборудование должно подбираться с учетом того, чтобы на нем было удобно работать людям. В противном случае придется потратить определенную сумму и время на обучение персонала;

Поиск запасных деталей и ремонт не должны стать проблемой;

производительность техники должна отвечать потребностям предприятия.

Все равно, оформляете ли вы вступление в наследство или приобретаете дорогостоящую технику, перед заключением сделки не лишним будет прочесть отзывы других покупателей. Благо, сегодня наличие Интернета позволяет запросто решить эту задачу. Некоторая часть таких отзывов, возможно, не будет соответствовать действительности, однако позволить создать общую картину.

Что еще следует помнить в процессе выбора? Например, то, что имя компании, выпускающей производственное оборудование, должно быть известно хотя бы в той стране, в которой она ведет свое производство. Кроме того, не стоит забывать и о таких вещах, как сертификаты качества, наличие или отсутствие наград, участие производителей в различных конкурсах и т. д.