Рейтинг: 4.2/5.0 (1899 проголосовавших)

Рейтинг: 4.2/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Разное

Разное

В качестве поощрения сотрудника работодатель может выплатить ему премию. Для того чтобы обоснованно учесть в расходах такие суммы, они должны быть правильно оформлены. Одним из документов является приказ о премировании, который имеет унифицированную форму.

Для чего нужноДоплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты учитываются в качестве стимулирующих выплат (устанавливаются трудовыми или коллективными договорами). Как правило, руководитель организации принимает решение о начислении премии сотрудникам. На его основании издается приказ о премировании. Основная цель такого приказа – документальное обоснование премий в расходах на оплату труда в базе по налогу на прибыль.

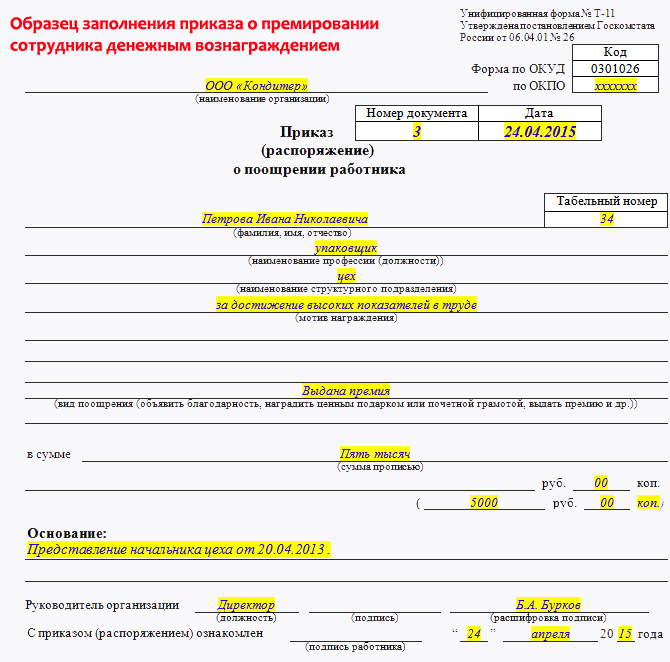

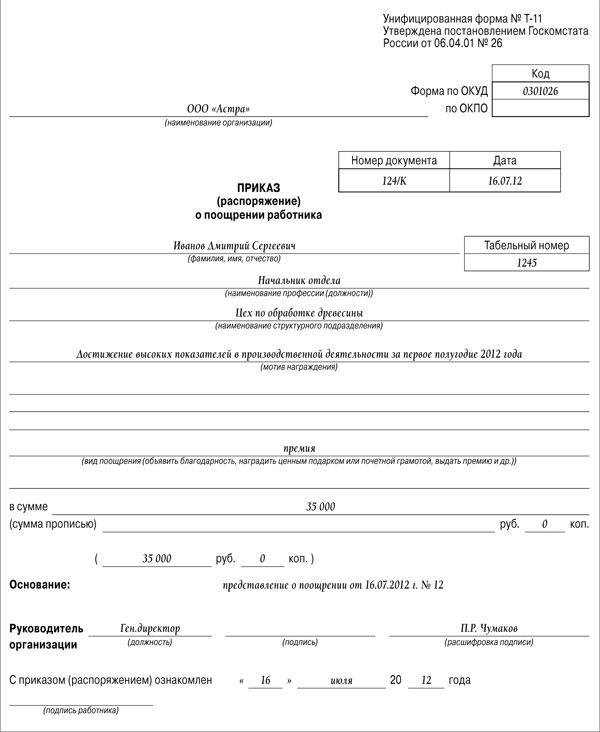

ФормаПриказ о премировании имеет унифицированную форму № Т-11 или Т-11а «Приказ (распоряжение) о поощрении работников», утвержденную постановлением Госкомстата России от 5 января 2004 г. № 1. Форма № Т-11 применяется, если поощряется несколько сотрудников. Обычно заполнение такого документа не вызывает сложностей у бухгалтера, ведущего данный участок.

Эта форма обязательна для применения всеми организациями, кроме бюджетных. В организации может быть принята своя форма приказа о поощрении (с обязательным указанием на это в учетной политике). Но в некоторых письмах ФНС России отмечается, что для того, чтобы учесть суммы премий в расходах, они должны быть оформлены приказом по унифицированной форме (письмо УФНС России по г. Москве от 25 апреля 2011 г. № 16-15/040299@).

А в письме УФНС России по г. Москве от 27 декабря 2007 г. № 20-12/ 124747 налоговики указывают, что унифицированные формы первичной учетной документации № Т-11 и Т-11а распространены на организации, осуществляющие деятельность на территории РФ, независимо от формы собственности. Произвольная форма приказа о поощрении не допускается.

Правила заполненияПри оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из приказа реквизита «в сумме ____ руб. ____ коп.».

Что касается подписи, то приказ подписывается руководителем организации или уполномоченным им на это лицом, а также представляется работнику под расписку. Подпись сотрудника в данном случае обязательна, и при проверке контролирующие органы смотрят приказы о премировании на соблюдение трудового законодательства. Поскольку приказ содержит такую графу, указанным лицам стоит в нем поставить подпись.

Напоминаем, что на основании приказа (распоряжения) руководителя вносится соответствующая запись в личную карточку работника (форма № Т-2 или Т-2ГС(МС)) и его трудовую книжку.

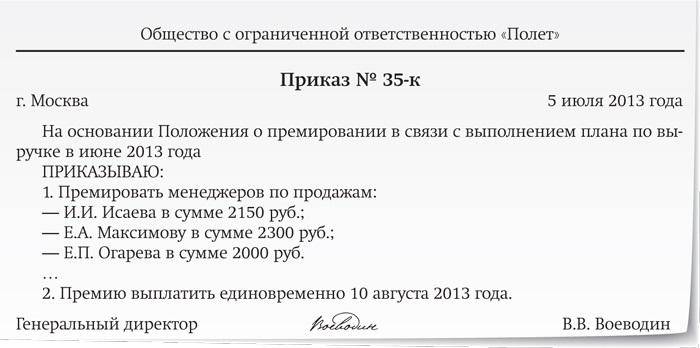

ООО «Астра» на основании приказа руководителя от 16 июля 2012 г. № 12 приняло решение о начислении Д.С. Иванову премии. Иванов является начальником отдела деревообработки. За высокие показатели работы за первое полугодие 2012 года ему начислена премия в размере 35 000 руб.

Рассмотрим порядок заполнения приказа о премировании.

«О бухгалтерском учете премий читайте в бесплатном разделе Бератора ».

Премия – приятный итог деятельность работника за определенный период времени. Однако для работодателя поощрение рабочего организации выливается в дополнительную головную боль, ведь документ о премировании должен быть составлен правильно. Знание основных нюансов упростит процедуру составления и поможет человеку, выполняющему операцию, существенно сэкономить время.

Зачем составлять приказДоплаты и иные выплаты выступают в качестве стимулирующих надбавок. Их размер должен быть прописан в трудовом договоре работника. Решение о выплате премии работодатель принимает самостоятельно. Он учитывает результаты деятельности рабочего компании за определенный промежуток времени. На основании решения руководителя составляется документ о поощрении работника. Образец приказа о премировании сотрудников по итогам месяца поможет упростить процедуру выпуска бумаги. (скачать образец )

Заполненный образец приказа о поощрении работника необходим для документального закрепления оснований выдачи премии. С учетом бумаги взимается налог на прибыль организации.

Повод для выдачи премииСуществует перечень основных событий, когда может потребоваться образец приказа о выплате премии форма Т-11. Обычно рабочего организации поощряют, когда он сумел достичь высоких результатов во время выполнения трудовой деятельности. Однако существуют и другие поводы. Образец премирование работников за результаты работы необходим, если человек:

Существует и социальное премирование. В этом случае поощрение выдается человеку не за достижение показателей, а в связи со значимыми датами.

Приказ необходимо составлять для учета расходов на оплату труда.

Действующее законодательство позволяет работодателю самостоятельно определять размер и повод для поощрения. Действие применяется, если события, во время которых человеку полагается поощрение, не прописаны в трудовом договоре.

В случае нарушения работодатель имеет право лишить сотрудника положенного поощрения. В этом случае потребуется образец приказа о лишении премии.

Форма приказаСуществует 2 законодательно установленные формы документа. которые необходимо соблюдать при заполнении бумаги — Т-11 или Т-11а. Вид бланка меняется в зависимости от количества сотрудников организации, которых нужно поощрить. Если премию заслужили сразу несколько рабочих предприятия, при документальном оформлении требуется использовать форму Т-11а. Ее заполнение не должно вызвать сложностей у сотрудника, который будет заниматься проведением операции.

Документ о поощрении сотрудника применяется в организациях всех типов, кроме бюджетных.

Действующее законодательство позволяет предприятию иметь собственную форму приказа. Однако факт должен быть отражен в учетной политике учреждения. Однако в некоторых письмах налоговой службы РФ уточняется, что, для учета расходов, может потребоваться оформление бумаги по унифицированной форме. Произвольный вид оформления приказа не допускается. Такая бумага будет считаться недействительной.

Содержание документаВне зависимости от того, какой образец приказа о премировании за хорошую работу будет использован, в документе должна присутствовать информация, необходимость наличия которой закрепляет действующее законодательство.

К обязательным данным относятся:

Негосударственные предприятия обладают правом разработать форму бумаги о выдаче поощрения. В приказе присутствую обязательные данные.

Нюансы оформленияПодписывать приказ может руководитель предприятия или лицо, имеющее соответствующие полномочия на выполнение действия. Наличие личной подписи работника обязательно.

Отсутствие подтверждения об ознакомлении приведет к замечанию со стороны проверяющих органов. На основании приказа в трудовую книжку и личную карточку рабочего вносятся соответствующие записи.

Действующее законодательство позволяет работодателю самостоятельно определять размер и повод премирования.

Формулировка причины назначения премии может быть любой. Однако чаще всего сотрудника поощряют за достижение высоких показателей в трудовой деятельности. Действующее законодательство не обязывает работодателя знакомить сотрудника с приказом. Однако обязательное наличие подписи рабочего делает выполнение действия необходимым.

Порядок выдачи премииОснование для выдачи поощрения сотруднику служит распоряжение руководителя подразделения, в котором рабочий осуществляет деятельность. Когда бумага составлена, она направляется на подпись главного должностного лица организации. Информация о поощрении включается в личную карточку работника и его трудовую книжку.

Сведения о регулярных премиях, которые предусмотрены положениями трудового договора, в документы не вносятся.

Форма приказа разрабатывается специалистами кадровой службы. Бумага выпускается в 1 экземпляре. Он передается на подпись сотруднику и главному должностному лицу организации. Когда процедура оформления завершается, документ направляется на хранение в отдел кадров.

В нем должны присутствовать сведения о том, какие действия со стороны сотрудника могут привести к тому, что потребуется использовать образец приказа о депремировании работников и лишить специалиста поощрения.

Оплата труда – это та волнующая тема, которую любой работающий гражданин готов обсуждать часами. Что может быть приятнее, чем зарплата? Правильно, премия! Работодатель, может, и рад поощрить трудолюбивых подчиненных, но премирование таит в себе столько тонкостей, что вместо благодарности он может нарваться на повестку в суд от оскорбленного работника. Автор расскажет вам, как правильно разработать Положение о премировании, чтобы избежать подобных проблем.

Вопросы оплаты труда традиционно являются одними из наиболее конфликтных в рамках взаимоотношений между работниками и работодателем. И если размеры и порядок выплаты оклада (должностного оклада) носят фиксированный характер, то порядок и размеры премирования остаются на усмотрение работодателя.

Отсутствие в действующем законодательстве норм, позволяющих четко определить порядок осуществления премирования работников организаций, не относящихся к государственным и муниципальным учреждениям, объясняется объективной невозможностью как на государственном уровне, так и на уровне местного самоуправления предусмотреть все нюансы систем оплаты труда, которые могут иметь место в конкретной организации.

На практике это приводит к необходимости регламентации условий и показателей премирования непосредственно на уровне организации. А те немногие нормы о премиях, которые были предусмотренны в первоначальной редакции Трудового кодекса РФ (далее — ТК РФ), претерпели изменения с октября 2006 года.

При этом ошибки, допущенные в процессе документального оформления как порядка премирования, так и выплаты конкретной премии, могут иметь для организации последствия не только в виде исков со стороны работников и привлечения к административной ответственности за нарушение трудового законодательства, но и вызвать претензии налоговых органов.

Учитывая важность формирования у работодателя правильного подхода к разработке, принятию и реализации положений о премировании, автор статьи предлагает читателям анализ норм действующего трудового законодательства по вопросам премирования и раскрывает практические аспекты составления и принятия данных актов.

Сущность и виды премийВопросы премирования в рамках ТК РФ регулируются нормами статей 129, 135, 191 ТК РФ.

В соответствии со статьей 132 ТК РФ заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда. Кроме того, запрещается какая-либо дискриминация при установлении и изменении условий труда.

Ранее действовавшая редакция ТК РФ разделяла понятия «оплаты труда» и «заработной платы», указывая, что оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Согласно же действующей редакции статьи 129 ТК РФ понятие «заработная плата» стало синонимом «оплаты труда работника» и включает указание на следующие составные части:

Таким образом, действующая с октября 2006 года редакция статьи 129 ТК РФ относит премии к разновидности поощрительных выплат. А они, в свою очередь, являются разновидностью стимулирующих выплат, наряду с доплатами и надбавками.

Поощрения производятся в целях установления материальной заинтересованности работника в конечных результатах труда. В этой связи различаются:

Ранее действовавшая редакция ТК РФ позволяла четко разграничить эти две разновидности премий на основании сравнения норм статьи 144 ТК РФ, предусматривавших премии как стимулирующие выплаты в рамках премиальной составляющей системы оплаты труда, и норм статьи 191 ТК РФ, в которых премии относились к другой категории выплат — поощрительных, носящих разовый характер. Теперь грань между этими, различными по сути и назначению видами выплат оказалась стерта.

Поэтому тем более важно определить их особенности и порядок выплаты применительно к условиям конкретной организации.

Способы документального оформления порядка и условий выплаты премийПрежде чем приступать к написанию проектов документов, которые бы устанавливали виды, периодичность, размеры и порядок выплаты премий в организации, необходимо определить наиболее подходящий для организации способ их регламентации.

Руководствуясь нормами законодательства, на практике выделяют несколько способов фиксации правил осуществления премирования.

Первый способЭто самый простой способ. Он состоит в том, что при принятии решения о выплате премии тем или иным работникам издаются отдельные приказы о премировании с указанием вида премирования, оснований для выплаты премий, перечня лиц, подлежащих премированию, размеров премий и сроков осуществления выплат.

Данный подход к оформлению премирования имеет следующие положительные стороны :

Вместе с тем налицо и отрицательные последствия использования отдельных приказов для оформления выплаты премий:

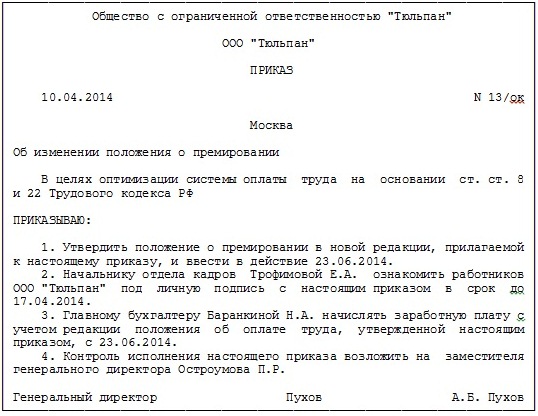

При составлении проектов приказов необходимо руководствоваться унифицированными формами № Т–11 и Т–11а, утвержденными постановлением Госкомстата от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». В указаниях относительно правил заполнения этих форм Госкомстатом установлено, что данные приказы:

Этот способ предусматривает необходимость включать положения о размерах премий и порядке осуществления премирования в тексты трудовых договоров, заключаемых с каждым конкретным работником, принимаемым на работу в организацию .

Среди плюсов такого подхода можно выделить буквальное выполнение требования части 2 статьи 57 ТК РФ, согласно которому поощрительные выплаты относятся к условиям оплаты труда, обязательным для включения в трудовой договор. Это исключает выявление нарушений трудового законодательства проверяющими и судебными органами в данной части.

Однако этот способ фиксации правил осуществления премирования имеет ряд существенных недостатков и зачастую не отражает в полной мере интересы работодателя:

А включение указания на всю совокупность размеров, условий, показателей премирования, сроков выплаты премий в каждый трудовой договор делает его громоздким по объему. Отсутствие же данных сведений может вызвать вопросы проверяющих по поводу соблюдения трудового законодательства и судебных органов в части обоснованности дифференциации в выплате премий по отношению к отдельным работникам;

Таким образом, включение положений о выплате премий в тексты трудовых договоров целесообразно в тех организациях, где входящие в систему оплаты труда премии не дифференцированы, имеют заранее фиксированный размер и являются частью заработной платы, которую работодатель выплачивает наряду с основным заработком, а разовые премии выплачиваются в заранее определенных случаях и размерах.

Третий способДанный способ предполагает включение видов, размеров и других правил осуществления премирования непосредственно в текст коллективного договора, заключаемого в организации и (или) ее филиале, представительстве .

Данный подход имеет все те положительные черты, которые характерны для включения положений о премировании непосредственно в текст трудового договора. По сравнению с предыдущим способом фиксации видов, размеров выплачиваемых премий и правил осуществления выплат можно выделить и другие плюсы :

Однако и указанный способ оформления имеет ряд существенных недостатков. а именно:

Последнее правило выгодно отличается от нормы, действовавшей до октября 2006 года, когда изменение (дополнение) коллективного договора было возможно исключительно в порядке, предусмотренном кодексом для заключения коллективного договора. Поэтому в настоящее время в тексте коллективного договора можно предусмотреть упрощенную процедуру внесения в него изменений (дополнений), но при условии согласия на включение данного установления со стороны работников в лице их представителей. Однако следует помнить, что упрощенной процедурой в этом случае вправе воспользоваться не только работодатель, но и работники в лице их уполномоченного представителя, выдвигая свои требования в вопросах осуществления поощрения за труд.

Четвертый способОн состоит в том, что виды, размеры и прочие ключевые моменты осуществления премирования в организации могут быть регламентированы локальным нормативным актом — Положением о премировании, принятым в порядке, установленном действующим законодательством . Само наименование акта в этом случае может быть различным: «Положение об оплате труда», отдельный раздел в котором непосредственно посвящен вопросам премирования, «Положение о стимулировании труда работников», «Положение о поощрении» и т.д.

Среди преимуществ. которые дает наличие грамотно составленного и утвержденного в установленном законом порядке локального нормативного акта по вопросам премирования, можно выделить следующие:

Данный подход не лишен и некоторых минусов :

При принятии решения об осуществлении премирования на основании отдельного локального нормативного акта — будем далее называть его традиционно «Положением о премировании» — в качестве следующего шага необходимо определить, на какие виды премий данное положение будет распространяться.

Как уже говорилось, можно выделить две основные разновидности премий. При этом часто используется следующий подход: премии, которые являются составной частью системы оплаты труда, включаются в положение, а в отношении разовых премий делается ссылка на возможность их выплаты на основании отдельных приказов руководителя организации или уполномоченных им лиц, а также привязка к юбилеям, праздникам, иным памятным датам, выполнению особых заданий, поручений и прочего.

Содержание Положения о премированииСтруктурно Положение о премировании может состоять из следующих разделов:

В данном разделе фиксируются:

1.1. Цели принятия данного положения.

Так, здесь могут быть указаны мотивация увеличения производительности труда, поощрение высокопроизводительного и инициативного труда, стимулирование своевременного и качественного выполнения каждым работником своих трудовых обязанностей, повышение ответственности работников в достижении высоких конечных результатов труда, создание условий для проявления творческой активности каждого работника и т.п.

1.2. Нормативные ссылки, принятые обозначения и сокращения, основной понятийный аппарат, используемый в рамках положения, включая понятие премии и отдельных ее видов.

Например, «Премия — это денежная сумма, которая может выплачиваться работникам сверх оклада (должностного оклада) в целях поощрения достигнутых успехов в труде на условиях и в порядке, установленных настоящим положением».

1.3. Сфера действия положения, включая основные вопросы, которые подлежат регламентации: виды и размеры премии, показатели и условия премирования, порядок начисления, утверждения и выплаты премии работникам и т.д.

1.4. Сведения о том, на какие категории персонала данное положение распространяется.

1.5. Источники осуществления выплат с учетом отдельных видов премий.

2. Порядок начисления, утверждения и выплаты ежемесячной (ежеквартальной и т.д.) премии.

В рамках этой части могут быть сгруппированы положения, касающиеся выплаты премий, которые являются составной частью повременно-премиальной или сдельно-премиальной систем оплаты труда. Их размер зависит от выполнения определенных показателей и условий.

В случае если в организации принято решение осуществлять премирование по итогам работы за разные отчетные периоды (например, установить и ежемесячное, и ежеквартальное премирование одновременно), то в положении необходимо экономически обосновать наличие нескольких выплат, привязав их к достижению различных показателей премирования с тем, чтобы у проверяющих органов не сложилось впечатление, что таким образом работодатель пытается легализовать задержку выплаты премии, которая полагается работнику сверх оклада (должностного оклада).

Итак, в данном разделе необходимо указать:

2.1. Отчетный период (периоды) для осуществления премирования — месяц, квартал и т.п.

2.2. За какие результаты в целом осуществляется премирование (это могут быть результаты производственной, производственно-хозяйственной, управленческой и т.д. деятельности).

2.3. Размер премии.

В отношении указания размера подлежащей выплате премии возможно несколько вариантов:

Кроме того, здесь следует предусмотреть правила исчисления премии: в твердой сумме, в процентном отношении к окладу (должностному окладу) с учетом или без учета установленных надбавок и доплат, за фактически отработанное время в отчетном периоде. А также указать, полагается ли премия работнику, если он фактически не отработал весь отчетный период.

На практике во многих положениях при наличии уважительных причин, перечень которых также целесообразно заранее предусмотреть во избежание дальнейших споров, вопрос о выплате премии решается либо непосредственным руководителем работника, либо руководителем организации или уполномоченным им лицом, которые подписывают приказ об очередном премировании.

Так, вопрос о выплате премии работнику, уволившемуся до истечения отчетного периода по собственному желанию, традиционно рассматривается с учетом уважительных причин, установленных в части 3 статьи 80 ТК РФ.

Относительно вопроса о том, необходимо ли вообще фиксировать каким-либо образом размер выплачиваемой на основании положения премии, необходимо отметить следующее в рамках трудового законодательства:

В случае судебного разбирательства, в условиях отсутствии базового размера, суд (мировой судья) будет вынужден оценить, на какой размер премии претендует работник. Работник будет приводить свои доводы, в том числе ссылаясь на размеры выплат, производимых ему ранее, или на премии, выплачиваемые работникам, имеющим сходную с ним квалификацию. И если на эти доводы не будет надлежащего опровержения со стороны работодателя в виде документов и иных свидетельств о качественных характеристиках работы, суд может удовлетворить требования работника.

2.4. Необходимые условия премирования.

В данном случае каждая организация должна разработать свои условия, которые отражали бы экономическую обоснованность расходов, например, выполнение производственной программы, плана реализации продукции и т.п.

2.5. Обязательные для выполнения показатели премирования (показатели также разрабатываются индивидуально с учетом специфики осуществляемой деятельности).

В качестве таких показателей можно указать, например, выполнение утвержденных планов работ подразделений; исполнение действующих в организации табелей документооборота, регламентов, положений, инструкций, порядков и пр. проявление разумной инициативы, творчества, применение в работе современных методов организации труда и т.д.

Если по объективным причинам нет оснований для выплаты премии (а именно: не достигнуты показатели и условия, заранее соответствующим образом оговоренные в Положении), у работника право на премию изначально не возникает.

2.6. Перечень упущений в работе, при наличии которых в отношении конкретного работника может быть понижен размер премии или премия не выплачивается вовсе.

Возможна разработка специальной шкалы, которая бы показала, насколько отдельные виды упущений в работе влияют на окончательный размер выплачиваемой премии.

Приведем пример: «Размер премии конкретного работника уменьшается в случае невыполнения либо ненадлежащего выполнения работником своих должностных обязанностей, установленных трудовым договором, должностной инструкцией, Правилами внутреннего трудового распорядка для работников, иными локальными нормативными актами организации, приказами и распоряжениями уполномоченных лиц, в том числе в результате нарушения установленных сроков выполнения или сдачи работ. В случае:

Указанный перечень позволяет отграничить случаи, когда у работника право на премию изначально не возникает (невыполнение показателей премирования и отсутствие его условий) и когда премия не выплачивается либо ее размер понижается (за невыполнение каких-либо должностных обязанностей, регламентов, отдельных поручений и указаний руководства), что признается и судебной практикой.

Если работодатель будет связывать выплату / невыплату премии с неисполнением / ненадлежащим исполнением должностных обязанностей, регламентов, отдельных поручений и указаний руководства, то при возникновении спора с работником в рамках судебного разбирательства организации придется доказывать обоснованность своих действий. А сделать это работодатель более или менее уверенно может, в первую очередь, при наличии надлежаще составленных документов, в которых зафиксирован факт:

При этом лучше уточнить способ и порядок фиксации факта упущения, перечень лиц, уполномоченных контролировать данный вопрос, поскольку можно предусмотреть, что упущение не обязательно влечет применение к работнику дисциплинарного взыскания в порядке статьи 192 ТК РФ.

Рекомендуем избегать использования термина «депремирование», поскольку у проверяющих органов зачастую он вызывает ассоциации с удержаниями из заработной платы, применение которых ограничено законодательством. Так же неправомерно использование «штрафов» за нарушение трудовой дисциплины (опоздания на работу, самовольное увеличение времени обеденного перерыва и т.д.), в ходе которых размер выплачиваемой заработной платы уменьшается в одностороннем порядке на величину, соответствующую такому штрафу. Данный вид «ответственности» также противоречит нормам ТК РФ о случаях и порядке осуществления удержаний из заработной платы (ст.137–138 ТК РФ).

Отдельно следует подчеркнуть, что неправомерно причислять невыплату премии или ее выплату в пониженном размере к дисциплинарным взысканиям, поскольку перечень видов дисциплинарных взысканий предусмотрен в статье 192 ТК РФ со ссылкой на федеральные законы и расширительному толкованию не подлежит.

2.7. Основания для начисления премий:

Рекомендуем также предусмотреть в Положении четкие сроки предоставления таких данных, в противном случае вопрос о выплате премии может быть решен несвоевременно и повлечет материальную ответственность работодателя за задержку выплаты заработной платы в порядке, установленном статьей 236 ТК РФ.

Кроме того, в Положении должны быть поименованы:

Если порядок принятия решения о выплате или невыплате премии и ее размере не будет прописан должным образом в Положении, то у проверяющих органов, а в случае передачи возникшего спора в суд (мировому судье) — у судьи (мирового судьи), могут возникнуть вопросы относительно обоснованности выплаты премии в определенном размере или невыплаты премии. При рассмотрении спора суд (мировой судья) будет вынужден каждый раз вызывать в судебное заседание должностных лиц, принимавших решение о невыплате премии или о конкретном размере премии и ее размере. Иначе другие доказательства обоснованности невыплаты или выплаты в определенном оспариваемом работником размере премии могут не быть приняты во внимание.

3. Порядок начисления, утверждения и выплаты единовременной премии.

В данном разделе можно предусмотреть:

3.1. Перечень случаев, когда работнику может быть выплачена разовая премия.

Например, за оперативное и качественное выполнение особо важных производственных проектов или особо срочных поручений руководства, разработку новых идей, внедрение новых, ресурсосберегающих технологий, повышенную результативность, инициативность, эффективность, а также к юбилеям, профессиональным праздникам, иным памятным датам.

3.2. Предполагаемый размер выплат: конкретный, указание на максимальный размер и т.п.

3.3. Основание для рассмотрения вопроса о единовременном премировании работника.

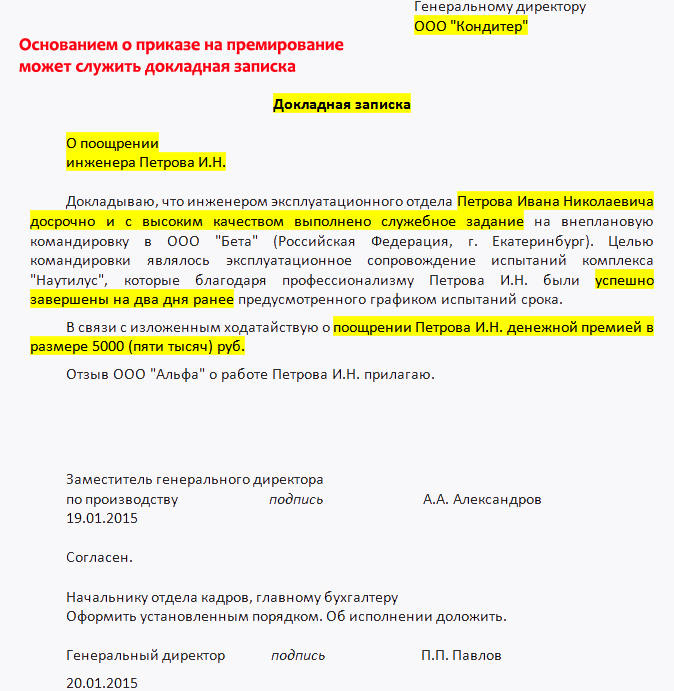

В качестве оснований может выступать мотивированное обращение (докладная, служебная записка) лица, курирующего исполнение особо важного задания (проекта), особо срочной работы, разового поручения, кадровые вопросы и т.д. на имя руководителя организации или уполномоченного им лица.

3.4. Уполномоченное на принятие решения о выплате единовременной премии и ее конкретном размере лицо и сроки для принятия такого решения, а также порядок представления проекта приказа о премировании на подпись.

В данном разделе регламентируются следующие основные вопросы:

4.1. Установление ответственного за правильность осуществления расчетов и начислений премий лицо.

4.2. Установление лица, осуществляющего контроль над правильностью расчетов и начисления премий.

4.3. Порядок согласования и утверждения положения, внесения в него изменений и дополнений.

4.4. Дата введения положения в действие, при необходимости — срок его действия.

4.5. Порядок доведения положения до сведения работников организации.

Как видно из представленного материала, при подготовке Положения о премировании целесообразно задействовать специалистов кадровой, бухгалтерской, финансовой и юридической служб организации.

При определении лица, уполномоченного подписывать Положение о премировании от имени организации-работодателя, следует руководствоваться нормами части 6 статьи 20 ТК РФ.

Так, Положение может быть подписано руководителем организации, действующим на основании устава организации (иного учредительного документа юридического лица), другим лицом, имеющим право без доверенности действовать от имени юридического лица на основании указания на это в уставе организации (ином учредительном документе), а также уполномоченными ими лицами в порядке, установленном, в том числе, локальными нормативными актами организации.

Учет мнения представительного органа работников при принятии Положения о премированииПосле того, как определено содержание будущего Положения о премировании, перед его окончательным утверждением необходимо соблюдение процедуры его принятия.

Дело в том, что, согласно статье 8 ТК РФ, данный локальный нормативный акт содержит нормы трудового права. А на него распространяет действие правило статьи 135 ТК РФ, согласно которой локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников (при наличии такого органа). Процедура учета мнения предусмотрена статьей 372 ТК РФ для выборного органа первичной профсоюзной организации (по аналогии используется и при учете мнения иного представительного органа) и сводится к следующему (см. Рисунок).

Ответственность работодателя, связанная с нарушением правил об осуществлении премированияВ отношении вопросов возможной ответственности в связи с нарушением правил об осуществлении премирования можно отметить следующее.

Нарушение трудового законодательства в этой части может повлечь: