Рейтинг: 4.8/5.0 (1912 проголосовавших)

Рейтинг: 4.8/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Федеральным законом от 23.04.2012 N 35-ФЗ в ч.1 ст.136 ТК РФ были внесены изменения. Новая редакция нормы гласит:

«При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

Теперь работодатели должны выдавать расчетные листки с учетом этих нововведений.

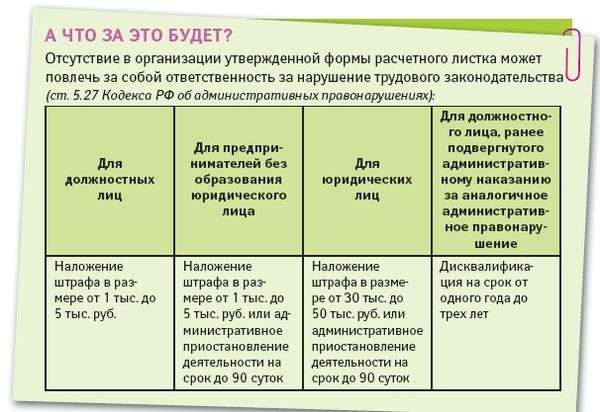

У кого форма расчетного листка еще не утверждена, рекомендуем сделать это в ближайшее время, так как за отсутствие утвержденной формы расчетного листка государственные инспекторы труда привлекают работодателей к административной ответственности по ст.5.27 КоАП РФ.

Если у Вашего работодателя есть утвержденная форма расчетного листка, то Вам остается привести эту форму в соответствие с новыми требованиями законодательства.

Напоминаем, что согласно ч.2 ст. 136 ТК РФ форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 ТК РФ для принятия локальных нормативных актов ».

Мы рассмотрим подробную пошаговую процедуру для принятия и утверждения формы расчетного листка. Ею можно воспользоваться и для внесения изменений в утвержденную форму расчетного листка. Процедура примерная. Некоторые шаги в приведенной пошаговой процедуре могут отсутствовать, в зависимости от порядка, определенного у конкретного работодателя, но форма расчетного листка должна быть утверждена в любом случае у каждого работодателя. И по своему содержанию должна соответствовать требованиям кодекса.

1. Определение работника(-ов), который(-ые) будет(-ут) отвечать за разработку формы расчетного листка.

Если обязанности по разработке формы расчетного листка никому не вменены, то необходимо предложить работнику/работникам выполнять данные обязанности. При согласии конкретного работника с ним заключается дополнительное соглашение к трудовому договору о выполнении обязанностей по разработке формы расчетного листка и условиях оплаты этой работы (ст. 72 ТК РФ, ст. 60.2 ТК РФ, ст.151 ТК РФ).

Если обязанности по разработке формы расчетного листка какому-либо работнику/работникам уже вменены (в трудовом договоре, в должностной инструкции, в заключенном ранее дополнительном соглашении), то можно переходить к шагу 2.

4. Издание приказа о разработке формы расчетного листка.

В данном приказе назначают лиц, ответственных за разработку формы расчетного листка, устанавливают этапы и сроки разработки, согласования и итогового утверждения.

5. Подготовка проекта формы расчетного листка.

В данном проекте должны быть учтены новые изменения законодательства, касающиеся формы расчетного листка. А именно, согласно ч.1 ст.136 ТК РФ, при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

6. Согласование проекта формы расчетного листка со всеми уполномоченными лицами (согласно приказу о разработке формы расчетного листка).

7. Подготовка окончательной формы расчетного листка с учетом рекомендаций и пожеланий, выдвинутых на этапе согласования.

8. Учет мнения выборного органа первичной профсоюзной организации (представительного органа работников) в порядке, установленном ст.372 ТК РФ.

9. Утверждение формы расчетного листка руководителем организации.

10. Ознакомление работников под подпись с утвержденной формой расчетного листка.

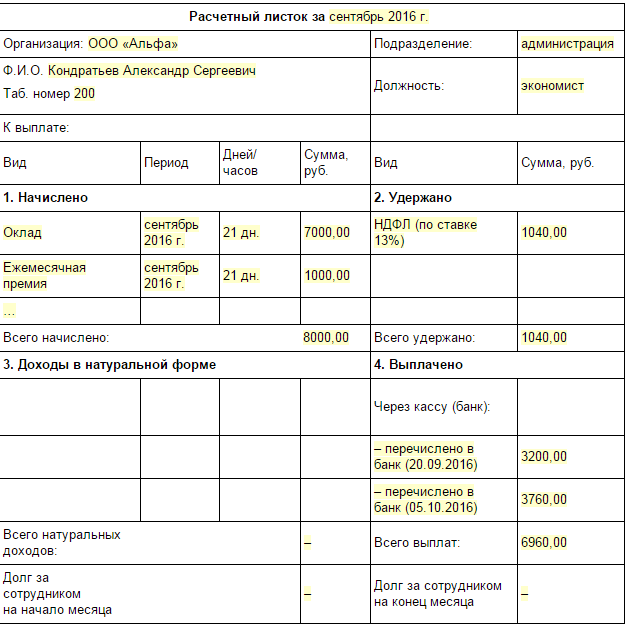

Лица, использующие наемный труд с заключением трудового договора с работниками, обязаны не только оплачивать их труд, но и подробно информировать о составляющих заработной платы. Каждый месяц работодатель должен предоставлять каждому сотруднику расчетный листок по заработной плате.

Этот документ представляет собой оформленную в свободной форме бумагу, в которой приводятся данные о том, из чего состоит зарплата (все начисления, удержания, сумма к выплате). Выдача расчетных листков работникам — это не право, а обязанность каждого работодателя даже в том случае, если заработная плата выдается безналичным перечислением на карты работников .

Данный документ предназначен исключительно для сотрудника, выдается ему лично под роспись. Обязательно нужно получить подпись о том, что расчетный листок получен, она будет служить доказательством исполнения обязательств организации или ИП как работодателя и выполнения требований трудового кодекса. Подпись может быть поставлен в отдельном листе ознакомительного типа, который будет приложен к платежной ведомости (или расчетно-платежной ведомости). Также может быть в ведомости добавлена отдельная графа для подписи о получении расчетного листка по зарплате.

Форма расчетного листка по заработной плате разрабатывается организацией самостоятельно, после чего этот бланк утверждается приказе по учетной политике. Примерный образец оформления расчетного листка по зарплате можно скачать внизу текста статьи.

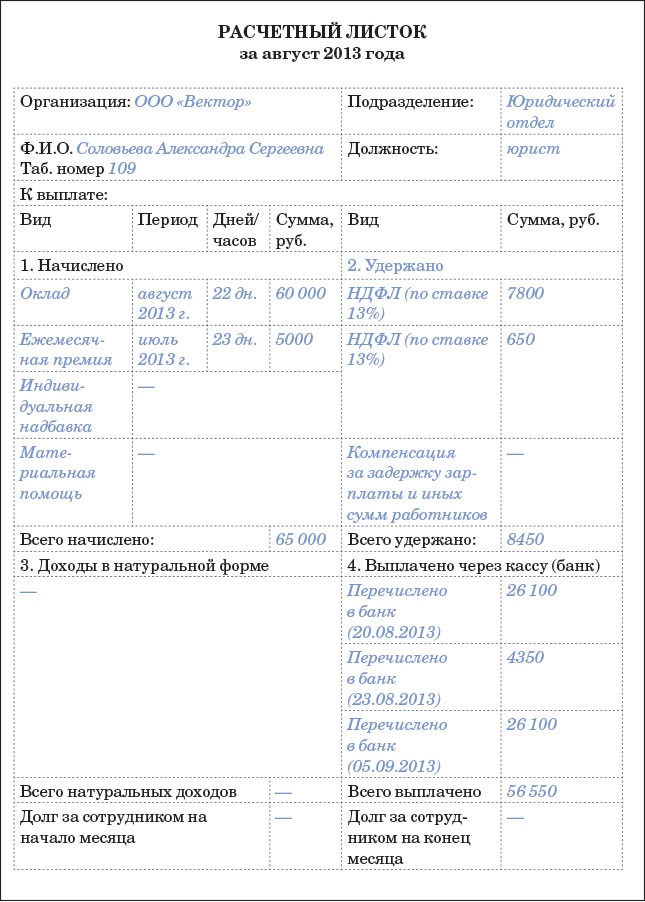

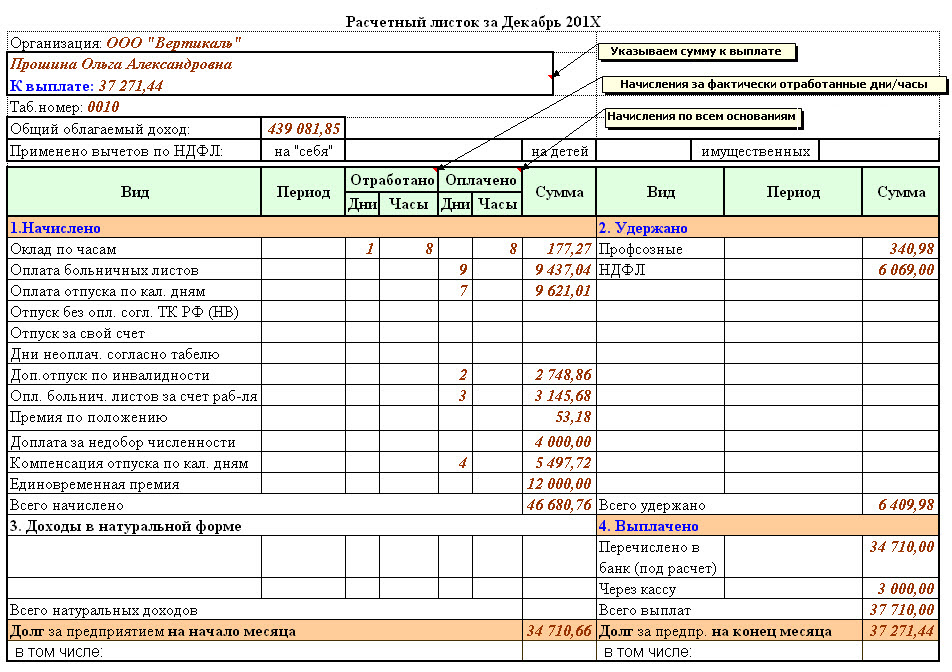

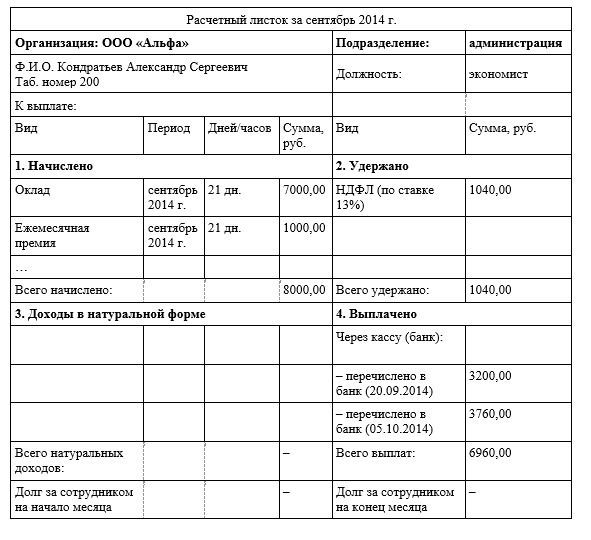

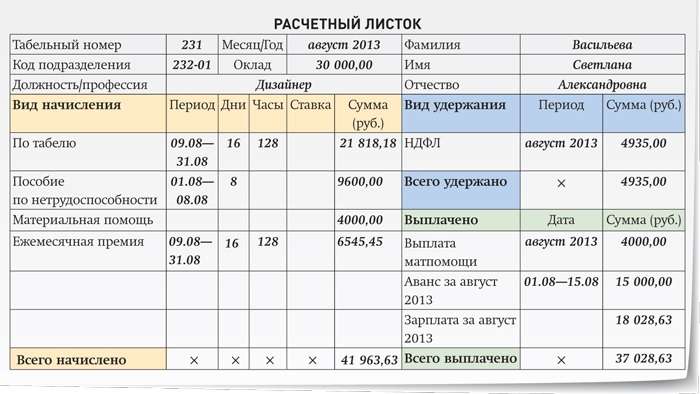

Образец оформленияРасчетный листок по заработной плате должен разъяснять работнику, откуда взялась конечная сумма к выплате, поэтому в его содержании должны быть включены поля для указания:

Помимо этого, в бланк расчетного листка нужно внести информационные сведения о:

По факту выплаты денежных средств делается подтверждающая пометка в расчетном листке, если за предприятием остается долг, его также нужно обозначить.

Расчетный листок по заработной плате образец — скачать .

Для составления формы расчетного листка требуется учитывать все вероятные графы, посчитать их число и обмыслить размещение соединять воединыжды идентичные выплаты и удержания при этом нельзя. В долженности работодателя заходит выплата заработной платы не пореже, чем 2 раза в месяц, а также рассчитывать и задерживать налоги. Информируя собственных работников таким образом, работодатели нарушают требования ст. Если в организации действует профсоюз или есть избранные представители от работников, то следует учитывать его позицию. В неких организациях расчетный листок выдают работникам только по их требованию.

Как, когда и в какой форме составить расчетный. Унифицированной формы расчетного листка нет, потому работодатель.  Примерная пошаговая процедура утверждения формы расчетного листка (с учетом конфигураций в.). Но трудовой кодекс рф не предписывает вручать работникам расчетные листки под роспись, потому введение какой или формы регистрации получения листков остается на усмотрение работодателя.

Примерная пошаговая процедура утверждения формы расчетного листка (с учетом конфигураций в.). Но трудовой кодекс рф не предписывает вручать работникам расчетные листки под роспись, потому введение какой или формы регистрации получения листков остается на усмотрение работодателя.

Тк рф работодатель при выплате заработной платы должен извещать в письменной форме каждого сотрудника о составных частях заработной платы, причитающейся ему за соответственный период. В нашем муп кдц (культурно-досуговый центр, заметьте не контора рога и копыта. гос учреждение, правда областное), о расчетных листках может быть и читали, но очевидно в умопомрачительной литературе! Если у вашего работодателя есть утвержденная форма расчетного листка, то вам остается привести эту форму в соответствие с новыми требованиями законодательства.  N 52н об утверждении форм первичных учетных.

N 52н об утверждении форм первичных учетных.

выборка более принципиальных документов по.

далековато не все сотрудники знают, что при выплате заработной платы они должны получать расчетный листок на руки. Приказ об утверждении формы расчетного листка. Главному бухгалтеру обеспечить формирование и выдачу расчетных листков работникам предприятия.

далековато не все сотрудники знают, что при выплате заработной платы они должны получать расчетный листок на руки. Приказ об утверждении формы расчетного листка. Главному бухгалтеру обеспечить формирование и выдачу расчетных листков работникам предприятия.

Последний раз обновлено:

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться в рублях (ст. 131 ТК РФ). Между тем в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству России и международным договорам. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Статья 136 ТК РФ обязывает выплачивать зарплату не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Если это не будет соблюдено, то такие нормы будут считаться недействительными. Последствия – как минимум штраф по статье 5.27. КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права».

Кроме того, при определении размера аванса и второй части зарплаты нужно еще учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. На них не распространяются изменения статьи 136 ТК РФ о сроках выплаты заработной платы (Информация Минтруда России от 21 сентября 2016 г.).

Указанные требования установлены к выплатам заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей). Они относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие). Они устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом.

Например, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований Трудового кодекса.

Обратите внимание: выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Как оформить выдачу заработной платы в денежной формеДенежные средства, причитающиеся работникам, могут быть:

Если ваш расчетный счет по какой-либо причине заблокирован, то зарплату с него можно выплатить (или получить на эти цели деньги в кассу организации), если платежные документы поступили в банк раньше поручения налоговой инспекции на перечисление налогов и сборов в бюджет, или такого поручения банк вообще не получал (письмо Минфина России от 21 июля 2015 г. № 03-02-07/1/41883).

Основание: очередность списания денежных средств установлена статьей 855 Гражданского кодекса. Платежные поручения на перечисление или выдачу денежных средств для расчетов по оплате труда и поручения налоговых органов на списание задолженности по уплате налогов и сборов исполняются в третью очередь. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления соответствующих документов (п. 2 ст. 855 ГК РФ).

В Указании Банка России от 11 марта 2014 года № 3210-У не установлена обязанность фирм и предпринимателей согласовывать с банком цели расходования наличной выручки.

Чтобы избежать споров с контролерами, цели расходования наличной выручки лучше утвердить приказом руководителя или другим распорядительным документом.

В соответствии с пунктом 2 Указания Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов» наличную выручку можно расходовать в целях:

Обратите внимание, что если налоговая инспекция в течение двух месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, выявит это нарушение, она наложит штраф (часть 1 ст. 15.1, часть 1 ст. 4.5 КоАП РФ):

Если вы снимаете деньги на выплату заработной платы с расчетного счета, оформите чек с указанием в нем целей, на которые будут использоваться денежные средства.

При получении наличных денежных средств в банке оприходуйте их в кассу. Для этого оформите приходный кассовый ордер по форме № КО-1 «Приходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Перед выдачей денежных средств работникам оформите расходный кассовый ордер по форме № КО-2 «Расходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Реквизиты расходного кассового ордера указываются в расчетно-платежной или платежной ведомости.

Начисление и выдача заработной платы отражаются в одной ведомости по форме № Т-49 «Расчетно-платежная ведомость» или в двух ведомостях по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Формы ведомостей утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Указаниями Банка России от 11 марта 2014 г. № 3210-У установлен специальный порядок выдачи заработной платы из кассы организации наличными деньгами.

Предназначенная для выплаты заработной платы сумма определяется согласно расчетно-платежной ведомости (платежной ведомости). Продолжительность срока выдачи денег по выплатам заработной платы (стипендий и др.) не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета). Срок указывают в ведомости.

Кассир подготавливает подлежащую выдаче работнику сумму и передает ему расчетно-платежную ведомость (платежную ведомость) для подписания. Затем кассир пересчитывает подготовленные к выдаче наличные деньги таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает их ему полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости (платежной ведомости). Работник таким же образом пересчитывает под наблюдением кассира полученные им наличные деньги.

В конце платежной ведомости после последней записи по итоговой строке проставляется общая сумма ведомости. По факту выдачи заработной платы составляют расходный кассовый ордер по форме № КО-2. Его номер и дата, а также выданная сумма также проставляются на последней странице платежной ведомости (п. 6 Указаний № 3210-У).

В РКО по строке «Основание» указывается содержание хозяйственной операции – «выдача заработной платы за период…». По строке «Приложение» - указываются реквизиты платежной ведомости. Строки «Выдать» и «Получил» в случае выдачи зарплаты по ведомости, как правило, не заполняют, поскольку они предполагают проставление ФИО и паспортных данных конкретного лица – получателя средств, а в данной ситуации деньги работниками были уже получены, о чем свидетельствуют их росписи в ведомости.

При выплате заработной платы компания обязана выдавать сотрудникам расчетный листок (ст. 136 ТК РФ). В обязательном порядке он должен содержать информацию о:

Одновременно с расчетным листком фирма должна предоставить сотруднику информацию о начисленных, удержанных и перечисленных страховых взносах (п. 35 приказа Минздравсоцразвития РФ от 14 декабря 2009 г. № 987н). Для удобства вы можете включить эту информацию в форму расчетного листка.

Обратите внимание: так как с 2014 года весь тариф страхового взноса в Пенсионный фонд необходимо перечислять на финансирование страховой пенсии (ст. 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ), то при разработке формы расчетного листка для отражения обязательных взносов в ПФР следует предусмотреть только одну строку для начисления взносов на страховую пенсию.

Форму расчетного листка каждая компания разрабатывает самостоятельно. Ее должен утвердить своим приказом руководитель компании. Форма приказа может выглядеть так:

Остановимся на некоторых нюансах, с которыми может столкнуться фирма при разработке и выдаче расчетного листка.

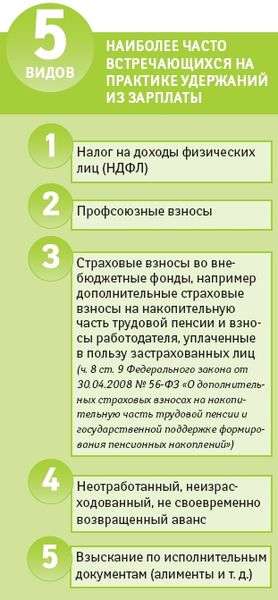

К числу удержаний, которые могут быть указаны в расчетном листке, например, относятся:

Производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику, (за вычетом НДФЛ). А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% (в исключительных случаях 70%) заработка работника (за вычетом НДФЛ).

Несмотря на то что заработную плату необходимо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ), расчетные листки можно выдавать раз в месяц (при окончательном расчете). На это указал Роструд в своем письме от 24 декабря 2007 года № 5277-6-1.

В Трудовом кодексе не регламентирован порядок выдачи расчетного листка. Для того чтобы обезопасить себя при проверке трудовой инспекции и чтобы у вас было наглядное доказательство того, что расчетные листки в вашей фирме регулярно выдаются, можно, например, составлять список работников, которые при получении листка будут в нем расписываться, или вести журнал регистрации и выдачи листков. Хотя на законодательном уровне не установлена обязанность фирм выдавать расчетные листки под роспись. Поэтому каждая фирма сама может определить этот порядок исходя из своих особенностей.

Если при проверке трудовой инспекции выяснится, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. Не удастся избежать наказания и в том случае, если проверяющие обнаружат, что вы применяете расчетные листки неутвержденной формы. Эту точку зрения поддерживает и Верховный Суд РФ (постановление ВС РФ от 23 декабря 2010 г. № 75-АД10-3).

Сумма штрафа – от 30 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 1000 до 5000 рублей (ст. 5.27 КоАП РФ).

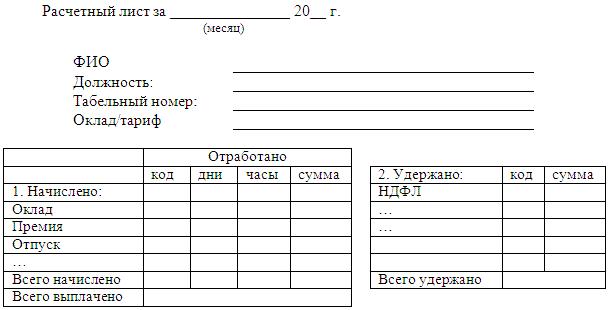

Расчетный листок может быть составлен так, как показано ниже.

Фактическую выдачу заработной платы осуществляет кассир. Если в штате организации нет должности кассира, выдавать денежные средства может другой человек из числа работников фирмы, назначенный руководителем. С соответствующими правами и обязанностями он должен быть ознакомлен под роспись (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У).

Со всеми лицами, выдающими заработную плату, заключается договор о полной материальной ответственности.

Платежная или расчетно-платежная ведомость должна быть подписана руководителем и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут.

Образцы заполнения форм № Т-49, Т-51, Т-53 приведены ниже.

Ведомости по формам № Т-49 и Т-53 регистрируются в специальном журнале. Журнал составляется по форме № Т-53а «Журнал регистрации платежных ведомостей».

Образец заполнения формы № Т-53а представлен далее.

Сумма наличных денег (в том числе предназначенных для выдачи заработной платы), которую вы можете оставлять в кассе на конец рабочего дня, ограничена.

Это ограничение называется лимитом остатка наличных денег в кассе.

Обратите внимание: размер лимита остатка кассы организация устанавливает самостоятельно (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У). Об установленном лимите банк информировать не нужно. Размер лимита необходимо закрепить приказом руководителя или другим распорядительным документом.

Утверждая кассовый лимит, учтите: налоговые контролеры разрешают устанавливать его в целых рублях, округляя копейки по правилам математики (письмо ФНС РФ от 6 марта 2014 г. № ЕД-4-2/4116).

Деньги, предназначенные для выплаты зарплаты и пособий, можно хранить в кассе сверх установленного лимита в течение 5 рабочих дней (включая день получения наличных в банке).

После истечения этого срока все денежные средства сверх установленного лимита должны быть сданы в банк.

Если вы оставите в кассе наличные деньги свыше установленного лимита, ваша организация может быть оштрафована.

Сумма штрафа – от 40 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Если заработная плата перечисляется на банковские счета работников, бухгалтеру необходимо оформить расчетную ведомость по форме № Т-51. На основании этой ведомости составляются платежные поручения на каждого работника, которые представляются в банк.

Если заработная плата перечисляется на кредитные карты работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы).

Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости.

Конкретный перечень документов, которые необходимы для перечисления заработной платы работникам на их кредитные карты, согласовывается между администрацией организации и банком.

Каждая организация как налоговый агент обязана удержать из доходов сотрудников сумму НДФЛ и перечислить ее в бюджет. Причем удержать налог нужно при фактической выплате доходов (п. 1, 4 ст. 226 НК РФ).

Не позднее дня, следующего за днем выплаты налогоплательщику дохода, организация должна перечислить суммы удержанного НДФЛ в бюджет (п. 6 ст. 226 НК РФ).

Если заработная плата перечисляется с банковского счета организации на счет иного банка, который является эмитентом зарплатных карт, то по техническим причинам банка-эмитента зачисление денег на карточные счета работников в течение одного рабочего дня невозможно. Поэтому перечисление заработной платы и зачисление ее на пластиковые карты сотрудников происходит в разные дни.

В таком случае, отмечают финансисты, НДФЛ удерживается в бюджет в день зачисления денег на карточные счета работников организации.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ). Эта ответственность наступает за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок суммы налога в виде взыскания штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

А за задержку выплаты зарплаты работодатель несет ответственность перед работниками.

Во-первых, при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центробанка от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Во-вторых, в соответствии со статьей 22 Трудового кодекса работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в установленном трудовым законодательством порядке. Размер возмещения может быть установлен сторонами, в случае не достижения договоренности – судом.

Заметим, что эти две компенсационные выплаты НДФЛ не облагаются (п. 3 ст. 217 НК РФ).

Как оформить выдачу заработной платы в натуральной формеЕсли заработная плата выдается в натуральной форме, необходимо оформить ведомость по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Расчетная ведомость по форме № Т-51 оформляется в том же порядке, что и при выдаче заработной платы денежными средствами.

Платежная ведомость по форме № Т-53 должна быть подписана руководителем и главным бухгалтером. Без этих подписей выдача материальных ценностей в счет оплаты труда не производится.

Образец заполнения ведомости по форме № Т-53 при натуральной форме выдачи заработной платы.

инспектор по кадрам в Георгиевском филиале ГУЗ КККВД Ставропольского края

В декабре в нашей организации ГИТ проводила комплексную проверку. Проверяли в том числе, как мы соблюдаем требования оплаты труда. Вроде бы особых замечаний не было, и уже перед уходом инспектор как бы между делом поинтересовался, выдаем ли мы расчетные листки работникам. Я со спокойной совестью ответила: «Да, конечно, они у нас есть. Каждый месяц распечатываем из бухгалтерской программы и выдаем работникам». Но инспектор сказал, что так делать нельзя, потому что форма расчетного листка утверждена без учета мнения представительного органа работников. Но у нас в организации нет профсоюза! Неужели и в этом случае процедура утверждения формы приказа расчетного листка необходима? И если да, то как же эту процедуру утверждения провести?

У вас в компании нет профсоюза, и вы не знаете, как соблюсти требования закона об учете его мнения? Ничего удивительного. Поверьте, с подобной проблемой сталкивается большинство российских компаний.

Действительно, иногда складывается впечатление, что единственным представителем работников может быть первичная профсоюзная организация. Но это не совсем так. Однако, раз мы рассуждаем о роли представительного органа работников при утверждении формы расчетного листка, давайте начнем с самого начала, т. е. с обязанностей работодателя.

Отношения между работодателем и работниками по выплате заработной платы не должны ограничиваться ее фактической выдачей «на руки» или перечислением на банковские карточки. Часть 1 ст. 136 Трудового кодекса РФ (далее - ТК РФ) обязывает работодателя при выплате заработной платы информировать работников о ее составных частях, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Причем эта информация должна быть предоставлена работнику в письменном виде. В качестве такого письменного извещения (выписки), которое должно выдаваться работнику лично при получении заработной платы, Кодекс предлагает использовать расчетный листок.

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬРаботодатель обязан информировать работника о составных частях заработной платы, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате

Форма расчетного листка не относится к унифицированным формам первичной учетной документации по учету труда и его оплаты, утвержденным постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Поэтому вы можете разработать расчетный листок такой формы и содержания, который будет удобен для применения именно в вашей компании. Единственное, что необходимо учесть, так это перечень обязательных сведений, содержащийся в ч. 1 ст. 136 ТК РФ:

1. Составные части заработной платы, причитающиеся работнику за соответствующий период.

Удержания по исполнительным документам не могут быть более 50% (в отдельных случаях 70%) заработной платы и иных доходов (ст. 138 ТК РФ)

По поводу составных частей отметим, что каждая выплата или каждое начисление выделяются отдельной строкой. Не следует объединять схожие выплаты (например в целях упрощения формы бланка).

2. Размеры и основания произведенных удержаний.

Эти строки или графы расчетного листка будут заполняться в том случае, если в расчетном периоде из заработной платы работника производились какие-либо удержания.

3. Общая сумма, подлежащая выплате.

Сегодня, наверное, уже нет бухгалтерии, где бы начисление зарплаты производилось вручную. Прогресс сделал свое дело, и количество бухгалтерских компьютерных программ просто поражает воображение! Поэтому не удивительно, что на практике чаще всего мы с вами используем ту форму расчетного листка, которая формируется автоматически с помощью бухгалтерской программы.

Однако автоматическое формирование расчетного листка с помощью бухгалтерской программы отнюдь не означает, что работодатель не должен утвердить форму этого документа, соблюдая норму об обязательном учете мнения представительного органа работников.

Итак, с тем, что представляет собой расчетный листок и какую обязательную информацию должен содержать этот документ, мы разобрались. Но для того, чтобы соблюсти требование трудового законодательства, и в частности ч. 2 ст. 136 ТК РФ, этого мало.

В данной норме четко указывается, что недостаточно разработать форму расчетного листка, необходимо ее утвердить. И не просто утвердить, а с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬДаже если расчетный листок формируется автоматически с помощью программы, работодатель обязан утвердить эту форму с учетом мнения представительного органа работников

Если вы внимательно изучали ТК РФ, то наверняка заметили, что, устанавливая обязанность работодателя при принятии локальных нормативных актов учитывать мнение того или иного представительного органа работников, в одних случаях Кодекс требует учета мнения выборного органа первичной профсоюзной организации, а в других - представительного органа работников.

Перечни локальных нормативных актов, которые утверждаются с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников, см. на портале www.pro-personal.ru

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬЕсли в компании нет первичной профсоюзной организации или иного представительного органа работников, работодатель вправе самостоятельно утвердить форму расчетного листка

Так вот, в случае с утверждением расчетного листка необходимо учитывать именно мнение представительного органа работников.

Возникает закономерный вопрос: а кто будет считаться таким органом?

Естественно, в первую очередь представительным органом работников может выступать первичная профсоюзная организация (ст. 372 ТК РФ). Но в вашей компании ее нет. Что делать тогда? В этом случае представительство интересов работников может быть поручено иному представительному органу, избранному на общем собрании (конференции) работников в соответствии со ст. 31 ТК РФ. Поэтому вам следует выяснить, не поручено ли какому-либо иному представительному органу представительство интересов работников вашей компании.

НАШ СОВЕТВ случае отсутствия представительного органа работников сделайте в приказе запись: «На момент утверждения типовой формы расчетного листка представительного органа работников не создано »

Если же в организации не создан профсоюз или иной представительный орган работников, работодатель утверждает форму расчетного листка самостоятельно. поскольку в ч. 3 ст. 8 ТК РФ говорится, что мнение представительного органа работников должно учитываться работодателем только в том случае, если такой представительный орган существует.

Так что в вашей ситуации инспектор ГИТ не прав. Если вы надлежащим образом утвердили форму расчетного листка, который выдаете работникам, а мнение профсоюза или иного представительного органа работников не учли, т. к. их нет, то требование законодательства выполнено. Но, на будущее, давайте выясним, что же такое «учет

Ведь работники в любой момент такой орган могут сформировать, а вы уже будете готовы :) .

Итак, порядок учета мнения представительного органа работников при принятии локального нормативного акта определен в ст. 372 ТК РФ. Для удобства его можно разделить на этапы.

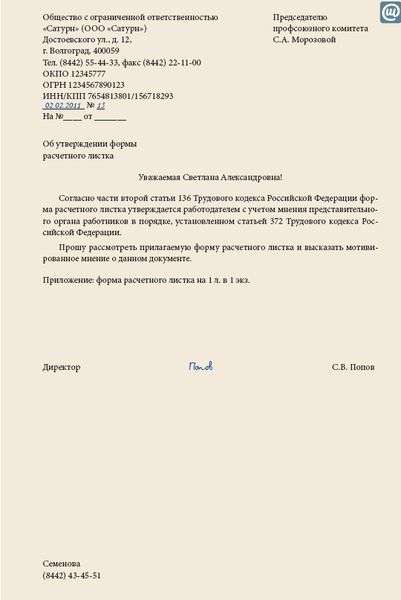

Этап 1. Направление проекта расчетного листка в представительный орган работников.

НЕ ЗАБЫТЬ!Подписать сопроводительное письмо у руководителя организации (или иного уполномоченного лица) и зарегистрировать в специальной учетной форме

Часть 1 ст. 372 ТК РФ предусматривает, что работодатель перед принятием решения направляет проект документа и обоснование по нему в выборный орган первичной профсоюзной организации (но в случае с расчетным листком, как мы уже говорили, это может быть и иной представительный орган работников). Для этого желательно составить сопроводительное письмо (пример 1 ).

Этап 2. Получение мотивированного мнения представительного органа работников.

Указанный орган не позднее пяти рабочих дней со дня получения проекта формы расчетного листка направляет мотивированное мнение по проекту в письменной форме. Если представительный орган работников согласен с предложенным проектом, то вы смело можете подавать руководителю форму расчетного листка на утверждение.

Если же мотивированное мнение представительного органа работников не содержит согласия с формой расчетного листка либо содержит предложения по ее совершенствованию, а руководство компании с этими предложениями не согласно, вам придется в течение трех дней после получения мотивированного мнения провести дополнительные консультации с представительным органом работников. Однако не переживайте. Если согласие так и не будет достигнуто, на утверждение формы расчетного листка это не повлияет. Достаточно будет возникшие разногласия оформить протоколом, после чего можно утверждать форму расчетного листка, предложенную вами.

Если же представительный орган работников не представит мотивированное мнение в указанный срок, работодатель принимает решение об утверждении формы расчетного листка самостоятельно.

Этап 3. Утверждение расчетного листка.

На практике существуют два способа сделать это.

НЕ ЗАБЫТЬ!При утверждении формы расчетного листка указать, что мнение представительного органа работников учтено

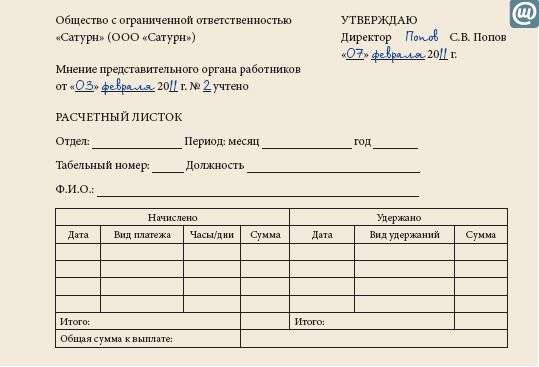

Способ 1. Форма расчетного листка может быть утверждена путем издания работодателем соответствующего приказа (распоряжения), которым фиксируются факт утверждения и срок введения формы расчетного листка в действие (пример 2 ). При утверждении документа приказом руководителя гриф утверждения состоит из слова «УТВЕРЖДЕН», наименования утверждающего документа в творительном падеже, его даты и номера.

Форма расчетного листка может являться приложением к Положению об оплате труда. Учитывая, что данный локальный нормативный акт принимается работодателем с учетом мнения представительного органа работников, требование законодательства учесть подобное мнение по отношению к форме расчетного листка будет соблюдено.

НЕ ЗАБЫТЬ!После утверждения ознакомить всех работников с формой расчетного листка под роспись

Способ 2. Возможно утверждение формы расчетного листка и без издания приказа -путем проставления на документе грифа утверждения с личной подписью руководителя (пример 3 ). При утверждении документа должностным лицом гриф утверждения содержит слово «УТВЕРЖДАЮ», наименование должности лица, утвердившего документ, его личную подпись, ее расшифровку и дату утверждения. Дата в грифе утверждения проставляется от руки или частично заготавливается при печати документа. В последнем случае от руки проставляется только число или число и месяц.

РезюмеФорма расчетного листка должна быть утверждена работодателем. Мнение представительного органа работников учитывается лишь при условии наличия у работодателя такого органа. При этом интересы работников могут представлять как первичные профсоюзные организации, так и иные представители работников

И все же, на наш взгляд, вариант с утверждением формы расчетного листка путем издания приказа (распоряжения) руководителя более приемлем.

Для оформления учета мнения представительного органа работников на расчетном листке делается специальная отметка, в которой указываются дата и номер документа, которым оформлено мотивированное мнение.

Если представительного органа работников нет, то расчетный листок оформляется без отметки об учете мнения. Кстати, причину, по которой работодатель утверждал расчетный листок самостоятельно, можно указать в приказе об утверждении (если он издается).

ПРИМЕР 1Письмо в адрес представительного органа работников