Рейтинг: 4.5/5.0 (1811 проголосовавших)

Рейтинг: 4.5/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Плохая кредитная история, как правило, является главной причиной отказов банков в выдаче кредита заемщику. Но далеко не все намеренно создают себе плохой статус в глазах банка, поэтому многие хотят исправить свою историю, чтобы в дальнейшем со спокойной совестью брать кредиты.

Плохая кредитная история, как правило, является главной причиной отказов банков в выдаче кредита заемщику. Но далеко не все намеренно создают себе плохой статус в глазах банка, поэтому многие хотят исправить свою историю, чтобы в дальнейшем со спокойной совестью брать кредиты.

Кредитная история может стать плохой даже не по вине заёмщика, а по вине сотрудника банка, передающего информацию в бюро кредитных историй (БКИ). Например, если среди клиентов банка есть ваш полный тёзка (с той же датой рождения) с плохой историей.

Ошибка может быть и по вине бюро, объединившем ваши данные с другим лицом или приписавшим чужие просрочки.

Если ваш тёзка с теми же личными данными сменит имя или фамилию, то вы, даже не брав кредиты, получите готовую отрицательную историю.

Если вы уверены в том, что не допускали просрочек по платежам, или первый раз берете кредит, но получаете постоянные отказы банков, стоит обратиться в БКИ для проверки КИ. Если после проверки в представленных материалах вы увидите ошибку, нужно её оспорить.

Как оспорить кредитную историюЕсли можете, посетите бюро и заполните форму на месте. Если нет, тогда так:

Проверка идёт в течение 30 дней, после заявителю обязаны сообщить о результатах в письменной форме.

Важно! Как правило, банки сотрудничают с несколькими бюро кредитных историй. Поэтому, чтобы исправить ситуацию повсеместно, нужно сделать запрос не только в БКИ вашего округа, но и в Московские организации (перечень бюро кредитных историй, прошедших государственную регистрацию ).

Если банк не обнаружит передачи неверных сведений со своей стороны, но заёмщик все равно будет уверен в чистоте своей истории, тогда ситуация разрешится только через суд.

Как можно исправить плохую кредитную историюЕсли ваша кредитная история плохая по вашей вине, почистить (стереть негативные данные) её нельзя (по крайней мере, на срок ее существования — 15 лет), но можно улучшить.

Изменить КИ в лучшую сторону можно, взяв 1–2 небольших кредита (30000–50000 рублей) и вовремя их погасить. Банки пристально изучают историю заемщика за последние 2–3 года (иногда 5 лет), так что за этот срок нужно вовремя платить по всем счетам, включая услуги ЖКХ и все остальные ежемесячные платежи.

Вы спросите «Как же взять небольшой кредит, если банки его не дают?». Некоторые банки могут дать мелкие кредиты. Необязательно обращаться в банк: можно купить в кредит бытовую технику, компьютер, шубу или мебель в магазине.

Если вы в течение 2–3 лет таким образом будете постепенно улучшать историю, банки смогут вновь доверять вам.

Если вы не можете столько ждать, а кредит нужен срочно, вам сюда .

Ещё

У каждого заемщика появляется кредитная история сразу же после оформления первого займа. Кредитная история может быть положительной и отрицательной. В случае если заемщик своевременно погашал кредитные платежи и полностью выплатил кредитную ссуду, тогда его кредитная история считается положительной.

В тех ситуациях, когда у заемщика не получалось погасить кредит по каким-либо причинам, в его своеобразном отчете кредитных займов появляется плохая характеристика, другими словами его кредитная история становится отрицательной. Как исправить кредитную историю, будет написано в данной статье.

Не всегда после определенных нарушений кредитная история становится плохой. Существует три вида нарушений, по которым банки классифицируют платежеспособность заемщиков:

В третьем варианте заемщику, желающему оформить новый кредит, придётся уже думать, как можно исправить кредитную историю.

Не всегда нарушения возникают по вине заемщика. Иногда даже у добросовестных клиентов, вовремя погашающих платежи, могут возникнуть трудности. Например, до просрочки остается один день, заемщик отправил платеж, но банк задержал деньги еще на два дня. В данной ситуации у клиента появляется нарушение, хоть и легкое.

Как узнать свою кредитную историю?Для того чтобы понять, как исправить кредитную историю, необходимо сначала ее узнать. Собираясь оформить новый кредит, клиенты обычно сразу же направляются в банк. Далее менеджеры делают запрос на кредитную историю и по итогам выносят решение. Даже если заемщик уверен в своей положительной истории банковских займов, чтобы не попасть в неприятную ситуацию, ему все же необходимо заранее узнать свою историю кредитных платежей. Либо, если банк уже отказал клиенту в выдаче очередного денежного займа, необходимо выяснить причину отказа.

Кредитные истории хранятся в специализированных бюро, но наиболее полная информация находится в Центральном Банке Российской Федерации в Центральном каталоге кредитных историй. Согласно законодательству каждый гражданин один раз в год имеет возможность проверить свою историю кредитных платежей.

Данную процедуру можно совершить в любом ближайшем бюро кредитных историй. При себе необходимо будет иметь документ, удостоверяющий личность (паспорт), а также нужно будет заполнить специальное заявление.

Проверить историю онлайнЕсли нет возможности лично отправиться в специализированное бюро, тогда можно проверить кредитную историю с помощью Интернета. Для этого нужно зайти на сайт компании, оказывающей данный вид услуг, и отправить им следующие документы:

Далее необходимо будет оплатить услугу.

Если до обращения в банк пришел результат, и в нем оказалась испорченная кредитная история, как исправить ее можно будет обдумать и появится шанс на получение новой денежной ссуды.

Как банки узнают кредитную историю?В прошлом, когда общее количество кредитов было невелико, у каждого крупного банка была собственная база кредитных историй клиентов. Они неохотно делились ею. А чтобы получить запрос на историю у другого банка, клиентом которого не являешься, приходилось идти неофициальными путями.

С увеличением кредитных сделок и пропорциональным увеличением просроченных кредитов появилась необходимость в единой базе.

Стали создаваться бюро кредитных историй. Как исправить их, после обнаружения отрицательной картины кредитных платежей бюро не информируют, но по полученным результатам заемщик может сам оценить причину отказов банка и принять верное решение по улучшению своей финансовой репутации.

Самое главное, что интересует банковские организации – это наличие кредитов в других банках, их размер и наличие/отсутствие просрочки.

Все эти данные банк получает из бюро кредитных историй и сверяет с данными своих клиентов.

Большинство банков снижают процентные ставки для клиентов с положительной историей кредитных платежей, поэтому обе стороны заинтересованы в своевременных платежах, чтобы потом не задаваться вопросом, как исправить кредитную историю.

Если кредитная история испорченаЕсли все же не удалось по каким-либо причинам сохранить хорошую кредитную репутацию, но есть необходимость в кредите, заемщики начинают интересоваться, возможно ли исправить кредитную историю.

Всегда есть шанс для возобновления положительной репутации заемщика, если она небезнадежно испорчена. Конечно, в тех случаях, когда гражданин объявлен банкротом, ни один банк не выдаст ему кредит. Но если имелись просрочки в платежах либо даже однократная невыплата кредита, банк может пойти на уступки и выдать кредит.

До кризиса 2008 года большинство банковских организаций не придавали большого значения платежеспособности своих клиентов. Однако после мирового кризиса вопрос кредитоспособности стал одним из главных, и в настоящее время большее предпочтение отдается клиентам с положительной кредитной историей, исправить которую шанс есть.

Как исправить свою кредитную историю? Для того чтобы знать, как исправить кредитную историю, необходимо понимать некоторые критерии, по которым банк оценивает платежеспособность клиентов.

Для того чтобы знать, как исправить кредитную историю, необходимо понимать некоторые критерии, по которым банк оценивает платежеспособность клиентов.

Если гражданин желает получить кредит, значит, он рассчитывает на свои силы и его доход позволяет выплачивать банковскую ссуду.

Соответственно, при наличии старой задолженности заемщику в первую очередь нужно погасить долг, тем самым улучшив свою кредитную историю.

Многие банки выдают кредит клиентам с плохой кредитной историей, если те в свою очередь открывают у них депозитный счет. Такой счет служит некой гарантией возврата кредита.

Если у заемщика с отрицательной историей погашения кредита есть нарушения не по его вине, тогда ему необходимо будет предоставить доказательства, что данное нарушение было допущено по причинам, не зависящим от него.

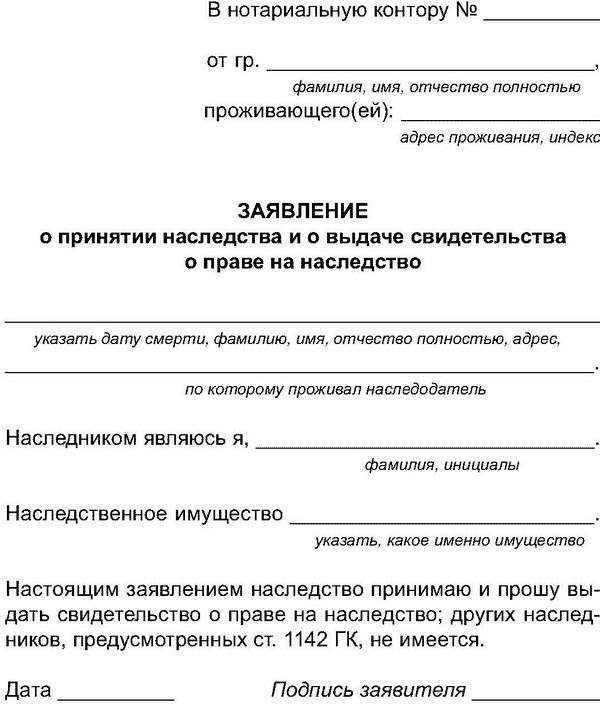

Бывают и такие случаи, когда из-за допущенных ошибок в документах по вине банка или бюро кредитных историй у заемщика оказывается плохая кредитная история. Как исправить ее в данной ситуации? Достаточно нотариально заверить заявление, в котором указаны несоответствия, и представить документы в банк, где клиент желает оформить кредит.

Обычно в таких случаях банки самостоятельно исправляют ошибки, признанные действительно совершенными, и отправляют в бюро кредитных историй исправленные документы. Соответственно, у заемщика восстанавливается положительная кредитная репутация.

Самостоятельное исправление кредитной историиНапример, потенциальный заемщик знает, что у него плохая кредитная история. Как исправить ее самостоятельно и получить новый кредит в будущем? Достаточно взять небольшой потребительский кредит. Микрофинансовые организации обычно без проблем оформляют их клиентам даже с отрицательной историей.

Затем своевременно погашать кредитные платежи, не нарушая сроков. После успешного погашения одного кредита, можно оформить другой такой же мелкий (например, на бытовую технику). После погашения двух-трех кредитов у заемщика появляется положительная репутация, и банки, скорее всего, без проблем оформят денежный заем.

Что делать, если заемщик хочет получить кредит в определенном банке (например, Сбербанке), но у него уже есть в нем просрочка. Как исправить кредитную историю? Сбербанк явно не оформит новый заем при наличии отрицательной характеристики. Достаточно также прибегнуть к услугам микрофинансовых организаций и оформлять микрокредиты определенный промежуток времени.

Чем грозит отрицательная кредитная история?Не сложно догадаться, что с плохой историей займов не удастся получить еще один кредит. Чтобы не возникало таких неприятных ситуаций, следует вовремя погашать банковские платежи. При оформлении договора важна правильность заполнения документа.

Иногда по неопытности и легкомыслию некоторые граждане оформляют небольшие кредиты и затем их не выплачивают, тем самым завоевывая плохую финансовую репутацию. А когда возникает острая необходимость в покупке, например, квартиры, они уже не могут оформить ипотечный кредит. И начинаются поиски, как и где исправить кредитную историю.

Как получить кредит с плохой кредитной историей?Для оформления нового кредита при наличии отрицательной истории погашения займов можно обратиться в микрофинансовые организации. Они сотрудничают с разными слоями населения, готовы оформить кредит на более лояльных условиях, но под большие проценты. Однако лучше всего брать кредиты в таких МФО по острой необходимости в финансовых средствах. Если заемщик не уверен в своей платежеспособности, то не стоит больше портить свою и без того плохую кредитную историю.

Некоторые хитростиЕсли гражданин с плохой кредитной историей желает оформить кредит в определенном банке, то для получения займа ему заранее необходимо открыть депозитный счет. Делается это для того, чтобы в будущем банк смог увидеть дисциплинированность и надежность своего клиента. Тогда он может пересмотреть свое отношение к заемщику и оформить денежную ссуду.

Если у заемщика имелся непогашенный кредит всего в несколько рублей (бывают и такие случаи), тогда он может погасить его и обратиться к банку за новым. Обычно кредиторы идут на уступки, так как тоже заинтересованы в выдаче займов.

Полезные советыНекоторые задаются вопросом: «Где можно исправить кредитную историю?». Конечно, проще всего в том банке, через который начисляется заработная плата. Оформляя кредитные карты под зарплату, можно постепенно улучшать свою кредитную историю. Важно только устанавливать лимит кредита, не превышающий саму заработную плату.

В тех ситуациях, когда история платежей была просрочена по причине болезни либо другой уважительной причине, необходимо представить банку доказательства этого. Если в данный момент потенциальный заемщик в состоянии платить по кредиту, банк может пойти навстречу и пересмотреть свое решение.

И, конечно же, лучше предотвратить что-либо, чем исправлять. В тех ситуациях, когда появляются сложности с выплатами по кредиту, необходимо попробовать договориться с банком об отсрочке платежа, пересмотре процентных ставок либо заморозке кредита. После решения всех трудностей у заемщика сохранится положительная кредитная репутация, и банк не будет применять к нему штрафные санкции.

Поделиться в соц. сетяхКредитная история – это один из факторов, на основании которых банк принимает решение о выдаче ссуды заемщику. Очень часто именно он становится ключевым, и в 80% случаев отказ в кредите получают клиенты с плохой кредитной историей. Никакие доводы и убеждения вам не помогут. Большинство банков использует такой метод анализа надежности клиента, как кредитный скоринг. Это полуавтоматическая система начисления кредитного рейтинга, которая учитывает и данные о кредитной истории клиента.

Но многие заемщики очень слабо представляют себе, что такое кредитная история, как и когда вносятся сведения о прошлых кредитах в этот документ, где он хранится, и как можно исправить прошлые ошибки, очистив свою «финансовую репутацию». Более того, не все знают о самом существовании таких данных, и о том, где и как их можно увидеть.

Как формируется кредитная история

Формирование, исправление, использование кредитных историй регламентируется законодательно. Основной нормативный документ, который регулирует все эти вопросы – это ФЗ № 218 «О кредитных историях»  . Основные положения этого закона, важные для клиентов банков:

. Основные положения этого закона, важные для клиентов банков:

*Практически всегда согласие на предоставление информации в БКИ является одним из условий выдачи займа. Только 30% заемщиков на 1.01.2013 года не имели своей кредитной истории, сейчас их число постоянно сокращается.

Сейчас в России работает 26 БКИ. 90% всех кредитных историй хранятся в трех из них:

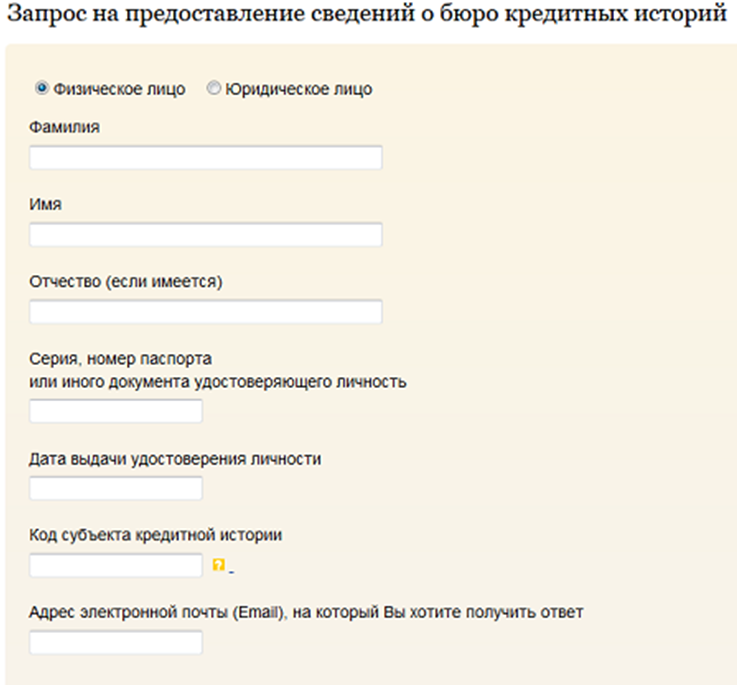

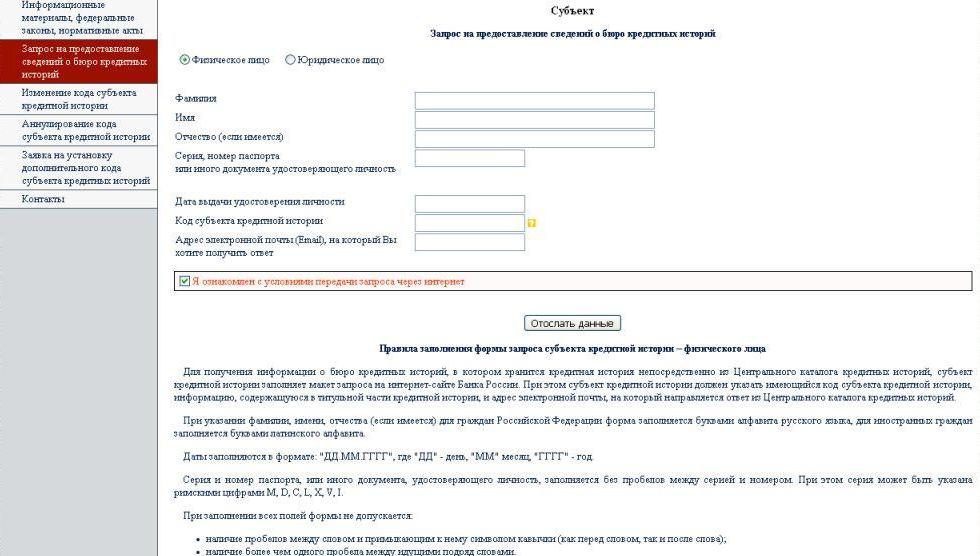

Для того чтобы понимать, выдадут ли вам новый ипотечный кредит, кредит под залог недвижимости. кредит под залог автомобиля или даже обычный потребительский кредит, нужно знать свою кредитную историю. Узнать ее сейчас можно самыми разными способами. Такие услуги предлагают и сами банки, с которыми вы сотрудничаете, и разные БКИ, и частные компании или агентства. Но, в первую очередь, нужно знать, в каких именно бюро кредитных историй хранятся такие данные. Для этого нужно зайти на сайт ЦККИ, выбрать в меню «запрос на предоставление сведений о БКИ», ввести личный код субъекта и паспортные данные. Здесь вы получите список всех БКИ, в которых хранятся сведения о вашей кредитной истории.

Получить отчет в БКИ можно бесплатно, но для этого нужны некоторые знания. И, даже зная, как получить кредитную историю бесплатно. многие клиенты предпочитают заплатить небольшие деньги, чтобы избежать лишней траты времени. Кроме того, бесплатно получить отчет можно только один раз в год, дальнейшие КО необходимо оплатить в любом случае. Как узнать кредитную историю за деньги легче всего, читайте в нашей статье.

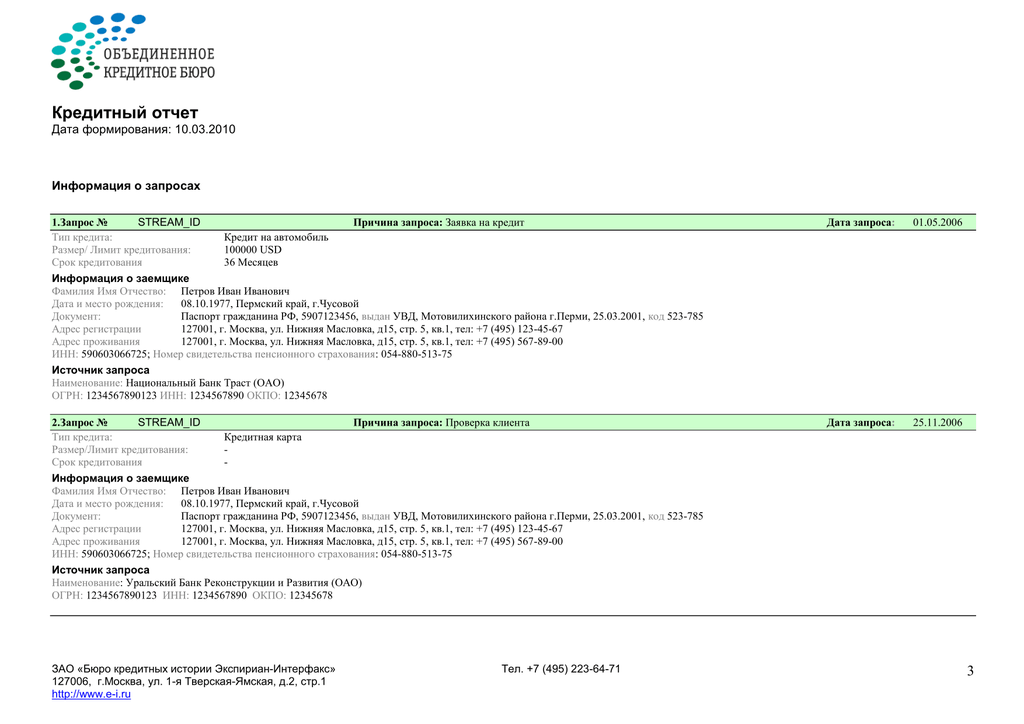

Можно ли удалить кредитную историюТеперь, когда вы уже имеете свой кредитный отчет, можно его проанализировать, и, если есть в нем неприятные моменты, исправить. Как это сделать, и можно ли удалить кредитную историю полностью? Для начала, рассмотрим, какая информация содержится в данном кредитном отчете. Это указано в статье 4 ФЗ № 218 «О кредитных историях». Основные данные:

Для заемщика важно, что банк не увидит закрытой информации КИ. А это – сведения о кредиторе, а также других пользователях, которые раньше запрашивали КИ (например, суды, органы прокуратуры, другие банки). То есть, банк не будет знать, во сколько других финансовых учреждений вы уже обращались раньше, кто и когда раньше уже запрашивал вашу кредитную историю. Это исключает фактор предвзятого отношения кредитного инспектора к вам.

Вернемся к вопросу, который изначально интересует владельцев не самой позитивной кредитной истории: можно ли ее удалить? К сожалению, нельзя. Хранение, передача этой информации, ее предоставление по запросу строго регламентировано законодательством, ЦБ России тщательно следит за деятельностью БКИ, и не допускает таких действий. Поэтому, если вам предлагают за определенную сумму стереть «огрехи» прошлого, вы должны понимать, что имеете дело с мошенниками.

Как исправить кредитную историю бесплатноНо что делать, если все-таки кредитная история не идеальна? Как легально и просто исправить ее? Есть всего несколько вариантов в такой ситуации:

Очень существенный момент для многих финансовых организаций – наличие в КИ данных о судебных разбирательствах и передаче залогового имущества заемщика через суд. Избежать попадания таких данных сложно, только если вы сумеете избежать самого судебного процесса. Для этого полезно знать, что такое срок исковой давности по кредиту. и как этим можно воспользоваться.

Есть еще один способ очистить кредитную историю. Но он действует только в том случае, если данные в ней ошибочны изначально. Такое бывает, к сожалению, регулярно. К примеру, ваш однофамилец взял кредит и не отдал его, а данные случайно были внесены именно в вашу КИ, испортив всю статистику. Или же кредит значится в статусе открытого, хотя вы уже давно выплатили долг. В этом случае действовать нужно следующим образом:

Важно знать, что БКИ рассматривает такое заявление только раз. Если вы не удовлетворены результатом, нужно будет доказывать свою правоту через суд.

Как можно исправить кредитную историю за деньгиМногих заемщиков часто интересует также вопрос: а можно ли исправить кредитную историю, пусть за деньги, но уже сейчас? Это часто актуально при оформлении долгосрочных займов на большие суммы. Такие кредитные организации, как Райффайзен Банк, Сбербанк или ВТБ-24 предоставляют ипотеку только тогда, когда кредитная история клиента идеальная. А это, согласитесь, редкость. Можно попытаться оформить ипотеку в другом, не таком популярном и известном банке. Но стоимость кредита будет существенно выше. Различные компании предлагают очистить кредитную историю за 500-700 долларов. Используя кредитный калькулятор. можно посчитать, выгодно ли платить за такую услугу, чтобы оформить ссуду на более выгодных условиях.

Но дело здесь в другом. Внести изменения в КИ, стерев «плохие» данные, невозможно. Темные пятна на вашей финансовой репутации не в силах стереть никто. БКИ несет ответственность за хранение ваших данных, это контролирует и регуляторный орган – Центральный Банк России. Поэтому все, кто предлагает за хорошую оплату «договориться» с БКИ и уничтожить ненужные вам данные, попросту вас обманывают.

Кто реально может помочь исправить кредитную историюЛюди, которые реально могут помочь в оформлении кредита при плохой кредитной истории:

Есть другие, намного лучшие способы увеличить шансы на получение ссуды. Предоставьте информацию, которая подтвердит ваше хорошее материальное положение сегодня. К примеру, ваша зарплата выросла – это важный аргумент. Предоставьте счета за телефон, коммунальные услуги, чеки на крупные покупки. Можно использовать и другой метод. Если у вас были просрочки в прошлом, покажите кредитному инспектору справки о временной неплатежеспособности. К примеру, вы болели в тот период, и не имели возможности вовремя оплатить ссуду, или были в незапланированной командировке и т.д. Эти доказательства порой играют более серьезную роль в принятии решения банком о выдаче ссуды, чем сухие факты из кредитной истории.

Предыдущая статья Следующая статья

версия для печати

В процессе проверки кредитной истории часто бывают ситуации, когда выявляются различные ошибки и неточности. Российское законодательство дает возможность исправить их каждому гражданину. Поэтому в случае, если вы обнаружили информацию не соответствующую действительности, вы вправе требовать исправления кредитной истории.

Сегодня у всех на слуху выражение «плохая кредитная история», которое на самом деле не корректно и юридическим термином не является. Дело в том, что каждый банк дает собственную оценку каждой истории. Например, в одном банке откажут в выдаче кредита на основании отрицательной кредитной истории, а в другом выдадут его вам без проблем, посчитав историю положительной. Тем не менее, банки устанавливают критерии, по которым определяется плохая кредитная история. Если по кредиту не прошел ни один платеж заемщика, или задержка очередного платежа составила более 90 дней, то перед нами отрицательная кредитная история.

Не редко возникают ситуации, когда формирование так называемой отрицательной кредитной истории происходит по вине банковского сотрудника. Как правило, это может быть связано с невнимательностью специалиста. Иногда, например, происходит смешение информации из вашей истории и кредитной истории вашего однофамильца или полного тезки. В таком случае, только доскональная проверка кредитной истории поможет вам найти любые ошибки и неточности.

Исправление кредитной истории начинается с официального запроса в НБКИ. Вам потребуется написать заявление, в котором вы перечислите все недостоверные данные, которые потребуется изменить. Наши специалисты внимательно проверят наличие ошибок и правильность внесенных данных. Мы также обратимся к источнику формирования кредитной истории, который передал оспариваемые данные, и попросим его проверить правильность переданной информации.

Источник формирования в течение 14 рабочих дней обязан либо исправить историю в оспариваемой части, либо оставить ее без изменения, если ранее переданные сведения достоверны. Сотрудники НБКИ, в свою очередь, в течение 30 дней с момента получения вашего запроса подготовят и вышлют вам письменный ответ.

Очень важно в данной ситуации понимать исправление кредитной истории - это процесс изменения информации не соответствующей действительности на достоверную.

Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации через суд.

Чтобы оспорить сведения, вам необходимо:

1 ВАРИАНТ (ПОДГОТОВИТЬ И ОТПРАВИТЬ ЗАПРОС ПО ПОЧТЕ):

2. Поставить подпись и дату на заполненном запросе.

3. Направить запрос на адрес НБКИ: 121069, г. Москва, Скатертный пер. д. 20/1.

2 ВАРИАНТ (ОБРАТИТЬСЯ В ОФИС БЮРО):

Прием физических лиц осуществляется по адресу: г. Москва, Нововладыкинский проезд. д. 8, стр. 4, подъезд 1, 5 этаж, офис 517 (пн-пт с 10:00 до 17:00, перерыв в 13:00 до 14:00)

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, напротив церкви налево по указателю на Нововладыкинский проезд и до 5-ти этажного здания с вывеской Бизнес-центр "Красивый Дом".

В течение срока оказания услуги мы делаем следующее:

1) Собираем (формируем) необходимый для дальнейшей работы пакет документов

2) Проверяем Вашу текущую кредитную историю и смотрим отображенные в ней причины ее ухудшения

3) Подготавливаем и отправляем претензионные письма в БКИ (бюро кредитных историй) и в банки с требованием исправления кредитно истории

4) В случае отрицательного ответа БКИ и банка - подготавливаем исковые заявления в суд

5) Проводим все необходимые судебные заседания и получаем решение суда

6) Направляем решение суда в БКИ и ждем исправления кредитной истории

7) Вновь проверяем кредитную историю и убеждаемся в том, что информация в ней изменена

ЧЕГО МЫ ДОБИВАЕМСЯ

ПЛОХО (будет сложнее добиться результата), если уВас:

1) Кредитная история была испорчена потому, что Вы просто какое-то время не платили по кредитам без оснований

2) Вы потеряли все чеки-квитанции, подтверждающие ранее сделанные оплаты

3) У Вас нет обоснования Вашей тяжелой жизненной ситуации

В рамках данной услуги мы добиваемся исправления Вашей кредитной истории (т.е. внесения дополнительных данных либо исправления существующих данных). Мы это делаем сначала в досудебном порядке, и, если это не помогает, решаем прблему в суде.

ДЛЯ КОГО (КОМУ МОЖЕТ БЫТЬ ПОЛЕЗНА УСЛУГА)

Если ранее у Вас по какой-либо причине была испорчена кредитная история (ошибка банка, тяжелая жизненная ситуация, по которой у Вас не получалось платить кредит), то Вы можете, заказа эту услугу, ее исправить - полностью законным методом!

ХОРОШО (поможет добиться результата), если у Вас:

1) Кредитная история была испорчена не по Вашей вине (ошибка банка или сотрудника банка, скрытые комиссии и т.д.)

2) У Вас на руках есть все чеки, подтверждающие ранее сделанные платежи по кредитам

3) Вы сможете достать все справки, подтверждающие Вашу причину, по которой возникли просрочки

Данная услуга будет Вам полезна, если:

1) Ранее Вы брали кредиты

2) Из-за чего-то у Вас была испорчена кредитная история

3) Вы теперь хотите взять кредит, но Вам нигде его не дают из-за Вашей кредитной истории

Присоединяйтесь к нам!

Заинтересовала услуга? Тогда оставьте заявку - мы Вам позвоним и в подробностях разберем именно Вашу ситуацию - определим, подходит ли наша услуга именно Вам!

![]()

Что-то непонятно? В Вашей ситуации есть нюансы, и нужна помощь? Оставьте заявку, мы Вам позвоним и разберем Вашу ситуацию!

Стоимость услуги варьируется и составляет от 6 000 до 25 000 руб. в месяц.

От чего зависит стоимость?

1) Количество кредитных договоров (и, соответственно, количество БКИ, в которых необходимо исправить кредитную историю)

2) Наличие либо отсутствие облегчающих либо утяжеляющих ведение дела обстоятельств (см. пункты ХОРОШО и ПЛОХО)

3) Распределение нагрузки между Клиентом и юристами компании - кто ходит по судам? кто истребует документы? и т.д.

Почитайте базу знаний Компании:

Вся работа по оказанию услуги занимает в среднем от 2 до 6 месяцев. Вот почему:

Месяц 1-2 - досудебный этап. Сбор документов, претензионная работа по БКИ и банкам, ожидание их ответа

Месяц 3-5 - судебный этап. В случае необходимости, проведение от 2 до 5 судебных заседаний (зависит от целого ряда факторов)

Месяц 6 - послесудебный этап. Ожидание изменения записей в кредитной истории. Подтверждение изменения.

Существуют следующие законные основания исправления кредитной истории:

1) техническая ошибка сотрудника банка – достаточно большое количество кредитных историй было испорчено по ошибке. В банке также работают люди, которые могут проявить невнимательность, неправильно вбить фамилию, спутать однофамильцев и т.д.

2) просрочка, возникшая по вине банка – например, банк, нарушив закон, установил комиссию за выплату процентов по кредиту, в размере 1%. Заемщик, внеся ежемесячный платеж в размере 5 000 руб. будет полностью уверен, что полностью выполнил свои обязательства перед банком. Однако по факту он внесет в счет уплаты долга 4 950 руб. а 50 руб. пойдет на уплату комиссии. Таким образом, банк предоставит в БКИ информацию о допущенной заемщиком просрочке в размере 50 руб.

3) тяжелое материальное положение заемщика – в предусмотренных законом случаях заемщик может допустить просрочку по действующим кредитным обязательствам без порчи его кредитной истории, если докажет, что данная просрочка была вызвана наступлением для него тяжелых жизненных обстоятельств, приведших к существенному ухудшению его финансового положения.

Сам по себе термин «плохая кредитная история» с юридической точки зрения не корректен. Банки сами определяют свои критерии для отнесения кредитной истории к категории плохих. Для большинства банков разовые просрочки до 5 дней не являются основанием для отказа в выдаче кредита. Ведь речь может идти о технических просрочках, когда деньги невовремя были зачислены на счет банка, либо заемщик перепутал дату платежа. Это не характеризует его с отрицательной стороны. Некоторые не учитывают даже более длительные неплатежи до 35 дней, если это был единичный случай и заемщик в дальнейшем исправился. Если же заемщик неоднократно допускал длительные просрочки, имеет непогашенный просроченный займ или даже не собирался его погашать, то в этом случае доступ к кредитам для него будет закрыт.

Для того чтобы удостовериться в том, что причина отказа в предоставлении кредитов заключается в плохой кредитной истории, вам необходимо запросить ее. Сделать это можно несколькими способами. Вы можете запросить свое кредитное досье в Центральном каталоге кредитных историй онлайн или направив запрос по почте, обратиться в БКИ или банк с соответствующим заявлением. Кредитная история будет предоставлена в течение двух недель.

Необходимо понять почему образовалась плохая кредитная история. Основная причина - наличие просрочек по кредиту, полное или частичное неисполнение своих обязательств. Но бывает и так, что кредитная история испорчена по ошибке. Алгоритм исправления кредитной истории в этих двух случаях будет отличаться.

Часто случается, что отрицательная кредитная историю формируется по вине банковского работника. Она может быть связана с невнимательностью специалиста, возникнуть из-за смешивания информации о вашей истории и истории вашего однофамильца или тезки. В этом случае вам необходимо обратиться в БКИ с официальным запросом. Для этого потребуется предоставить доказательства некорректности сведений, которые содержатся в кредитной истории.

Специалисты БКИ проверят полученную от вас информацию и, если не возникнет спорных ситуаций, внесут соответствующие изменения в кредитную историю. Также они должны предоставить вам письменный ответ и выслать исправленное досье. Если в оспаривании информации будет отказано, вы можете потребовать внесения достоверных данных в вашу кредитную историю в судебном порядке.

Если плохая кредитная история возникла по ваше вине, то можно воспользоваться легальными способами увеличения своих шансов на получение кредита в будущем. Попробуйте оформить потребительский кредит наличными и гасите его в установленные сроки. Добросовестное исполнение своих кредитных обязательств, пожалуй, наилучший способ убедить банк в вашей благонадежности.

Можете открыть депозитный счет в том же банке. Это послужит доказательством того, что заемщик стал более дисциплинированным и пересмотрел свое отношение к финансам.

При возникновении финансовых сложностей стоит заблаговременно предупредить банк с просьбой реструктуризации (пересмотра будущих платежей), либо предоставления кредитных каникул. Если банк откажет, можно рефинансировать кредит.

Кредитные истории довольно часто оспариваются, поэтому уже давно этот процесс стал тривиальным. Ввиду того, что кредитование уже давно стало источником массовых потребительских расходов и затрат на прочие нужды населения, кредитная история каждого заемщика стала главной частью финансовой жизни. В этой связи с увеличением числа кредитных историй увеличивается и количество конфликтных ситуаций, связанных с трактованием содержащейся в них информации.

Для чего нужно оспаривать кредитную историю?Прежде чем оценить важность процедуры оспаривания кредитной истории, нужно разобраться в значении самой кредитной истории.

Так как в последнее время все больше людей устремляется в банки за кредитами, возникла необходимость исследовать их возможности, надежность, платежеспособность. При этом именно кредитная история является самым главным и практически единственным инструментом проведения такого анализа. Объясняется это тем, что наличие данных об обслуживании и погашении ранее оформленных кредитов дает возможность банкам оценить критерий надежности разных клиентов. Данное решение, кстати, определяет возможность выдачи кредита и определяет индивидуальные условия кредитного договора.

Оспаривать кредитную историю стоит при ее отрицательном характере. Ведь, если кредитная история со всех сторон положительная и в ней нет данных о неточном выполнении условий ранее полученных кредитов, оспаривать ее никто не будет. Но при отрицательной истории стоит задуматься, ведь такая оценка может превратиться в серьезный негативный фактор для принятия решения.

Иногда банки искажают предоставленную в истории информацию в соответствующем бюро. Бывает, что причиной этому технические ошибки, которые появляются как результат структуризации кредитной истории в БКИ. Чаще всего случается так, что, из-за невнимательности сотрудников бюро, часть информации от одного человека с кредитной историей помещается в досье его однофамильца. Поводом обжалования кредитной истории может стать несоответствие закону предоставления БКИ информации другим структурам, что выдвигается объектом самой кредитной истории. Таким образом, оспаривание кредитной истории представляет собой процесс исправления некорректной информации, но никоим образом не обжалование условий договора кредитования в конкретном банке.

Нужно ли судиться?Процесс оспаривания, прежде всего, должен начинаться с детального ознакомления человека с личной кредитной историей. Ввиду того, что информация этой категории не является общедоступной, для ее защиты были созданы бюро кредитных историй. Данный процесс был проведен согласно законам, принятым в 2004 году. Следовательно, чтобы разобраться и понять причины отказа в предоставлении кредита, следует обратиться с запросом в БКИ, указав причины необходимости ознакомления с личной кредитной историей. При обнаружении данных, не соответствующих действительности и придающих всей кредитной истории негативный характер, следует начать процесс оспаривания.

Предполагается два способа развития процесса оспаривания. Первый вариант является самым простым. В таком случае физическое или юридическое лицо обращается с заявлением в БКИ, где требует внести те или иные изменения в личную кредитную историю. В заявлении нужно конкретизировать те данные, которые не соответствует действительности и искажают сведения. Более того, в кредитную историю можно внести дополнительные данные, которые могут существенно повлиять на ее общий анализ. Например, дополнить историю фактом погашения задолженности по ранее полученному кредиту, что ошибочно не было внесено.

По законодательству, сотрудники БКИ обязаны в тридцатидневный период со дня подачи заявления, рассмотреть содержащуюся в кредитной истории информацию. По ходу проверки определяется наличие ошибки со стороны банка или бюро, а также осуществляется проверка вновь предоставленных сведений. При установлении факта ошибки, в историю вносятся конкретные изменения, что и сообщается объекту.

Если БКИ отказалось внести изменения, либо по истечении положенного срока рассмотрения заявки в БКИ ответ не был получен, процесс обжалования переносится в судебные инстанции. Судебный иск может иметь разный характер. Как правило, принимается форма требований к бюро изменить конкретную информацию в кредитной истории. Также, если при рассмотрении заявления в БКИ сотрудниками бюро были допущены нарушения, в частности, не был получен ответ в письменной форме по истечению тридцатидневного срока со дня обращения, допускается подача иска о привлечении бюро к административной ответственности, как и конкретных его сотрудников. Более того, если человек понес убытки из-за невнесения БКИ изменений в кредитную историю по причине отказа бюро, а именно неполучение кредита вследствие отрицательной кредитной истории, человек может потребовать возмещения средствами бюро убытка в судебном порядке.