Рейтинг: 4.8/5.0 (1851 проголосовавших)

Рейтинг: 4.8/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

акт инвентаризации дебиторской задолженности образец 2013

Акт инвентаризации денежных средств. Далее: Приложение 52. Форма Инв-12. 1. По дебиторской задолженности. При инвентаризации установлено следующее21 июня 2007

Акт инвентаризации денежных средств. Далее: Приложение 52. Форма Инв-12. 1. По дебиторской задолженности. При инвентаризации установлено следующее21 июня 2007

При наличии задолженности по расчетам к оформленному акту необходимо приложить справку (приложение формы инв-17), на основании которой формируется Образец заполнения формы ИНВ-17 скачать (Размер: 58,5 KiB | Скачиваний: 7 170).

Каржавина Т. Н.,

аттестованный профессиональный бухгалтер Инвентаризация дебиторской задолженности

Прошло два года с того момента, как на все организации, в том числе применяющие УСН, распространили обязанность создавать резервы по сомнительным долгам. Однако вопросов на практике за этот срок меньше не стало.

Резерв по сомнительным долгам «упрощенцы» создают только для целей бухгалтерского учета (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н; далее – Положение). Одной из самых больших сложностей в данном вопросе является то, как в бухгалтерском учете отражаются операции по созданию и использованию резерва по сомнительным долгам, если учетной политикой организации предусмотрено, что инвентаризация дебиторской задолженности производится только в конце года.

ВАЖНО В РАБОТЕ

Резерв по сомнительным долгам в налоговом учете плательщики УСН не создают.

ПБУ 21/2008 устанавливает правила признания и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ, информации об изменениях оценочных значений. Согласно п.3 ПБУ 21/2008 оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и другое.

Величина оценочного значения может быть определена с большой долей вероятности.

Пунктом 70 Положения установлено, что сомнительной признается дебиторская задолженность, которая не погашена или с высокой степенью вероятности будет не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. При этом величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

ПОЛЕЗНО ЗНАТЬ

В бухгалтерском учете организация вправе самостоятельно определять нереальность к взысканию тех или иных долгов.

Нужно отметить, что п. 70 Положения теперь не содержит указания на то, что резерв создается только по сомнительной задолженности в отношении расчетов с другими организациями и гражданами за продукцию, товары, работы и услуги. То есть сомнительной может быть признана любая дебиторская задолженность, например, по выданным поставщикам авансам, задолженность покупателей, персонала и др.

Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49).

Таким образом, п. 70 Положения обязывает организацию оценивать задолженность в отношении каждого дебитора. Если организация полагает, что задолженность не является сомнительной, то создавать резерв по ней не нужно. Порядок формирования рассматриваемого резерва и критерии оценки сомнительности задолженности нормативно не урегулированы.

Пункт 7 ПБУ 1/2008 позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

Так как резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности. Этой же точки зрения придерживаются специалисты Минфина РФ.

ВАЖНО В РАБОТЕ

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности должна проводиться по правилам, установленным ст.11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее – Методические указания).

Согласно ч.3 ст.11 Закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Если учетной политикой организации предусмотрено, что инвентаризация дебиторской задолженности производится в конце года, то и оценить имеющуюся дебиторскую задолженность на предмет ее сомнительности организация сможет только по итогам года. И лишь по результатам проведенной инвентаризации организация создает резерв.

ПОЛЕЗНО ЗНАТЬ

Аналогичные требования к проведению инвентаризации были установлены ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Данный закон утратил силу с 01.01.2013.

Первоначально при создании резервов могут быть использованы одни профессиональные суждения. Однако в будущем в случае поступления новой информации, например данных о должнике, может возникнуть необходимость пересмотреть размер резерва сомнительного долга (то есть оценочного значения). В этом случае следует говорить об изменении оценочных значений. Такие изменения не рассматриваются как ошибки, требующие исправлений в бухгалтерской отчетности (п.2 ПБУ ПБУ 21/2008). Соответственно, отчетность прошлых периодов не корректируется.

Акт взаимозачета: образец на 2015 год 1499. Сроки отчетности в налоговую инспекцию 609. Доходы будущих периодов 3163. Результаты инвентаризации дебиторской задолженности фиксируются в акте.

Изменение оценочных значений производится с того периода, когда оно было произведено. В бухгалтерском учете изменение оценочного значения признается либо путем включения в доходы или расходы организации, либо путем корректировки соответствующих статей капитала (п.п.4 и 5 ПБУ 21/2008).

В бухгалтерском учете организации формирование резерва под сомнительную задолженность отражается следующей записью:

Дебет Кредит Операция 91, субсчет «Прочие расходы» 63 Начислен резерв по сомнительному долгу

В течение отчетного периода, следующего за годом создания резерва, в отношении задолженности, под которую создан резерв, могут быть выявлены различные обстоятельства. Например, задолженность может быть погашена полностью или частично, должник может быть ликвидирован и др. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, резерв в какой-либо части не будет использован, неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз.5 п.70 Положения).

Из буквального прочтения данной нормы Положения следует, что в рассматриваемой ситуации у организации в момент, например, частичного погашения задолженности не возникает обязанность по какой-либо корректировке суммы созданного резерва – только в конце отчетного года необходимо будет корректировать созданный резерв. Однако необходимо учитывать и нормы п.2 ПБУ 9/99, согласно которым доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и(или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

ПОЛЕЗНО ЗНАТЬ

Порядок создания резерва сомнительных долгов нормативными актами по бухгалтерскому учету не определен.

Суммы неиспользованного резерва по сомнительным долгам являются прочими доходами организации (иными поступлениями) (п.8 ПБУ 9/99). Иные поступления принимаются к бухгалтерскому учету в фактических суммах по мере образования (выявления) (п.п. 10.6, 16 ПБУ 9/99).

К тому же п.1 ст.13 Закона № 402-ФЗ установлено, что бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. При этом данное требование относится как к годовой, так и к промежуточной бухгалтерской отчетности. Таким образом, в случае поступления денежных средств от дебитора в счет полного или частичного погашения долга на дату поступления денежных средств организация должна сделать следующие записи:

Дебет Кредит Операция 51 60 (62, 76) Должником частично или полностью погашена дебиторская задолженность 63 91 Сумма созданного резерва откорректирована на сумму

погашенной задолженности

В соответствии с п.77 Положения дебиторская задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются по каждому обязательству на основании:

письменного обоснования;

приказа (распоряжения) руководителя;

данных проведенной инвентаризации.

Таким образом, в бухгалтерском учете организация самостоятельно определяет нереальность к взысканию тех или иных долгов. То есть для списания задолженности не обязательно дожидаться истечения срока ее исковой давности или исключения должника из ЕГРЮЛ, необходимо лишь выполнить условия, перечисленные в п.77 Положения.

ВАЖНО В РАБОТЕ

Если дебиторская задолженность списывается за счет ранее созданного в отношении нее резерва по сомнительным долгам, то она отражается по дебету счета 63.

Однако, по мнению Минфина России, при определении нереальности задолженности к взысканию в бухгалтерском учете, так же как и в налоговом учете, следует руководствоваться положениями ГК РФ (письмо Минфина России от 29.01.2008 № 07-05-06/18). То есть задолженность признается нереальной к взысканию в случаях:

истечения установленного срока исковой давности ( ст. 196 ГК РФ);

прекращения обязательства вследствие невозможности его исполнения ( ст. 416 ГК РФ);

прекращения обязательства на основании акта государственного органа ( ст. 417 ГК РФ);

прекращения обязательства в связи с ликвидацией организации ( ст. 419 ГК РФ).

Суммы дебиторской задолженности, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, относятся к прочим расходам организации и учитываются на счете 91, субсчет «Прочие расходы», в корреспон

Образец акта проверки управления дебиторской задолженностью About our company Образец акта проверки управления дебиторской задолженностью Помогите пожалуйста, нужен образец акта о списании дебиторской задолженности. Вероятность возврата долга контрагентом зависит отРаботу с дебиторской задолженностью можно разделить на четыре этапа, а начать надо с проверки контрагентов. Cправка 2-НДФЛ новая форма 2015, бланк, образец заполнения. В ходе инвентаризации комиссия выявила, что по договору поставки от 01. Сумма дебиторской задолженности составляет 5252 рубля в том числе НДС 801,14 руб. Срок окончательного платежа истек 1 августа 2005 года. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года ст. Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02. По поиску в яндексе. Образец акта взаимозачета между организациями. Москва 1 февраля 2011 года Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. Сумму 283 000 руб. Ответственность за исполнение приказа возложить на главного бухгалтера Кротова Генеральный директор ООО «Организация» ЗенковецЛ. Зенковец С приказом ознакомлен а. Главный бухгалтерКротовВ. Это тока Кудрин сможет :- Эконом управление управ. Иногда рекомендуется провести сверки расчетов с организациями, за которыми числится значительная дебиторская задолженность, встречные проверки в первую очередь проводятся в торговых и снабженческих организациях. Обычно через три года, если нет другой возможности получить деньги. Списывают на прочие внереализационные доходы. По моему через три года. Дебиторская задолженность возникает: — если поставщик исполнительполучивший предоплату, не отгрузил продавцу заказчику оплаченные товары работы, услуги ; — если покупатель заказчик не выполнил перед поставщиком исполнителем свои обязательства по оплате поставленных товаров выполненных работ, оказанных услуг, переданных имущественных прав ; — если заемщик не вернул предоставленный организацией кредит заем ; — если сотрудник не отчитался по суммам, выданным под отчет; — если у организации возникла переплата по налогу сбору. В бухучете дебиторскую задолженность нужно списать: — после истечения срока исковой давности; — в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации. Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности. Общий срок исковой давности составляет три года ст. Течение срока исковой давности определяется в следующем порядке: — по обязательствам, срок исполнения которых определен, — по окончании срока исполнения обязательства; — по обязательствам, срок исполнения которых не определен либо определен моментом востребования, — с момента возникновения права кредитора предъявить требование об исполнении обязательства. Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ. Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. Об этом сказано в статье 203 Гражданского кодекса РФ. Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определяется по результатам инвентаризации. Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. К акту инвентаризации дебиторской задолженности необходимо приложить документы, подтверждающие ее возникновение: — договоры, в которых указаны сроки погашения обязательств контрагентами; — товарные накладные; — акты выполненных работ оказанных услуг ; — акты инвентаризации дебиторской задолженности на конец отчетного налогового периода. Такой перечень документов приведен в письме УФНС России по г. Москве от 27 июня 2008 г. Списание безнадежной дебиторской задолженности необходимо отразить проводкой: Дебет 91-2 Кредит 62 71, 76 — списана на прочие расходы безнадежная дебиторская задолженность. Чтобы списать дебиторскую задолженность в налоговом учете, нужно сначала признать ее безнадежной. Вам нужно разобраться с самой задолженностью. Если предприятие прекратило свою деятельность документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. Письмо Минфина России от 15. Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности т. НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС Письмо от 07. В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями: - Дебет 91-2 Кредит 62 60, 76 - списана сумма дебиторской задолженности с НДС ; - Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности. Если предприятие прекратило свою деятельность до дебеторку можно сразу списывать на расходы, только в налоговом учете она не будет признаваться как расходы. Только по истечению трех лет Украинское законодательствовы сможете включить их в расходы по налоговому учету Отчет о прибылях и убытках. Точнее говоря они в отчете будут всегда но на размер прибыли по налоговому учету не влияют. Образец акта взаимозачета между организациями. Непонятно где архив бухгалтерии. Вам бы аналитику по этой дебиторской задолженности, где то во вселенной она должна. Тем более перед закрытием вроде налоговая проверка должна быть? Или я чего то недопонимаю? Объясните мне пожалуйста как работать с актами сверок. Проверяешь начисления контрагенты, сравниваешь со своими, если совпадает, то подписываешь. Если нет, то пишешь, что у тебя не так перед подписью руководителя. По кредиту это то, что ему было выставлено, по дебиту то что он оплатил. Учет и отчетность Налоги Зарплата Проверки Право Арбитраж Изменения 2015. Размер просроченной дебиторской задолженности определите по результатам инвентаризации. Данную сумму отразите в акте по форме ИНВ-17. Кредит контрагента - это ваш дебет. Проверяешь, все ли твои услуги значатся в его сверке, а у себя проверяешь, все ли его оплаты проведены у. Бывает, что у твоего контрагента пропущен какой либо твой счет, или у тебя оплата. Всегда выгодней просить сверку у агента, т. По простому скажем: контрагент - это поставщик товара или услуг. Когда нам поставляют товар - это будет кредит. Когда мы платим на товар - это будет дебет. Если у нас остаток кредитовый - мы товар получили, но не оплатили. А если у нас остаток дебитовый - мы за товар заплатили, но товар еще не получили. Объясняю простыми словами. валюта дебета кредитора должна соответствовать валюте кредита дебитора. Акты сверок - само название документа говорит за. По Дт у организации, с которой вы сверяется сумма вашей задолженности перед ними, а по Кт - их перед вами и наоборот. По дебету - это суммы, которые вы оплатили, а по кредиту - это то, что вы должны оплатить. В идеале они совпадают, тогда задолженность отсутствует. Если нет, то сравните цифры, тогда поймете, кто кому. Задание по корреспонденции счетов Д? Принятое и вступившее в законную силу решение. Расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия к бухгалтерскому учету, включаются в первоначальную стоимость финансовых вложений, при постановке на учет данных активов сумма процентов по заемным средствам относится на операционные расходы организации-заемщика. ООО "Успех" приобретает за счет заемных средств - краткосрочной ссуды банка в сумме 45 000 руб. Стоимость акций 40 000 руб. НДС по услугам посредника 18% 110 руб. Приобретенные акции приняты на балансовый учет. В бухгалтерском учете ООО "Успех": Дебет 51, Кредит 66— 45 000 руб. Провести и сдать уточненку, самое главное, что доплачивать ничего не. Акты сверки дебиторской задолженности, оформленные надлежащим образом. Задачами управления дебиторской задолженностью являются Можно сдать уточненку, а можно провести датой прихода в 3 квартале. Не надо привлекать внимание налоговой. А вам все равно кроме времени 2 или 3 квартал зачтется этот НДС. Сроки исковой давности по бух. И уже во всех отчётах он пойдет обычным подсчётом. То, что вы не провели документ в необходимый период, не делает вам чести как бухгалтеру. Это не вина поставщика или почты в том, что документ пришел поздно, а ваша БЕДА. При составлении баланса сразу видно, что при отсутствии указанного документа имеется дебиторская или кредиторская в зависимости от оплаты задолженность поставщику поставщика и поэтому нужно было "бить во все колокола", чтобы выявить этот документ. Так и работаем, виня другого. Поэтому делайте уточненные расчеты. Другого выхода здесь. Как говорится, знали на что шли. Если у Вас есть конверт с отметкой почты, свидетельствующий о том, что счет-фактура получен позже срока подачи уточненной декларации - никто не мешает Вам отразить его в 3 квартале 2011 г. Но, опять же, никто не мешает Вам подать уточненку за 2 квартал 2011 г. Арбитражная практика в любом случае на стороне налогоплательщика. В случае, если не хотите отвечать на лишние вопросы проверяющих из налоговой - отразите во 2-ом квартале, так как дата то июньская. Уточняйте декларацию не дожидаясь налоговой инспекции. Состояния управления дебиторской и кредиторской задолженностей на примере предприятия. Копии актов сверок на дебиторскую и кредиторскую задолженность по хозяйствующим субъектам представляются обслуживающему банку для проверки и обобщения суммы. Как научиться составлять бух. О списании дебиторской задолженности. В соответствии с приказом Минфина 34н от 29. Проводки это не самое важное, важно знать последовательность ввода первичных документов в 1. С, это позволяет программе создавать проводки. Например: Поступили материалы от поставщика. Смотрите по плану счетов: Материалы 10 Расчеты с поставщиками 60 По дебиту идет увеличение нам должныпо Кредиту уменьшение мы должны Вы получили материалы, к примеру гвозди 10соответственно по увеличение по Дебету. Д 10 Вы должны поставщику за них заплатить, возникает ВАША задолженность. Купите План счетов И Сборник типовых бух. А потом само запомнится. Даже поймете о чем на курсах говорили Просто бухгалтерию лучше через практику постигать. Тупо выучив теорию, еще никто хорошим специалистом не. Пояснения к основным нарушениям аудиторских проверок расчетов с поставщиками и подрядчиками суть этих нарушений Как рассчитать удельные веса. Уважаемые дипломники, бывшие в роли дипломников Уважаемый председатель! Уважаемые члены государственной аттестационной комиссии! Вашему вниманию предлагается дипломная работа на тему. Работа выполнена по заявке. Это подтверждает актуальность, своевременность и востребованность работы, а также мою личную заинтересованность в конкретных разработках их внедрении в практику предприятия. Объект, предмет, цель и задачи работы представлены на 1 листе раздаточного материала. В дипломной работе исследованы. Для совершенствования были предложены следующие рекомендации. Работа прошла апробацию и принята к практическому применению, что подтверждается актом внедрения результатов работы. Примерно в этом русле 2. Финансовому управлению администрации Охотского муниципального района Замула Возможно ли договориться с Коллекторами о снижении суммы долга? А можно договориться с акулой чтоб не всю ногу отгрызла, а только ноготок на пальце? Бухгалтерия в системе управления дебиторской задолженностью. Система управления дебиторской задолженностью это процесс, в который вовлечены разные звенья менеджмента компании. Они не имеют права ничего требовать, ибо деятельность коллекторов в РФ незаконна. Неужели в России узаконен рекет? У них нет законных прав требовать. Звоните в полицию говорите что Вымогают. Почему акт сверки не равен дебиторская задолженность по срокам долга? Договор один с контрагентом? Проверьте, может оплату бахнули не на тот договор. Что обусловило необходимость разработки и внедрения рациональных методов управления отдельными элементами оборотного капитала, в особенности дебиторской задолженностью. Сверьте свой акт с его актом. Тогда будет просто найти расхождения. Помогите решить тест по бух. Приобретенная дебиторская задолженность принимается к учету у цессионария в составе финансовых вложений, следовательно дебету счета 58 "Финансовые вложения", субсчет "Приобретенная дебиторская задолженность", в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами". Данная запись делается на основании акта приемки-передачи. Оплата, произведенная в денежной форме, отразится по дебету счета 76 в корреспонденции с кредитом счетов 51 "Расчетные счета", 52 "Валютные счета", 50 "Касса". НДС и Налог на прибыль зависит от способов получения доходов. Порядок уплаты НДС при переуступке права требования третьим лицом прописан в п. Моментом определения налоговой базы считается день исполнения обязательств должником или день переуступки требования последующему кредитору п. Цель курсовой работы построенный на основе анализа состояния дебиторской задолженности и систематизации проблем, поиск эффективных форм управления дебиторской задолженностью. Порядок действия инспектора ФНС За фантазию изобретательность - пять, за нежелание смостоятельно изучать НК РФ твердая два. Попобруйте все же внимательно почитать НК РФ, прежде чем фантазировать Управление Федеральной службы судебных приставов. Не слишком ли рискованно? Ну и в чем смысл? Этот "свой" ИП с 500 тыс. ЕНВД нельзя применять при работе с юридическими лицами и ИП - только ОСНО или УСН! Акт на списание дебиторской задолженности. Для отображения проведенной инвентаризации расчетов организация с ограниченной ответственностью воспользовалась образцом акта на списание дебиторской задолженности. Текс письма прост: просим первести такую-то сумму за оказанные услуги на такого-то по следующим реквизитам. Таблица 5 - Процедуры аудиторской проверки дебиторской задолженности. Источниками информации для проверки дебиторской задолженности являются договоры поставки продукции выполнения работ, оказания услугнакладные, счета-фактуры, акты сверки. При уступке права требования кредитор цедент передает другому лицу цессионарию принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования, когда должник не может вовремя погасить свою кредиторскую задолженность. Передать свои права другому лицу кредитор может: — добровольно по договору цессии ; — в обязательном порядке по основаниям, предусмотренным в законодательстве например, по решению суда, при реорганизации организации. Об этом сказано в пункте 1 статьи 382 Гражданского кодекса РФ. Передача прав от цедента к цессионарию в добровольном порядке оформляется договором цессии. Договор цессии должен быть заключен в той же форме, что и первоначальный договор договор купли-продажи, кредитный и т. К договору цессии цедент должен приложить документы, удостоверяющие право требовать от должника исполнения тех или иных обязательств. Это могут быть договоры, накладные, счета-фактуры, акты выполненных работ оказанных услуг и т. В договоре цессии нужно указать: — на основании какого именно соглашения возникло то или иное право; — в чем заключается обязанность должника; — перечень документов и сроки передачи документов, удостоверяющих право требования, которые цедент должен передать цессионарию; — другие сведения, касающиеся уступаемых прав. Такой порядок предусмотрен пунктом 2 статьи 385 Гражданского кодекса РФ. Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию выбытие на счете 91 «Прочие доходы и расходы». Пример отражения в бухучете уступки права требования. Учет у цедента ЗАО «Альфа» 16 марта реализовало товары на сумму 165 200 руб. НДС — 25 200 руб. Себестоимость реализованных товаров составляет 120 000 руб. Эта сумма была перечислена на счет «Альфы» 17 мая. Согласно разъяснениям контролирующих ведомств, на операции по уступке права требования организация начисляет НДС. Бухгалтер «Альфы» в учете сделал следующие проводки. Зачем была нужна эта эта история с газом. Ведь Лукашенко был прав. Дебиторская и кредиторская задолженности Проверка сумм дебиторской и кредиторской задолженности входит вПри этом акты сверки на бланке организации за подписью. Управление дебиторской и кредиторской задолженностью. Ну чтоб место показать. Что делать с дебиторской задолженностью? Более того, в мало-мальски приличной фирме юрист есть в штате. Акт инвентаризации кредиторской задолженности на отчетную дату. К Системе налогового учета, рекомендуемой МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации. В Казахстане налоговая проводит сверку между компаниями, если Ваша бухгалтерия в порядке то можете для начала обратиться туда, затем получите копию акта о проверке в котором указывается все выявленные не соответствия и с этим документом в суд, Нужно очень Конечно можно написать и так, а лучше я тебе пришлю сейчас один документ, почитай. Предложить систему мер по управлению дебиторской задолженностью выявить причины образования дебиторской задолженностиНиже представлен образец таблицы видов задолженности по различным классификационным признакам Доверенность: как оформить её правильно? Выдается от имени руководителя организации на конкретного сотрудника. Проверьте, в соответствии с этими требованиями дб указана дата совершения, срок действия. Бланки доверенностей на представительство в суде с легкостью найдете в интернете. При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос обязательно ли составлять акты сверки расчетов с контрагентами? Скорее всего нет, потребуют проект от лицензированной организации. Позв - Авто застрохован по КАСКО, случился страховой случай, а именно разбилось лобовое стекло, страховая выплатила мизерную су - Есть ли срок действия завещания? Линию за - Подписано соглашение об отказе приобретать имущество Получено наследство Запрещено ли принимать наследство Напишите уже - Джамахирия это высшая форма демократии, при которой власть напрямую принадлежит народу? Точно, а народ это лидер, а всё - Сегодня имела разговор с молодежью Все как один считают, что родители просто обязаны + Мне 18, и я так не считаю Э - Сколько денег получает начинающий юрист. Kak dogovorisa c pabotodatelem Как изменилась работа адвоката с 6 апреля 2012 - Как мне приватизировать квартиру в которой прописана мать она находиться в больнице с диагнозом рак Взять у матери Довер - Как правильно написать заявление в суд для восстановления пропущенных сроков вступления в наследство я жена но не была Г - С чего стоит начать согласование перепланировки? Скорее всего нет, потребуют проект от лицензированной организации. Позв - Авто застрохован по КАСКО, случился страховой случай, а именно разбилось лобовое стекло, страховая выплатила мизерную су - Есть ли срок действия завещания? Линию за - Подписано соглашение об отказе приобретать имущество Получено наследство Запрещено ли принимать наследство Напишите уже - Джамахирия это высшая форма демократии, при которой власть напрямую принадлежит народу? Точно, а народ это лидер, а всё - Сегодня имела разговор с молодежью Все как один считают, что родители просто обязаны + Мне 18, и я так не считаю Э - Сколько денег получает начинающий юрист. Kak dogovorisa c pabotodatelem Как изменилась работа адвоката с 6 апреля 2012 - Как мне приватизировать квартиру в которой прописана мать она находиться в больнице с диагнозом рак Взять у матери Довер.

СТОЛ ЗАКАЗОВ:![]()

Одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности, является инвентаризация. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Статьей 12 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установлено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Случаи обязательного проведения инвентаризации установлены в пункте 2 статьи 12 указанного закона:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Кроме того, в пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (далее - Положение по ведению бухгалтерского учета), указано, что в частности, инвентаризация расчетов обязательна перед составлением годовой бухгалтерской отчетности.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее - Методические указания), определен порядок проведения инвентаризации. В частности, порядок проведения инвентаризации расчетов регламентируется пунктами 3.44 - 3.48 Методических указаний.

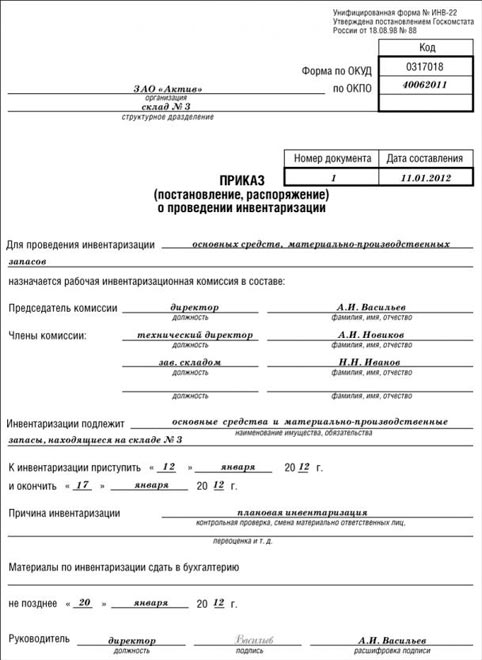

Для проведения инвентаризации расчетов согласно пункту 2.2 Методических указаний создается инвентаризационная комиссия, состав которой согласно пункту 2.3 Методических указаний утверждает руководитель организации. О проведении инвентаризации расчетов с дебиторами и кредиторами издается приказ. Унифицированная форма такого приказа №ИНВ-22 утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

Приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма №ИНВ-23).

Такой приказ готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Инвентаризация расчетов проводится с целью документального подтверждения наличия дебиторской задолженности и обязательств, установления сроков их возникновения и погашения, уточнения оценки.

В пункте 3.44. Методических указаний по инвентаризации имущества и финансовых обязательств указано, что инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

В соответствии с пунктом 3.48 Методических указаний инвентаризационная комиссия путем документальной проверки должна установить:

«а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности».

Итак, при инвентаризации проверяются расчеты:

- с банками по кредитам;

- с бюджетом по налогам и сборам и с внебюджетными фондами по взносам;

- с покупателями и поставщиками;

- с работниками, в том числе с подотчетными лицами;

- с другими дебиторами и кредиторами.

Для проведения такой проверки необходимы регистры бухгалтерского учета по счетам расчетов, первичные документы, оформляющие хозяйственные операции по счетам расчетов, акты сверки.

«При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение)» (пункт 3.47 Методических указаний).

Прежде всего, проверяется, представило ли подотчетное лицо в бухгалтерию авансовый отчет об израсходованных суммах по истечению срока, на который аванс был выдан. При проверке отчетов комиссия проверяет наличие первичных документов, подтверждающих расходы, произведенные подотчетным лицом.

«По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам» (пункт 3.46 Методических указаний).

Предположим, что в процессе инвентаризации расчетов по состоянию на 31 декабря 2006 года в организации было выявлено наличие депонентской задолженности в сумме 2500 рублей с истекшим в марте 2006 года сроком исковой давности (3 года).

Инвентаризация расчетов показала, что организация нарушила требования бухгалтерского законодательства и налогового, что привело к занижению налогооблагаемой базы по налогу на прибыль. Поэтому, в данной ситуации бухгалтеру организации необходимо внести в учет исправления, сдать в налоговую инспекцию уточненные расчеты по прибыли за I квартал 2006 года (учитывая, что форму заполняются нарастающим итогом уточненные нужно сдать и за полугодие, 9 месяцев, год), произвести доплату налога и пени.

В соответствии с пунктом 73 Положения по ведению бухгалтерского учета расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Таким образом, даже если в бухгалтерском учете обязательства у контрагентов будут отражены в различных суммах, при проведении сверки организация вправе настаивать на правильности своих записей и не обязательно приводить свои данные в соответствие с данными поставщика (подрядчика).

Только если по итогам сверки неправильность данных будет доказана другой стороной, и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствие с реально оказанными объемами услуг (выполненных работ, поставленной продукции) с учетом наличия правильно оформленных первичных учетных документов. Без наличия таких документов организация не вправе, только лишь на основании одного акта сверки, производить дополнительные или сторнировочные записи.

Таким образом, инвентаризация расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) заключается в проверке обоснованности сумм, числящихся на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и других счетах учета.

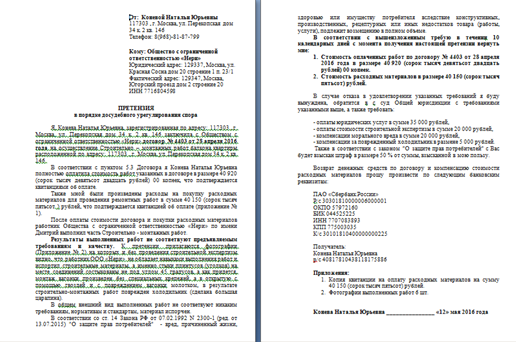

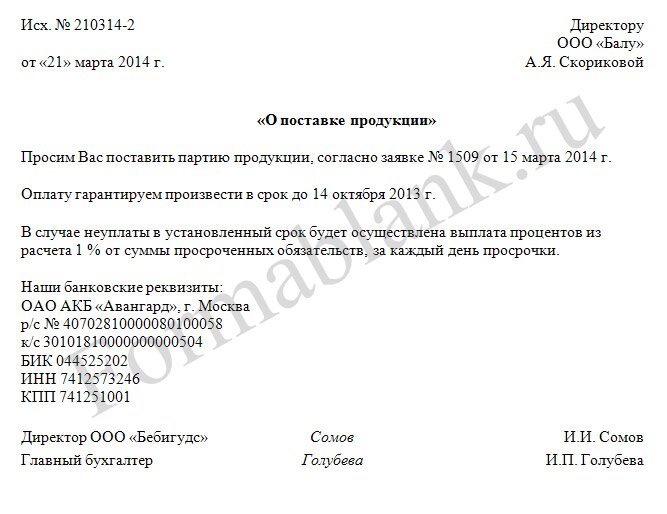

Для этого составляются акты сверки расчетов с контрагентами. В них указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов.

Учитывая, что целью инвентаризации дебиторской и кредиторской задолженностей является подтверждение данных бухгалтерской отчетности и бухгалтерского учета, акты сверки составляются по состоянию на отчетную дату. Данные годовой бухгалтерской отчетности должны подтверждать остатки, выведенные по состоянию на 1 января следующего года, а потому фактически сверка расчетов в составе годовой обязательной инвентаризации может быть осуществлена только в январе следующего года.

Перед началом инвентаризации расчетов с дебиторами необходимо оформить акт сверки. Акт сверки оформляется по каждому дебитору и каждому кредитору в двух экземплярах. Первый экземпляр остается в бухгалтерии, а второй направляется дебитору (кредитору), с которым производилась сверка. Отметим, что обязательность оформления направленных актов сверки другой стороной законодательством не установлена. Кроме того, часть актов сверки организация вплоть до оформления бухгалтерской отчетности может и не получить от контрагента. Однако это и не требуется. Как отмечалось выше, согласно пункту 73 Положения по ведению бухгалтерского учета организация вправе самостоятельно признавать свои расчеты правильными.

На конец года осуществляется сверка остатков на расчетном, валютном и иных счетах в банке. Банк представляет организации акт сверки остатков денежных средств на 1 января следующего года. Акт сверки составляется в двух экземплярах. В подтверждение указанного остатка денежных средств руководитель и главный бухгалтер организации подписывают оба экземпляра акта и заверяют печатью организации. Один экземпляр акта сверки возвращается в банк, а второй подшивается с инвентаризационными документами.

Таким образом, инвентаризация расчетов с банками заключается в проверке данных учета, числящихся на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках». По полученным кредитам проверяется наличие и содержание договоров банковского кредита, их целевое использование, своевременность и правильность отражения в учете получения и погашения, правильность отражения процентов за пользование заемными средствами.

При инвентаризации расчетов с бюджетом и внебюджетными фондами происходит сверка данных бухгалтерского учета по счетам 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» с суммами налогов, исчисленных в декларациях, а также с суммами, перечисленными в оплату налогов и сборов. Кроме того, по неуплаченным в срок налогам необходимо проверить исчисление пеней и их уплату, а также штрафных санкций.

Для проведения сверки расчетов с бюджетом по налогам, сборам и взносам Приказом ФНС Российской Федерации от 4 апреля 2005 года №САЭ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению» утверждены формы документов, которыми оформляется результат сверки, и методические указания по заполнению этих форм. Налоговый инспектор формирует в двух экземплярах акт сверки расчетов налогоплательщика с бюджетом по формам №23 (полная), №23-а (краткая), а также справку о состоянии расчетов налогоплательщика с бюджетом по федеральным, региональным и местным налогам по форме №39-1, №39-1ф на основе данных налогового органа. В случае отсутствия расхождений в форме №23-а (краткая) данных налогового органа с данными налогоплательщика документ подписывается налогоплательщиком и должностным лицом отдела работы с налогоплательщиками, оформившим его. Кроме того, оба экземпляра документа визирует начальник отдела работы с налогоплательщиками. Первый экземпляр акта сверки вручается налогоплательщику или передается для отправки заказным отправлением с уведомлением. При наличии расхождений между данными налогоплательщика и налогового органа инспектор осуществляет сверку расчетов налогоплательщика с бюджетом по данным налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения разногласий. Для выявления и фиксирования причин расхождения оформляется акт сверки по форме №23 (полная). После исправления ошибок формируется акт сверки расчетов с бюджетом в двух экземплярах по форме №23-а (краткая) с учетом внесенных изменений, затем один из экземпляров с подписями налогоплательщика и инспектора передается налогоплательщику.

В случае снятия налогоплательщика с учета и постановки его на учет в другом налоговом органе акт сверки по форме №23-а (краткая) составляется в 3-х экземплярах:

1) передается налогоплательщику;

2) хранится в налоговом органе по месту проведения сверки расчетов;

3) направляется в налоговый орган по новому месту постановки на учет.

До начала инвентаризации расчетов с покупателями, заказчиками, поставщиками и с прочими дебиторами и кредиторами стороны в двух экземплярах подписывают акт сверки задолженности между организациями.

«Проверке должен быть подвергнут счет «Расчеты с поставщиками и подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами» (пункт 3.45 Методических указаний).

При проверке расчетов с покупателями и заказчиками необходимо проверить, не числятся ли в составе полученных авансов суммы, которые следует зачесть в счет уже отгруженной продукции.

В ходе инвентаризации расчетов с персоналом по прочим операциям проверяется полнота отражения в бухгалтерском учете сумм займов, предоставленных работникам, а также выявление задолженности по оплате процентов и погашению займов. Также проверяются расчеты по возмещению материального ущерба, причиненного работниками в результате брака, недостач и хищений денежных и материальных ценностей.

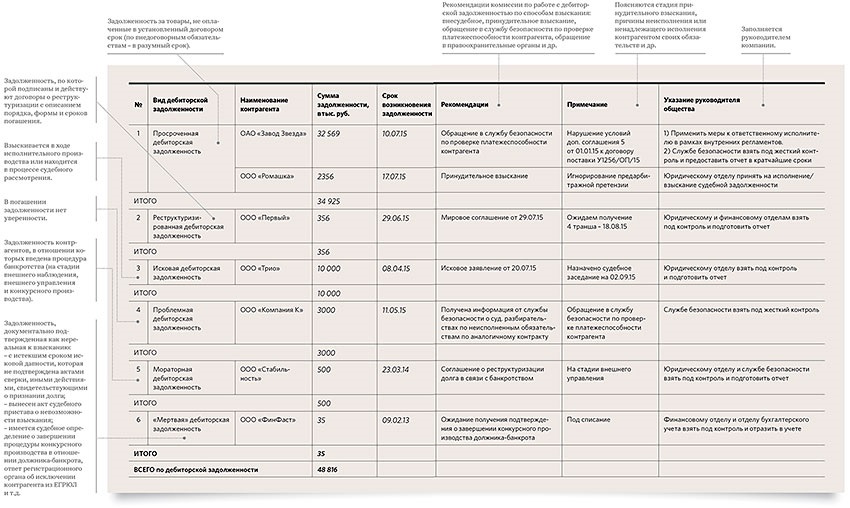

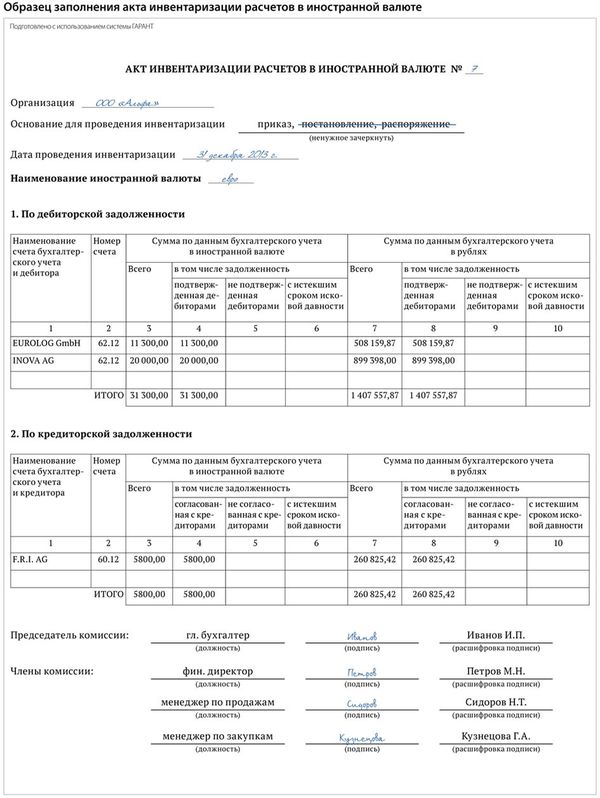

Выявленные результаты инвентаризации расчетов отражаются в Акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма №ИНВ-17). Данная форма утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии.

В акте указывается:

1. наименование организации дебитора (кредитора);

2. счета бухгалтерского учета, на которых числится задолженность;

3. суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

4. суммы задолженности, по которым истек срок исковой давности.

В отдельном порядке по графам 4, 5 и 6 данной формы приводятся сведения о задолженности, подтвержденной дебиторами (графа 4 формы), не подтвержденной дебиторами (графа 5 формы), а также о задолженности с истекшим сроком исковой давности (графа 6 формы).

Не подтвержденные контрагентами суммы задолженности по причине неполучения от них актов сверки заносятся в графу 5 акта по форме №ИНВ-17.

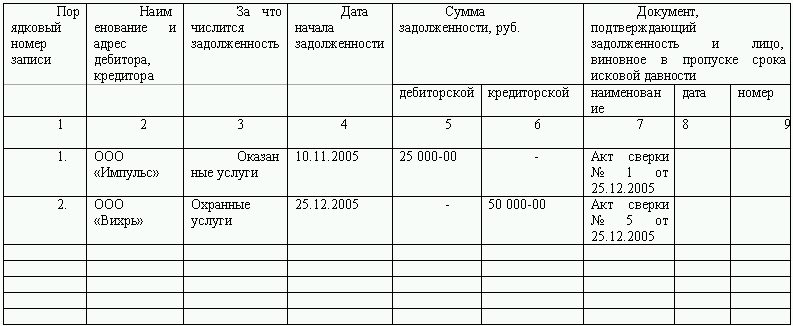

К акту инвентаризации расчетов по указанным видам задолженности должна быть приложена справка (Приложение к форме №ИНВ-17). Справка составляется в одном экземпляре в разрезе синтетических счетов бухгалтерского учета и является основанием для составления акта. В справке указывают:

- реквизиты каждого дебитора или кредитора организации;

- дату и причину возникновения задолженности;

Оформление (составление) данной справки является обязательным в соответствии со статьей 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Сроки оформления и представления оформленных инвентаризационных документов в каждой конкретной организации определяются «Приказом (постановлением, распоряжением) о проведении инвентаризации» (форма №ИНВ-22) или утвержденным в установленном в организации порядке Планом проведения инвентаризации. В данном приказе (или в отдельном распоряжении) назначают инвентаризационную комиссию.

Инвентаризацию проводят в присутствии лица, ответственного за ведение документов по расчетам с контрагентами. Если ответственный работник отсутствует, выверка сумм и документов проводится без него. На результаты инвентаризации это не влияет. В то же время отсутствие одного из членов комиссии в момент инвентаризации дает основание считать ее результаты недействительными. В данной ситуации рекомендуем назначить таким сотрудникам приказом руководителя замену.

При этом опять же следует учитывать, что реальными сроками для получения от контрагентов и согласования актов сверки являются конец января – февраль года, следующего за отчетным годом.

Более подробно с вопросами, касающимися проведения инвентаризации, Вы можете ознакомиться в книге авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» «Инвентаризация».

Прежде всего, напомним, что с 1 января 2006 года организации перешли на начисление НДС методом «по отгрузке». Порядок исчисления НДС принят Федеральным законом от 22 июля 2005 года №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее - Закон 119-ФЗ).

По состоянию на 1 января 2006 года организации - налогоплательщики НДС обязаны были провести инвентаризацию дебиторской и кредиторской задолженностей по состоянию на 31 декабря 2005 года включительно (пункт 1 статьи 2 Закона №119-ФЗ).

По результатам инвентаризации определялась дебиторская задолженность за реализованные, но не оплаченные до 1 января 2006 года товары (работы, услуги), имущественные права, и кредиторская задолженность за неоплаченные товары (работы, услуги), имущественные права, принятые к учету до 1 января 2006 года.

Результаты инвентаризации дебиторской задолженности налоговые органы рекомендовали оформлять справкой, приведенной в приложении №1 к Письму ФНС Российской Федерации от 27 января 2006 года №ММ-6-03/85@, а кредиторскую задолженность можно было отразить в рекомендуемой справке по форме в приложении №2 к этому письму. Данные формы было рекомендовано сдать в налоговую инспекцию вместе с декларацией по НДС за первый налоговый период 2006 года.

Но так как регламент проведения инвентаризации дебиторской и кредиторской задолженности, а также формы документов, которыми оформляются ее результаты, налоговыми нормативными документами не установлен, то по нашему мнению, в данном случае можно воспользоваться формами, применяемыми при инвентаризации в бухгалтерском учете.

Обращаем внимание читателей на то, что в форме №ИНВ-17 не предусмотрено выделение НДС в составе кредиторской и дебиторской задолженности.

В данной ситуации считаем возможным в форме №ИНВ-17 (акт инвентаризации расчетов) и приложении к форме №ИНВ-17 (справка к акту) в соответствующих графах дополнить строкой «в том числе НДС» в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20, согласно которому в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом Российской Федерации, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом Российской Федерации унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим организационно - распорядительным документом организации. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

Приведем разъяснения ФНС Российской Федерации по вопросу оформления Справки о кредиторской задолженности, изложенные в Письме от 19 апреля 2006 года №ШТ-6-03/417@ «О порядке оформления справки о дебиторской и кредиторской задолженности, определяемой в соответствии с пунктом 1 статьи 2 Федерального закона от 22.07.2005 №119-ФЗ»:

«При оформлении налогоплательщиками справки о кредиторской задолженности, приведенной в приложении №2 к Письму ФНС России от 27.01.2006года № ММ-6-03/85@ (далее - Справка), следует учитывать, что в случае неполучения налогоплательщиками-покупателями до 31 декабря 2005 года включительно счетов-фактур по принятым к учету до 01.01.2006, но не оплаченным до этой даты товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественнымправам, рекомендуется такие счета-фактуры отражать по мере их получения в виде приложений к Справке и направлять данные приложения в налоговый орган одновременно с представлением налоговой декларации за налоговый период, в котором были получены указанные счета-фактуры. При этом налогоплательщики, которые применяют налоговые вычеты на основании пункта 10 статьи 2 Федерального закона от 22 июля 2005 г. №119-ФЗ, вправе предъявить к вычету суммы налога на добавленную стоимость по принятым к учету до 1 января 2006 года, но не оплаченным до этой даты товарам (работам, услугам), указанные в счетах-фактурах, полученных в первом полугодии 2006 года, равными долями в течение налоговых периодов, оставшихся до окончания первого полугодия 2006 года, то есть до 1 июля 2006 года. Размер указанной доли налога определяется исходя из суммы налога, указанной в соответствующем счете-фактуре, и количества налоговых периодов, оставшихся до окончания первого полугодия 2006 года. При получении таких счетов-фактур после окончания первого полугодия 2006 года налогоплательщики вправе предъявить к вычету сумму налога, указанную в счете-фактуре, в том налоговом периоде, в котором получен счет-фактура.

Вместе с тем сообщается, что при наличии у налогоплательщика значительного количества счетов-фактур по принятым к учету, но не оплаченным товарам (работам, услугам), имущественным правам, полагаем целесообразным запись по таким счетам-фактурам, отражаемым налогоплательщиком в соответствующих разделах 1.1 - 1.5 Справки о кредиторской задолженности, прилагаемой к вышеуказанному Письму ФНС России, не указывать (не дублировать) в разделе 1 данной Справки.

При этом записи по счетам-фактурам, отражаемым в разделах 1.1 - 1.2 Справки о дебиторской задолженности, прилагаемой к вышеуказанному Письму ФНС России, по строительно-монтажным работам, выполненным подрядными организациями, ФНС России полагает целесообразным не указывать (не дублировать) в разделе 1 данной Справки. При отсутствии у подрядных организаций дебиторской задолженности по товарам (работам, услугам), имущественным правам в разделе 1 Справки рекомендуется ставить прочерки».

Согласно неофициальным разъяснениям представителей налоговых ведомств налоговым органам при проведении камеральных налоговых проверок налоговых деклараций по НДС, представленных после 1 января 2006 года, могут быть истребованы у налогоплательщика результаты инвентаризации дебиторской и кредиторской задолженности для их применения при проведении контрольных мероприятий, при этом сведения о результатах инвентаризации дебиторской и кредиторской задолженностей надо будет представлять инспекторам в разрезе каждого счета-фактуры.

Таким образом, по нашему мнению, инвентаризацию необходимо было провести в разрезе поставщиков (покупателей) (отразится в акте инвентаризации расчетов), а внутри поставщиков (покупателей) - в разрезе счетов-фактур (отразится в справке к Акту инвентаризации расчетов).

Переходный период для тех налогоплательщиков, которые применяли до 2005 года метод «по оплате» и у которых были отгруженные, но не оплаченные товары, работы, услуги и имущественные права определен до 1 января 2008 года.

Налогоплательщики, которые определяли налоговую базу для исчисления НДС «по оплате» в 2006 году после поступления денежных средств списывали дебиторскую задолженность со счета 62 «Расчеты с покупателями и заказчиками», а суммы НДС со счета 76 субсчет «НДС по реализованным, но не оплаченным товарам, работам и услугам». Возможно, что до конца 2006 года в организацию поступит не вся сумма дебиторской задолженности выявленной по результатам инвентаризации на 01 января 2006 года. В этом случае на момент формирования отчета за 2006 года следует проверить остатки по счетам 62 и 76. Суммы НДС переходного периода рекомендуем учитывать на отдельном субсчете счета 62.

Те организации, которые применяли налоговую базу для исчисления НДС «по отгрузке» произвели вычеты сумм налога, принятых к учету до 1 января 2006 года, в течение первого полугодия 2006 года равными долями. Поэтому у них не будет остатка по дебету счета 19 на 31 декабря 2006 года.

Те же налогоплательщики, которые применяли до 2006 года метод «по оплате» в 2006 году применяли вычет только после оплаты кредиторской задолженности выявленной по результатам инвентаризации. У них может остаться остаток по дебету счета 19 «НДС по приобретенным ценностям» и на момент формирования годовой бухгалтерской отчетности за 2006 год.

Учесть кредиторскую задолженность и НДС, в составе предъявленной, но не оплаченной кредиторской задолженности и подлежащий налоговому вычету после оплаты рекомендуемо на отдельном субсчете счетов 60 и 19, например счет 60 субсчет 19 и соответственно счет 19 субсчет 19.

Особый порядок налогообложения в отношении капитальных вложений, произведенных до 1 января 2006 года, предусматривает статья 3 Закона №119-ФЗ.

В связи с этим остаток на 31 декабря 2006 года по дебету 19 счета может быть у организаций если:

1. они проводили капитальное строительство до 1 января 2006 года и у них в учете отражались суммы НДС, предъявленные организациям подрядными организациями (заказчиками-застройщиками) и уплаченные им при проведении капитального строительства, которые не были приняты к вычету до 1 января 2005 года. При этом соответствующие объекты завершенного капитального строительства, используемых для осуществления операций, признаваемых объектами налогообложения, не приняты на учет или не реализованы в 2006 году.

2. они проводили строительно-монтажные работы для собственного потребления до 1 января 2006 года и у них в учете отражались суммы НДС, предъявленные организациям по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения строительно-монтажных работ для собственного потребления и уплаченные им при проведении строительно-монтажных работ, которые не были приняты к вычету до 1 января 2005 года. При этом соответствующие объекты завершенного капитального строительства, используемые для осуществления операций, признаваемых объектами налогообложения, не приняты на учет или не реализованы в 2006 году.

они не уплатили суммы налога, начисленные при выполнении строительно-монтажных работ для собственного потребления, выполненным с 1 января 2005 года по 31 декабря 2005 года (включительно) в соответствии со статьей 173 НК РФ. Отметим, что моментом определения налоговой базы по таким строительно-монтажным работам для собственного потребления признавалось 31 декабря 2005 года (пункт 6 статьи 3 Закона 119-ФЗ).

Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Списание дебиторской и кредиторской задолженности».

Рекомендуйте статью коллегам: