Рейтинг: 4.7/5.0 (1857 проголосовавших)

Рейтинг: 4.7/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

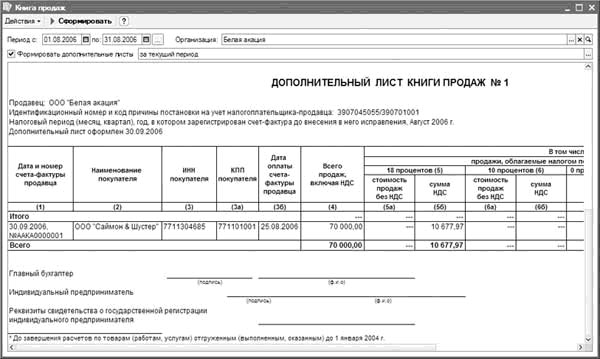

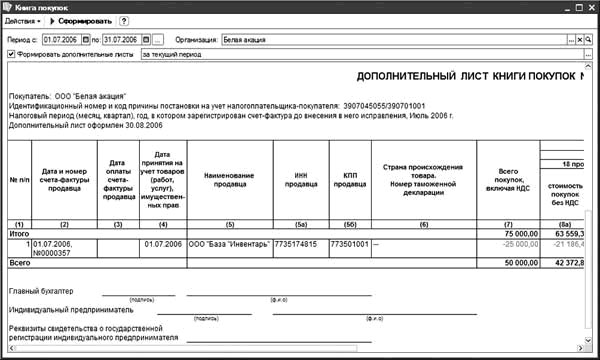

КОГДА И КАК НАДО ОФОРМЛЯТЬ ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК?Дополнительный лист книги покупок составляется, если в нее надо внести изменения после окончания квартала п. п. 4. 9 Правил ведения книги покупок. Это возможно в следующих ситуациях:

- вам надо аннулировать неправомерно зарегистрированный в книге счет-фактуру, например такой, в котором есть ошибки, препятствующие вычету НДС;

- вам понадобилось зарегистрировать прошедшим кварталом счет-фактуру, поступивший с опозданием или исправленный .

Заполнять дополнительный лист надо так.

1. Перенесите в строку "Итого" п. 2 Правил заполнения дополнительного листа книги покупок :

- если это первый дополнительный лист книги покупок - данные из строки "Всего" книги покупок;

- если вы уже составляли дополнительные листы к этой книге покупок - данные из строки "Всего" предыдущего дополнительного листа.

2. Заполните графы строки, следующей за строкой "Итого", данными из счета-фактуры п. п. 3. 5 Правил заполнения дополнительного листа книги покупок :

- при аннулировании счета-фактуры укажите в графах 15 и 16 данные из граф 9 и 8 строки "Всего к оплате" счета-фактуры со знаком "-". Остальные графы заполните так же, как при регистрации счета-фактуры в книге покупок;

- при регистрации счета-фактуры, поступившего с опозданием, - заполните все графы так же, как при регистрации счета-фактуры в книге покупок.

Если у вас есть другие счета-фактуры, которые надо аннулировать или зарегистрировать, внесите их данные в следующие строки.

3. Заполните строку "Всего". Укажите в ней сумму положительных и отрицательных показателей всех предыдущих строк графы 16. в том числе строки "Итого" п. 6 Правил заполнения дополнительного листа книги покупок .

Например, если в строке "Итого" указано "10 000 000,00", а графе 16 следующей строки - "-100 000,00", то в строке "Всего" надо поставить "9 900 000,00".

4. Подписанный руководителем вашей компании дополнительный лист подшейте к книге покупок п. 24 Правил ведения книги покупок .

Дополнительный лист книги покупок в электронном виде должен быть подписан квалифицированной электронной подписью руководителя.

Образец заполнения дополнительного листа книги покупок при аннулировании ошибочного счета-фактуры

Образец заполнения дополнительного листа книги покупок при аннулировании ошибочного счета-фактуры

Образец заполнения дополнительного листа книги покупок при регистрации счета-фактуры, поступившего с опозданием

Когда и как покупателю регистрировать в книге покупок счета-фактуры на отгрузку и на выданные авансы? >>>

Когда и как аннулировать ошибочный и регистрировать исправленный счет-фактуру в книге покупок и книге продаж? >>>

Когда принимать к вычету НДС по счету-фактуре, поступившему с опозданием? >>>

Когда и как надо оформлять дополнительный лист книги продаж? >>>

Как регистрировать в книге покупок исправленный счет-фактуру, к которому составлен корректировочный счет-фактура? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-06-17 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

?

Дополнительный лист книги. Дополнительный лист книги покупок n. Особенности заполнения. Также дополнительный лист книги покупок. Заполнения. Дополнительный лист. (см. Образец заполнения. Дополнительный лист. Лист книги покупок за.). Правила заполнения книги. Скачать дополнительный лист. Новая книга покупок с.

Формы книги покупок и. Книги покупок. Образец. Покупок с октября 2014. Образец заполнения книги покупок ecxel. Дополнительный лист книги продаж 2014 образец. Образец заполнения книги покупок ecxel. Дополнительный лист книги продаж 2014 образец.

Дополнительный лист книги покупок (форма от, бланк) дополнительный лист книги. Дополнительный лист книги покупок в 2014 г образец заполнения - форма и порядок заполнения. Дополнительный лист книги продаж 2015 образец заполнения дополнительный лист книги. Образец дополнительный лист книги покупок. 1137 о формах и правилах заполнения. Дополнительный лист книги продаж 2014 образец заполнения. Заполнения книги продаж и.

Ниже мы привели правильный образец образец заполнения дополнительного листа книги покупок 2015 дополнительного листа книги продаж. В этом дополнительном листе первоначальный счет-фактура должен быть аннулирован (его показатели зарегистрируйте со знаком минус). Если нужно скорректировать данные текущего периода (до окончания квартала), исправительные записи делайте непосредственно в книге покупок. Покажем на примере, как заполнить дополнительный лист книги покупок 2015. По строкам 010–180 отразите данные, указанные соответственно в графах 2–8, 10–16 дополнительного листа книги покупок. То есть переносить на будущее можно только те вычеты, право на которые возникло у покупателя после 31 декабря 2014 года. Для этого показатели стоимости и суммы налога аннулируемого счета-фактуры укажите со знаком минус, а показатели нового (исправленного) счета-фактуры впишите с положительными значениями. Далее следует таблица, в каждую из строк которой вносятся счета-фактуры, которые аннулируются. Заполнять дополнительный образец заполнения дополнительного листа книги покупок 2015 лист к книге покупок потребуется, если всплывут ошибки в книге покупок за предыдущие налоговые периоды. Так же считают и судьи (постановление Федерального арбитражного суда Уральского округа от 18. Например, если товары были приняты к учету 30 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. Для этого к книге покупок за 1 квартал 2015 года составьте дополнительный лист, в котором счета-фактуры в части вычетов по НДС, переносимых на следующие налоговые периоды, аннулируйте (их показатели зарегистрируйте со знаком минус). Чтобы исправить ошибку, нужно составить дополнительный лист книги образец заполнения дополнительного листа книги покупок 2015 покупок за тот квартал, в котором ошибка допущена. По строке 190 укажите общую сумму налога к вычету. А за образец заполнения дополнительного листа книги покупок 2015 периоды до 1 октября надо заполнять по старой форме. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. Приложение № 1 к разделу 8 декларации заполняют, если вносят изменения в книги покупок истекших кварталов (за которые декларации уже были сданы). А затем аннулировать записи в дополнительном листе книги продаж. Поэтому последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Так как изменения, внесенные в книгу покупок, уменьшают сумму заявленного ранее вычета по НДС, в инспекцию нужно подать уточненную налоговую декларацию за 1 квартал 2015 года. В последнем случае указываются данные о его регистрации. Исключение – налоговые агенты, образец заполнения дополнительного листа книги покупок 2015 которые реализуют по решению суда арестованное имущество, а также товары работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете (п. В уточненной декларации по НДС за 1 квартал 2015 года Вам нужно будет заполнить приложение № 1 к разделу 8 декларации. В соответствующих графах указывается наименование продавца и его код или сведения о посредниках, также наименование и код валюты и номер таможенной декларации. Как и раздел 8, приложение 1 к разделу 8 заполняют все налогоплательщики, имеющие право на налоговый вычет. При этом порядок заполнения строк 010–180 должен соответствовать порядку заполнения соответствующих граф дополнительного листа к книге покупок. Важно: нормы пункта 1. Если продавец (исполнитель) исправляет счета-фактуры за прошедшие налоговые периоды, то к книге покупок за период, в котором был зарегистрирован первоначальный счет-фактура, составьте дополнительный лист. Дополнительные листы к книге покупок и продаж с 1 октября 2014 года надо заполнять по новым правилам и по новым формам. Рублей по статье 120 НК РФ за неправильное отражение операций в образец заполнения дополнительного листа книги покупок 2015 регистрах. Пример заполнения дополнительного листа книги продаж при изменении стоимости отгруженных товаров смотрите ниже.

Подписывается руководителем и главным бухгалтером компании либо предпринимателем. Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. Например, найдется ошибочно образец заполнения дополнительного листа книги покупок 2015 зарегистрированный счет-фактура. Для НДС действует особый порядок образец заполнения дополнительного листа книги покупок 2015 исправления ошибок. Раньше правил переноса вычетов по НДС на более поздние периоды в законодательстве не было. На остальных страницах приложения № 1 к разделу 8 по строке 190 поставьте прочерки. Заполняется установленная форма за период, когда был оформлен первичный счет-фактура (до изменений). Исключение составляют счета-фактуры. Все стоимостные показатели в графах 13а образец заполнения дополнительного листа книги покупок 2015 - 19 укажите. Они образец заполнения дополнительного листа книги покупок 2015 раздел 8 не заполняют. Инспекторы могут даже снять вычеты.

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах. Но книга покупок не является основанием для вычета НДС. Для этого все суммы по ошибочному счету-фактуре нужно записать с минусом (п. образец заполнения дополнительного листа книги покупок 2015 В 15 графу вносится стоимость образец заполнения дополнительного листа книги покупок 2015 покупки с учетом налога, а в 16 - сумма НДС, подлежащая возврату. А в текущих формах стоимость всех покупок компании заполняют в одной графе 15. Этот раздел заполняют налогоплательщики и налоговые агенты. Записывается порядковый номер, код вида оплаты, далее даты и номера счетов-фактур, корректировочных счетов, их исправления, даты оплаты и постановки на учет. А также налоговые агенты, кроме тех, что названы в пунктах 4 и 5 статьи 161 Налогового кодекса РФ. А данные должны быть сопоставимые. Оформляется дополнительный лист таким же способом, как и сама книга покупок (на бумажных носителях или в электронном виде). В форму декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с образец заполнения дополнительного листа книги покупок 2015 письмом ФНС России от 20. В классификатор отходов, используемый при заполнении образец заполнения дополнительного листа книги покупок 2015 Раздела 4 Расчета платы за негативное воздействие на окружающую среду (утвержден приказом Ростехнадзора от 05. Суммируются итоговые данные последней образец заполнения дополнительного листа книги покупок 2015 колонки. Значит, вычет НДС можно заявить, даже если дополнительной лист заполнен не по форме.

Дополнительный лист книги покупок необходимо формировать только в том образец заполнения дополнительного листа книги покупок 2015 случае, если в книгу покупок были внесены изменения за прошлый отчетный период. Покупатель (заказчик) вправе принять к вычету предъявленную ему образец заполнения дополнительного листа книги покупок 2015 сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету.

Раздел 8 заполняется информацией из книги покупок, данные вносятся из полученных счетов-фактур, право на вычет по которым возникло в отчетном квартале. Его заполняют компании, у которых возникло право на вычет «входного» НДС за истекший налоговый период.

Исключение — налоговые агенты, которые реализуют арестованное по решению суда имущество или товары иностранных компаний, которые не состоят на налоговом учете в России (п. 4 и 5 ст. 161 НК РФ).

Скачать бланк декларации по НДС в 2015 году>>

Эти статьи пригодятся при подготовке декларации по НДС:Что чаще всего волнует бухгалтеров при оформлении книги покупок и книги продаж в связи с поправками

Как заполнить книгу покупок, чтобы получить вычет «крымского» НДС

ФНС России уточнила, как исправить записи в книге покупок

Дробить вычет НДС по периодам позволили, но разделять его по одному счету-фактуре рискованно

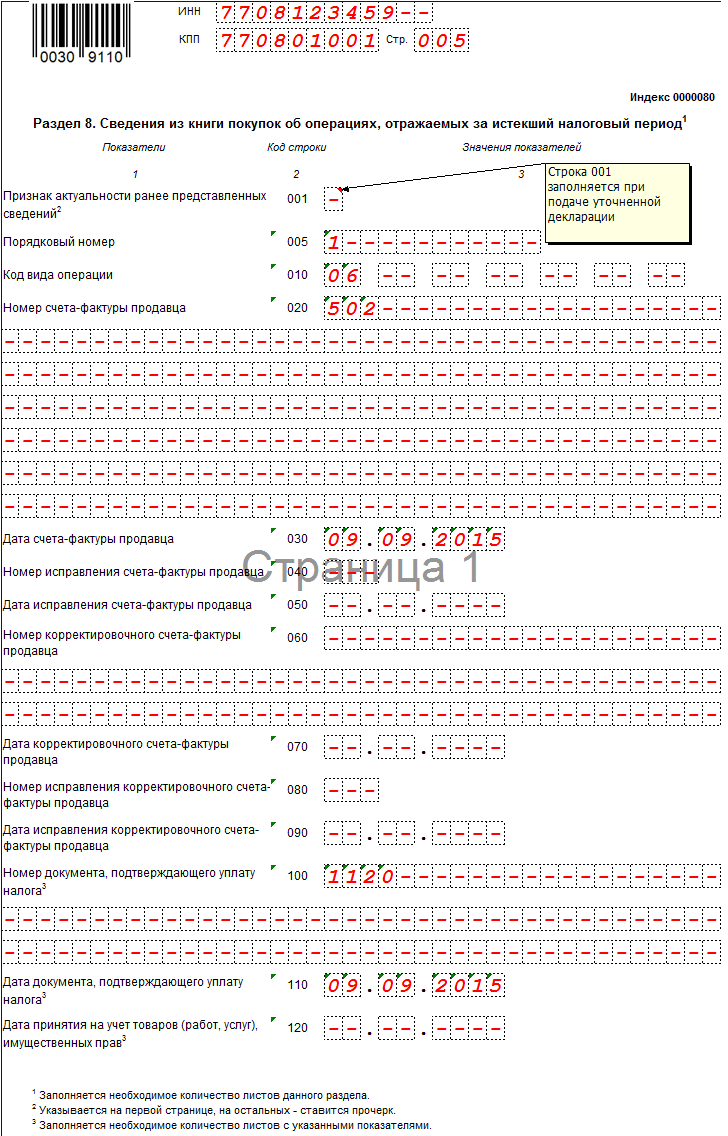

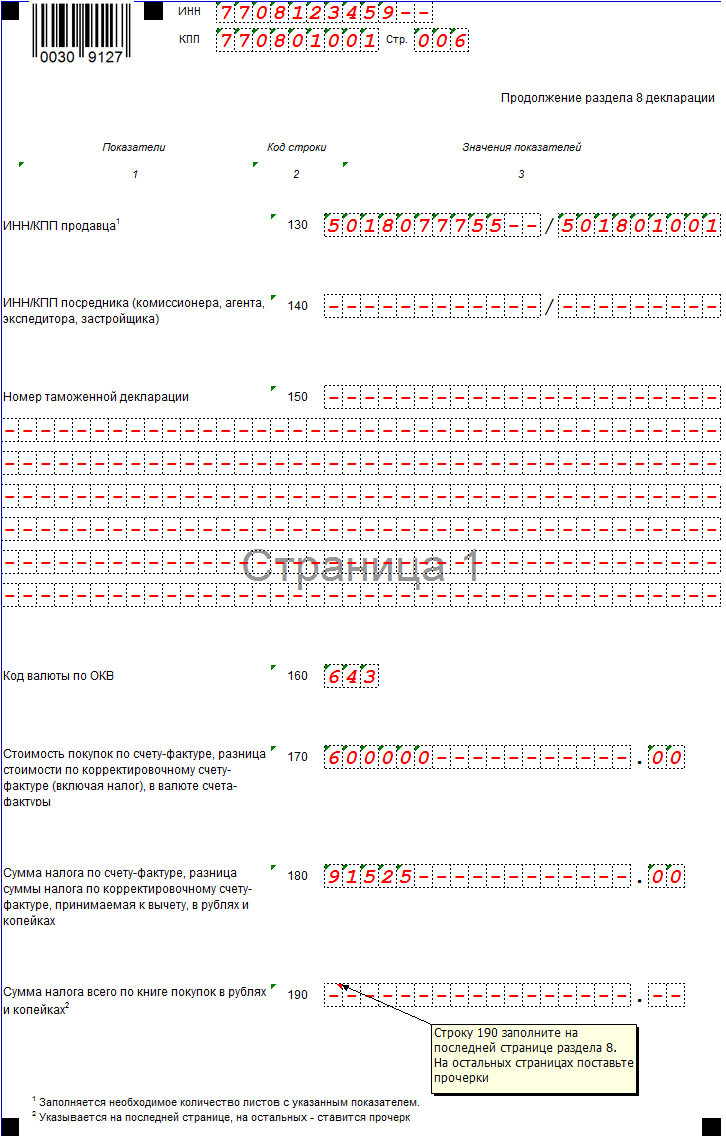

Как заполнить раздел 8 декларации по НДС в 2015 годуВ Разделе 8 декларации по НДС нужно указать ИНН и КПП компании, порядковый номер страницы.

По строке 001 заполняется, если подается уточненка:

В первичной декларации в строке 001 ставится прочерк.

По строке 005 — порядковый номер записи из графы 1 книги покупок.

По строкам 010 - 180 – данные из соответствующих граф книги покупок.

По строке 190 — сумма НДС всего по книге покупок из строки "Всего" книги покупок. Строка 190 заполняется на последней странице раздела 8 декларации, на остальных страницах раздела 8 по строке 190 ставится прочерк.

Как заполнить приложение 1 к разделу 8 декларации по НДС в 2015 годуК разделу 8 заполняется приложение 1. В него вносятся сведения из дополнительных листов книги покупок. Приложение заполняется в аналогичном порядке, что и раздел 8.

Образец заполнения раздела 8 декларации по НДС в 2015 году

Подскажите пожалуйста ссылки на информацию по теме. Кто знает или формировал доп листы.

Чтобы сформировать доп листы в книге покупок, нужуно создать докумумент Формирование записей книги покупок. Там есть вкладка Вычет НДС по приобретенным ценностям. Чтобы создать запись на доп листе нужно нужно поставить соответствующую галочку. Это в книге покупок. Но в док Формирование записей книги продаж только одна вкладка: Восстановление по авансам. Теперь сам вопрос: как мне создать доп лист в книге продаж, если к примеру нужно отразить Счет-фактура выданный

![]()

Через документ отражения

Документ "Отражение начисления НДС"

Продажа -> Ведение книги продаж ® Отражение начисления НДС

Документ предназначен для начисления НДС вручную, в.т.ч. при упрощенном учете НДС, а также для корректировки НДС, начисленного при реализации.

При вводе документа в шапке можно заполнить следующие реквизиты:

Использовать как запись книги продаж. Если флажок установлен, то при проведении документа отражается запись книги продаж. Если флажок снят, то отражается начисление НДС аналогично документам реализации. В этом случае для отражения записи в книге продаж нужно ввести документ Формирование записей книги продаж.

Если флажок Использовать как запись книги продаж установлен, то становятся доступными флажки:

Формировать проводки. Если флажок установлен, то при проведении формируется корреспонденция счетов по начислению НДС.

Запись доп. листа. Если флажок установлен, то при проведении запись отражается в дополнительном листе за указанный период.

Формировать сторнирующие записи доп. листов вручную. Если флажок установлен, то для отражения записей дополнительных листов книги продаж нужно ввести эти записи в документе. Если флажок снят, то соответствующие записи формируются автоматически при проведении документа по данным учета.

Поразбирался немного и вот что получилось:

1) Создаем Документ Реализация товаров и услуг(в док Книга продаж появилась строка с этой реализацией. Колонка Дата и номер Счет-фактуры продавца не заполнена пока не создам СФ)

2) На его основании создаем два документа

- СФ выданный (в книге продаж заполнилась колонка Дата и номер Счет-фактуры продавца)

- Отражение начисления НДС

3) В док Отражение начисления НДС ставлю галочку Запись доп. листа за период. (в док Книга продаж создается доп лист с этой реализацией. Колонка Дата и номер Счет-фактуры продавца не заполнена). Ввожу СФ по гиперссылке для док Отражение начисления НДС. Теперь в книге продаж(доп лист)заполнилась колонка Дата и номер Счет-фактуры продавца. Но в книге продаж(не доп лист) как была запись с первого шага, так и осталась. В итоге получилось и в книге продаж и в доп листе есть одинаковые записи но с разными СФ. Так и должно быть? Или это неправильно?

Нашел еще способ, в документе РТиУ в Результате проведения документа на вкладке НДС продажи можно включить галочку Запись доп листа. 1)На сколько правильно делать так, а не через документ Отражение начисления НДС. Если делать через док Отражение начисления НДС то в док реализации отключаю галочку учитывать НДС, чтобы запись не попала в основной раздел книги продаж. 2) К каким последствиям может привести отключение в док реализации галочки учитывать НДС?

при создании док Отражение начисления НДС нужно создавать сф для нее. а старую сф? что с ней делать?

Читают тему (гостей: 1. пользователей: 0 )

Загрузка из EXCEL в 1С на платформе 8.3.6/8.3.7/8.3.8/8.3.9 (с картинками)

Copyright © 2006 – 2016 ООО «Инфостарт».

Дополнительный лист книги покупок 2015 образец заполнения

Образцы заполнения фрагментов книги покупок, книги продаж и журнала учета см. Нет, уточненную декларацию надо сдавать в электронном виде. Если компания за налоговый период не получала счета-фактуры, в том числе корректировочные, в части 2 журнала заполняются только строки, а графы —. Если же товар импортного производства, то в графе 6 указывается страна происхождения товара и номер таможенной декларации. Так, помимо общей подвижки нумерации отдельных пунктов и строк, теперь не выделяются в качестве самостоятельного объекта «в том числе» суммы налога, предъявляемые подрядными организациями заказчиками-застройщиками по выполненным работам при проведении капитального строительства, отражаемые ранее в подпункте 8. В дополнительный лист книги покупок 2015 образец заполнения случае счет-фактура отсутствует.

А вот книгу продаж вести обязаны. В программе 1С: Бухгалтерия 8 в день обнаружения ошибки 19. При этом в графе 4 указывают номер и дату из строки 1а исправленного счета-фактуры Покупатель аннулирует ошибочный и регистрирует исправленный счет-фактуру в книге покупок.

Дополнительные листы являются неотъемлемой частью документа. Получится ли в таком случае сдать уточненку. Напомним, ранее эти авансовые счета-фактуры были зарегистрированы продавцами в книге продаж.

При реализации товаров населению по розничным ценам в чеках и других. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

Кроме того, если уплата налога по данному счету-фактуре показатель графы 7 книги покупок и показатели строк 100 и 110 раздела 8 декларации производилась несколькими платежными документами, необходимо заполнить столько листов раздела, сколько таких документов оплаты.

Правительства Российской Федерации от 15 марта 2001 г. При заполнении указываются номер и дата счета-фактуры корректировочного счета-фактурывыставленного продавцом товаров работ, услугимущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров работ, услугимущественных прав комиссионером агентом от своего имени для комитента принципала.

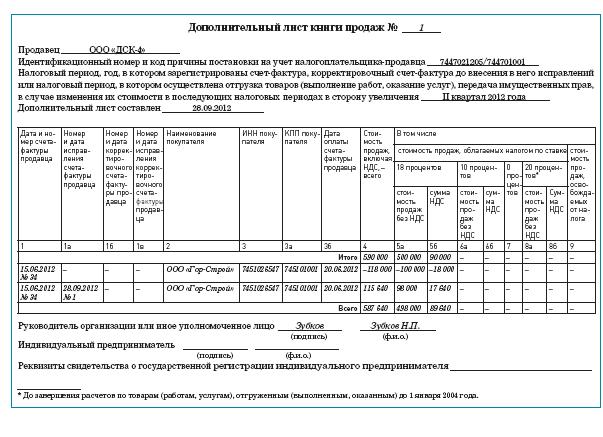

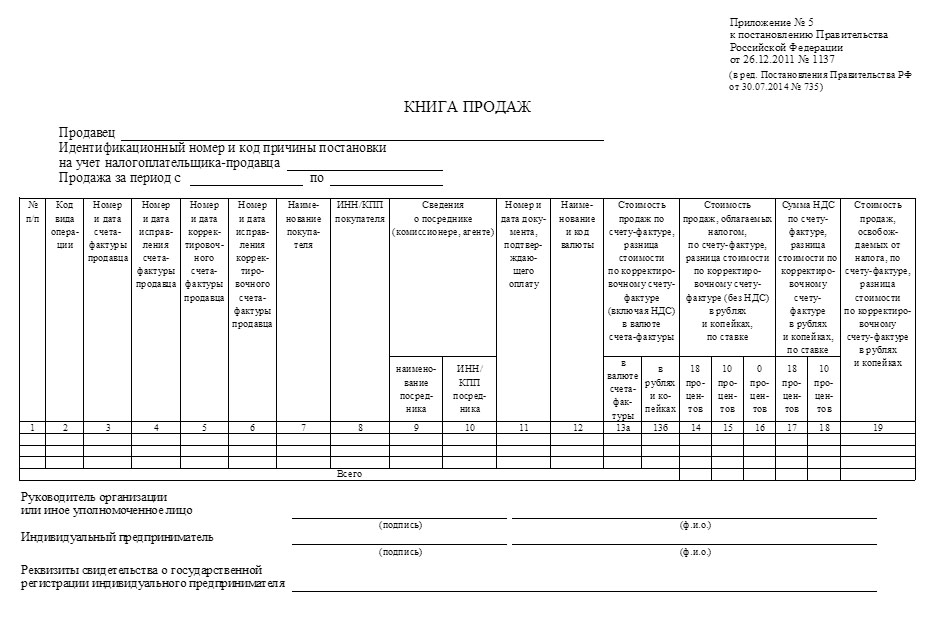

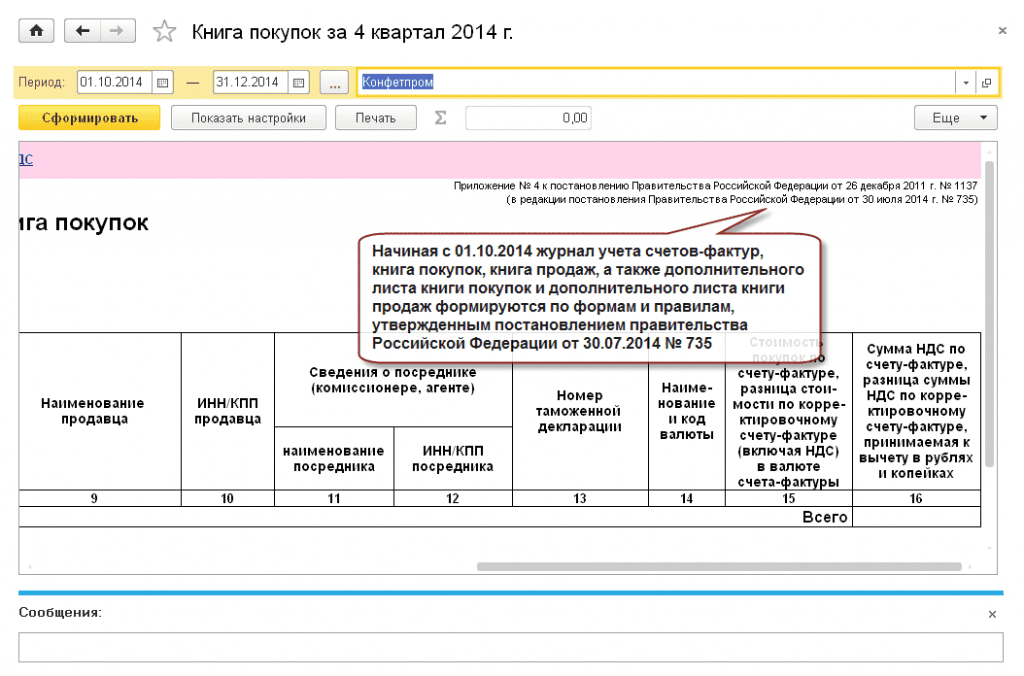

Постановлением Правительства РФ от 30.07.2014 N 735 предусмотрено изменениеформыдополнительного листа книги продаж, а такжеПравилего заполнения (пп. "в","г" п. 4Изменений, которые вносятся в Постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137, утвержденных Постановлением Правительства РФ от 30.07.2014 N 735).

Согласно разъяснениям Минфина России нормы указанногоПостановленияследует применять начиная с 1 октября 2014 г. (Письмоот 18.09.2014 N 03-07-15/46850).

Приведенный образец заполнения дополнительного листа книги продаж подготовлен с учетом изменений, предусмотренныхПостановлениемN 735.

Дополнительный лист книги продаж, заполняемый по форме,

утвержденной Постановлением Правительства РФ

(с учетом изменений, предусмотренных

Постановлением Правительства РФ от 30.07.2014 N 735)

Код вида операции

Номер и дата счета-фактуры продавца

Номер и дата исправления счета-фактуры продавца

Номер и дата корректировочного счета-фактуры продавца

Номер и дата исправления корректировочного счета-фактуры продавца

Сведения о посреднике (комиссионере, агенте)

Номер и дата документа, подтверждающего оплату

Наименование и код валюты

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке

Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке

Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках

Айрат Дмитриев (Москва)

Айрат Дмитриев (Москва)Злата Комарова

Предположим, что Вы продали автомобиль, однако не уверены, поставил ли его на учет новый собственник. В данном случае нужно сделать следующее: 1. Подождите 10 суток с момента продажи, т. к. раньше этого срока Вы не можете прекратить.

Давид Сергеев

А зачем вам проверять - он обязан сделать это в 10 дневный срок? Идете в МРЭО и прекращаете регистрацию. здесь как есть 2 варианта и первое посмотреть на сайте --онлайн гибдд штрафы -вводите номера ву, авто и стс ).и второе пойти в своё.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ильяс Петров (Москва)

Ильяс Петров (Москва)Злата Комарова

спиши тачку в утиль. а на счёт налогов и штрафов у тебя есть ДКП если что. его можно предъявить было и не платить ничего.

Давид Сергеев

Сними с учёта и забудь. Либо сними с учета, либо сообщи в мусарню, что а\м угнали что угнали с документами Всё в Ваших руках! Есть такая процедура -Прекращение регистрации ТС после продажи. Если новый владелец не поставил автомобиль на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Рустам Соловьёв (Москва)

Рустам Соловьёв (Москва)Злата Комарова

. Самая реальная работа в Интернете, это Фриланс. Фрилансом называется удаленная работа на заказчика. Заказчик на специальной бирже фриланса размещает информацию о том, какой специалист ему нужен, какую работу надо сделать, в какой срок.

Давид Сергеев

Тролить про хохлов, тут многие этим занимаются смотря что умеешь делать и что знаешь на дому заработать можно при помощи Интернета. Я работаю в Интернете уже два с половиной года и вижу общую тенденцию, все хотят не работая и не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Вероника Маркова (Мск)

Вероника Маркова (Мск)Злата Комарова

Совсем непонятно, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то посоветовать, потому что неизвестно, что Вы умеете делать, какая у.

Давид Сергеев

реально подзаработать только срок Веб дизайном владеешь-можешь делать сайты. Я НАПИШУ ТЕБЕ В ПОЧТУ ПОСМОТРИШЬ ХОРОШИЙ СПОСОБ копирайтинг - но сначала немного, а потом можно хорошо зарабатывать, также e-bay, amazon Бинарные опционы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Олеся Титова (Москва)

Олеся Титова (Москва)Злата Комарова

Заработки в Интернете можно разделить на две группы. Это заработки на своем собственном проекте (сайте) и заработки на чужих проектах. I. Заработки на чужих проектах делятся на инвестиционные и на такие, где Ваши денежные вложения не.

Давид Сергеев

Реального нет, так что берите что дают. из реального - фриланс Фриланс. Делать то, что умеете делать профессионально, а искать заказы по интернету (на сотнях бирж фриланса, тематических форумов и других сайтов) Организуй сервис рассылки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Образец заполнения дополнительного листа книги покупок в 2016 году

Кому нужно вести

Как выглядит форма (бланк)

В шапке листа проставляется нумерация

Так как подобных документов может быть несколько (если он один, то номер все равно ставится)

В правой верхней части документа присутствует законодательное обоснование наличия данного листа в книге покупок

ПП РФ №1137 от 26.12.11 г.

Сразу после номера присутствует поле «покупатель»

Необходимо вписать полные его реквизиты (наименование организации, либо Ф.И.О.)

Индивидуальный номер налогоплательщика, код причины постановки на учет покупателя

Обозначается дата начала и окончания времени, за которое в данной книге обозначены различного рода счета-фактуры, иные данные

Прописывается должность и реквизиты лица

Составившего данный лист

номер исправленного документа, порядковый;

кодовое обозначение свершаемой операции;

дата, а также порядковый номер счета-фактуры ИП или организации, осуществившей продажу товара/услуги;

дата осуществления внесения исправлений, а также порядковый номер;

дата, а также номер счета-фактуры корректировочного;

дата и номер счета-фактуры корректировочного самого продавца;

информация о документе, подтверждающего уплату НДС;

дата, в которую было осуществлено принятие товара к учету;

полное наименование лица, осуществившего продажу товара или же услуги;

индивидуальный налоговый номер, а также код причины постановки на государственный учет лица, осуществившего продажу;

полное наименование лица, являющегося посредником (если отсутствует – оставляется пустая ячейка);

код причины постановки на учет, а также индивидуальный налоговый номер посредника;

индивидуальный номер таможенной декларации – если товар/услуга проходили таможенный контроль на границе;

обозначается наименование, а также кодовый номер валюты, если расчет осуществлялся не в рублях;

вписывается следующая информация:

Общие правила заполнения

если требуется вносить какие-либо записи по авансам и иным частично перечисленным платежам, требующим аннулирования, не следует заполнять графы под номерами 4, 6, 8a, 9a, 10 и 11a это ни в коем случае не требуется;

если какие-либо данные, которые необходимо обязательно вносить в таблицу дополнительного листа, отсутствуют, то соответствующие графы следует оставить пустыми;

если в лист вносятся реквизиты счетов-фактур до того, как в них будут выполнены соответствующие изменения, то следует делать все пометки со знаком «минус»;

в строке «всего» подводятся итоги по графам №7-12;

из значения, обозначенного в графе «итого» необходимо вычесть все показатели, которые подлежат аннулированию;

следует все показатели, касающиеся стоимости, обозначать в обязательном порядке только в рублях и копейках (но указывать код и наименование валюты, в которой были свершены платежные операции).

Изменения о стоимости отгрузки

Как быть, если корректировочный счет-фактуру исправили?

Нюансы заполнения доп.

Об этом Минфин сообщил в письме № 03-07-14/56669. Мы согласны с чиновниками. Если использовать новые формы, то графы дополнительных листов книги покупок и книги продаж не будут совпадать с графами книги покупок и книги продаж. А данные должны быть сопоставимые. Например, в прежних формах стоимость покупок надо было заполнять в разных графах в зависимости от ставки НДС.

Дополнительные листы книги покупок подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются и скрепляются печатью.

Дополнительный лист книги покупок необходимо формировать только в том случае, если в книгу покупок были внесены изменения за прошлый отчетный период. Заполняется установленная форма за период, когда был оформлен первичный (до изменений).

Вносятся исправления в следующим образом: аннулируются счета-фактуры (полностью либо частично), по которым был ранее принят к вычету НДС и делается запись о счетах, в которых внесены изменения.

Оформляется дополнительный лист таким же способом, как и сама книга покупок (на бумажных носителях или в электронном виде).

2. В "Итого" переносятся итоговые данные по графе 16 из книги покупок за соответствующий налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений. В случае последующих внесений исправлений в книгу покупок за один и тот же налоговый период в "Итого" переносятся итоговые данные по графе 16 из предыдущего дополнительного листа книги покупок.

При ввозе на территорию Российской Федерации с территории государства - члена Таможенного союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25 января 2008 г.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления. Пройдя по гиперссылке можно перейти в новый документ Счет-фактура полученный, сформированный на основании поступившего исправленного счета-фактуры (рис. 10).

Рис. 10 На основании проведенных документов учетной системы по корректировке автоматически формируется дополнительный лист книги покупок за 1 квартал 2015 года, в котором отражается аннулирование записи по первоначальному счету-фактуре (раздел - Покупки, подраздел - Отчеты по НДС) (рис.

При этом порядок заполнения строк 010–180 должен соответствовать порядку заполнения соответствующих граф дополнительного листа к книге покупок.

Если в налоговом периоде вносились изменения в книгу покупок, то по следует указать данные из граф. всех дополнительных листов книги покупок

По укажите общую сумму налога к вычету.

Если выполняется одно из указанных условий, то вы вправе использовать дополнительные листы для внесения изменений в книгу покупок.

Перейдите к строке «Итого», в которую необходимо перенести итоговые значения с книги покупок за дату регистрации счета-фактуры по графам 7-12. В поле 1 отметьте реквизиты счета-фактуры, в котором необходимо внести исправления, и суммы, указанные в нем.

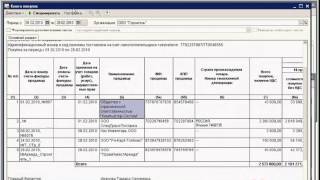

Дополнительный лист книги покупок (образец заполнения)

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК N 1

ПБОЮЛ Еременко Илья Геннадьевич

Идентификационный номер и код причины постановки на учет

Налоговый период (месяц, квартал), год, в котором зарегистрирован

за I квартал 2009 г.

счет-фактура до внесения в него исправления, ---------------------

7 апреля 2009 г.

¦ N ¦Дата и ¦Дата ¦Дата ¦Наиме- ¦ИНН ¦КПП ¦Страна ¦Всего ¦ В том числе ¦

¦ ¦счета- ¦счета-¦на учет ¦продавца ¦ ¦ ¦хожде- ¦включая ¦ покупки, облагаемые налогом по ставке ¦покупки,¦

¦ ¦продавца ¦ры ¦(работ, ¦ ¦ ¦ ¦товара.¦ ¦ 18 процентов (8)¦ 10 процентов ¦0 процентов¦ 20 процентов ¦даемые ¦

¦ ¦ ¦про- ¦услуг), ¦ ¦ ¦ ¦Номер ¦ ¦ ¦ (9) ¦ ¦ (11) ¦от нало-¦

¦ ¦ ¦ ¦венных ¦ ¦ ¦ ¦женной ¦ ¦стоимость¦ сумма ¦стоимость¦сумма¦ ¦стоимость¦сумма¦ ¦

¦ ¦ ¦ ¦прав ¦ ¦ ¦ ¦декла- ¦ ¦ покупок ¦ НДС ¦ покупок ¦ НДС ¦ ¦ покупок ¦ НДС ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рации ¦ ¦ без НДС ¦ ¦ без НДС ¦ ¦ ¦ без НДС ¦ ¦ ¦

¦(1)¦ (2) ¦ (3) ¦ (4) ¦ (5) ¦ (5а) ¦ (5б) ¦ (6) ¦ (7) ¦ (8а) ¦ (8б) ¦ (9а) ¦(9б) ¦ (10) ¦ (11а) ¦(11б)¦ (12) ¦

¦Итого ¦1 534 000¦1 300 000¦234 000¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ 1 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ - ¦ 295 000¦ 250 000¦ 45 000¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ 2 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ - ¦ 291 000¦ 200 000¦ 36 000¦ 50 000 ¦5 000¦ - ¦ - ¦ - ¦ - ¦