Рейтинг: 4.6/5.0 (1865 проголосовавших)

Рейтинг: 4.6/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Продавец с одной стороны и покупатель с другой стороны, заключили настоящий договор. Продавец продает, а покупатель покупает в собственность квартиру.

ДОГОВОР

КУПЛИ-ПРОДАЖИ КВАРТИРЫ

С ИСПОЛЬЗОВАНИЕМ КРЕДИТНЫХ СРЕДСТВ

Город _______________________ ___________________________ (дата прописью)

_____________________________ (ФИО продавца квартиры), ________ года рождения, место рождения___________________, пол_______, паспорт серии___ №____, выдан _____ (наименование органа, выдавшего паспорт и дата выдачи паспорта), зарегистрированн___ по адресу _______________________________________________________, именуемый в дальнейшем «Продавец»,

и ______________________________ (ФИО покупателя квартиры - Заемщика по Кредитному договору), ________ года рождения, место рождения___________________, пол_______, паспорт серии___ №____, выдан _____ (наименование органа, выдавшего паспорт, и дата выдачи паспорта), зарегистрированн___ по адресу ____________________________________________, именуем____ в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Продавец продает, а Покупатель покупает в собственность квартиру № _______, расположенную на ____ этаже ___ этажного жилого дома, находящегося по адресу: _______________, условный/кадастровый (выбрать нужное) номер ______________, состоит из ___ жилых комнат и имеет общую площадь _____(_________) кв.м, в том числе жилая ______(_____) кв.м. (далее – Квартира) по цене, указанной в п. 2.1 настоящего договора.

1.2. Покупатель приобретает Квартиру за счет собственных средств в размере _______________(______________) ________ (указать валюту, соответствующую валюте кредита) и с использованием ипотечного кредита в размере_____________(_________) _______ (указать валюту кредита), предоставляемого Открытым акционерным обществом Коммерческий банк «Петрокоммерц» (ОАО Банк «Петрокоммерц» внесено в Единый государственный реестр юридических лиц за основным государственным регистрационным номером 1027739340584 Управлением Министерства Российской Федерации по налогам и сборам по г. Москве «09» октября 2002 года, зарегистрировано Центральным Банком Российской Федерации 20 марта 2000 года за № 1776, ИНН 7707284568, местонахождение: 127051, г. Москва, ул. Петровка, д. 24, стр. 1) (далее - ОАО Банк «Петрокоммерц» или Кредитор) в соответствии с кредитным договором № ____ от «__»______ ____г. (далее – Кредитный договор), заключенным в _______________(указать место заключения) Российской Федерации между ОАО Банк «Петрокоммерц» и ___________________(ФИО полностью Заемщика) (сторона «Заемщик») и ___________________(ФИО полностью Созаемщика) (сторона «Созаемщик») сроком по «____» _______________ ______г. включительно под _____% (______________________________) процентов годовых.

1.3. Квартира принадлежит Продавцу на праве собственности на основании ________________________(указывается полное наименование договора, являющегося основанием приобретения Продавцом права собственности) №_____ от «_____» __________ 20__ г. заключенного между Продавцом и ______________________, о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее – «ЕГРП») сделана запись регистрации № ________________ от «__» _______ ____, что подтверждается свидетельством о государственной регистрации права серия ___ № ________, выданным «__»________ г. _________________________(указать наименование органа, выдавшего свидетельство о государственной регистрации права).

1.4. К моменту заключения настоящего договора Квартира никому не продана, не заложена, в споре и под запрещением (арестом) не состоит, не обременена иными правами третьих лиц, что подтверждается Выпиской из ЕГРП № _________ от «__»__________ _____г.

1.5. Продавец подтверждает, что не находился в зарегистрированном браке на момент приобретения Квартиры (данный пункт включается при необходимости).

2. ПОРЯДОК РАСЧЕТОВ И ПРИЕМА-ПЕРЕДАЧИ КВАРТИРЫ

2.1. Стороны пришли к соглашению о цене Квартиры -_________(__________) рублей.

Вариант 1 Расчеты между Сторонами производятся в соответствии с п.п. 2.2 и 2.3 настоящего договора.

Вариант 2 Расчеты между Сторонами производятся в следующем порядке:

Аванс в сумме ________ (_____________) рублей уплачивается Покупателем Продавцу до подписания настоящего договора по согласованию Сторон.

Оставшаяся сумма в размере ________ (_____________) рублей уплачивается Покупателем Продавцу в соответствии с п.п. 2.2 и 2.3 настоящего договора.

2.2. Оплата Квартиры по настоящему договору производится Покупателем в течение ____ рабочих дней с даты государственной регистрации настоящего договора и перехода права собственности на Квартиру, в порядке, установленном п. 2.3 настоящего договора.

2.3. Денежные средства в сумме ___________(________________) рублей, предназначенные для расчетов по настоящему договору, помещаются Покупателем на хранение в индивидуальную сейфовую ячейку, находящуюся в ОАО Банк «Петрокоммерц» в соответствии с условиями Договора о предоставлении в аренду индивидуальной сейфовой ячейки для хранения ценностей, по условиям которого Продавец изымает из сейфовой ячейки денежные средства в сроки и по предъявлении документов, указанных в Договоре о предоставлении в аренду индивидуальной сейфовой ячейки для хранения ценностей.

2.4. Продавец передает Покупателю Квартиру по акту приема-передачи в течение _____ рабочих дней с даты государственной регистрации перехода права собственности на Квартиру. При этом в период с даты подписания настоящего договора до даты передачи Квартиры Покупателю Продавец не вправе распоряжаться Квартирой, обременять Квартиру правами третьих лиц, допускать ухудшение состояния Квартиры.

3. ИПОТЕКА В СИЛУ ЗАКОНА

3.1. В соответствии со ст. 77 ФЗ «Об ипотеке (залоге недвижимости)» с даты государственной регистрации перехода права собственности на Квартиру Квартира считается находящейся в залоге у ОАО Банк «Петрокоммерц» в обеспечение исполнения обязательств Покупателя по Кредитному договору. С даты государственной регистрации перехода права собственности на Квартиру ОАО Банк «Петрокоммерц» становится ЗАЛОГОДЕРЖАТЕЛЕМ, а Покупатель ЗАЛОГОДАТЕЛЕМ Квартиры, имеющими все предусмотренные действующим законодательством РФ права и обязанности залогодателя и залогодержателя.

3.2. Стороны договорились, что Квартира не будет находиться в залоге у Продавца в соответствии с п. 5 ст. 488 ГК РФ, в связи с осуществлением расчетов по настоящему договору в сроки, указанные в п. 2.2 настоящего договора.

4. ПЕРЕЧЕНЬ ЛИЦ, СОХРАНЯЮЩИХ ПРАВО ПОЛЬЗОВАНИЯ КВАРТИРОЙ

4.1. Продавец и члены его семьи (__________________________________________) утрачивают право пользования Квартирой с даты государственной регистрации перехода права собственности на

Квартиру по настоящему договору от Продавца к Покупателю. Лиц, сохраняющих в соответствии с законом право пользования Квартирой после ее приобретения Покупателем, не имеется.

Продавец обязуется сняться с регистрационного учета в Квартире, а также обеспечить снятие с регистрационного учета в Квартире граждан: ___________ в течение ___ рабочих дней с даты государственной регистрации настоящего договора. Продавец обязуется в течение указанного срока зарегистрироваться по новому адресу, а также обеспечить регистрацию указанных лиц по новому адресу (данный абзац включается в случае наличия в Квартире зарегистрированных лиц).

4.2. Продавец подтверждает, что в Квартире никто не проживает/и не зарегистрирован (данный пункт включается в случае отсутствия в Квартире проживающих/ и зарегистрированных лиц).

5. ДРУГИЕ УСЛОВИЯ

5.1. Настоящий договор вступает в силу с даты его государственной регистрации органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним.

5.2. Государственная регистрация перехода права собственности на Квартиру к Покупателю по настоящему договору осуществляется одновременно с государственной регистрацией настоящего договора.

5.3. Риск случайной гибели или случайного повреждения Квартиры до момента передачи Квартиры Покупателю по акту приема-передачи несет Продавец.

5.4. Содержание сделки, ее последствия, ответственность, права и обязанности, а также содержание ст.ст. 131, 160, 161, 209, 223, 288, 408, 433, 421, 460, 461, 549, 550, 551, 556, 557 Гражданского кодекса РФ, ст. 25-29, 36-38 Жилищного кодекса РФ, ст.ст. 20, 28, 36-39 Федерального закона «О залоге», ст.ст 50, 55, 74, 75, 77, 78 Федерального закона «Об ипотеке (залоге недвижимости)», Сторонам настоящего договора известно и понятно.

5.5. Настоящий договор представляется Сторонами или их доверенным(и) лицом(ами) на государственную регистрацию в территориальный орган регистрации прав на недвижимое имущество и сделок с ним (указать точное наименование территориального органа по месту нахождения недвижимости) не позднее 3 (Трех) рабочих дней с даты его подписания.

5.6. Расходы, связанные с оформлением и государственной регистрацией настоящего договора несет _________ (указать Покупатель/Продавец).

5.7. Настоящий договор составлен в трех экземплярах, имеющих равную юридическую силу: один из которых хранится в органе, осуществляющем государственную регистрацию объектов недвижимости и сделок с ним, один - передается Покупателю, один – хранится у Продавца.

6. ПОДПИСИ СТОРОН

Новости по тематике

Так уж иногда складываются обстоятельства, что покупка кредитного автомобиля с пробегом или без него является удачной возможностью стать счастливым обладателем «железного коня». Ведь не всем хватает силы воли скопить нужную сумму или же воспользоваться иной возможностью. Единственный открытый вопрос в этом случае, чем же собственно отличается такая покупка от той, которая сделана «обычным» способом. Попробуем разобраться ниже.

Покупка автомобиля взятого в кредитДля того чтобы приобрести автомобиль, ранее купленный в кредит и по которому сумма долга еще не выплачена, пойти можно несколькими путями:

Важно отметит, что для того чтобы не столкнуться с недобросовестным продавцом, передаваемую сумму для внесения в банк следует оформить распиской. В ней нужно указать, что деньги были переданы в счет выкупной цены за автомобиль (марка, год выпуска, цвет и т.д.). Помните о том, что проценты также будут входить в выкупную цену и, следовательно, ничего лишнего Вы не потратите.

Для того чтобы приобрести автомобиль с пробегом за счет кредитных средств, Вам потребуется собрать немного больше бумаг, чем обычно. Связано это, прежде всего, с подготовкой именно банковских документов. Итак, покупка автомобиля с пробегом в кредит потребует наличия следующих документов:

Почему такая разница в документах? Все зависит от того, каким путем Вы решили пойти. Если Вы уже определились с авто и договорились с продавцом, и Вам осталось только найти банк, готовый выдать кредит на совершение сделки, то Вы можете отправляться в банк с уже заключенным договором купли-продажи, в котором будет установлен срок для оплаты. Если Вы не вносите денежные средства в срок, то договор будет считаться расторгнутым.

Если же Вы только присмотрели авто, и договорились о его приобретении в кредит, то договор в банк предоставлять не надо. В случае если кредит будет Вам одобрен, то банк Вам выдаст письменное подтверждение своей готовности оплатить авто. С этой справкой Вы обращаетесь к продавцу, заключаете договор, а банк переводит денежные средства на расчетный счет продавца.

Покупка авто с пробегомПриобрести подержанный автомобиль в кредит можно как у частного лица-собственника, так и через автосалон. Преимуществами автосалона является то, что Вам не придется самостоятельно ходить в банк и решать вопросы, как с собственником, так и с кредитной организацией. Большинство салонов самостоятельно сотрудничают с финансовыми учреждениями и оформят все необходимые документы сами.

Если же Вы хотите оформить кредит в другом банке (не сотрудничающем с автосалоном), то Вам достаточно будет предоставить справку об одобрении кредита и салон самостоятельно оформит все остальные документы, что сэкономит Ваше время и силы.

Помимо этого, приобретая автомобиль в салоне, Вы заметно снижаете свои риски, так как салон обязательно проводит диагностику продаваемых авто, о чем свидетельствует сервисная карта транспортного средства, а также салон самостоятельно проверяет все документы, необходимые для заключения договора купли-продажи и составляет договор.

Потребительский и специальный автокредит?Еще одним важным аспектом покупки автомобиля в кредит является то, какой тип кредитования для Вас более приемлем. На покупку Вы можете оформить специальный автокредит или же просто получить нужную сумму по обычному кредиту. Разница между этими способами есть и она существенна.

1. При покупке авто по автокредиту, Вы сможете заметно сэкономить свои деньги, так как процентные ставки по нему ниже, чем по обычному потребительскому кредиту.

2. При оформлении автокредита, Ваша машина автоматически становится предметом залога, это означает, что распорядиться машиной Вы не сможете и для совершения сделки с авто Вам придется сначала получить разрешение залогодержателя, то есть банка. Хотя, с другой стороны, если Вы не планируете менять машину в ближайшие несколько лет, то эта особенность кредитования несущественна.

3. Для получения потребительского кредита Вам потребуется гораздо меньше документов. В большинстве кредитных учреждений для получения кредита достаточно только паспорта и любого второго документа. Если же приобретаемый автомобиль будет очень дорогостоящим, то может потребоваться еще справка о доходах. При этом срок рассмотрения заявки обычно не превышает 1 дня, а в некоторых банках срок составляет всего час.

4. Банковские структуры гораздо охотнее предоставляют кредиты специализированные, то есть на покупку определенного имущества и автокредит не исключение. Дело в том, что при получении автокредита банк становится залогодержателем, следовательно, в случае если Вы не будете исполнять свои обязательства по договору, он сможет реализовать залоговое имущество и получить назад свои деньги.

5. При заключении автокредита Вы получите лучшие условия кредитования, однако и возьмете на себя дополнительные обязательства. Так, большинство банков требует от таких заемщиков обязательного заключения договора страхования КАСКО, которое существенно дороже обязательного ОСАГО. С другой стороны, в этом случае Вы сможете попробовать избежать дополнительного страхования возврата кредита, которое очень популярно при выдаче потребительских кредитов.

ВажноеКакой бы способ приобретения авто в кредит Вы не выбрали, не следует забывать о документах, сопровождающих сделку купли-продажи. И это, такие часто забываемые гражданами документы как акты приема-передачи транспортного средства, расписки в получении денежных средств и отсутствии претензий. Все это необходимо, прежде всего, покупателю, так как именно таким образом он сможет в случае чего доказать в суде полное исполнение со своей стороны обязательств по договору.

И еще, для того чтобы Вам не пришлось долго и мучительно доказывать свою правоту в суде, возьмите себе за правило работать только с собственниками. Не стоит заключать договоры с лицами, имеющими доверенность, если такая доверенность не составлена в нотариальной форме и прямо не предусматривает право лица на продажу конкретного автомобиля. Кстати сохранить копию такой доверенности, засвидетельствованную собственноручно продавцом, придется.

Кроме того, помните, что на момент совершения сделки, все документы должны быть Вам предоставлены в оригинале, в том числе, и паспорта, и доверенности, и паспорт транспортного средства. Кстати, не забудьте проверить паспорт лица, действующего по доверенности и сверить его паспортные данные с данными указанными в доверенности, а его подпись в договоре должна соответствовать образцу подписи в доверенности, а при отсутствии таковой – подписи в паспорте.

При заключении договора купли-продажи автомобиля в кредит покупатель использует денежные средства банка. Первый шаг, который необходимо сделать покупателю при покупке автомобиля с использованием заемных средств – это выбрать марку и модель транспортного средства. Стоит учесть, что процент за пользование кредитными средствами банка на покупку подержанного транспортного средства будет несколько выше, чем нового.

При покупке нового автомобиля покупатель обращается к дилеру, который, в большинстве случаев, сотрудничает с неким кредитным учреждением, дающим ссуды на покупку автомобилей. Таким образом, можно сказать, что покупатель приобретает автомобиль у банка, потому что после подписания кредитного договора с последним автомобиль становится обеспечением выплаты заемщиком кредитных средств (залогом).

Часто в автосалоне предлагают покупателю безвозмездные услуги подачи необходимых документов в банк. Банк, на протяжении нескольких дней принимает решение о выдаче кредита. В случае позитивного решения служащий банка извещает об этом покупателя и продавца, которые заключают типовой договор купли-продажи автомобиля. Договор составляется в трех экземплярах: по одному для продавца, покупателя и кредитного учреждения. На основе этого договора банк заключает кредитный договор на покупку автомобиля с заемщиком. Покупатель самостоятельно или посредством сотрудников автосалона ставит автомобиль на учет в ГИБДД.

Транспортное средство переходит в собственность покупателя только после полного выполнения условий кредитного договора. Кредитный договор составляется в двух экземплярах: по одному для кредитора и заемщика.

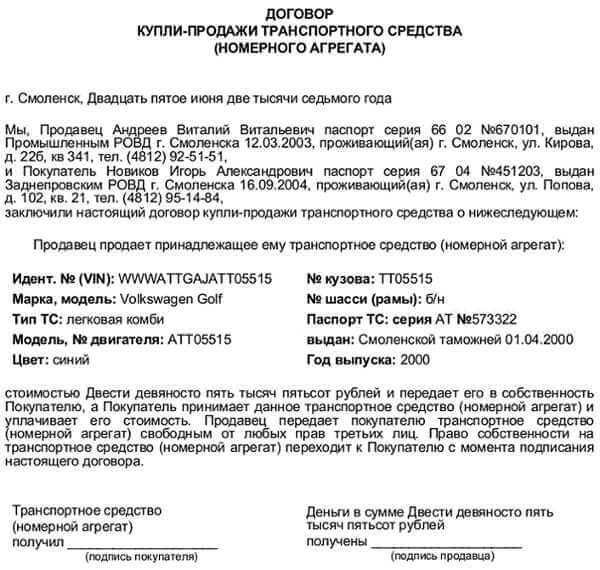

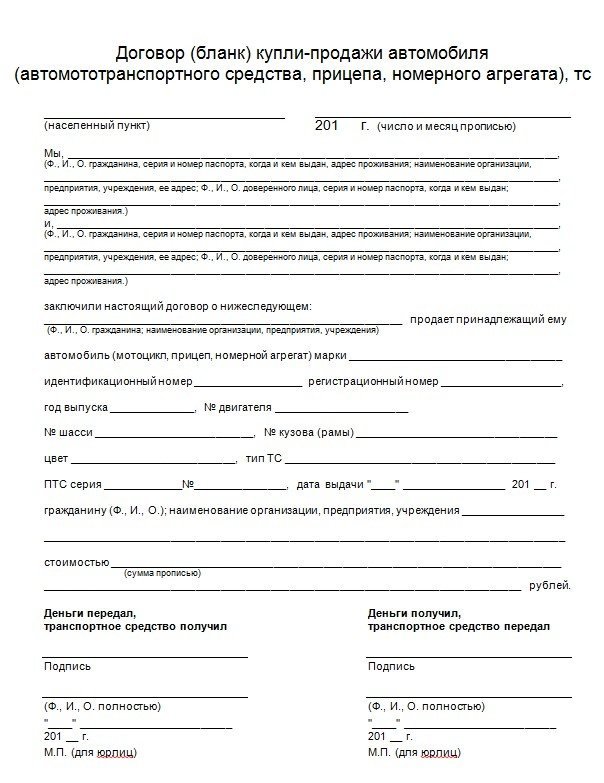

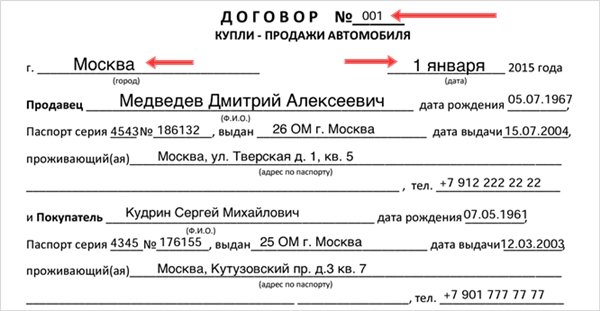

![]() Скачать образец договора купли-продажи автомобиля в кредит

Скачать образец договора купли-продажи автомобиля в кредит

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Кредитный договор (приобретение автомобиля) КРЕДИТНЫЙ ДОГОВОР № ________г. _____________ «__»_________ 20___г.

Акционерный коммерческий банк ______________________________________________, именуемый в дальнейшем «БАНК», в лице _____________________________________________, действующей на основании _______, с одной стороны, и гр. ___________________________________, паспорт сер. _____ № _________, выданный __________________ __.__.____г. именуемый в дальнейшем «ЗАЕМЩИК» с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. БАНК предоставляет ЗАЕМЩИКУ кредит на условиях, определяемых настоящим договором и при наличии свободных кредитных ресурсов, а ЗАЕМЩИК обязуется принять и оплатить кредит в соответствии с условиями настоящего договора.

1.2. БАНК предоставляет ЗАЕМЩИКУ кредит в сумме ___________ (______________________________) рублей, в том числе:

1.3. В процессе пользования кредитом, ЗАЕМЩИК обязуется соблюдать принципы кредитования: срочности, возвратности, целевого характера, платности, материальной обеспеченности.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА2.1. БАНК предоставляет кредит на срок до «__» ________ 20__г. (включительно).

2.2. Для учета полученного ЗАЕМЩИКОМ кредита, БАНК открывает ссудный счет № ____________________ (далее по тексту «ссудный счет»).

2.3. Выдача кредита производится единовременно путем перечисления денежных средств на вкладной счет ЗАЕМЩИКА № ___________________________ открытый в АКБ _________________, действующий в режиме вклада «До востребования».

Выдача кредита производится после:

1) уплаты ЗАЕМЩИКОМ комиссии, определенной в п.3.3. настоящего договора;

2) предоставления в БАНК документов, необходимых для оформления договора залога на Автомобиль, приобретаемый в кредит;

2.4. Надлежащее исполнение ЗАЕМЩИКОМ кредитных обязательств по настоящему договору обеспечивается:

2.5. В случае продления срока действия настоящего договора соответственно пересматривается перечень имущества, составляющего предмет залога.

3. УСЛОВИЯ РАСЧЕТОВ И ПЛАТЕЖЕЙ3.1. За пользование кредитом в пределах срока, установленного п.2.1. договора, ЗАЕМЩИК обязуется уплатить БАНКУ проценты, начисленные по ставке __ % годовых на сумму ссудной задолженности.

3.2. В случае изменения конъюнктуры рынка кредитных ресурсов, а также изменения ставки рефинансирования Банка России, БАНК вправе в одностороннем порядке изменить процентную ставку по кредиту. Новая процентная ставка применяется: при увеличении – через тридцать календарных дней со дня направления ЗАЕМЩИКУ заказного письма, при уменьшении – со дня принятия БАНКАМИ решения об уменьшении процентной ставки без уведомления ЗАЕМЩИКА.

3.3. За выдачу кредита ЗАЕМЩИК уплачивает Кредитору _________ (___________________________) рублей (единовременно). Указанная сумма подлежит оплате ЗАЕМЩИКОМ до выдачи кредита по настоящему договору.

3.4. В случае несвоевременного погашения кредита, ЗАЕМЩИК уплачивает БАНКУ повышенные проценты по ставке 44 % годовых на сумму ссудной задолженности. При наступлении обстоятельств, предусмотренных п.3.2.настоящего договора, процент годовых, уплачиваемый при несвоевременном погашении кредита, увеличивается пропорционально увеличению платы за кредит.

3.5. Погашение кредита производится Заемщиком:

Уплата процентов за пользование кредитом производится Заемщиком ежемесячно не позднее 10 числа месяца, следующего за платежным, а также одновременно с погашением кредита, в том числе окончательном.

3.6. Отсчет срока для начисления процентов за пользование кредитом начинается со дня образования задолженности по ссудному счету на начало операционного дня и заканчивается датой погашения задолженности (включительно). При начислении процентов принимается фактическое количество календарных дней, при этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).

3.7. Отсчет срока для начисления повышенных процентов начинается с даты, не позднее которой должен быть внесен платеж, и заканчивается датой внесения платежа (включительно).

3.8. Суммы, вносимые (перечисленные) в счет погашения задолженности по настоящему договору, повышенные проценты направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

4.1. ЗАЕМЩИК обязуется:

4.1.1. До выдачи кредита застраховать свою жизнь и здоровье от несчастных случаев и болезней на сумму ______________ (____________________________) рублей сроком на один год, а также автомобиль от рисков утраты и повреждений на сумму __________ (________________________) рублей сроком на один год, заключив договор страхования, где в качестве первого выгодоприобретателя будет указан Кредитор, своевременно (не позднее даты, окончания срока предыдущего страхового полиса/ договора страхования) возобновлять страхование (я) до полного исполнения обязательств по настоящему договору и в те же сроки заключить/ перезаключить трехстороннее (ие) соглашение (я) между страховой компанией, кредитором и заёмщиком о порядке работы со страховым возмещением. Условия договора страхования должны быть согласованы с Кредитором.

При продлении страхования страховая сумма может быть изменена по согласованию с Кредитором.

4.1.2. Соблюдать условия договора залога Автомобиля № _____ от «__» _________ 20__г.

4.1.3. В трехдневный срок уведомить БАНК об изменении адреса регистрации (прописки), фактического места жительства, работы, фамилии или имени и возникновении обстоятельств, способных повлиять на выполнение ЗАЕМЩИКОМ обязательств по настоящему договору.

4.2.1. Контролировать целевое использование кредита ЗАЕМЩИКОМ.

4.2.2. По документам и фактически проверять наличие, сохранность, общее состояние и качество предмета залога.

4.2.3. Требовать от ЗАЕМЩИКА принятия мер, необходимых для обеспечения сохранности Автомобиля.

4.2.4. Обратить взыскание на Автомобиль, определенный в п.1.2. настоящего договора и находящийся в залоге БАНКА, по решению суда, а также во внесудебном порядке в соответствии со статьей 349 Гражданского Кодекса РФ на основании настоящего соглашения: ЗАЕМЩИК обязуется передать БАНКУ Автомобиль, находящийся в залоге БАНКА, в течение пятнадцати дней с даты получения уведомления БАНКА о необходимости погашения задолженности.

4.2.5. При неисполнении кредитных обязательств в установленные настоящим договором сроки БАНК вправе обратить взыскание на заложенное и иное имущество, принадлежащее ЗАЕМЩИКУ, на которое по закону может быть обращено взыскание.

4.2.6. При наступлении следующих случаев направить в адрес ЗАЕМЩИКА требование о досрочном погашении всей задолженности по договору или передаче заложенного Автомобиля БАНКУ:

1) возникновения просроченной задолженности по кредиту либо начисленным процентам;

2) использования кредита не по целевому назначению;

3) нарушения условий договора залога, порядка эксплуатации либо ухудшения технического состояния заложенного Автомобиля;

4) повторного залога Автомобиля без согласия БАНКА;

5) утраты обеспечения по кредиту;

6) если сведения или иная информация, представленная ЗАЕМЩИКОМ БАНКУ в соответствии с условиями кредитования, является недостоверной;

7) если ЗАЕМЩИКУ предъявлен иск об уплате денежной суммы или об истребовании имущества, размер которого ставит под угрозу выполнение ЗАЕМЩИКОМ обязательств по настоящему договору;

8) в случае утраты ЗАЕМЩИКОМ трудоспособности;

9) в случае если ЗАЕМЩИК намерен изменить или уже изменили место жительства на другой край/регион;

10) нарушения условий п.4.1.2. настоящего договора.

4.2.7. В случае непогашения задолженности и уклонения ЗАЕМЩИК от добровольной передачи заложенного Автомобиля БАНКУ в течение 10 дней с даты направления требования, указанного в п.4.2.6. договора, БАНК вправе изъять Автомобиль с целью его сохранности до разрешения вопроса о порядке погашения задолженности: за счет реализации Автомобиля либо иным образом. При недостижении согласия, Автомобиль реализуется в порядке, определенном в договоре залога Автомобиля, а вырученные средства направляются на погашение задолженности.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. ЗАЕМЩИК не освобождается от погашения основного долга и уплаты процентов и повышенных процентов при наступлении любых обстоятельств, в том числе непреодолимой силы, включая форс – мажор.

5.2. ЗАЕМЩИК отвечает по своим обязательствам перед БАНКОМ всем своим имуществом.

6. РАССМОТРЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть при исполнении настоящего договора или в связи с ним, решаются по возможности путем переговоров между Сторонами. При невозможности урегулирования разногласий во внесудебном порядке, спор подлежит рассмотрению в судебном порядке по месту нахождения КРЕДИТОРА в зависимости от суммы исковых требований (Договорная подсудность).

7. ОСОБЫЕ УСЛОВИЯ

7.1. БАНК вправе полностью или частично переуступить свои права и обязательства по настоящему договору, а также по сделкам, связанным с обеспечением возврата кредита, другому лицу без согласия ЗАЕМЩИКА.

7.2. Изменения и дополнения в настоящий договор (за исключением п. 3.2. 3.4. 4.2.6.) имеют юридическую силу, если они подписаны уполномоченными представителями Сторон.

7.3 ЗАЕМЩИК не вправе полностью или частично переуступать свои права и обязанности по настоящему договору, а также по сделкам, связанным с обеспечением возврата кредита, другому лицу без согласия БАНКА.

7.4 Настоящий договор составлен в 2-х экземплярах, имеющих одинаковую юридическую силу, по одному для каждой стороны.

7.5 Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств по нему.

Приложения, являющиеся неотъемлемой частью настоящего договора.

23.07.2016 в 12:02:51

Данный договор является заведомо кабальным - ст.16 ФЗ "О защите прав потребителей" в разделе одностороннего принятия решения о переуступке полномочий и обязанностей банка, исключив при этом равенство другой стороны на те же действия. И надуманную ответственность заемщика при форс-мажорных обстоятельствах. на то они и непреодолимой силы обстоятельства, чтобы все были освобождены от всякой ответственности по своим обязательствам. Общество страны (заемщик) является источником власти в своей стране (хозяином-ст.3,2Конституции РФ), следовательно, все что находится в государстве прямо принадлежит человеку, независимо от формы и масштаба с целью реализации его прав и свобод. Банк (коммерческий) являясь элементарным незаконным посредником между госгосбанком и человеком - уже преступное явление для граждан данной страны и подлежит ликвидации с правовыми последствиями для виновных в их появлении и легализации. Коммерческий банк – это банк Иванова, петрова, сидорова – его личных сбережений, которые они могут предоставлять гражданам, но по тем же процентам малым установленным госбанком (под 2%), как это существует в развитых странах. У нас в РФ существует подмена понятий путем искажения применения закона, что не допускается ст.18 Конституции РФ и влечет уголовную ответственность для дол/лиц за изменение основ конституционного строя РФ, создавших угрозу для жизни и здоровья людей кабалой с целью присвоения чужого имущества по ст.ст. 278. 330. 160. 285. 286. 282 УК РФ на основании ст.41(3)Конституции РФ,ст.16,10 ФЗ «О защите прав потребителей». Следовательно, ни то, что там какой-то посредник – банк, не имеющий полномочий на существование в стране, но госбанк либо банк Иванова, петрова…, не может надумывать и диктовать кабальные условия хозяину (заемщику-гр РФ). Госбанк является примитивным хранителем (кошельком) денежных средств населения и выдача на время в долг человеку денег под очень малые проценты, без всяких их увеличений, не то, что в одностороннем порядке, но в принципе не может изменяться и быть кабалой. Сумма должна соответствовать той сумме договора, которая была определена на момент его заключения и не может быть изменена. Чтобы получить прибыль за выдаваемый кредит, банк несет риски за свой счет, в противном случае он признается банкротом и ликвидируется.

Найденые документы по теме «кредитный договор на автомобиль»Договор долга, кредита > Кредитный договор (приобретение автомобиля)

кредитныйдоговор № г. «» 20г. акционерный коммерческий банк. именуемый в дальнейшем «банк», в лице.

Договор купли-продажи имущества > Договор купли-продажи автомобиля

договор купли-продажи автомобиля. (город (пос.), область, край и дата прописью). (ф.и.о) проживающий(ая) по адрес.

Договор безвозмездного пользования > Договор безвозмездного пользования автомобилем

договор безвозмездного пользования автомобилем г. "" г. гр. именуем далее ссудополучатель", с одной стороны и.

Договор оказания услуг, работ > Договор на предоставление стоянки для автомобиля

договор г. "" 200 г. именуемый в дальнейшем "исполнитель", в лице действующего на основании. с одной стороны.

Договор купли-продажи имущества > Договор купли-продажи автомобиля (стороны - юридические лица)

договор купли-продажи автомобиля г. (вписать нужное) (число, месяц, год).

Договор аренды автомобиля и других транспортных средств

Исковые заявления, жалобы, ходатайства, претензии > Претензия с требованием расторжения договора купли-продажи автомобиля

(фио, адрес, телефон) претензия «» 20г. я заключил с вашим предприятием договор купли-продажи автомобиля (указать марку, номера двигателя, кузова. и шасси, а также стоимость) что подтве.

Договор аренды автомобиля и других транспортных средств > Образец. Договор на аренду автомобиля (с физическим лицом)

договор no. на аренду автомобиля г. "" 20 г. именуемое далее (наименование предприятия, организации) "арендатор", в.

Договор мены недвижимости, ценных бумаг > Образец. Договор мены основных средств (автомобилей)

договор nо. мены основных средств г. "" 20 г. именуем в дальнейшем (наименование организации) "сторона 1", в лице.

Исковые заявления, жалобы, ходатайства, претензии > Претензия с требованием расторжения договора купли-продажи автомобиля

(адрес) от (фио, адрес, телефон) претензия "" 20г. я заключил с вашим предприятием договор купли-продажи автомобиля (указать марку, номера двигателя, кузова. и шасси, а также стоимость) что подтве.

Договор бытового проката > Договор проката автомобиля

4.2. арендная плата, а также иные платежи, связанные с арендой автомобиля могут быть внесены арендатором с использованием кредитных карт. при оплате кредитной картой взимается 3% от внесенной суммы. 4.4. время, указное в п. 1.9. договора. является расче.

Договор купли-продажи имущества > Договор купли-продажи автомобиля (между физическими лицами)

договор купли-продажи автомобиля (между физическими лицами) место заключения договора.

Договор купли-продажи имущества > Договор купли-продажи автомобиля с рассрочкой платежа (между физическими лицами)

договор купли-продажи автомобиля с рассрочкой платежа (между физическими лицами) г. (место заключения.

Договор бытового проката > Договор проката легкового автомобиля

договор проката легкового автомобиля № г. «» 20г. именуемое в дальнейшем «арендодатель», в лице. де.

Договор оказания услуг, работ > Договор об оказании услуг автостоянки по размещению автомобиля

едства перечисляются на банковский счет (наименование организации) n(вписать нужное), открытый в(полное название банка или иной кредитной организации). 8. ответственность сторон 8.1. автостоянка несет полную материальную ответственность за ущерб, пр.

Похожие документы

Кредитный договор (ремонт жилого помещения)

Похожие документы

Кредитный договор (ремонт жилого помещения)Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Кредитный договор (приобретение автомобиля)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Кредитный договор (приобретение автомобиля)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498