Рейтинг: 4.6/5.0 (1883 проголосовавших)

Рейтинг: 4.6/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Продолжим тему об изменениях в «упрощенке», которые нас ждут в 2013 году. В этой статье речь пойдет о введении с 2013 года новой формы Книги учета доходов и расходов по УСН.

В данный момент времени новая Книга учета доходов и расходов находится на регистрации в Министерстве юстиции РФ. Скорее всего, приказ о введении Книги будет зарегистрирован до конца этого года. С проектом Приказа Минфина «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» Вы можете ознакомиться, скачав его с нашего сайта по следующей ссылке.

В данный момент времени новая Книга учета доходов и расходов находится на регистрации в Министерстве юстиции РФ. Скорее всего, приказ о введении Книги будет зарегистрирован до конца этого года. С проектом Приказа Минфина «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» Вы можете ознакомиться, скачав его с нашего сайта по следующей ссылке.

В новой Книге появится еще одна таблица, в которой организации и предприниматели на УСН с объектом налогообложения «доходы» (6%) будут отражать расходы на страховые взносы и выплаченные работникам пособия. Индивидуальные предприниматели, не производящие выплаты физическим лицам, отражают в данной таблице уплаченные «за себя» страховые взносы, определяемые исходя из стоимости страхового года.

Налогоплательщики, которые ведут Книгу в электронном виде должны распечатать, прошить и заверить ее в налоговой инспекции к сроку подачи декларации по УСН — 31 марта для организаций и 30 апреля для ИП. Фирмы, ведущие книгу по «старинке» на бумаге, должны заверить ее до начала отчетного года. Но если Вы пропустите эти сроки, ничего страшного — ответственности за это не предусмотрено.

И последнее. Приказ Минфина также утверждает новую Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядок ее заполнения.

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Анна, я каждую указываю. И копейки только только по итогу округляю.

Здравствуйте!

Я 15 августа 2013 г. впервые зарегистрировалась как ИП. Работаю без работников. Занимаюсь наращиванием ногтей и ресниц на дому. Код ОКУД 93.02. По упрощенке на 6%.

Пожалуйста помогите разобраться как вести книгу учета доходов и расходов в моем случае… нужно ли мне открывать расчетный счет? Оплату получаю от клиентов наличными. Веду бланки строгой отчетности. Как например заполнить в книге — где указываются доходы за 1 квартал и за 2 квартал или полугодие? что вообще туда надо писать. что такое № п\п? Содержание операции: что надо писать? и где писать за 3 кв. и 4 кв.?

1) р/счет в Вашем случае открывать не надо;

2) Данные в книге (КуДИР) за 1 и 2 квартал заполнять не надо.

3) Заполняете титульный лист, и начинаете вести книгу с раздела за 3 квартал (9 месяцев);

4) № п/п — номер записи по порядку: 1, 2, 3 …

5) Дата и номер первичного документа: дата получения денег от клиента и № БСО (бланка строгой отчетности);

6) Содержание операции заполняется произвольно, например: «Поступление в кассу: выручка от оказания услуг за услуги маникюра»

Хочу уточнить п.5 из вашего ответа. т.е. надо каждый БСО внести или можно написать сумму за день по ПКО? И подскажите, в ситуации Надежды нужно в 2014году вести кассовую книгу? Спасибо.

Добрый день, Николай! Подскажите пожалуйста, у меня ИП создано в 2012 г. УСН 6% не создавал книгу доходов и расходов вообще. Мне сейчас нужно создать и заполнить её за 2012 г.зарегистрировать, и ещё отдельно за 2013 г. и так же зарегистрировать?

Добрый день!

Книга учета доходов и расходов по УСН заполняется отдельно за каждый год. За 2012 год регистрация КуДИР в налоговой инспекции обязательна, а с 2013 год данную обязанность отменили. Бланк КуДИР Вы можете взять с нашего сайта в разделе меню «Бланки». Заполнять лучше в программе Excel.

А ещё подскажите пожалуйста по КУДиР, ИП открыл в августе 2012 г. мне нужно распечатывать пустые листы за 1-й квартал и за 2-й или нужно только за 3-й и 4-й кв-лы? В справке стр.010 понятно, 020 я не заполняю? а 030 я вообще не понимаю, нужна она мне ли нет, и что это вообще? стр.040=010, а 041 наверно не заполнять? Второй раздел ОС распечатывать если там нечего заполнять? А третий раздел там что то заполнять и распечатывать вообще? Все вопросы доверяю только ВАМ!

Здравствуйте!

Анатолий, я по поводу пустых листов не «заморачивался» — распечатывал на всякий случай.

Если у ИП УСН 6%, то заполняются строки 010 и 040.

В разделе «Бланки» у нас на сайте выложена КуДИР за 2012 и 2013 г.г. с настроенными формулами. Очень удобно заполнять Книгу в Экселе, все итоги автоматически суммируются.

Если у Вас нет основных средств, то не заполняйте этот лист, но лучше его распечатать.

Алиса Максимова (Москва)

Алиса Максимова (Москва)Ольга Белозерова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Константин Дьячков

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Макар Лебедев (Москва)

Макар Лебедев (Москва)Ольга Белозерова

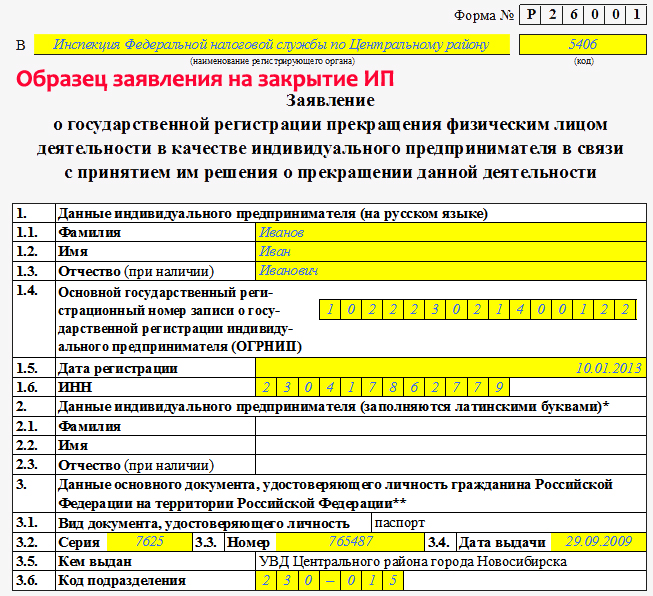

Для того, чтобы осуществить регистрацию ИП, необходимо подготовить документы в соответствии с перечнем, который можно получить по месту регистрации (ФНС РФ по прописке ИП). 1. Заявление о государственной регистрации ИП по форме.

Константин Дьячков

Я по своей работе с ИП требую ИНН, ОГРН и печать. Где они все это регистрируют незнаю. Удачи! Берите паспорт и ИНН и идите в налоговую, там возьмете бланк заявления, заполните его, еще квитанцию выдадут, оплатите, да и все) паспорт.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Анна Доронина (Мск)

Анна Доронина (Мск)Ольга Белозерова

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Константин Дьячков

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Роберт Богданов (Мск)

Роберт Богданов (Мск)Ольга Белозерова

Заявление на регистрацию ИП, Квитанция на оплату (заполнить и оплатить квитанцию на оплату гос. пошлины.) Если нужно перейти на упрощенку, упрощенную систему налогообложения (УСН) -Заполняем заявление (в 2 экземплярах) форма 26.2-1 в.

Константин Дьячков

документ, удостоверяющий личность человека (паспорт) Чтоб стать ЧП надо превратиться в утку и надеть ЧЕРНЫЙ ПЛАЩ! ИП - заявление. 11 форма вроде. нотариусу. на заверение. потом в налоговую. как-то так. Заверение подлинности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ян Кузнецов (Москва)

Ян Кузнецов (Москва)Ольга Белозерова

Если размер расходов превышает 60% от возможного дохода, то можно выбрать УСН «доходы минус расходы». И стоит иметь в виду, что в этом случае налоговая будет требовать все документы, подтверждающие расходы, составленные по всем правилам.

Константин Дьячков

Заявление накатать в налоговую, где зарегистрировано ООО. Можно подать и через официальный сайт налоговой Сможете только уже в следующем году: Для того чтобы перейти с УСН 6% на УСН 15%, необходимо подать уведомление о смене объекта.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

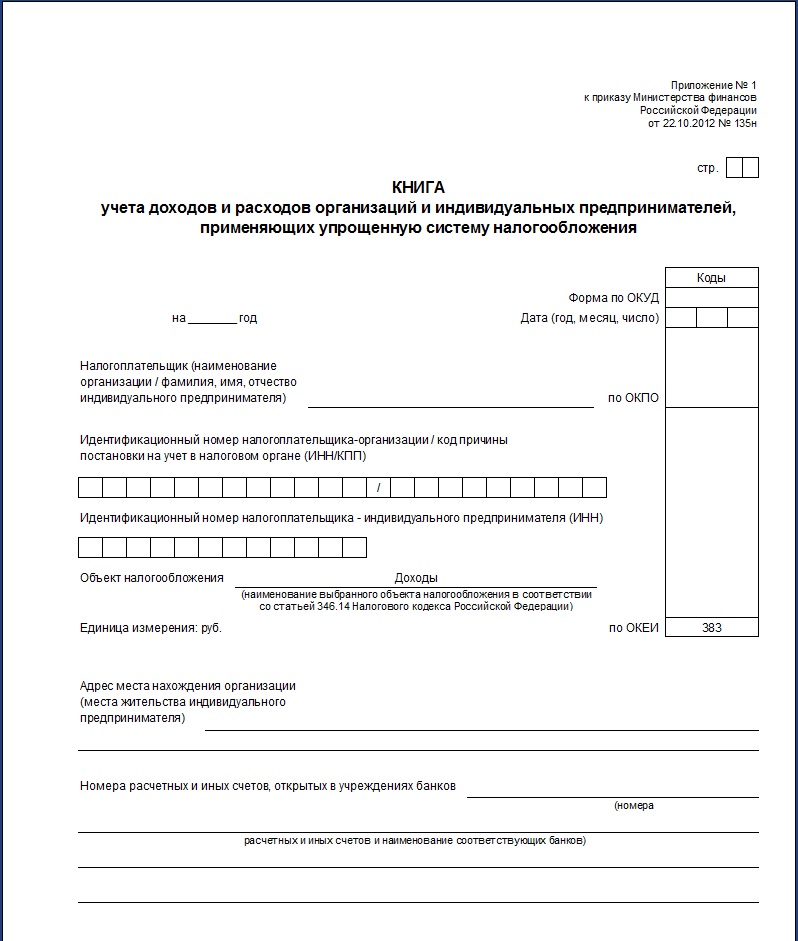

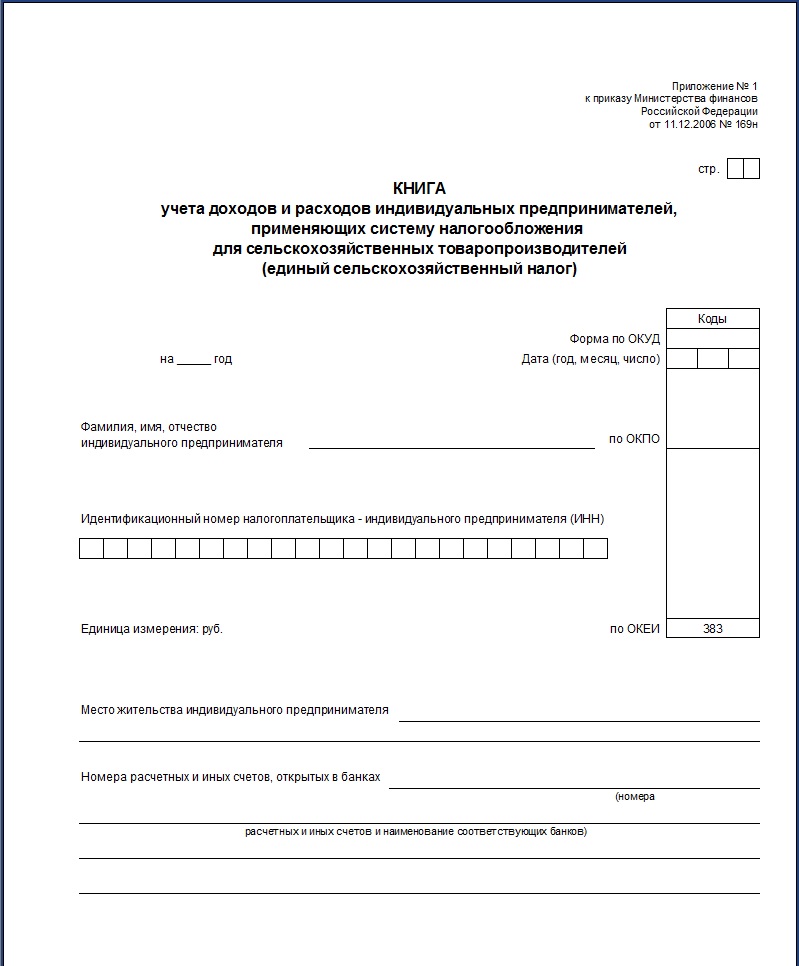

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Что касается иной ситуации, то да, одного лишь БСО недостаточно для подтверждения расхода. В зависимости от вида расхода на основе БСО оформляется другой документ. Николай: Да Вы правы, я перепутал. Мне выдали только товарный чек, без кассового. Вот можно только на основании товарного чека сделать записи в КУДиР? Спасибо. admin: Да, конечно. Если на товарном чеке присутствуют необходимые реквизиты (номер, дата, наименование и ИНН продавца, информация о товаре, данные и подпись лица, выдавшего товар), то учитывайте расходы на его основании.

Артур: Добрый день.

Подскажите какие документы учета необходимо вести при оказаниие услуг через торговый автомат.

Как мне отчитываться за выруску, из автомата допустим я открываю его раз в неделю, и считаю выручку, как мне доказать налоговой что я не вру. admin: Здравствуйте. Документы: ведёте КУДиР и сдаёте отчётность в налоговую по итогам каждого квартала. Запись в КУДиР делаете на основе акта инкассации, который составляется при изъятии выручки из автомата. Вы можете самостоятельно разработать форму акта инкассации, но он должен соответствовать требованиям налогового законодательства и содержать обязательные реквизиты (в интернете полно образцов). Артур: Извините, но можно узнать по поводу акта инкасакции.

1. Могу ли я сам без присутствующих заполнить этот акт?

2. И что делать с наличностью после? Нести в банк ложить на расчетный счет или могу ей распоряжаться как хочу, тогда как они вычтут 6%?

Книга доходов и расходов при усн образец бланк

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном. Если был избран бумажный вариант, то данный журнал должен быть оформлен следующим образом. Во-первых, необходимо заполнить титульный лист. Во-вторых, все страницы должны быть прошиты и пронумерованы. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать (требование для юридических лиц). На титульном лице обязательно должна быть запись о том, с какой даты ведется данная книга.

Ведение электронной книги все равно не избавляет от необходимости иметь бумажные распечатки. Данный документ распечатывается после того, как будет окончен отчетный период. Распечатанные страницы также подлежат нумерации и прошивке. Последний лист должен содержать запись о количестве страниц. Переходить с одной формы документа на другую допускается в любое время. Единственное условие, переход должен производиться со дня начала очередного отчетного периода.

Электронная форма несколько удобнее. Если были внесены неверные данные, их можно будет исправить методом удаления и внесения новых.

КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД

Скачать образец новой формы книги учета доходов и расходов

Упрощенная система - простая программа в оффлайн и онлайн режимах!

Заполнение книги доходов и расходов

Принцип работы – все очень просто!

Ручное заполнение книги доходов и расходов

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!

Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр. Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п. Раздел III. Расчет суммы убытка, уменьшающей налоговую базу по налогу Заполняется только на УСН «Доходы минус расходы», если были убытки в прошлом или текущем налоговом периоде, которые можно перенести на следующий период. Раздел IV. Расходы уменьшающие сумму налога (авансовые платежи по налогу) Заполняется только на УСН «Доходы». На первый взгляд данный раздел может показаться очень сложным для заполнения, но на самом деле все очень просто. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные страховые взносы за физических лиц. Для заполнения данного раздела удобно использовать. который поможет вам рассчитать фиксированные взносы ИП за любой период (к примеру, поквартально). Заполненные образцы данного раздела доступны по ссылкам выше. Как правильно прошить КУДиР Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100. По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100. Сумма расходов, относящаяся к каждому кварталу налогового периода, по данной графе отражается в последнее число отчетного (налогового) периода в графе 5 раздела I Книги учета доходов и расходов. 3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9. 3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек. Аможно выручку оприходовать одним. вкотором вкачестве приложения указать все оформленные или полученные первичные документы. Итогда вКУДиР заодин день будет только одна запись.

Скачать Книгу учета доходов ирасходов УСН 2015

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Бухгалтерская отчетность 2016. малые предприятия, баланс.

Приведены сроки сдачи декларации УСН, ЕСХН, ЕНВД для ИП и организаций в 2012. Новая форма декларации по КНД 1152017, 1151059, 1152016. Дан пример заполнения формы декларации на УСН.

Приведены формы заявлений и сроки их подачи для перехода на ЕНВД, УСН, ЕСХН.

Компания решила перейти на упрощенку. Имеет ли она на это право? Перечень организаций, которые НЕ могут применять упрощенку. Условия, при которых действующая организация может перейти на УСН с 2013 года.

Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

Публикуются корректирующие коэффициенты дефляторы при расчете ЕНВД на 2012 и 2013 г. в виде таблицы. Приведена формула расчета ЕНВД.

24 марта 2016 22:04 Как и в каких размерах отражаются в расходах платежи по ЕСН за 2014 г ИП УСР

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Юридическая консультация online. Контакты:

Адрес: Москва, Телефон:+7 499 703–42–59

Адрес: Санкт-Петербург, Телефон:+7 812 309–79–02

общероссийский номер: 8 (800) 333-45-16 доб.

для тех, кто строки не может скопировать. выделяете номер строки, которую хотите скопировать.

Встаете на следующую строку и вставляете скопированную строку.

Внимательно читайте надписи появляющиеся при нажатии правой кнопки на номерах строк и все получится.

PS: "номер строки" - это нередактируемая колонка exel, которой вы выделяете всю строку. Надеюсь так понятно.

"Книга не сдается. Она ведется в течение года и подписывается по окончании года. Как Вы могли в 2012 году вести книгу, которой еще не было?

Могли вести (и практически все вели) в электронном виде. Без всяких бланков и форм, разумеется. Например, в "1С" КУДиР как таковая вообще не ведется, а формируется по итогам документов. В других программах, думаю, так же. Да хоть в экселе. А сейчас нужно книгу, которая велась вэлектронномвиде, вывести на бумажный носитель. И это уже будет в виде определенной формы. Поэтому и возникают вопросы.

Савва Захаров (Москва)

Савва Захаров (Москва)Виолетта Тарасова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Олег Сазонов

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ева Медведева (Мск)

Ева Медведева (Мск)Виолетта Тарасова

Для того, чтобы осуществить регистрацию ИП, необходимо подготовить документы в соответствии с перечнем, который можно получить по месту регистрации (ФНС РФ по прописке ИП). 1. Заявление о государственной регистрации ИП по форме.

Олег Сазонов

Я по своей работе с ИП требую ИНН, ОГРН и печать. Где они все это регистрируют незнаю. Удачи! Берите паспорт и ИНН и идите в налоговую, там возьмете бланк заявления, заполните его, еще квитанцию выдадут, оплатите, да и все) паспорт.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Нина Филиппова (Мск)

Нина Филиппова (Мск)Виолетта Тарасова

Бухучет ИП не обязаны вести, поэтому все просто. 1. Заполнять КУДиР. 2. Оплачивать ежеквартально авансовые платежи по УСН. 3. Оплачивать страховые взносы за ИП. 4. Если есть работники, то посложнее - отчетность ежеквартальная за.

Олег Сазонов

Есть такой сервис - Мое дело называется, там можно все отчеты формировать и в налоговую с компа слать через интернет Удобно! а из какого вы города? Без хотя бы начальных знаний по бухучету больше штрафов будет. идите в консалтинговую.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Антон Смирнов (Москва)

Антон Смирнов (Москва)Виолетта Тарасова

Если размер расходов превышает 60% от возможного дохода, то можно выбрать УСН «доходы минус расходы». И стоит иметь в виду, что в этом случае налоговая будет требовать все документы, подтверждающие расходы, составленные по всем правилам.

Олег Сазонов

Заявление накатать в налоговую, где зарегистрировано ООО. Можно подать и через официальный сайт налоговой Сможете только уже в следующем году: Для того чтобы перейти с УСН 6% на УСН 15%, необходимо подать уведомление о смене объекта.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Роберт Богданов (Москва)

Роберт Богданов (Москва)Виолетта Тарасова

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Олег Сазонов

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

Книга доходов и расходов при усн образец бланк

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном. Если был избран бумажный вариант, то данный журнал должен быть оформлен следующим образом. Во-первых, необходимо заполнить титульный лист. Во-вторых, все страницы должны быть прошиты и пронумерованы. С тыльной стороны шнуровка скрепляется квадратным листом бумаги, на котором ставиться подпись ответственного лица и печать (требование для юридических лиц). На титульном лице обязательно должна быть запись о том, с какой даты ведется данная книга.

Ведение электронной книги все равно не избавляет от необходимости иметь бумажные распечатки.

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Образец декларации УСН «доходы минус расходы»

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2016 год. а также .

• Скачать декларации УСН.

• Подробная инструкция по заполнению декларации УСН .

•Если вам не хочетсяразбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим, который автоматически производит все расчёты и вовремя отправляет по интернету декларациюв ФНС.

Некий ИП работает на УСН с объектом налогообложения «доходы минус расходы».

За 2015год он получил доходы:

За 1 квартал— 600 000 руб. За полугодие— 1 300 000 руб.

За 9 месяцев— 2 100 000 руб. За отчётный год— 2 900 000 руб.

А расходы ИП составили:

За 1 квартал— 350 000 руб. За полугодие— 650 000 руб.

За 9 месяцев— 940 000 руб. За отчётный год— 1 300 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Декларация по УСН для ИП 2015,2014 год. Книга доходов и расходов для ИП 2015,2014 год

Декларация по ЕНВД для ИП 2015,2014 год

Книга учета доходов для ИП, применяющих ПСН 2015,2014 год

Декларация 3-НФДЛ. Декларация 4-НДФЛ. Справка о доходе физического лица 2-НДФЛ

Книга учета доходов и расходов для ИП на НДФЛ на 2015, 2014 год

Декларация по ЕСХН 2015,2014 год. Книга учета доходов и расходов по ЕСХН для ИП 2015, 2014 год

Расчет по страховым взносам в Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования за 2015, 2014 год для ИП с работниками

Сведения о среднесписочной численности 2015, 2014 год

N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

По первому основанию доходы отражаются в течение трех налоговых периодов одновременно с отражением расходов в сумме фактически произведенных расходов, в соответствии с условиями получения денежных средств. При нарушении условий предоставления целевых выплат все полученные средства отражаются в составе доходов в том налоговом периоде, в котором допущено нарушение. Если по окончании третьего налогового периода израсходованы не все целевые средства, то сумма неучтенных ранее выплат отражается как доход для целей налогообложения.

При этом необходимо вести обособленный учет доходов и расходов средств такого целевого финансирования. Что это значит? Отдельную Книгу доходов и расходов заводить для этого не надо! Учет доходов и расходов ведется в одной книге. Но при отражении расходов за счет средств государственной поддержки напишите, например: «Отражен расход за счет средств полученной субсидии». И одновременно отразите эту же сумму в доходах с формулировкой «Отражена в доходах часть полученной субсидии».

В Пенсионный фонд мы отправляем как минимум две платежки «за себя» — на накопительную и трудовую части пенсии.

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек.

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно ст. 346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год). 3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм.

Закон РБ от 26.10.2012 № 431-З внес значительные изменения и дополнения в Налоговый кодекс РБ (далее – НК). Глава 34 «Налог при упрощенной системе налогообложения» – не исключение. В связи с этим комментируемое постановление привело в соответствие с новациями законодательства книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – УСН). Рассмотрим основные изменения.

1.С 1 января 2013 г. для организаций с численностью работников в среднем за период с начала года по отчетный период включительно не более 15 человек расширился перечень операций, по которым они вправе с начала налогового периода вести учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН .

Перечень таких операций определен в п. 1 ст. 291 НК. С указанной даты он включает также:

– учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов;

– учет капитальных строений (зданий, сооружений), их частей, в т.ч. сверхнормативного незавершенного строительства, а также машино-мест.

Все материалы вы можете найти в свежих номерах журнала "Главный Бухгалтер" на портале GB.BY

В последнем случае организации должны вести учет в отношении имущества:

– находящегося в собственности, хозяйственном ведении, оперативном управлении (кроме находящегося в соответствии с законодательством на балансе у других организаций согласно условиям заключенных договоров, за исключением договоров доверительного управления имуществом ), а также в пользовании, если по условиям договора имущество находится на их балансе;

– взятого в аренду (в возмездное или безвозмездное пользование) у физических лиц и индивидуальных предпринимателей.

2.РазделIкниги учета доходов и расходов изложен в новой редакции.

Теперь он состоит из 3 частей, которые позволяют вести учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, а именно:

– часть I определяет валовую выручку нарастающим итогом за отчетный (налоговый) период и является документом для заполнения раздела I налоговой декларации (расчета) по налогу при упрощенной системе налогообложения;

– часть II состоит из 2 пунктов и таблиц:

в первой таблице отражаются данные по отгрузке товаров (работ, услуг), имущественных прав и момент оплаты, во второй – данные по предварительной оплате (авансовом платеже, задатке) и отгрузке товаров (выполнению работ, оказанию услуг) под эту оплату.

Итоговые суммы за каждый месяц из этих таблиц отражаются в части I отдельной строкой;

– в части III отражается кредиторская задолженность по состоянию на конец каждого отчетного периода.

3.РазделIIкниги учета доходов и расходов дополнен п. 4 следующего содержания: «4. Налог на прибыль по дивидендам, начисленным белорусским организациям. »

Указанное дополнение вызвано тем, что плательщики налога при УСН с 1 января 2013 г. должны уплачивать налог на прибыль по дивидендам, начисленным белорусскими организациями.

4.С 1 января 2013 г. отменена возможность уплаты налога при УСН по ставке 15 % от валового дохода.

Соответственно она исключена из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Напомним, что с 2013 г. установлены следующие ставки налога при УСН (ст. 289 НК):

· 5 % (ранее 7 %) – для организаций и индивидуальных предпринимателей, не уплачивающих НДС;

· 3 % (ранее 5 %) – для организаций и индивидуальных предпринимателей, уплачивающих НДС;

· 2 % – для организаций и индивидуальных предпринимателей в отношении выручки от реализации за пределы Республики Беларусь товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности (применяется по 31 декабря 2013 г. если иное не установлено Президентом РБ).

5.Претерпел существенные изменения разделVIкниги учета доходов и расходов.

Это связано с тем, что с 1 января 2013 г. введена обязанность уплаты налога на недвижимость для плательщиков налога при УСН, у которых площадь капитальных строений (зданий, сооружений), их частей, в т.ч. сверхнормативного незавершенного строительства, а также машино-мест, находящихся в их собственности, хозяйственном ведении, оперативном управлении, превышает 1 500 м 2 либо имеющиеся капитальные строения сдаются в аренду, иное возмездное или безвозмездное пользование.

Раздел VI состоит из 2 частей:

· в части I необходимо вести учет капитальных строений (зданий, сооружений), их частей, машино-мест, в т.ч. по сданным в аренду, финансовую аренду (лизинг), иное возмездное или безвозмездное пользование;

· в части II – учет капитальных строений (зданий, сооружений), их частей сверхнормативного незавершенного строительства.

Подробнее читайте в журнале «Главный Бухгалтер»,