Рейтинг: 4.7/5.0 (1830 проголосовавших)

Рейтинг: 4.7/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Приложение 4 к Указанию Банка России от "__" _________ 2005 года N ___ "О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в Представительство Банка России в сети Интернет"

ФОРМЫ ОТВЕТОВ ЦККИ НА ЗАПРОСЫ СУБЪЕКТОВ

КРЕДИТНЫХ ИСТОРИЙ (ПОЛЬЗОВАТЕЛЕЙ КРЕДИТНЫХ ИСТОРИЙ)

1. Формы ответов для субъектов

кредитных историй - физических лиц

1.1. Форма ответа на принятый и успешно обработанный запрос.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе)

имя: (имя, указанное в запросе)

отчество (если указано): (отчество, указанное в запросе)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе)

дата выдачи документа (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ)

соответствующая кредитная история сформирована в следующем (следующих) БКИ:

номер БКИ из государственного реестра бюро кредитных историй: (регистрационный номер БКИ)

наименование организации: (наименование БКИ)

адрес (место нахождения): (адрес БКИ)

После номера БКИ из государственного реестра бюро кредитных историй в случаях, предусмотренных пунктом 3.4 настоящего Указания, указывается символ "*" (отделяется от регистрационного номера БКИ пробелом).

1.2. Форма ответа на запрос в случае, если сведения по субъекту кредитной истории не найдены либо указан неверный код субъекта кредитной истории.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе)

имя: (имя, указанное в запросе)

отчество (если указано): (отчество, указанное в запросе)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе)

дата выдачи документа: (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) соответствующая информация не найдена. Уточните реквизиты запроса.

1.3. Форма ответа на запрос в случае, если формат поступившего запроса не соответствует требованиям, установленным Банком России.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

имя: (имя, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

отчество (если указано): (отчество, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

дата выдачи документа (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) - неверный формат запроса.

2. Формы ответа для субъектов

кредитных историй - юридических лиц

2.1. Форма ответа на принятый и успешно обработанный запрос.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ)

соответствующая кредитная история сформирована в следующем (следующих) БКИ:

номер БКИ из государственного реестра бюро кредитных историй: (регистрационный номер БКИ)

наименование организации: (наименование БКИ)

адрес (место нахождения): (адрес БКИ)

После номера БКИ из государственного реестра бюро кредитных историй в случаях, предусмотренных пунктом 3.4 настоящего Указания, указывается символ "*" (отделяется от регистрационного номера БКИ пробелом).

2.2. Форма ответа на запрос в случае, если сведения по субъекту кредитной истории не найдены либо указан неверный код субъекта кредитной истории.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) соответствующая информация не найдена. Уточните реквизиты запроса.

2.3. Форма ответа на запрос в случае, если формат поступившего запроса не соответствует требованиям, установленным Банком России.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) - неверный формат запроса.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары

Физические лица могут получить кредитный отчет в режиме онлайн на портале: http://ucbreport.ru .

Клиенты Сбербанка России могут получить свою кредитную историю через личный кабинет Сбербанк Онлайн.

Услуги по получению кредитных отчетов в режиме онлайн предоставляются только на платной основе.

Лично в офисе Объединенного Кредитного Бюро для частных клиентовДля подачи запроса при себе необходимо иметь:

Физические лица могут направить запрос на получение кредитного отчета заверенной телеграммой.

В телеграмме должны быть указаны:

Паспортные данные и подпись отправителя должны быть заверены отправляющим оператором.

Образец телеграммы

Физические и юридические лица могут направить запрос на получение кредитного отчета в письме. Запрос направляется на адрес: 115184, Москва, ул. Большая Татарская, 9.

К письму необходимо приложить:

ВНИМАНИЕ: в соответствии с требованиями законодательства РФ по процедуре идентификации субъектов кредитной истории, а также во избежание компрометации персональных данных, передаваемых в открытом виде по открытым каналам связи с публичных доменов, следующие виды документов по электронной почте НЕ ПРИНИМАЮТСЯ:

Кредитный отчет может быть доставлен заявителю письмом или по электронной почте. При доставке по электронной почте, получатель соглашается на передачу кредитного отчета через интернет каналы, при этом подлинность документа подтверждается электронной цифровой подписью оператора Бюро.

При личном обращении в бюро кредитных историй кредитный отчет предоставляется в день обращения, в ином случае в срок, не превышающий трех рабочих дней с момента получения запроса.

Запрос в бюро кредитных историй можно оформить несколькими способами. Во-первых, можно приехать в любое БКИ, которое находится ближе к вашему дома, написать заявление на предоставление вам на бесплатной основе вашей кредитной истории. Не забудьте взять с собой паспорт.

Стоит помнить, что если вы запрашиваете данную информацию впервые или первый раз в текущем году, то БКИ не имеет право требовать оплаты данной услуги. Запрос кредитной истории является платным только в том случае, если вы повторно обращаетесь в бюро кредитных историй.

Второй способ – направить запрос через Интернет. Для того чтобы сделать запрос в бюро кредитных историй вам необходимо зайти на сайт ЦБ РФ, найти раздел, в котором можно заполнить форму официального запроса. Для того, чтобы заявление было успешно принято и отправлено по адресу вам необходимо будет ввести ФИО, паспортные данные и код, который выдается заемщику вместе с договором, при выдачи последнего кредита.

Однако многие заемщики, которые получили кредитные средства от банка, даже не подозревают о существовании такого кода, который должен быть у всех. Поэтому те, у кого такого кода нет, совершить запрос в бюро не смогут. На этот случай существует еще один способ. Вы можете прийти в банк, который отказался выдавать вам кредит, написать заявление, в котором просите предоставить вам кредитную историю, так как не согласны с решением кредитной организации, которая отказала вам в выдачи заемных средств. В этом случае банк не имеет право вам отказать, и вы благополучно можете получить кредитную историю на руки для дальнейшего ее изучения.

Адреса всех бюро кредитных историй.

Из этого материала вы можете узнать, какое БКИ находится в вашем регионе. По какому адресу оно расположено и как связаться с сотрудниками бюро.

29 марта 2015, 00:41

В настоящий момент в финансовой сфере РФ функционирует 26 бюро кредитных историй, работающих на территории различных регионов.В статье подробно рассмотрена деятельность Национального бюро кредитных историй – своего рода «пионера» и одного из лидеров данной финансовой области.

Национальное бюро кредитных историй основано одним из первых в 2005 году. Законодательной основой для открытия и работы организации служит принятый 30.12.2004 года ФЗ № 218 «О кредитных историях».

Ведущим направлением работы компании является накопление, хранение, обработка и последующее предоставление информации для принятия кредитных решений финансовыми организациями и их клиентами. На начало 2015 года НБКИ имеет следующие показатели работы:

Акционерами НБКИ являются крупные и известные во всем мире компании (например, CRIF, TransUnion). Ведущий иностранный партнер НБКИ – американская компания FICO – признанный лидер сферы анализа и разработки технологий для принятия решений.

Так же среди партнеров компании порядка половины составляют участники банковского сектора, а остальная масса – организации по микрофинансированию и потребительскому кредитованию, финансовые брокеры, ломбарды и пр. Партнерская сеть неимоверно огромна – от Калининграда до Камчатки. На официальном сайте НБКИ всегда можно узнать перечень партнеров и их контактные данные.

Запрашивают отчеты по кредитным историям в НБКИ более 90% отечественных финансовых учреждений.

Какие услуги предоставляет бюро кредитных историй НБКИНациональное бюро кредитных историй занимает лидирующие позиции в данной сфере на протяжении всей истории своего существования. Высокую планку помогает держать не только постоянное обновление уже существующих услуг, но регулярное добавление инновационных решений.

Можно выделить основные направления деятельности НБКИ:

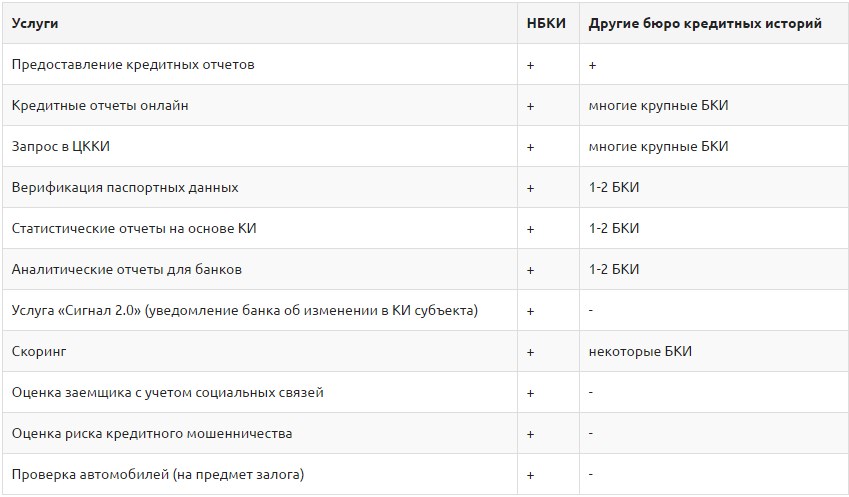

Наряду с обработкой и предоставлением кредитных историй и отчетов НБКИ оказывает и массу других услуг. Среди них есть уникальные сервисы, не предоставляемые больше ни одним БКИ. Более подробный перечень услуг и отличие НБКИ можно оценить в сводной таблице ниже:

Для кредитных учреждений

НБКИ для финансовых организаций предлагает большой выбор схем взаимодействия. Большинство дают возможность быстро получить выписку из НБКИ, с высокой долей надежности произвести скоринг. Автоматизированные продукты оценки помогают снизить риски. Сервисы верификации (проверка подлинности) паспорта клиента или проверки имущества на возможность залога оказываются онлайн.

Клиентам кредитных учреждений:

*продолжительность проверки информации и корректировка кредитной истории производится в течение 30 дней.

Перечень услуг НБКИ для частных лиц незначительно отличается от сервисов других БКИ. Весомое преимущество НБКИ состоит в широком выборе способов и удобстве получения информации, скорости передачи.

Порядок работы НБКИ – Национального Бюро Кредитных ИсторийПартнерами НБКИ являются многие финансовые учреждения и небанковские организации. Точный список организации, сотрудничающих с НБКИ можно выяснить на официальной странице учреждения. В целом, это более 1 000 российских кредитных учреждении, включая такие крупные банки как Сбербанк. ВТБ. Газпромбанк. Русский Стандарт и пр.

Многие банки, наряду с сотрудничеством с НБКИ, используют услуги и иных БКИ. Это объясняется следующими причинами:

Клиентов финансовых учреждений, особенно допускающих нарушения, часто волнует вопрос сроков хранения кредитной истории в НБКИ.

Продолжительность хранения кредитной истории закреплена на законодательном уровне и составляет 15 лет с даты последнего изменения.

Исправить кредитную историю в положительную сторону можно исключительно законными способами, например:

Удалить кредитную историю можно только в том случае, если она создана по ошибке.

Внесение изменений в кредитную историю в течение 1 финансового месяца – обычная практика для всех банков. Хотя здесь все зависит от добросовестности и своевременности исполнения банком своих обязательств.

НБКИ четко устанавливает сроки изменений кредитной истории по запросу – 30 дней.

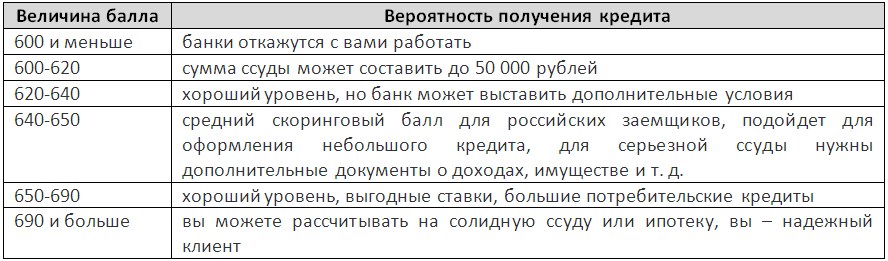

Уникальная услуга НБКИ – подсчет скорингового балла – это своего рода показатель финансового положения клиента. Производится он следующими методами:

Итоговый скоринговый балл представляет собой число в диапазоне от 300 до 850. При этом среднестатистический балл составляет 600 – 700. При показателе меньше 600 в кредите будет отказано. Подробнее можно посмотреть в таблице:

Национальное бюро кредитных историй предлагает массу способов для получения кредитного отчета. Стоит отметить, что запрашивать информацию по кредитной истории в НБКИ бесплатно можно не чаще одного раза в год, более частые обращения платны и не ограничены по количеству.

Способы узнать свою кредитную историю в НБКИ:

Если с момента последнего запроса прошло меньше года, то к запросу необходимо приложить платежный документ о подтверждении оплаты услуги.

2. Запрос телеграммой. Данный способ возможен только для частных лиц. Здесь потребуется обращение в почтовое отделение, оказывающее услуги телеграфной связи. Необходимо:

При обращении чаще 1 раза за 12 месяцев дополнительно факсом необходимо отправить платежный документ об оплате услуги. Отчет направляет в адрес из телеграммы.

3. Запрос кредитной истории в НБКИ онлайн. Опция доступна только для партнеров системы. Например, такими возможностями обладает официальный партнер и агент НБКИ – ЗАО «Агентство кредитной информации». Это коммерческая организация, оказывающая платные посреднические услуги по предоставлению кредитных отчетов НБКИ и связанных с ними аналитических справок, выписок и т. д. Получение информации возможно как на сайте компании, так и доставка курьером за дополнительную плату.

4. Получение отчета по кредитной истории при обращении в офисы партнеров или агентов НБКИ. Подобные услуги оказываются только на платной основе. Преимущество такого способа состоит в практически моментальном получении информации и отсутствии необходимости нотариального подтверждения подписи. В НБКИ на официальном сайте можно узнать контактные данные сотрудничающих организаций в Москве и регионах России.

5. Запрос кредитного отчета у организаций – партнеров системы с доставкой курьером. Данная услуга также исключительно платная, не требующая нотариально заверенной подписи, но доступна только для жителей Москвы. Согласно официальному ресурсу НБКИ оказывает ее только ЗАО «Компания Айкос» (контактные данные можно найти там же на сайте).

6. Запрос кредитного отчета при посещении в офиса НБКИ. Чтобы получить выписку из кредитной истории таким способом необходимо в приемные часы посетить офис по адресу: г. Дмитров, ул. Московская, д. 29, офис 204, 2 этаж. С собой необходимо иметь паспорт и платежный документ (если кредитный отчет запрошен ранее, чем через год).

Один раз в год заёмщик имеет право запросить свою кредитную историю (КИ) бесплатно. Однако если изучить существующие способы получения отчёта, то окажется, что совсем без денег это сделать сложно, но всё-таки можно и Сравни.ру расскажет как.

Эксперты советуют проверять кредитную историю 1-2 раза в год. Во-первых, от её качества зависит одобрение кредитов в будущем и процентная ставка по ним. Если банк что-то напутал, то это может стать препятствием для получения нового кредита, когда он потребуется.

Когда заёмщик подаёт заявку на кредит, банк направляет запрос в бюро кредитных историй. Это нужно, чтобы узнать, не допускал ли клиент просрочек по прошлым кредитам, а также оценить его текущую долговую нагрузку.

Во-вторых, это позволяет отслеживать, не оформил ли какой-нибудь мошенник на ваше имя кредит, а такое случается.

Прежде, чем обращаться за КИ, нужно узнать, в каких именно бюро кредитных историй (БКИ) она хранится. Дело в том, что на сегодняшний день в России существует 21 БКИ. И банк мог направить её в любое из них или даже сразу в несколько. А если уж встал вопрос о проверке своей истории, то проверять информацию надо во всех бюро (она может разниться, так как разные банки сотрудничают с разными БКИ).

Как заёмщику узнать, где хранится его КИ?

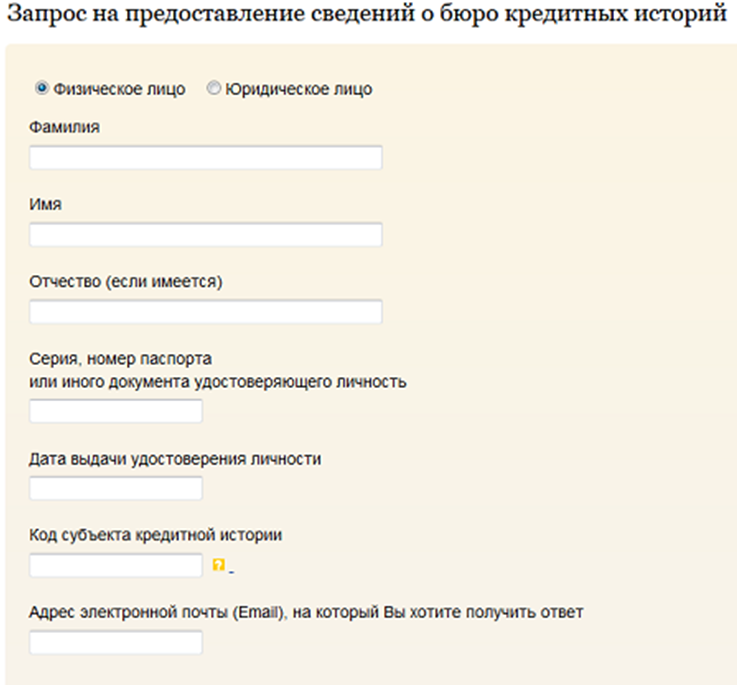

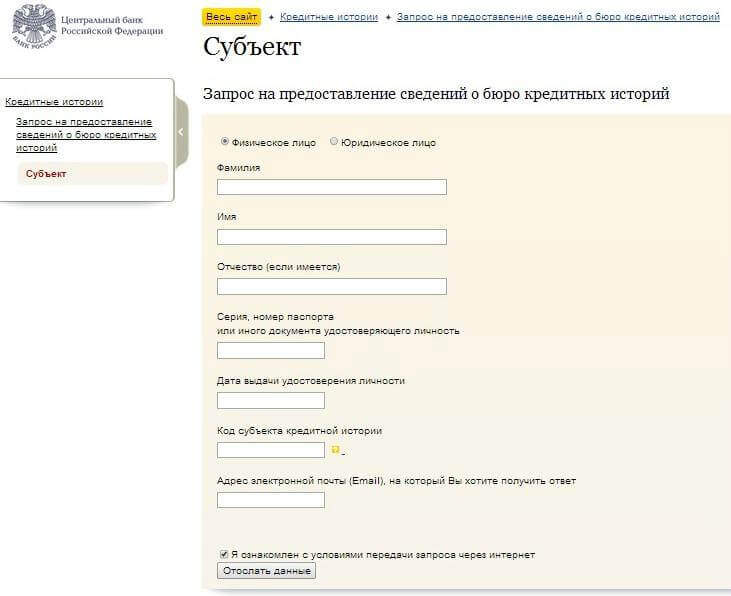

Узнать, в каких бюро собрана информация по заёмщику можно только через Центральный каталог кредитных историй (ЦККИ). Если заёмщик знает свой код субъекта кредитной истории, то он может это сделать онлайн на сайте Банка России.

Код субъекта кредитной истории – это набор буквенных и цифровых символов, придуманных заёмщиком в момент оформления кредита. Он служит PIN-кодом для онлайн-доступа к базе ЦККИ.

Если код не был сформирован или заёмщик забыл его – то получить нужные сведения через интернет уже не получится. Придётся лично идти с паспортом в банк, любое бюро кредитных историй, почтовое отделение, микрофинансовую организацию, кредитный кооператив или к нотариусу и уже через них направлять запрос в ЦБ.

ЦБ не предоставляет заёмщикам саму кредитную историю, он только сообщает список БКИ, в которых она хранится.

Кстати, при обращении в банк или бюро кредитных историй заёмщик может создать новый код субъекта кредитной истории для своих будущих запросов. Но эту услугу учреждения могут предоставлять как на бесплатной, так и на платной основе.

Какие способы получения КИ существуют?

Раз в год заёмщик имеет право получить свою кредитную историю бесплатно. Сразу возникает вопрос, а если информация хранится в нескольких бюро? «Каждое бюро предоставит один кредитный отчёт бесплатно», – прокомментировали Сравни.ру в БКИ «Эквифакс».

Получить в каждом бюро свой отчёт можно несколькими путями:

Но большинство из этих способов можно назвать бесплатными только условно. Заверение подписи у нотариуса в Москве стоит 900 рублей, за отправку телеграммы также придётся заплатить (281 рубль за надпись «заверенная оператором связи» и 2,8 рубля за каждое слово).

Партнёры бюро возьмут плату за посреднические услуги – примерно 400 рублей. Остаётся только идти в бюро лично. Минус такого подхода заключается в том, что БКИ работают только по будням с 9:00-10:00 до 17:00-18:00, так что придётся отпрашиваться с работы.

Почему так сложно получить свою кредитную историю бесплатно?

Как отмечают в «Эквифаксе», текущие способы получения кредитного отчёта, действительно, выступают заградительным барьером, особенно для граждан, живущих не в Москве и Московской области. «У нас были обращения граждан, которые считали также и транспортные расходы на поездки в бюро, – рассказывают в бюро. – Даже при желании, объехать все БКИ нереально, т.к. многие из них находятся в разных городах. Крупнейшие БКИ сосредоточены в Москве, и для регионов способ подачи заявления в БКИ также труднодоступен».

Но с точки зрения безопасности сложность получения КИ оправдана. Как поясняют эксперты, информация из кредитной истории должна быть доступна только её субъекту, поэтому при запросе кредитного отчёта требуется идентификация субъекта кредитной истории. «В противном случае, к информации субъекта кредитной истории мог бы иметь доступ любой желающий: супруг/супруга, сват, брат, родители, мошенники – все у кого есть персональные данные субъекта кредитной истории», – подчёркивают в БКИ.

Получение кредитной истории на практике

Шаг 1. Выясняем, в каких бюро хранится кредитный отчёт. У меня не было кода субъекта кредитной истории. Поэтому первым делом я позвонила в банк, который выпустил мою кредитную карту (единственный кредитный продукт, который когда-либо я оформляла ), где мне сообщили, что такой запрос в ЦККИ, а также создание кода будет стоить 350 рублей. Так как передо мной стояла цель – узнать свою кредитную историю абсолютно бесплатно, пришлось идти искать другой банк для направления запроса.

Первым делом я решила зайти в Промсвязьбанк – выбор пал на него только потому, что он был ближе всех от меня – его офис находится на территории бизнес-центра, где я и работаю. И мне сразу повезло – направить запрос можно было бесплатно. Единственное, пришлось подождать около 15 минут пока сотрудник отделения нашёл саму форму заявления – за этой услугой к ним обращаются крайне редко.

Сотрудник банка снял копию с моего паспорта и попросил заполнить бланк, который сочетал в себе и сам запрос в ЦККИ и заявление о создании кода субъекта кредитной истории (помимо данных паспорта потребовалось ещё указать СНИЛС и ИНН).

В следующий раз, когда я захочу получить информацию из ЦККИ, мне будет проще это сделать, так теперь у меня есть код субъекта кредитной истории, главное его не забыть.

Банк принял мою заявку примерно в 15:00, на следующий день в это же время (то есть прошло не больше суток) мне позвонили из банка и попросили прийти за ответом (произошла небольшая заминка – ответ должен был быть направлен на электронную почту, которую я указала в заявлении, но почему то он поступил в офис банка, идти близко – так что это не так уж и страшно).

Из ответа на свой запрос я узнала, что мой банк направляет сведения о моём кредитном «самочувствии» в три бюро кредитных историй – Национальное бюро кредитных историй (НБКИ), «Эквифакс кредит сервисиз» и Объединённое кредитное бюро (ОКБ).

В принципе информацию о бюро можно было попробовать узнать и в своём банке. Но, во-первых, банк может, но не обязан сообщать информацию об этом. А, во-вторых, если цель проверки КИ – узнать, не оформил ли какой-нибудь мошенник на вас кредит, то этот способ не подойдёт, злоумышленник мог получить заёмные деньги и в другой кредитной организации. Так что лучше всего – это всё же получить официальный ответ из ЦККИ.

Шаг 2. Заходим на сайт БКИ. И ещё раз изучаем информацию об услугах для частных клиентов.

Адрес сайта БКИ можно найти в интернете или же посмотреть в Государственном реестре бюро кредитных историй на сайте ЦБ.

На сайте должны быть подробно описаны все способы получения КИ. Возможно, в этом перечне будет и другой бесплатный вариант, кроме личного визита. В моём случае этим порадовал «Эквифакс». У него есть специальный онлайн-сервис, но чтобы воспользоваться им, нужно опять же идентифицироваться. Процесс не самый простой, но экономит время на дороге.

Как бесплатно получить отчёт через онлайн-сервис «Эквифакса»?

Чтобы получить доступ к своей КИ онлайн, мне потребовалось зарегистрироваться на ресурсе «Кредитная история онлайн». Для этого я указала ФИО, паспортные данные и электронную почту. Далее – процесс моей идентификации. Пройти её можно было 4 способами:

Единственным подходящим для меня вариантом оказался eID. Выбрала его и сервис сформировал пять вопросов. В их числе:

К каждому вопросу прилагалось несколько вариантов ответа, но не один из них не указывал на точные цифры – только примерный диапазон. У пользователя есть только три попытки, чтобы правильно ответить на все вопросы. Если не пройти тест успешно, придётся лично ехать в офис. У меня получилось как раз на третий раз (дело в том, что банк отправляет в бюро информацию не моментально, а с некоторой задержкой, поэтому если сегодня задолженность по карте, например, 10 тыс. рублей, а несколько недель назад она была 15 тыс. рублей, то в ответах надо выбирать диапазон ближе к 15 тыс. рублей, на таких «оплошностях» я и погорела).

Время для ответов ограничено 10 минутами. После удачной попытки потребовалось распечатать согласие на обработку персональных данных, подписать его и сделать скан, а также направить скан-копию паспорта (в личном кабинете есть возможность прикреплять файлы). Далее сервис сообщил о необходимости проверки, которая может занять несколько дней. Но на самом деле, доступ к заказу своего первого бесплатного кредитного отчёта я получила спустя час.

Отчёт пришёл на электронную почту в виде ссылки на PDF -файл.

Шаг 3. Если других способов бесплатного получения отчёта всё же нет, то ищем на сайте БКИ контакты и график приёма граждан. Центральный офис БКИ и офис, где физлицо может получить кредитную историю – это не всегда одно и то же место. Так, что надо быть внимательными. Например, главный офис НБКИ находится в центре Москвы – ул. Большая Никитская, дом 24/1, строение 5, подъезд 3, а офис приёма заёмщиков находится уже у метро Владыкино по адресу: Нововладыкинский пр. д. 8, стр. 4, подъезд 1.

Шаг 4. Идём в офис бюро, не забыв взять с собой паспорт. Дорога от работы до офиса НБКИ у меня заняла около часа. Сам процесс получения – менее пяти минут. Достаточно было показать паспорт и заполнить заявление. Пока я заполняла нужные графы в бланке, сотрудник бюро нашёл меня в базе и распечатал кредитный отчёт.

Вот собственно и всё. Осталось посетить следующее бюро по этой же схеме. В ОКБ кредитную историю абсолютно бесплатно можно получить по адресу: Москва, 2-й Казачий переулок, д.11, стр.1.

В общей сложности процесс получения списка всех бюро, где хранится моя кредитная история, и сами запросы в них заняли три дня. Интересно, что если бы я выбрала более удобные способы получения КИ, то длительность процесса всё равно бы не сократилась. При личном обращении в БКИ отчёт предоставляется заёмщику сразу, а если через другие каналы – то в течение трёх дней. Весь вопрос в удобстве и наличии времени на дорогу.

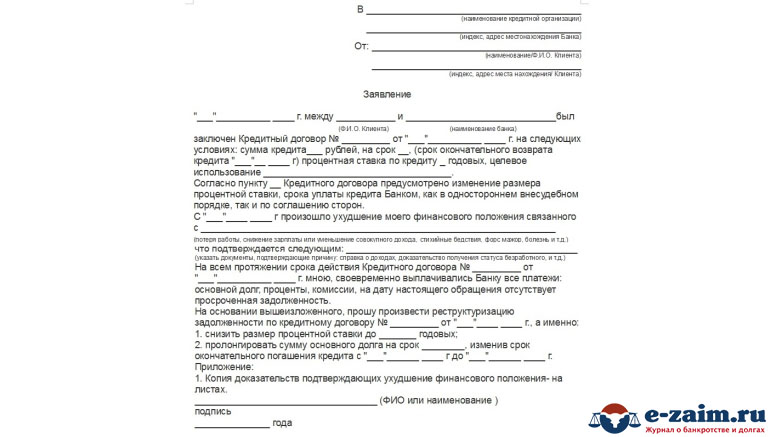

Получив свой кредитный отчёт необходимо внимательно изучить его – не закралась ли какая-нибудь ошибка, опечатка или лишний кредит. В случае обнаружения ошибки можно на месте проконсультироваться с сотрудником БКИ о способах исправления неверной информации. Существуют два варианта: написать заявление в бюро, тогда БКИ свяжется с источником неправильных сведений и попросит перепроверить их, или же заёмщик может напрямую обратиться в банк или МФО, которое направило ошибочную информацию. Если ошибка подтвердится – то историю исправят. Скорее всего, к заявлению потребуется приложить документы, подтверждающие неточность, например, квитанции об оплате кредита в срок. Поэтому очень важно хранить такие бумаги.