Рейтинг: 4.6/5.0 (1637 проголосовавших)

Рейтинг: 4.6/5.0 (1637 проголосовавших)Категория: Инструкции

На каких бухгалтерских счетах следует осуществлять учет ГСМ? Каков порядок отражения в учете операций по приобретению ГСМ за наличный расчет, а также с использованием топливных карт и талонов? Каковы особенности расчета расхода ГСМ и его списания?

Основным видом расходов, связанных с эксплуатацией служебного транспорта, являются расходы на приобретение ГСМ. В этой статье напомним, на каких бухгалтерских счетах следует осуществлять учет ГСМ, как отражаются в учете операции по их приобретению в рамках распространенных в настоящее время способов их покупки, а также рассмотрим особенности списания ГСМ.

Счета, применяемые для учета ГСМИсходя из п. 117 Инструкции № 157н[1] в бухгалтерском учете все виды ГСМ (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ, моторные, трансмиссионные и специальные масла, пластичные смазки, специальные жидкости (тормозные и охлаждающие) и проч.) учитываются в составе материальных запасов.

Для учета ГСМ учреждения должны применять следующие счета:

0 105 23 000 «Горюче-смазочные материалы – особо ценное движимое имущество учреждения»

0 105 33 000 «Горюче-смазочные материалы – иное движимое имущество учреждения»

ГСМ принимаются к учету по фактической стоимости, которая, в частности, может формироваться (п. 100, 102 Инструкции № 157н):

Приобрести в настоящее время ГСМ у поставщиков учреждения могут (эти способы являются самыми распространенными):

Наличный расчет. При применении такого способа приобретения ГСМ водителю выдаются наличные денежные средства под отчет, на которые он приобретает на АЗС ГСМ и затем представляет отчет об израсходованных средствах.

В этом случае внутренним локальным актом или учетной политикой учреждения должны быть утверждены:

Процесс обеспечения водителей наличными денежными средствами включает в себя:

Водители представляют авансовые отчеты об израсходованных суммах.

В бухгалтерском учете учреждений отражение операций по обеспечению водителей наличными денежными средствами и постановке на учет приобретенных ГСМ необходимо оформить следующей корреспонденцией счетов:

Безналичный расчет. При таком способе приобретения ГСМ расчеты с применением наличных денежных средств не производятся, они осуществляются в безналичном порядке между учреждением и поставщиком.

Одним из видов безналичного расчета за ГСМ является приобретение учреждением топливных талонов.

При таком способе учреждение по договору с поставщиком ГСМ оплачивает определенное количество ГСМ соответствующей марки, последний выдает учреждению талоны, которые являются основанием для заправки автомобилей на АЗС.

На основании полученных от поставщика документов (накладной, счета-фактуры, акта приема-передачи и т. п.), талоны подлежат оприходованию в качестве денежных документов в кассу учреждения. При этом в приходном ордере следует указать марку топлива, серию и номера этих талонов, номинал талонов в литрах и стоимость талона в рублях (исходя из стоимости бензина, указанной в договоре и счете на оплату).

По мере необходимости талоны выдаются под отчет водителям или иному ответственному лицу.

При предоставлении подотчетным лицом авансового отчета с подтверждающими документами, полученными от АЗС, отпустившей ГСМ в обмен на талон, топливо приходуется как материальный запас учреждения.

Автономное учреждение за счет средств, полученных от приносящей доход деятельности, оплатило поставщику ГСМ в размере 15 000 руб. за топливные талоны. Талоны в количестве 300 шт. поступили в кассу учреждения. Номинал талона – 20 л стоимостью 1 000 руб. Из кассы учреждения водителю выданы два талона, по которым он произвел заправку. Подотчетным лицом представлен в бухгалтерию учреждения авансовый отчет.

В бухгалтерском учете учреждения необходимо произвести следующие записи:

Приобретение ГСМ по топливным картам является другим видом безналичного расчета за ГСМ.

Отпуск ГСМ на АЗС осуществляется по топливным картам, представляющим собой карты, содержащие магнитную полоску или микрочип, на которых хранится информация о количестве предоплаченного топлива или лимитах на отпуск определенных видов топлива. То есть топливная карта в данном случае является техническим средством для отпуска ГСМ на АЗС, на которых разрешен прием карт.

После заправки по топливной карте оператор АЗС выдает водителю чек, который подтверждает факт совершения операции и отражает количество топлива, залитого в бак.

Процесс обеспечения транспортных средств ГСМ включает в себя в этом случае:

1) заключение договора с поставщиком ГСМ, в котором указываются:

2) перечисление предварительной оплаты ГСМ;

3) выдача топливных карт водителям.

По окончании месяца поставщик ГСМ представляет учреждению следующие документы:

В бухгалтерском учете учреждений отражение операций по приобретению ГСМ по топливным картам следует оформить следующим записями:

Списание ГСМДля списания ГСМ с регистров бухгалтерского учета необходимо наличие:

Утверждение норм расхода ГСМ. Норма расхода топлива и смазочных материалов – это установленное значение меры их потребления при работе автомобиля конкретной модели, марки или модификации.

При расчете норм ГСМ учреждение вправе использовать Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные Распоряжением Минтранспорта РФ от 14.03.2008 № АМ-23-р (далее – Методические рекомендации).

В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобилей, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и др.

Базовая норма расхода топлива устанавливается в литрах на 100 км (л/100 км) пробега автотранспортного средства в снаряженном состоянии.

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится при помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются по решению учреждения).

Например, нормы расхода ГСМ могут повышаться в зависимости от следующих факторов:

1) времени года. Норма расхода ГСМ в зимнее время (в зависимости от климатических районов страны) может увеличиваться от 5 до 20%. Предельная величина зимних надбавок по каждому региону, а также то, в каком регионе и какие месяцы считаются зимними, установлены приложением 2 к Методическим рекомендациям;

2) работы автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом вне пределов городов и пригородных зон. Допускается увеличение нормы расхода ГСМ до 10%, на дорогах общего пользования IV и V категорий – до 30%, если в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути – не менее 500 м);

3) работы автотранспорта в городах с определенной плотностью населения:

4) обкатки новых автомобилей. Увеличить нормы расхода ГСМ можно для новых автомобилей (при обкатке) и автомобилей, вышедших из капитального ремонта. Также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%, при перегоне автомобилей в спаренном состоянии – до 15%, в строенном – до 20%.

На период действия Методических рекомендаций для моделей, марок и модификаций автомобильной техники, поступающей в автопарк страны, на которую Минтрансом не утверждены нормы расхода топлив (отсутствующие в данном документе), по решению учреждения, осуществляющего эксплуатацию транспортных средств, могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике.

Значения базовых норм расхода ГСМ могут быть снижены. Например, при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной и слабохолмистой местности (высота над уровнем моря – до 300 м). В этом случае норма расхода топлива может быть уменьшена не более чем на 15%.

На основании вышеизложенного, учреждения должны разработать и утвердить индивидуальные нормы расхода ГСМ для конкретных марок транспортных средств, используемых в своей деятельности.

Нормы эксплуатационного расхода смазочных материалов (с учетом замены и текущих дозаправок) устанавливаются из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел устанавливаются в литрах на 100 л расхода топлива, нормы расхода смазок – в килограммах на 100 л расхода топлива.

Нормы расхода масел увеличиваются до 20% для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет.

Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т. д.

Оформление путевых листов. В настоящее время государственные (муниципальные) учреждения вправе использовать в своей деятельности унифицированные формы путевых листов, утвержденные Постановлением Госкомстата РФ от 28.11.1997 № 78, либо разработать формы таких документов самостоятельно, закрепив их в учетной политике.

При разработке форм путевых листов в них должны быть включены следующие обязательные реквизиты, предусмотренные Приказом Минтранса РФ от 18.09.2008 № 152:

1) номер путевого листа. Указывается номер в хронологическом порядке в соответствии с принятой учреждением системой нумерации;

2) сведения о сроке действия путевого листа. Указывается дата (число, месяц, год), в течение которой путевой лист может быть использован, а в случае оформления путевого листа более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован;

3) сведения о собственнике (владельце) транспортного средства. Приводится наименование, организационно-правовая форма, местонахождение учреждения, а также номер его телефона;

4) сведения о транспортном средстве. В качестве таких сведений указывается:

5) сведения о водителе. Указывается:

Путевой лист должен быть оформлен на каждое транспортное средство, используемое учреждением для осуществления перевозок грузов, пассажиров и багажа.

Кроме того, в путевом листе можно предусмотреть поля для отражения:

Расчет расхода ГСМ и его списание. Рассчитать расход топлива для каждого транспортного средства после каждого выезда из гаража (со стоянки) можно с помощью формул, приведенных в Методических рекомендациях.

Например, для легковых автомобилей нормативное значение расхода топлива следует рассчитывать по формуле:

Qн= 0,01 x Hs x S x (1 + 0,01 x D). где:

Qн – нормативный расход топлива, л;

Hs – базовая норма расхода топлива на пробег автомобиля, л/100 км;

S – пробег автомобиля, км;

D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Как видно из приведенной формулы, для расчета израсходованных ГСМ по норме, согласно которому будет произведено их списание, необходимы такие данные, как пробег автомобиля и нормы расхода ГСМ.

Показания «расход по норме» и «расход фактический» должны быть равны. Но если расход по норме превышает фактический расход, то списание производится согласно фактическому расходу бензина. Если фактический расход превышает расход по норме, бензин списывается по норме.

Однако списание может производиться по фактическому расходу согласно распоряжению руководителя на основании объективных причин, повлекших перерасход ГСМ при эксплуатации автомобиля в определенных условиях и в определенной местности (Письмо Минфина РФ от 08.07.2011 № 02-06-10/3056).

Бюджетным учреждением культуры произведено списание ГСМ (приобретенных за счет средств субсидии на выполнение государственного задания) на основании данных путевых листов в сумме 5 000 руб. Расходы на ГСМ учитываются при формировании себестоимости услуг в составе накладных расходов.

В бухгалтерском учете учреждения данная операция будет отражена следующим образом:

Списание масел, специальных жидкостей и т. д. производится на основании акта о списании материальных запасов (ф. 0504230).

Списание ГСМ осуществляется либо по фактической стоимости каждой единицы ГСМ, либо по средней фактической стоимости. Выбранный способ утверждается учетной политикой учреждения.

Подводя итог, отметим следующие основные моменты:

1) учет ГСМ ведется в целях бухгалтерского учета на счетах 0 105 23 000, 0 105 33 000;

2) закупка ГСМ может производиться за наличный (через подотчетных лиц) и безналичный (с помощью топливных карт и талонов) расчет;

3) списание ГСМ осуществляется в соответствии с нормами расхода топлив, установленными учреждением с учетом Методических рекомендаций;

4) основанием для списания ГСМ являются путевые листы. Учреждения вправе применять унифицированные формы таких документов или разработать их самостоятельно.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Рекомендуйте статью коллегам:

Главная / Вопросы-ответы по бухгалтерии

Государственное автономное учреждение с лицевого счета оплачивает участие в уставном капитале учреждаемого ООО. 27.07.2012 03:11

Вопрос: Государственное автономное учреждение с лицевого счета оплачивает участие в уставном капитале учреждаемого ООО. Какими бухгалтерскими записями в бухгалтерском учете автономного учреждения следует отразить вклад в уставный капитал ООО?

Ответ: В соответствии с п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" оплата долей в уставном капитале общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами.

В соответствии с п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" оплата долей в уставном капитале общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами.

Сбор, регистрация и обобщение информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств осуществляется государственными (муниципальными) учреждениями на соответствующих счетах Единого плана счетов в соответствии с требованиями Инструкции по его применению, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

Кроме того, при ведении бухгалтерского учета автономными учреждениями применяется Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.2010 N 183н (далее - Инструкция N 183н).

В соответствии с п. 244 Инструкции N 157н для учета вложений (инвестиций) в финансовые активы, в том числе вложений (инвестиций) в объеме фактических затрат учреждения в объекты нефинансовых активов, в сумме которых впоследствии будет формироваться первоначальная стоимость акций и иных форм участия в капитале, принимаемых к бухгалтерскому учету в качестве объектов нефинансовых активов, находящихся в собственности РФ, субъектов РФ, муниципальных образований предназначен счет 215 00 "Вложения в финансовые активы".

В свою очередь, для учета краткосрочных и долгосрочных финансовых вложений, иных финансовых активов, приобретенных (сформированных) учреждением в рамках ведения им хозяйственной деятельности, применяется счет 204 00 "Финансовые вложения" (п. 192 Инструкции N 157н).

Руководствуясь Инструкцией N 157н, а также положениями п.п. 93, 122 Инструкции N 183н, в бухгалтерском учете автономного учреждения вклад в уставный капитал общества с ограниченной ответственностью следует отразить следующими бухгалтерскими записями:

Дебет 2 215 34 000 Кредит 2 201 11 000

- перечислена с лицевого счета сумма вклада в уставный капитал ООО;

Дебет 2 204 34 000 Кредит 2 215 34 000

- приняты к учету финансовые вложения в уставный капитал ООО.

совместно с тем надлежащие первичные документы и регистры учета, сформированные до перехода на новый программный продукт, содержат старенькые счета учета. Можем мы уменьшить налоговую базу по внебюджету на сумму списания вещественных припасов? Как сформировать ведомость на выдачу материалов в 1сбухгалтерии муниципального учреждения 8 по ф. Планировалось обеспечить перенос данных в новейшую программку остатки по счетам на начало 2011 года, обороты (документы) за 2011 год.

При этом наличие действующей подписки на итс остается одним из нужных критерий перехода на конфигурацию заработная плата и кадры экономного учреждения. Ru не несёт ответственность за материалы размещённые юзерами.В формате ms word 2003-2007 от года n 183н (. Скачать 183н аннотация для автономных учреждений и аннотация по сборке стены интеро, учреждений 183н автономных для аннотация, refresh tearsна веб-сайте открыто обсуждение по теме 183н аннотация.

Акта о приеме-передаче объекта главных средств (не считая построек, сооружений) (ф. Об отражении в бухгалтерском учете и бухгалтерской отчетности экономных, автономных.Данный продукт содержит дистрибутив конфигурации заработная плата и кадры экономного учреждения.В целом план счетов экономного учета, планы счетов бухгалтерского учета экономных и.Тема конфигурации в аннотации автономных учреждений 183н.

Акта о приеме-передаче объекта главных средств (не считая построек, сооружений) (ф. Об отражении в бухгалтерском учете и бухгалтерской отчетности экономных, автономных.Данный продукт содержит дистрибутив конфигурации заработная плата и кадры экономного учреждения.В целом план счетов экономного учета, планы счетов бухгалтерского учета экономных и.Тема конфигурации в аннотации автономных учреждений 183н.

Другие документы вводятся раздельно для удобства и в их дается ссылка на документ см. Если новое экономное учреждение получает субсидии, оно может исполнять возможности учредителя по выполнению общественных обязанностей перед физическими лицами, выраженных в валютной форме.  сразу данные принципы предусмотрены для формирования отчетности конфигурациими, внесенными вприказ 33н приказом минфина рф от26.

сразу данные принципы предусмотрены для формирования отчетности конфигурациими, внесенными вприказ 33н приказом минфина рф от26.

апдейт с 1сбухгалтерия автономного учреждения 8 проф и корп можно через партнеров компании 1с. Минтруда рф ставьте сейчас код неопл, если сотрудник находился вотпуске без сохранения заработной платы. Следует отметить, что разделитель учета ифо, также как и разделитель учета по учреждениям (справочник учреждения), является балансовым. аннотации о порядке составления, представления годичный, квартальной бухгалтерской отчетности городских (городских) экономных и автономных учреждений.

Д екоративные О тделочные М атериалы

Одна известная мудрость гласит: «Цель жизни – поиск совершенства, а задача каждого из нас – максимально приблизить его проявление в самом себе». Создать совершенство можно из чего угодно, если есть достаточно вспомогательных для того материалов. Например, море – своего рода отдельный мир, где ежесекундно происходит буйство красок, где в непрерывном танце кружатся миллионы ракушек, но только единицам из них суждено стать настоящим произведением искусства – произвести на свет небывалой красоты жемчужину. И вот происходит этот момент, когда крошечная песчинка попадает внутрь раковины, после чего начинается история рождения шедевра. И так, в течение продолжительного времени, ракушка, обволакивая песчинку своими природными красками, растит в себе величайшее чудо природы – жемчужину, каждая из которых, по своему, уникальна.

Наш Салон, также как и ракушка, постоянно совершенствуется и экспериментирует над новыми решениями в дизайне интерьера, чтобы производить на свет все новые неповторимые идеи и возможности. Мы работаем для того, чтобы сделать Ваш дом уютным и неповторимым, с индивидуальным стилем и своей собственной душой.

Наш салон специализируется на декоративных отделочных материалах, поэтому у нас Вы всегда можете найти самые лучшие коллекции и уникальные интерьерные решения, представленные ведущими мировыми дизайнерами. В нашей работе мы используем только самые качественные и современные материалы, а наш ассортимент невероятно широк. При этом, мы продолжаем делать все, чтобы иметь возможность предложить Вам еще большую свободу выбора и возможности для воплощения всех Ваших желаний и идей. Наши специалисты постоянно посещают различные выставки, активно участвуя в становлении все новых стандартов потребления и новейшего качества жизни. И все это ради того, чтобы быть первыми, кто доставит Вам новые коллекции и идеи от лучших в мире производителей декоративных материалов. Мы очень оперативно реагируем на изменения рынка и не перестаем заботиться о Ваших нуждах и потребностях, чтобы быть лидерами своего сегмента. В нашем салоне есть выставочные залы, в которых регулярно обновляются коллекции от ведущих европейских фабрик. Помимо этого, наши профессионалы постоянно находят и производят на свет собственные креативные решения в дизайне интерьера, обеспечивая Вас, таким образом, только уникальными и неповторимыми работами в Ваших помещениях.

Мы предлагаем своим клиентам весь спектр возможностей и услуг: рождаем на свет новые идеи и технологии нанесения краски, находим самые лучшие варианты решения поставленных задач, опираясь на предпочтения наших клиентов, после чего уже изготавливаем краски и продаем их, соблюдая контроль качества на каждом этапе производства и продажи. Кроме того, мы располагаем огромным выбором декоративных покрытий от ведущих российких и зарубежных производителей, являющихся профессионалами в данном сегменте, а также осуществляем продажу оборудования и инструментов для работы с декоративными покрытиями. Мы также предлагаем пожизненную гарантию на наши материалы, то есть, приобретая у нас декоративные элементы и пользуясь правильной технологией их установки или нанесения, Вы уже можете не сомневаться в отличном качестве и их долговременном надежном использовании. Ведь мы поможем Вам не только купить отличные декоративные материалы, но также нанести краску специальным образом, так как мы ежедневно устраиваем обучающие мастер-классы посвященные работе с декоративными материалами. И все это Вы получаете по вполне адекватным и приемлемым ценам.

Каждый элемент декоративных материалов из всего нашего большого ассортимента отличается утонченностью и изысканностью, придавая дизайну интерьера неповторимый и уникальный стиль. Ведь мы считаем, что гармония в жизни зарождается с эстетического наслаждения, комфорта и уюта, который должен Вас окружать.

В нашем Салоне большое внимание уделяется упрощению и облегчению для Вас самого процесса выбора материалов, который представлен на самом высоком уровне:

Если Вы затеяли ремонт, то необходимо помнить, что в Ваших же силах сделать свой дом воплощением Вашей мечты, придать ему уникальность и передать всю Вашу внутреннюю индивидуальность. Поэтому Вы должны понимать, что выбор материалов и самого дизайна интерьера помещения должен зависеть лишь от Вас, а мы, в свою очередь, сделаем этот выбор осознанным и прозрачным.

Мы всегда рады видеть Вас на нашем сайте и в наших Салонах!

В формате MS Word 2003-2007 от 23 декабря 2010 года N 183н (скачать). Утвердить Инструкцию по применению Плана счетов бухгалтерского учета.

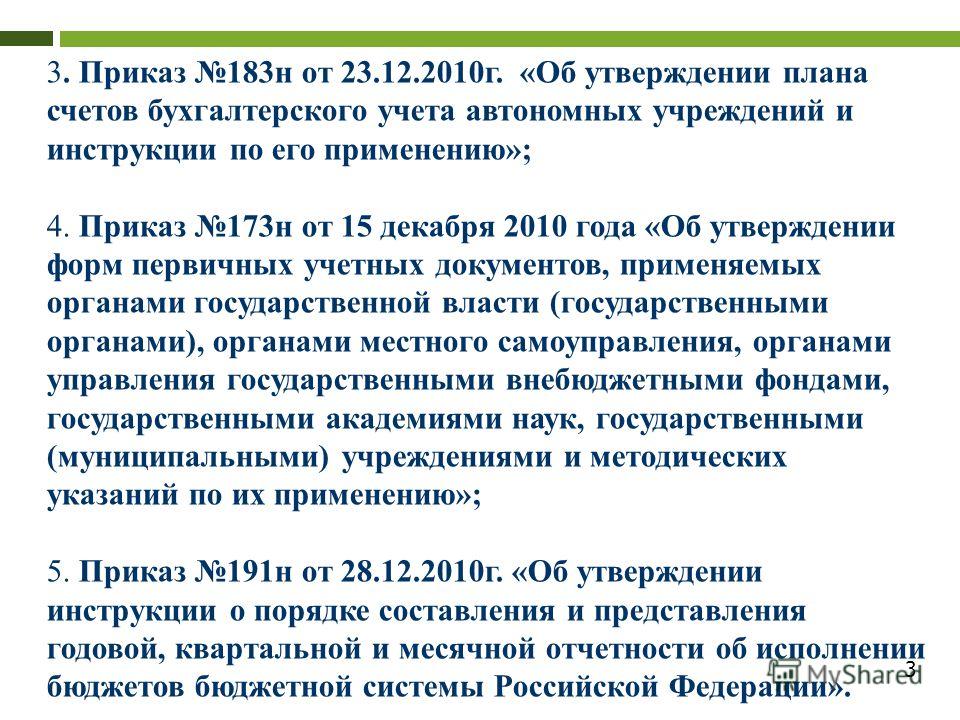

Приказ Министерства здравоохранения Российской Федерации от 22.04. 2014 № 183н Об утверждении перечня лекарственных средств для.

183н. На основании статьи 165 Бюджетного кодекса Российской Федерации. Утвердить Инструкцию по применению Плана счетов.

183н утвержден План счетов бухгалтерского учета автономных учреждений и Инструкция по его применению. 12 января 2011 г. Приказом Минфина.

N 183н г. Москва Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению.

Приказ Минфина РФ от 23.12.2010 N 183н Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его.Какие изменения претерпят Инструкция № 183н и Инструкция № 162н для автономных учреждений.

Учет в казенных, бюджетных, автономных учреждениях в 2011. *. Единого плана счетов бухгалтерского. и Инструкции по его применению». приказ Минфина России от 23.12.2010 № 183н "Об. ОБЗОРНАЯ ХАРАКТЕРИСТИКА ЕДИНОГО ПЛАНА СЧЕТОВ И. * Скачать форму заявки · Секции конгресса · Стоимость участия · Требования к. Инструкция по применению Единого плана счетов состоит из 7 разделов. о правилах ведения бухгалтерского учета (в этой части инструкция в. учета автономных учреждений и инструкция по его применению (183н) [4].9 * 183н утвердил План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению. скачать программу и самостоятельно подготовить декларацию можно по адресу: http://www.gnivc.ru/Default.aspx?id =. Презентация "1С:Бухгалтерия государственного учреждения" * казенных - 162н; бюджетных - 174н; автономных - 183н. содержит типовой Единый план счетов бухгалтерского учета согласно приложению № 1 к. с Инструкцией по применению Единого плана счетов бухгалтерского учета. казенное, бюджетное, автономное и видами его финансового обеспечения.Книги для бюджетных, казенных, автономных учреждений * Бухгалтерский учет в бюджетных учреждениях — 935 р. В книге. 157н), Инструкции по применению Плана счетов бухгалтерского учета. Материалы подготовлены с учетом требований Инструкции № 157н, Инструкции № 183н. План счетов в Консультант Плюс * «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ. Скачать. Приказ Минфина РФ от 23.12. 2010 № 183н. деятельности организаций и Инструкции по его применению » Скачать.О поддержке бюджетных, автономных и казенных учреждений в. * 31 янв 2011. На основе соответствующего Плана счетов и Инструкции по его. 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению";. 183н "Об утверждении Плана счетов бухгалтерского учета. Базовая версия"", они могут до 15.04.2011 г скачать дистрибутив на. План счетов — Википедия * план счетов бухгалтерского учёта финансово-хозяйственной. и организаций и Инструкции по его применению, утверждённый Приказом. План счетов для автономных учреждений регламентирует Приказ Минфина РФ от 23.12.2010 г. N 183Н. Создать книгу · Скачать как PDF · Версия для печати. Все о бюджетном учете | Информационный портал для. * В целом план счетов бюджетного учета, планы счетов бухгалтерского учета. бюджетных учреждений и инструкции по его применению" и № 183н от. Приказ Министерства финансов Российской Федерации. * 5 мар 2011. N 183н г. Москва "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению"Статья: Учет продуктов питания в школе(Ларцева Л. * 2 Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.Путеводитель по бюджетному учету и налогам. Практическое. *. основе Инструкции по применению Плана счетов бухгалтерского учета бюджетных. 23.12.2010 N 183н, и Инструкции по применению Единого плана счетов. Чтобы бесплатно скачать этот файл на максимальной скорости. Содержание: Бюджетный учет, его место в системе хозяйственного учета.Скачать файл (305 КБ) * №157н «Об утверждении Единого плана счетов бухгалтерского учета…». Приказ Минфина РФ от 23.12.2010 № 183н «Об утверждении Плана. утверждении Плана счетов бюджетного учета и Инструкции по его применению»;.ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ ДЛЯ БУХГАЛТЕРОВ. * Программное обеспечение для автоматизации бухгалтерского учета и. производящими выплаты и иные вознаграждения физическим лицам (72Кб), скачать. 183н "Об утверждении Плана счетов бухгалтерского учета автономных. Плана счетов бюджетного учета и Инструкции по его применению" от 6. Формирование учетной политики в автономном учреждении. * 18 июн 2012. рабочий план счетов бухгалтерского учета, содержащий применяемые счета. В силу п. 5 Инструкции № 183н при отсутствии необходимой. Плана счетов бюджетного учета и Инструкции по его применению». Бюджетный учет. Практика применения изменений 2011 года * политики в силу требований Инструкции по применению Единого плана счетов. Национальные стандарты – Единый план счетов бухгалтерского учета для органов. его применению (приказ Минфина России от 01.12.2010 № 157н). от 23.12.2010 № 183н, от 28.12.2010 № 191н, от 25.03.2011 № 33н).Приказ Минфина РФ от 23.12.2010 N 183н "Об утверждении. *. бухгалтерского учета автономных учреждений и Инструкции по его применению". Справка о документе; ·; Документ в интернет-версии; ·; Скачать. N 183н. ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета. Типовое положение об учетной политике учреждений * Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете»;. утверждении Плана счетов бюджетного учета и Инструкции по его применению»;. 183н «Об утверждении Плана счетов бухгалтерского учета автономных. Диалог Софт •Программы•Для бюджетных учреждений *. Плана счетов бюджетного учета и Инструкции по его применению»;. 183н «Об утверждении Плана счетов бухгалтерского учета автономных. Минфина РФ от 29.12.2010 N 02-06-07/5398 * N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению", и в целях единообразного.

Скорость: 8691 Kb/s

от 22 апреля 2014 г. N 183н

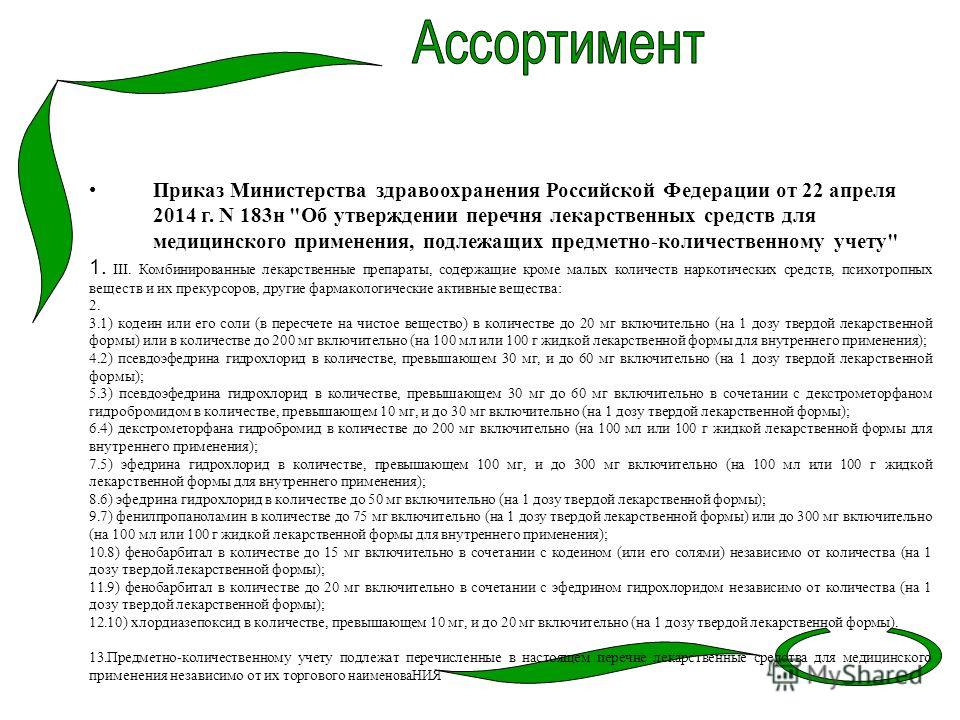

ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ

ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ МЕДИЦИНСКОГО ПРИМЕНЕНИЯ,

ПОДЛЕЖАЩИХ ПРЕДМЕТНО-КОЛИЧЕСТВЕННОМУ УЧЕТУ

В соответствии с пунктом 5.2.171(1) Положения о Министерстве здравоохранения Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 608 (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3526; 2013, N 16, ст. 1970; N 20, ст. 2477; N 22, ст. 2812; N 33, ст. 4386; N 45, ст. 5822; 2014, N 12, ст. 1296), приказываю:

1. Утвердить перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету, согласно приложению.

2. Признать утратившими силу:

приложение N 1 к Порядку отпуска лекарственных средств, утвержденному приказом Министерства здравоохранения и социального развития Российской Федерации от 14 декабря 2005 г. N 785 (зарегистрирован Министерством юстиции Российской Федерации 16 января 2006 г. регистрационный N 7353);

приказ Министерства здравоохранения и социального развития Российской Федерации от 13 октября 2006 г. N 703 "О внесении изменения в приказ Министерства здравоохранения и социального развития Российской Федерации от 14 декабря 2005 г. N 785" (зарегистрирован Министерством юстиции Российской Федерации 7 ноября 2006 г. регистрационный N 8445);

пункт 4 Изменений, вносимых в Порядок отпуска лекарственных средств, утвержденный приказом Министерства здравоохранения и социального развития Российской Федерации от 14 декабря 2005 г. N 785, утвержденных приказом Министерства здравоохранения и социального развития Российской Федерации от 12 февраля 2007 г. N 109 (зарегистрирован Министерством юстиции Российской Федерации 30 марта 2007 г. регистрационный N 9198);

пункт 4 Изменений, вносимых в Порядок отпуска лекарственных средств, утвержденный приказом Министерства здравоохранения и социального развития Российской Федерации от 14 декабря 2005 г. N 785, утвержденных приказом Министерства здравоохранения и социального развития Российской Федерации от 6 августа 2007 г. N 521 (зарегистрирован Министерством юстиции Российской Федерации 29 августа 2007 г. регистрационный N 10063).

к приказу Министерства здравоохранения

Трамадол 37,5 мг + парацетамол

III. Комбинированные лекарственные препараты, содержащие кроме малых количеств наркотических средств, психотропных веществ и их прекурсоров другие фармакологические активные вещества <1>:

<1> Пункт 5 Порядка отпуска физическим лицам лекарственных препаратов для медицинского применения, содержащих кроме малых количеств наркотических средств, психотропных веществ и их прекурсоров другие фармакологические активные вещества, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 17 мая 2012 г. N 562н (зарегистрирован Министерством юстиции Российской Федерации 1 июня 2012 г. регистрационный N 24438), с изменениями, внесенными приказом Министерства здравоохранения Российской Федерации от 10 июня 2013 г. N 369н (зарегистрирован Министерством юстиции Российской Федерации 15 июля 2013 г. регистрационный N 29064).

1) кодеин или его соли (в пересчете на чистое вещество) в количестве до 20 мг включительно (на 1 дозу твердой лекарственной формы) или в количестве до 200 мг включительно (на 100 мл или 100 г жидкой лекарственной формы для внутреннего применения);

2) псевдоэфедрина гидрохлорид в количестве, превышающем 30 мг, и до 60 мг включительно (на 1 дозу твердой лекарственной формы);

3) псевдоэфедрина гидрохлорид в количестве, превышающем 30 мг до 60 мг включительно в сочетании с декстрометорфаном гидробромидом в количестве, превышающем 10 мг, и до 30 мг включительно (на 1 дозу твердой лекарственной формы);

4) декстрометорфана гидробромид в количестве до 200 мг включительно (на 100 мл или 100 г жидкой лекарственной формы для внутреннего применения);

5) эфедрина гидрохлорид в количестве, превышающем 100 мг, и до 300 мг включительно (на 100 мл или 100 г жидкой лекарственной формы для внутреннего применения);

6) эфедрина гидрохлорид в количестве до 50 мг включительно (на 1 дозу твердой лекарственной формы);

7) фенилпропаноламин в количестве до 75 мг включительно (на 1 дозу твердой лекарственной формы) или до 300 мг включительно (на 100 мл или 100 г жидкой лекарственной формы для внутреннего применения);

8) фенобарбитал в количестве до 15 мг включительно в сочетании с кодеином (или его солями) независимо от количества (на 1 дозу твердой лекарственной формы);

9) фенобарбитал в количестве до 20 мг включительно в сочетании с эфедрином гидрохлоридом независимо от количества (на 1 дозу твердой лекарственной формы);

10) хлордиазепоксид в количестве, превышающем 10 мг, и до 20 мг включительно (на 1 дозу твердой лекарственной формы).